エピタキシー装置市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

エピタキシー装置市場レポートは、テクノロジー(有機金属気相成長法(MOCVD)、水素化物気相成長法(HVPE)など)、アプリケーション(フォトニクス、半導体など)、ウェーハサイズ(4インチ以下、6インチ、8インチ、12インチ、12インチ超)、材料(III-V族(GaAs、InP)、GaN、SiCなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

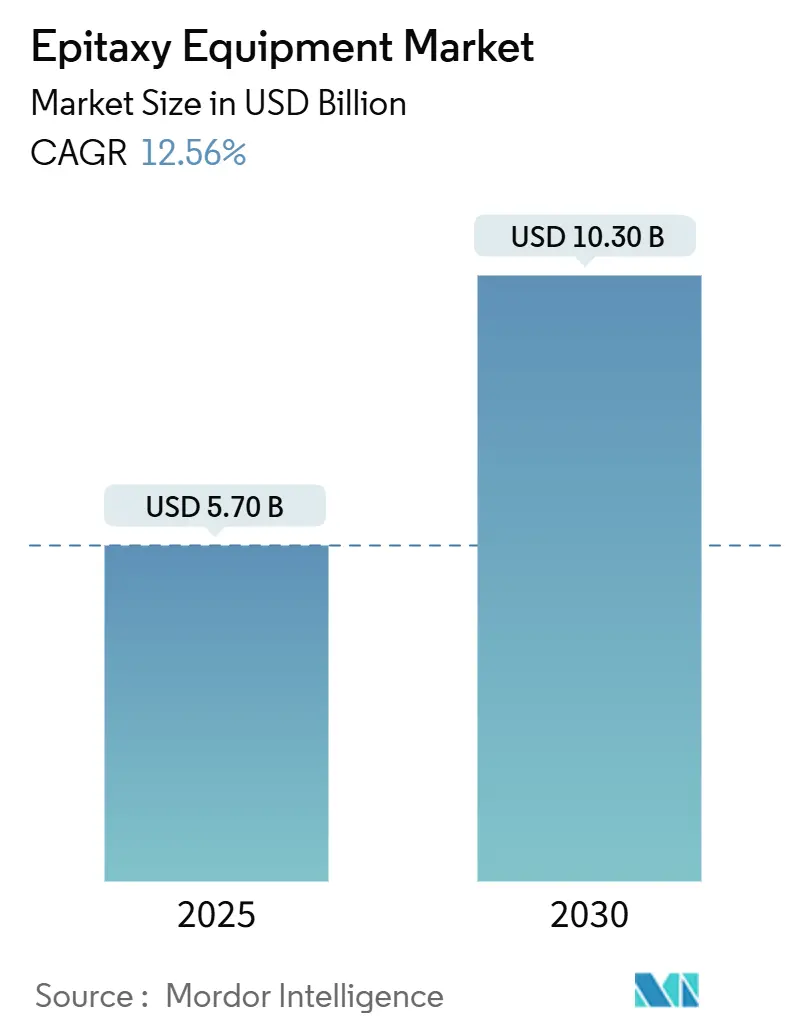

エピタキシー装置市場は、2025年には57億米ドルに達し、2030年までに103億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.56%に上ります。この成長は、電気自動車(EV)のパワーモジュール、5G基地局のフロントエンドチップ、高輝度LEDバックライト向けに化合物半導体メーカーが生産能力を拡大していることに起因しています。特に、炭化ケイ素(SiC)および窒化ガリウム(GaN)基板上の精密なエピタキシャル層は、高出力・高周波デバイスの性能を決定づけるため、統合デバイスメーカー(IDM)は従来のシリコンツールから資本予算をシフトさせています。米国CHIPS法による3億米ドルを超えるエピタキシーラインへの資金配分は、このプロセスが国家の主権にとって優先事項であることを示しています。装置サプライヤーは、より大型のウェハーに対応するリアクター、より厳密なプロセス制御ソフトウェア、および柔軟な多材料対応チャンバーを提供することで、歩留まりを維持しつつダイあたりのコスト削減に応えています。しかし、ツールの認定サイクルが長く、前駆体価格の変動が続くため、短期的な出荷リズムは抑制されるものの、長期的な成長基盤は堅固です。

主要なレポートのポイント

技術別では、2024年に有機金属化学気相成長法(MOCVD)がエピタキシー装置市場の47.20%を占めました。リモートプラズマCVDは、2030年までに13.79%のCAGRで最も急速に拡大すると予測されています。アプリケーション別では、2024年に化合物半導体デバイスが収益シェアの52.80%を占め、ワイドバンドギャップ材料は2030年までに13.99%のCAGRで成長しています。材料別では、2024年に炭化ケイ素がエピタキシー装置市場規模の71.60%を占め、窒化ガリウムツールは2030年までに16.20%のCAGRで成長すると見込まれています。地域別では、2024年に北米が収益の43.70%を占めましたが、アジア太平洋地域が2030年までに15.78%の最速CAGRを記録すると予測されています。

市場のトレンドと洞察

成長要因

* 高輝度LEDの需要増加: プレミアムディスプレイや自動車照明におけるMicroLEDおよびmini-LEDの採用拡大により、LEDメーカーはMOCVD装置の大量発注を行っています。自動車のデイタイムランニングランプやアダプティブビームヘッドランプも高い光束を必要とし、GaN層の均一性に関するエピタキシー仕様を厳しくしています。これらの要因が組み合わさることで、3~4年ごとの予測可能な装置更新サイクルが生まれ、中期的な出荷軌道を強化しています。

* EVパワートレインの急速な電化: 自動車メーカーが800Vアーキテクチャへ移行するにつれて、1,600℃以上でエピタキシャル層を成長させる必要がある炭化ケイ素(SiC)MOSFETおよびダイオードの採用が加速しています。東京エレクトロンの高温CVD装置の受注は、Boschがアラバマ州のSiCライン向けにCHIPS法から2億2500万米ドルの助成金を確保したことと連動して増加しました。150mmから200mmのSiC基板への移行は、世界中の製造工場で新規装置投資と改修キットの両方を必要としています。

* 5G/6G化合物半導体フロントエンドモジュールの拡大: 窒化ガリウム(GaN)高電子移動度トランジスタ(HEMT)は、3~8GHzの5G帯域でLDMOSを上回る性能を発揮するため、基地局OEMはGaN-on-SiCエピタキシーラインを拡大しています。Imecが主導する研究提携は、140GHzの6Gコンセプト向けGaNおよびリン化インジウム(InP)のスケーリングを検証しており、大学やパイロットファブの装置稼働を維持しています。

* SiC/GaN生産能力増強に対する政府のインセンティブ: 米国CHIPS法および欧州CHIPS法に基づく公的資金は、国内のエピタキシーおよび基板工場への設備投資の一部をカバーしています。Coherentはテキサス州でのSiCエピタキシー拡大のために7,900万米ドルを獲得し、IntelliEPIは軍事グレードのMBE研究開発のために1,030万米ドルを受け取りました。補助金は現地調達の義務付けを伴うため、短期的な受注は国内の装置サプライヤーに傾き、新しいリアクター設計の認定リードタイムを短縮しています。

抑制要因

* リアクター設計に伴う複雑性: 製造工場がデュアルマテリアルまたは300mmチャンバーを要求するにつれて、計算流体力学(CFD)モデルは層流ガス流と急峻な温度勾配を両立させる必要があり、研究開発サイクルが長期化しています。このため、サプライヤーはマルチゾーンヒーター、電動インジェクタープレナム、インサイチュ分光エリプソメトリーなどを統合しており、部品表(BOM)およびソフトウェア検証コストを押し上げています。

* 特殊前駆体の価格変動と供給不安定性: 有機金属トリメチルガリウムやトリクロロシランは、少数の精製工場に依存しており、いずれかの工場で停止が発生すると、1ヶ月以内にMOCVDのスループットに影響が波及します。高純度前駆体市場は2024年に高いCAGRで成長しましたが、世界的に10社未満のベンダーに集中しています。供給ショックはLED製造工場にリアクターの停止を余儀なくさせ、稼働率を低下させ、新規装置のROIを遅らせます。

セグメント分析

* 技術別: MOCVDが規模の優位性を維持し、RPCVDが急増

2024年には、有機金属化学気相成長法(MOCVD)がLEDおよびGaNパワーデバイスにおける確固たる地位を背景に、エピタキシー装置市場シェアの47.20%を占めました。一方、リモートプラズマCVD(RPCVD)は、低温プロセスが脆弱な基板やより厳密な界面制御への道を開くため、13.79%のCAGRを記録すると予測されています。RPCVD装置は、特に次世代のマイクロLEDや高周波デバイスの開発において、重要な役割を果たすと期待されています。その低温プロセスは、熱に弱い基板材料や複雑な多層構造の成膜に特に有利であり、デバイス性能の向上と製造コストの削減に貢献します。

* アプリケーション別: LEDが引き続き主要な牽引役、GaNパワーデバイスが急成長

LED製造は、エピタキシー装置市場の最大のアプリケーションセグメントであり、2024年には市場シェアの60%以上を占めました。これは、照明、ディスプレイ、自動車などの幅広い分野でのLEDの普及が続いているためです。特に、マイクロLEDディスプレイの進化は、高精度なエピタキシー装置への需要をさらに押し上げています。一方、GaNパワーデバイスは、電気自動車(EV)、再生可能エネルギー、データセンターなどの高効率電力変換アプリケーションでの採用が拡大しており、最も急速に成長しているセグメントです。GaNパワーデバイス市場は、2024年から2032年にかけて18.5%のCAGRで成長すると予測されており、エピタキシー装置メーカーにとって重要な成長機会を提供します。

* 地域別: アジア太平洋地域が市場を支配

アジア太平洋地域は、LEDおよびGaNパワーデバイスの製造拠点として世界をリードしており、2024年にはエピタキシー装置市場の55%以上を占めました。中国、韓国、台湾、日本などの国々は、大規模な半導体製造能力と政府の強力な支援により、この地域の成長を牽引しています。特に中国は、国内の半導体産業の自給自足を目指す政策により、エピタキシー装置への投資を積極的に行っています。北米とヨーロッパも、研究開発活動と高性能デバイス製造の増加により、着実な成長を遂げています。

本レポートは、グローバルエピタキシー装置市場に関する包括的な分析を提供しています。エピタキシーとは、半導体製造において、適切な化学蒸気の反応を利用して基板上に不揮発性の固体膜を形成する化学気相成長(CVD)プロセスを指し、その装置市場の動向を詳細に調査しています。

市場の分析は、技術、アプリケーション、ウェハサイズ、材料、および地域といった多角的な視点から行われています。具体的には、金属有機化学気相成長法(MOCVD)、水素化物気相成長法(HVPE)、高温化学気相成長法(HT-CVD)、分子線エピタキシー(MBE)、リモートプラズマCVD(RPCVD)などの技術、フォトニクス、半導体、ワイドバンドギャップ材料、MEMSなどのアプリケーション、4インチ以下から12インチ超までのウェハサイズ、III-V族化合物(GaAs, InP)、GaN、SiCなどの材料、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域別に市場規模と成長予測が提示されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 高輝度LEDの需要増加

* 電気自動車(EV)パワートレインの急速な電化

* 5G/6G化合物半導体フロントエンドモジュールの拡大

* SiC/GaN生産能力構築に対する政府のインセンティブ

* 酸化ガリウム(β-Ga₂O₃)デバイスの採用

* 8インチおよび12インチGaN-on-Siエピタキシーラインへの移行

一方、市場の成長を抑制する要因としては、以下の課題が指摘されています。

* リアクター設計に伴う複雑性

* 特殊前駆体の価格変動と供給の不安定性

* IDM(垂直統合型デバイスメーカー)およびファウンドリにおけるツール認定サイクルの長期化

* 次世代高温リアクターに対する高額な設備投資

本レポートで示される主要な市場の洞察と予測は以下の通りです。

* エピタキシー装置市場は、2025年に57億米ドルの規模に達すると予測されています。

* 技術別では、金属有機化学気相成長法(MOCVD)がLEDおよびGaNデバイスにおける長年の使用実績により、出荷量の47.20%を占め、市場をリードしています。

* SiC(炭化ケイ素)ツールは、自動車メーカーからの強い需要が見られます。これは、800Vの電気自動車アーキテクチャへの移行に伴い、インバーターやオンボード充電器向けに低欠陥のSiCエピタキシャル層が必要とされるためです。

* 新規リアクター設置において最も急速に成長している地域はアジア太平洋地域であり、中国のLED市場拡大と韓国のメモリ投資に牽引され、2030年までに年平均成長率(CAGR)15.78%を記録すると見込まれています。

* 12インチウェハツールの導入は、コスト構造に大きな影響を与えます。300mmリアクター1台で150mmツール3台を代替できるため、ファブの設置面積を30%削減し、ダイあたりのコストを低減することが可能です。

* エピタキシー生産における最大のサプライチェーンリスクは、高純度有機金属前駆体の供給源が限られていることです。これにより、価格の変動やリアクターのアイドルタイムが発生する可能性があります。

本レポートでは、これらの市場動向に加え、業界のサプライチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析など、市場の包括的な側面が詳細に網羅されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Aixtron SE、Applied Materials, Inc.、Tokyo Electron Limited、Veeco Instruments Inc.といった主要なグローバル企業のプロファイルが詳細に記載されています。これにより、市場の競争構造と主要プレイヤーの戦略的ポジショニングが明確に理解できます。

さらに、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も含まれており、今後の市場発展の方向性や潜在的な成長領域が示されています。この分析は、市場参加者が将来の戦略を策定する上で貴重な情報を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高輝度LEDの需要増加

- 4.2.2 EVパワートレインの急速な電動化

- 4.2.3 5G/6G化合物半導体フロントエンドモジュールの拡大

- 4.2.4 SiC/GaN生産能力増強に対する政府のインセンティブ

- 4.2.5 酸化ガリウム(β-Ga₂O₃)デバイスの採用

- 4.2.6 8インチおよび12インチGaN-on-Siエピタキシーラインへの移行

-

4.3 市場の阻害要因

- 4.3.1 リアクター設計に伴う複雑さ

- 4.3.2 特殊前駆体の価格と供給の不安定さ

- 4.3.3 IDMおよびファウンドリにおける長いツール認定サイクル

- 4.3.4 次世代高温リアクターへの高額な設備投資

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの競争要因分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 有機金属気相成長法 (MOCVD)

- 5.1.2 水素化物気相エピタキシー (HVPE)

- 5.1.3 高温化学気相成長法 (HT-CVD)

- 5.1.4 分子線エピタキシー (MBE)

- 5.1.5 リモートプラズマCVD (RPCVD)

-

5.2 用途別

- 5.2.1 フォトニクス

- 5.2.2 半導体

- 5.2.3 ワイドバンドギャップ材料

- 5.2.4 微小電気機械システム (MEMS)

- 5.2.5 その他

-

5.3 ウェーハサイズ別

- 5.3.1 4インチ以下

- 5.3.2 6インチ

- 5.3.3 8インチ

- 5.3.4 12インチ

- 5.3.5 12インチ超

-

5.4 材料別

- 5.4.1 III-V族 (GaAs, InP)

- 5.4.2 GaN

- 5.4.3 SiC

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aixtron SE

- 6.4.2 Applied Materials, Inc.

- 6.4.3 東京エレクトロン株式会社

- 6.4.4 Veeco Instruments Inc.

- 6.4.5 LPE S.p.A.

- 6.4.6 NuFlare Technology, Inc. (東芝デバイス&ストレージ株式会社)

- 6.4.7 II-VI Incorporated (Coherent Corp.)

- 6.4.8 Intelligent Epitaxy Technology, Inc.

- 6.4.9 DOWAエレクトロニクス株式会社

- 6.4.10 Siltronic AG

- 6.4.11 RIBER S.A.

- 6.4.12 大陽日酸株式会社

- 6.4.13 Chengdu Alight Optoelectronics Technology Co., Ltd.

- 6.4.14 Advanced Epi Materials and Devices UK Ltd.

- 6.4.15 NAURA Technology Group Co., Ltd.

- 6.4.16 Shenzhen Topraysolar Co., Ltd.

- 6.4.17 Suzhou Nano Epitaxy Inc.

- 6.4.18 VEECO-Suzhou (CMI Suzhou)

- 6.4.19 Jiangsu J-PEC Technology Co., Ltd.

- 6.4.20 SkyWater Technology Foundry

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エピタキシー装置は、半導体デバイス製造において極めて重要な役割を担う装置であり、基板上に単結晶薄膜を原子レベルで精密に成長させるプロセス、すなわちエピタキシーを行うためのものです。この技術は、基板の結晶構造を継承しながら、異なる組成やドーピング濃度の薄膜を形成することを可能にし、現代の高性能電子デバイスの実現に不可欠な基盤となっています。具体的には、シリコン、炭化ケイ素(SiC)、窒化ガリウム(GaN)などの半導体材料や、化合物半導体を用いた発光ダイオード(LED)やレーザーダイオードなどの光デバイスの製造において、その性能を決定づける核心技術として位置づけられています。膜厚、組成、結晶性、ドーピング濃度などを原子レベルで高精度に制御できる点が最大の特徴であり、これによりデバイスの電気的・光学的特性を最適化することが可能となります。

エピタキシー装置には、その原理や用途に応じていくつかの主要な種類が存在します。最も広く利用されているのが、有機金属化学気相成長法(MOCVD: Metal-Organic Chemical Vapor Deposition)装置です。これは、有機金属ガスと水素化物ガスを反応炉内で熱分解させ、基板上に薄膜を成長させる方式で、特にLEDやレーザーダイオード、SiCやGaNを用いたパワー半導体の量産に不可欠です。高い生産性と優れた膜質、組成制御能力が特徴です。次に、分子線エピタキシー法(MBE: Molecular Beam Epitaxy)装置があります。これは超高真空下で、材料となる原子や分子をビーム状にして基板に照射し、薄膜を成長させる方式です。極めて高品質な膜を形成でき、原子層レベルでの精密な膜厚制御が可能であるため、研究開発用途や、高電子移動度トランジスタ(HEMT)や量子井戸レーザーなどの高性能デバイスの製造に用いられますが、MOCVDに比べて生産性は劣ります。その他には、気相成長法(VPE: Vapor Phase Epitaxy)装置があり、特に塩化物VPE(HVPE)はGaNやSiCの厚膜成長に利用され、シリコンエピタキシャル成長にもVPEの一種が用いられます。また、過去には液相成長法(LPE: Liquid Phase Epitaxy)も利用されていましたが、現在では特定の用途に限定されています。これらの装置は、それぞれ異なる特性と得意分野を持ち、デバイスの要求性能や生産規模に応じて使い分けられています。

エピタキシー装置の用途は非常に広範です。半導体デバイス分野では、シリコンパワーデバイス(IGBT、MOSFET)のドリフト層や、SiCパワーデバイス(SBD、MOSFET)のドリフト層およびチャネル層、GaNパワーデバイス(HEMT)のバッファ層やチャネル層の形成に不可欠です。これらのパワー半導体は、電気自動車(EV)、鉄道、産業機器、再生可能エネルギー分野において、電力変換の高効率化に貢献しています。また、高周波デバイス(HEMT、HBT)や、通信用半導体、センサーなどにも利用されています。光デバイス分野では、青色、緑色、白色LEDのGaN系半導体層や、赤色LEDのAlGaInP系半導体層、通信用レーザーダイオード、光ディスク用レーザー、VCSEL(垂直共振器面発光レーザー)などの製造に用いられます。さらに、高効率な多接合型太陽電池、光検出器、MEMS(微小電気機械システム)、量子デバイス、そして最先端の研究開発においても、エピタキシー装置は欠かせない存在となっています。

エピタキシー装置を取り巻く関連技術も多岐にわたります。まず、高品質な単結晶基板技術が挙げられます。シリコン、サファイア、SiC、GaN、GaAs、InPなど、エピタキシャル成長の土台となる基板の品質が、最終的なデバイス性能に直結します。次に、高純度なガス供給・制御技術です。MOCVDなどでは、極めて高純度な有機金属ガスや水素化物ガスを安定して供給し、精密に流量を制御する技術が求められます。また、MBEに代表される超高真空技術も重要であり、真空ポンプや真空計の性能が装置の基本性能を左右します。さらに、基板を均一かつ高精度に加熱・冷却するための温度制御技術、成長中の膜厚、組成、結晶性、表面形態などをリアルタイムで監視するインサイチュモニタリング技術も不可欠です。基板表面の汚染を徹底的に除去するクリーニング技術も、高品質なエピタキシャル層を得るためには欠かせません。これらの技術が複合的に組み合わさることで、エピタキシー装置は高性能な薄膜成長を実現しています。

エピタキシー装置の市場背景は、非常に活況を呈しています。特に、EVの普及、再生可能エネルギーの導入拡大、5G/6G通信の進展、データセンターやAIの需要増加などを背景に、SiCやGaNを用いたパワー半導体市場が急速に拡大しており、これに伴いエピタキシー装置の需要も高まっています。また、マイクロLEDディスプレイや、データ通信用のVCSELなど、新たな光デバイスの登場も市場成長のドライバーとなっています。主要な装置メーカーとしては、MOCVD装置ではVeeco Instruments、Aixtron、太陽日酸(TNSC)などが世界市場を牽引しており、Si-VPE装置では東京エレクトロン(TEL)やASM Internationalなどが存在感を放っています。MBE装置ではRiberやDCA Instrumentsなどが知られています。市場の課題としては、高品質かつ大口径の基板供給の安定化、プロセスの均一性・再現性・スループットのさらなる向上、そして製造コストの削減が挙げられます。また、環境負荷低減への対応も重要なテーマとなっています。

将来展望として、エピタキシー装置はさらなる進化が期待されています。一つは、高効率化と大口径化への対応です。SiCやGaN基板の6インチ、8インチといった大口径化に対応し、一度に処理できる枚数を増やすことで、生産性の向上とコストダウンが図られます。また、複数枚同時処理技術の進化も進むでしょう。二つ目は、新材料や新構造への対応です。現在研究が進められている酸化ガリウム(Ga2O3)やダイヤモンドといった超ワイドバンドギャップ半導体、あるいは量子ドットやナノワイヤーなどの低次元構造の成長技術が確立されれば、新たなデバイスの可能性が広がります。三つ目は、AIやIoT技術の活用です。プロセスデータの収集・解析を通じて、装置の自動最適化、予知保全、歩留まり向上などが実現され、スマートファクトリー化が加速すると考えられます。これにより、人手による調整を最小限に抑え、安定した高品質な生産が可能になります。最後に、環境対応も重要な要素です。省エネルギー化や、有害ガスの排出抑制、リサイクル可能な材料の使用など、持続可能な製造プロセスへの貢献が求められるでしょう。エピタキシー装置は、今後もエレクトロニクス産業の発展を支える中核技術として、その重要性を増していくことは間違いありません。