エポキシコーティング市場:市場規模・シェア分析 – 成長トレンドおよび予測 (2026年~2031年)

エポキシコーティングレポートは、技術(水性、溶剤系、粉体)、最終用途産業(建築・建設、自動車、輸送、産業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エポキシコーティング市場の概要

本レポートは、エポキシコーティング市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。技術(水性、溶剤系、粉体)、最終用途産業(建築・建設、自動車、輸送、産業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は米ドル建ての価値で提供されています。

市場規模と成長予測

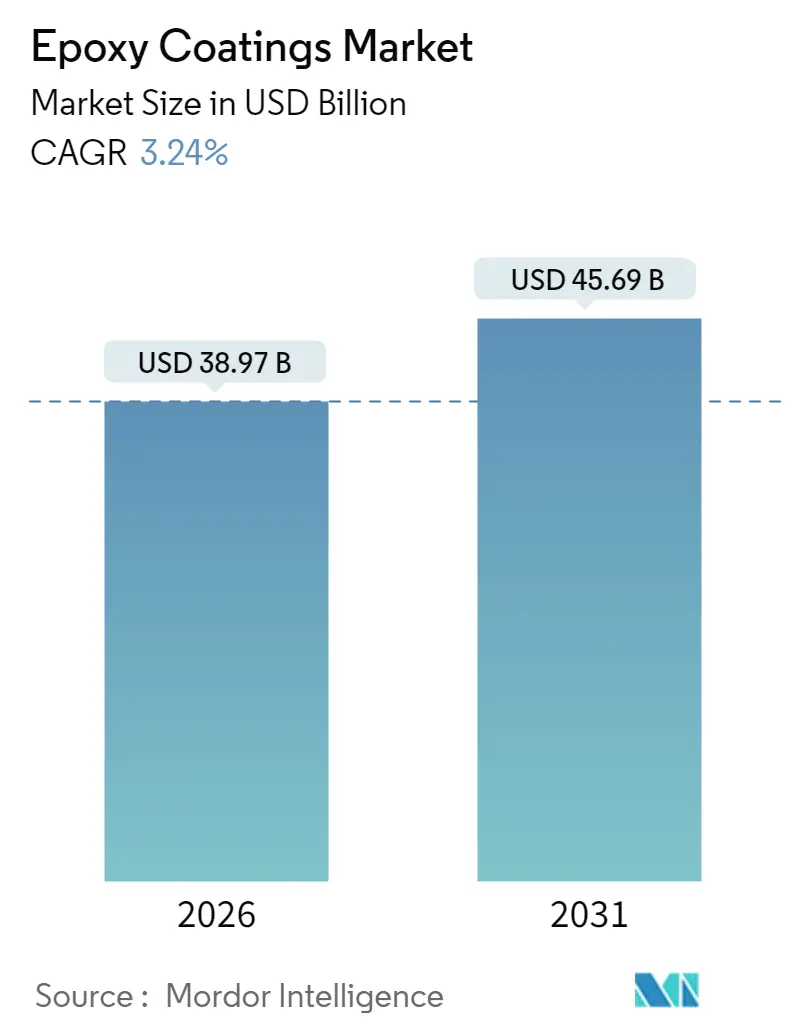

エポキシコーティング市場は、2025年に377.5億米ドルと評価され、2026年には389.7億米ドルに成長し、2031年までに456.9億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は3.24%と見込まれています。この着実な成長ペースは、より厳格な排出規制と拡大する最終用途需要のバランスを取る成熟したセクターの状況を反映しています。メーカーは、揮発性有機化合物(VOC)を抑制する水性技術を中心に、持続可能な化学物質への投資を集中させています。建設、自動車、産業分野の顧客は、厳格化する大気質規制への準拠と職場安全の向上を目指し、これらの低VOC製品への移行を進めています。競争戦略としては、コモディティ製品ラインの売却や高性能資産の買収といったポートフォリオ最適化が主流となり、サプライヤーは特殊用途や地域的な成長拠点に焦点を当てて再編を進めています。

主要な市場動向

* 技術別: 水性システムは2025年にエポキシコーティング市場シェアの41.80%を占め、2031年までに4.32%のCAGRで成長すると予測されています。

* 最終用途産業別: 建築・建設セグメントが2025年に40.27%の収益シェアで市場を牽引しました。産業用途は2031年までに3.55%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2025年にエポキシコーティング市場シェアの46.43%を占め、2031年までに3.63%のCAGRで成長すると予測されています。

市場の推進要因と影響

エポキシコーティング市場の成長を促進する主な要因は以下の通りです。

1. 産業用保護コーティングにおける水性エポキシの普及:

* 影響: CAGRに+0.8%の影響。

* 詳細: 産業施設では、米国環境保護庁(EPA)の制限など、厳格なVOC規制に対応するため、水性システムへの移行が加速しています。樹脂化学の進歩により、水性エポキシはかつて溶剤系製品に特有であった伸びや耐薬品性を実現できるようになりました。高固形分バージョンは、塗布時にVOCをほとんど排出せず、工場が大気質許可要件を満たし、作業員の安全性を向上させるのに貢献しています。コンプライアンス期限が厳しくなるにつれて、工場メンテナンスプログラムの水性製品への転換は、短期的なトレンドではなく構造的な市場シフトとなっています。

2. アジア太平洋地域およびアフリカにおける建設部門の拡大:

* 影響: CAGRに+0.6%の影響。

* 詳細: 長期的な成長要因であり、特にアジア太平洋地域が中心ですが、中東およびアフリカにも波及効果があります。新興経済国におけるインフラ整備や都市住宅需要がエポキシコーティングの需要を押し上げています。

3. 食品・飲料工場における産業用床材のアップグレード:

* 影響: CAGRに+0.4%の影響。

* 詳細: 食品加工業者は、強力な消毒剤に耐え、米国農務省(USDA)の検査基準を満たすエポキシ床材で生産エリアを再舗装しています。ノボラック系化学物質は、低pH飲料を扱う施設に優れた耐酸性を提供し、100%固形分配合は溶剤蒸発なしで硬化するため、工期を短縮します。ライフサイクルモデルがメンテナンス費用の削減と稼働停止時間の短縮を示すことで、事業者は初期費用が高くても導入を検討する傾向にあります。

4. 高スループットを可能にする急速硬化型UV/LEDシステム:

* 影響: CAGRに+0.5%の影響。

* 詳細: 紫外線(UV)およびLED硬化システムは、熱オーブンと比較してエネルギー消費を最大90%削減します。新しいイオン液体添加剤は、硬化時間を最大80%短縮し、数秒以内に完全な重合を可能にします。メーカーは、ライン速度の向上、工場設置面積の縮小、VOC排出量のほぼゼロ化といった恩恵を受けています。エレクトロニクスおよび自動車工場では、タクトタイムの短縮が設備拡張なしで生産能力の増強に直結するため、需要が最も高くなっています。

5. EVバッテリーケースおよびモーターハウジングにおける耐薬品性コーティングの必要性:

* 影響: CAGRに+0.3%の影響。

* 詳細: 電気自動車(EV)部品メーカーは、誘電強度、熱伝導率、耐溶剤性を兼ね備えたエポキシ樹脂を指定しています。ベースラインのエポキシ樹脂の熱伝導率は0.2 W/(m·K)ですが、グラフェン充填型は熱伝導率を高めるとともに、引張強度を77%向上させ、ガラス転移温度を50°C上昇させます。これらの高性能コーティングは電解液の漏洩も防ぎ、熱暴走のリスクを低減します。このような多機能システムを配合できるサプライヤーは、バッテリーおよび駆動系メーカーとの複数年供給契約を確保しています。

市場の抑制要因と影響

エポキシコーティング市場の成長を抑制する主な要因は以下の通りです。

1. 溶剤系システムに対する厳格なVOC/HAP排出規制:

* 影響: CAGRに-0.7%の影響。

* 詳細: ニューヨーク州では産業用メンテナンスコーティングのVOCを250 g/Lに制限し、カリフォルニア州では用途に応じて100 g/Lまで許可しています。中国のGB 30981-2020規格も有害成分に同様の制限を設けています。これらの規制に違反すると罰金や市場参入障壁が生じ、配合メーカーは再設計に投資するか、地域からの撤退を余儀なくされます。多くの場合、水性または粉体代替品は、従来の製品の性能をまだ再現できておらず、特殊なニッチ市場で短期的な供給ギャップが生じています。

2. BPAおよびエピクロロヒドリン原料価格の変動性:

* 影響: CAGRに-0.5%の影響。

* 詳細: 2024年には中国でのビスフェノールA(BPA)の生産能力増強により供給過剰が生じましたが、北米と欧州ではエピクロロヒドリンの価格が高騰し、地域的なコストの不均衡が生じました。エネルギー価格や物流の混乱も生産者の利益をさらに複雑にし、多くの企業がヘッジプログラムや顧客契約における追加料金条項を採用するようになりました。結果として生じる予測不可能性は、新しいコーティングラインへの設備投資承認を遅らせています。

3. 認証済みバイオベース前駆体の供給制限:

* 影響: CAGRに-0.2%の影響。

* 詳細: 世界的に、特にプレミアムなニッチ市場において、バイオベース前駆体の供給が限られていることが成長を妨げる要因となっています。

セグメント分析

* 技術別: 水性システムが環境コンプライアンスを推進

* 水性化学品は2025年の収益の41.80%を占め、4.32%のCAGRで最高の成長率を維持しています。原料サプライヤーがアミンアダクトや自己架橋性樹脂を開発し、常温硬化が可能になったことで、コスト競争力も向上しています。

* 溶剤系製品は、極度の耐食性がVOC懸念よりも優先される海洋、石油・ガス、重機セグメントで引き続き使用されています。

* 粉体塗料は、自動車ホイール、家電製品、金属家具などで採用が増加していますが、依然として少数派のシェアです。グラフェン強化粉体塗料は、塩水噴霧試験で耐食サイクル時間を2倍にすることが証明されています。

* 水性サプライヤーは、ゼロホットスポットのライフサイクルアセスメント、工場換気ニーズの削減、保険料の低減など、揺りかごから墓場までの持続可能性指標を重視しています。粉体塗料ベンダーは、炉のエネルギーを節約し、熱に弱い基材へのコーティングを可能にする低温硬化化学品を推進することで、脱炭素化を目指しています。

* 最終用途産業別: 建設がリードし、産業用途が加速

* 建築・建設部門は2025年の収益の40.27%を占め、新興経済国におけるインフラ整備や都市住宅需要に支えられています。鉄筋、鋼橋、トンネルライニングの保護バリアコーティングが量的に支配的であり、ポリウレタン上塗り材と組み合わせた高膜厚エポキシが指定されることがよくあります。建設分野では、病院や小売プロジェクトを支援するために抗菌添加剤が加えられた装飾的な床システムも需要があります。

* 産業分野は現在規模は小さいものの、3.55%のCAGRで拡大しています。食品・飲料加工業者や製薬クリーンルームが最大の貢献者であり、FDAおよびGMP基準を満たすエポキシ床材を選択しています。自動車および広範な輸送分野のユーザーは、高スループットの塗装ラインでサイクルタイムを短縮するために、ナノフィラーとUV硬化性バインダーを組み込んでいます。航空宇宙複合材料は、胴体パネルの軽量化のために2液型射出成形可能なエポキシ樹脂を活用しています。

地域分析

* アジア太平洋: 2025年の世界売上高の46.43%を占め、広範な製造基盤と絶え間ないインフラ整備を反映しています。中国は地域需要の半分以上を占め、地方自治体の溶剤禁止措置の下で水性外壁コーティングへの移行を強化しています。インドのスマートシティミッションやインドネシアの有料道路拡張は、橋梁、空港、大量輸送拠点へのエポキシ注文を促進しています。この地域のエポキシコーティング市場は3.63%のCAGRで成長すると予測されています。国内拠点を持つ現地サプライヤーは、特に塗料輸入に関税が課されるインドネシアにおいて、関税上の優位性と迅速な配送時間を享受しています。

* 北米: 航空宇宙および電気自動車工場向けに設計された急速硬化型および複合材料対応システムを通じて、技術リーダーとしての地位を維持しています。工場床、石油パイプラインの改修、オフショアプラットフォームなどの改修需要は、マクロ経済が停滞しているサイクルでも安定したベースライン消費を維持しています。

* 欧州: 老朽化したインフラの改修と、溶剤から水性への転換を加速させる進歩的なVOC規制によって需要が牽引されています。顧客は、低ライフサイクル排出量を検証するエコラベルフレームワークの下で認証されたコーティングに対してプレミアムを支払うことをいとわない傾向があります。

* 南米、中東、アフリカ: 緩やかではあるものの不均一な成長を示しています。ブラジルでは、現地流通網を拡大する11.5億米ドルの買収に代表されるように、新たな海外投資が見られます。通貨変動や政治的リスクがプロジェクトパイプラインを抑制する一方で、請負業者は過酷な環境条件下で資産寿命を延ばすために耐久性のあるライニングを指定し続けています。

競争環境

エポキシコーティング業界は中程度に細分化されています。シャーウィン・ウィリアムズは、BASFのブラジル塗料事業を11.5億米ドルで買収し、有力ブランドと全国的な小売ネットワークを獲得しました。技術的な差別化は現在、急速硬化添加剤、熱伝導性フィラー、バイオベース前駆体に焦点を当てています。新興企業は、高級エレクトロニクス向けのUV硬化型クリアコート、化学タンク向けの自己修復ライニング、ヘルスケア家具向けの抗菌粉体塗料など、ニッチな性能ギャップに注力しています。原料イノベーターや学術コンソーシアムとのパートナーシップは、概念実証パイロットラインを加速させています。

主要企業

* PPG Industries, Inc.

* AkzoNobel N.V.

* Axalta Coating Systems LLC

* BASF

* The Sherwin-Williams Company

最近の業界動向

* 2025年2月: シャーウィン・ウィリアムズは、BASFのブラジル建築塗料部門であるSuvinilを現金11.5億米ドルで買収することに合意しました。これにより、同社の地域におけるプレゼンスが強化されると期待されています。

* 2024年10月: シャーウィン・ウィリアムズは、フランスのトゥルヌス工場で生産能力拡張を完了し、valPure V70非BPAエポキシの生産量を70%増加させました。

エポキシコーティング市場に関する本レポートは、その市場規模、成長予測、主要な推進要因、抑制要因、地域別動向、および競争環境を詳細に分析しています。エポキシコーティングは、炭素鋼タンクなどの材料を外部からの劣化から保護するために使用される耐久性のある保護物質であり、耐摩耗性、耐薬品性、耐高温性に優れています。

市場は2026年に389.7億米ドルと評価され、2031年までに年平均成長率(CAGR)3.24%で456.9億米ドルに達すると予測されています。

本レポートでは、市場を技術タイプ(水性、溶剤系、粉体)、最終用途産業(建築・建設、自動車、輸送、産業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域15カ国)に分類し、収益(米ドル)に基づいて市場規模と予測を算出しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 産業用保護コーティングにおける水性エポキシの普及拡大。

* アジア太平洋地域およびアフリカにおける建設部門の拡大。

* 食品・飲料工場における産業用床材のアップグレード需要(FDA準拠のエポキシシステムへの改修)。

* 高スループットを可能にする急速硬化型UV/LED硬化エポキシ技術の進展。

* EVバッテリーケースやモーターハウジングにおける耐薬品性コーティングの必要性。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 溶剤系システムに対するVOC(揮発性有機化合物)/HAP(有害大気汚染物質)排出規制の厳格化。

* BPA(ビスフェノールA)およびエピクロロヒドリンの価格変動によるコスト構造への影響。

* 認証されたバイオベースエポキシ前駆体の供給不足。

地域別では、アジア太平洋地域が世界の収益の46.43%を占め、大規模なインフラ整備プログラム、都市住宅建設、急速な工業化により市場を牽引しています。

技術タイプ別では、水性システムがVOC規制の強化と性能向上に後押しされ、2031年まで年平均成長率4.32%で最も速い成長を遂げると予測されています。サプライヤーは、厳格なVOC規制に対応するため、高固形分水性化学物質への再配合、粉体塗装能力の拡大、UV/LED硬化技術への投資を進めています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても詳述しています。AkzoNobel N.V.、BASF、PPG Industries, Inc.、The Sherwin-Williams Company、日本ペイントホールディングス株式会社など、主要企業のプロファイルも提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

さらに、市場の機会と将来の展望、未開拓のニーズ評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 工業用保護コーティングにおける水性エポキシの浸透の増加

- 4.2.2 APACおよびアフリカにおける建設部門の拡大

- 4.2.3 食品・飲料工場における工業用床材のアップグレード

- 4.2.4 高いスループットを可能にする急速硬化型UV/LED硬化性エポキシ技術

- 4.2.5 EVバッテリーケーシングおよびモーターハウジングには耐薬品性コーティングが必要

- 4.3 市場抑制要因

- 4.3.1 溶剤系システムに対する厳格な世界的VOC/HAP排出制限

- 4.3.2 BPAおよびエピクロロヒドリンの価格変動がコスト構造を混乱させる

- 4.3.3 認定されたバイオベースエポキシ前駆体の供給不足

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 粉末系

- 5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 自動車

- 5.2.3 輸送

- 5.2.4 産業

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 北欧

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Asian Paints

- 6.4.3 Axalta Coating Systems LLC

- 6.4.4 BASF

- 6.4.5 Berger Paints India

- 6.4.6 Diamond Vogel

- 6.4.7 DuluxGroup Ltd

- 6.4.8 Hempel A/S

- 6.4.9 Jotun

- 6.4.10 Kansai Paint Co., Ltd.

- 6.4.11 Koster Bauchemie AG

- 6.4.12 Nippon Paint Holdings Co., Ltd.

- 6.4.13 Pidilite Industries Limited

- 6.4.14 PPG Industries, Inc.

- 6.4.15 RPM International Inc.

- 6.4.16 Sika AG

- 6.4.17 The Euclid Chemical Company

- 6.4.18 The Sherwin-Williams Company

- 6.4.19 Tikkurila

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エポキシコーティングは、エポキシ樹脂を主成分とする塗料や床材などの総称であり、その優れた特性から幅広い分野で利用されています。エポキシ樹脂は、エポキシ基を持つ化合物と硬化剤(アミン類、酸無水物など)を混合することで化学反応(架橋反応)を起こし、強固な三次元網目構造を形成する熱硬化性樹脂の一種です。この硬化プロセスにより、非常に高い硬度、耐摩耗性、耐薬品性、接着性、耐水性、電気絶縁性などの優れた物理的・化学的特性を発揮します。特に、金属、コンクリート、木材など多様な素材への密着性が高く、保護膜として非常に有効です。

エポキシコーティングには、その用途や環境に応じて様々な種類が存在します。主な分類としては、まず溶剤系、水系、無溶剤系が挙げられます。溶剤系は、有機溶剤で希釈されており、作業性が良い反面、揮発性有機化合物(VOC)の排出が課題となることがあります。水系は、水を溶剤として使用するため、VOC排出量が少なく、環境負荷が低いという利点がありますが、性能面で溶剤系に劣る場合もあります。無溶剤系は、溶剤を一切含まないため、VOC排出がゼロであり、厚膜での施工が可能で、高い性能を発揮しますが、粘度が高く作業性が難しい場合があります。また、高固形分系は、溶剤系と無溶剤系の中間に位置し、VOC排出を抑えつつ、比較的良好な作業性を実現します。さらに、機能性による分類では、帯電防止性能を持つ「導電性エポキシコーティング」、特定の化学物質に対する耐性を強化した「耐薬品性エポキシコーティング」、滑り止め効果を付与した「防滑性エポキシコーティング」、抗菌・防カビ性能を持つもの、自己平滑性を持つ「セルフレベリングエポキシコーティング」など、多岐にわたる製品が開発されています。

エポキシコーティングの用途は非常に広範です。最も一般的なのは、工場、倉庫、病院、学校、商業施設などの床材としての利用です。これらの場所では、高い耐摩耗性、耐衝撃性、耐薬品性、清掃のしやすさが求められるため、エポキシコーティングが最適です。また、コンクリート構造物の保護や補修、橋梁や船舶、石油化学プラント、貯蔵タンクなどの防食コーティングとしても不可欠です。金属表面を錆から守り、構造物の長寿命化に貢献します。電気・電子分野では、プリント基板の保護膜や電子部品の封止材、絶縁材として使用され、精密機器の信頼性向上に寄与しています。自動車産業では、車体の下塗り塗料や部品の保護コーティングとして、耐久性や防錆性を高めるために用いられます。その他、防水工事、接着剤、補修材、さらにはデザイン性を重視した装飾的な床材としても利用されています。

関連技術としては、まず適切な表面処理が挙げられます。エポキシコーティングの性能を最大限に引き出すためには、被塗面の清掃、研磨、ケレン、ブラスト処理などにより、油分、水分、錆、旧塗膜などを完全に除去し、適切な粗度を付与することが極めて重要です。これにより、コーティング材と被塗材との密着性が向上し、剥離や膨れなどの不具合を防ぎます。塗布方法も多様で、刷毛、ローラー、スプレーガンによる一般的な塗装のほか、厚膜施工にはコテやレーキが用いられます。また、エポキシコーティングの硬化メカニズムは、主剤と硬化剤の化学反応による架橋であり、温度や湿度などの環境条件が硬化速度や最終的な物性に大きく影響します。そのため、適切な環境下での施工管理が求められます。他のコーティング材との比較では、ウレタンコーティングは弾力性や耐候性に優れる一方、エポキシは硬度や耐薬品性、接着性に優れるといった特性の違いがあります。用途に応じて最適な材料が選択されます。

市場背景としては、エポキシコーティング市場は、世界的に安定した成長を続けています。主な成長要因としては、産業インフラの老朽化対策としてのメンテナンス需要の増加、新興国における工業化の進展に伴う工場や施設の建設ラッシュ、環境規制の強化による低VOC・無溶剤製品へのシフト、そして高機能化へのニーズの高まりが挙げられます。特にアジア太平洋地域は、製造業の発展と都市化の進展により、最大の市場となっています。主要なプレイヤーは、大手化学メーカーや塗料メーカーが中心であり、研究開発を通じて、より高性能で環境に優しい製品の開発に注力しています。市場規模は、建築・建設分野、防食分野、電気・電子分野、自動車分野など、幅広い産業の動向に左右される傾向にあります。

将来の展望として、エポキシコーティングはさらなる進化が期待されています。環境対応型製品の開発は引き続き重要なテーマであり、水系や無溶剤系の性能向上、バイオマス由来のエポキシ樹脂の開発など、持続可能性に配慮した技術革新が進むでしょう。また、高機能化の追求も加速します。例えば、速硬化性、自己修復機能、耐候性の向上、抗菌・抗ウイルス機能の付与、IoT技術と連携したスマートコーティング(センサー機能や自己診断機能を持つコーティング)などが研究開発されています。これにより、メンテナンスコストの削減や安全性の向上に貢献することが期待されます。新たな応用分野としては、医療機器、航空宇宙産業、再生可能エネルギー分野(風力発電ブレードの保護など)など、より過酷な環境下での使用や、特殊な機能が求められる分野での需要が増加すると予測されます。エポキシコーティングは、今後も社会の様々なニーズに応える形で、その役割を拡大していくことでしょう。