エポキシ複合材料市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

エポキシ複合材市場レポートは、業界を繊維タイプ(ガラス、炭素、その他の繊維タイプ)、エンドユーザー産業(航空宇宙・防衛、自動車・輸送、電気・電子、風力エネルギー、スポーツ用品、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エポキシ複合材料市場の概要

本レポートは、エポキシ複合材料市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、繊維タイプ(ガラス、炭素、その他の繊維タイプ)、最終用途産業(航空宇宙・防衛、自動車・輸送、電気・電子、風力エネルギー、スポーツ用品、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。過去5年間のデータと今後5年間の市場予測が含まれています。

市場の現状と予測

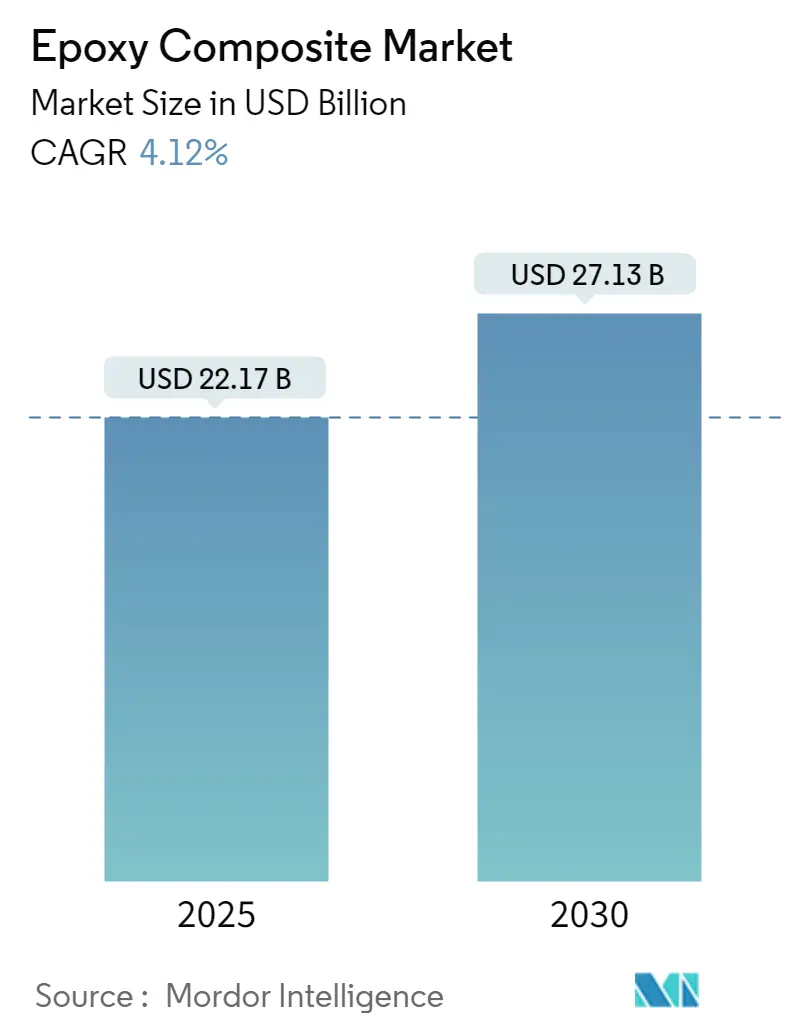

エポキシ複合材料市場は、2025年には221.7億米ドルと推定され、2030年には271.3億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は4.12%です。

COVID-19パンデミックは、世界的なロックダウンと厳しい政府規制により、生産拠点の閉鎖が相次ぎ、エポキシ複合材料市場に一時的に悪影響を及ぼしました。しかし、市場は2021年以降回復基調にあり、今後数年間で大幅な成長が見込まれています。

市場の主要な推進要因は、予測期間中の風力エネルギー需要の増加です。一方で、代替品の存在が市場の成長を阻害する要因となる可能性があります。しかし、エポキシ複合材料の製造における低コスト技術の開発は、今後数年間で大きな成長機会を生み出すと予測されています。

地域別に見ると、アジア太平洋地域が世界のエポキシ複合材料市場を牽引すると予想されており、中国やインドなどの国々での消費増加により、予測期間中に最も急速に成長する市場となる見込みです。市場の集中度は低いと評価されています。

主要な市場トレンドと洞察

1. 航空宇宙・防衛産業における需要の増加

航空宇宙・防衛産業において、エポキシ複合材料は翼や胴体などの主要構造における航空機の性能向上に貢献しています。特に軽量ソリューションへの需要が高まっており、航空機の重量を1,000kg削減することで、その寿命期間中に6,000メートルトンの航空燃料を節約できるとされています。

世界的な旅客需要の増加と軍事費の拡大により、世界の航空宇宙・防衛産業は過去数年間で著しく成長しています。原油価格の高騰は、燃料効率の高い航空機への需要を急速に増加させています。さらに、米国や中国などの国々では、世界的な緊張の高まりと軍隊を最新のプラットフォームで装備したいという願望から、防衛予算が継続的に増加しています。

日本の航空宇宙産業は、商業用および防衛用航空機の部品を製造しており、貨物需要の増加により、過去数年間で商業用航空機の生産が増加しています。2024年3月には、日本の主要なeVTOL航空機メーカーであるSkyDrive Inc.が、鈴木株式会社の磐田工場で「SKYDRIVE (SD-05)」航空機の生産を開始したと発表しました。これは都市型航空モビリティを革新することを目指しています。

航空宇宙産業は急速な技術進歩と革新を遂げており、航空機製造に好機をもたらしています。ボーイングの「Commercial Outlook 2023-2042」によると、国際線旅客数と国内線航空旅客数がパンデミック前の水準に戻ったことで、同社は2042年までに48,575機の新しい商業ジェット機の世界的需要を予測しています。また、2023年にはドイツの兵器メーカーであるRheinmetallが、ドイツのヴェーツに新しい製造ユニットを建設すると発表しました。この新施設は、2025年からF-35ステルス航空機用の部品を製造する予定です。

したがって、航空宇宙・防衛産業の成長は、予測期間中のエポキシ複合材料の需要を押し上げると予想されます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、予測期間中に最大のエポキシ複合材料市場を形成すると予想されています。

この地域では、スマートフォン、ポータブルコンピューティングデバイス、家電製品、ゲームシステム、その他の個人用電子機器に対する需要が継続的に増加しているため、電子産業が過去数年間で拡大しています。中国は世界最大の電子機器生産拠点であり、2023年には華虹集団の無錫工場が、65/55-40nmのプロセスグレードをカバーし、月産83,000個の12インチ特殊プロセス生産ラインを建設する計画を発表しました。

また、2023年11月には、インド政府が国内のITハードウェア生産を促進するため、27の主要な電子機器メーカーによる3億6,000万米ドルの投資を承認しました。さらに、インド政府は2024年4月に国内の電子機器製造に7億6,000万インドルピー(約905.4万米ドル)を割り当て、電子機器製造産業を活性化するためのインセンティブ制度を導入しました。

中国の航空機部品・組立製造部門は急速に成長しており、200以上の小規模メーカーが存在します。主要なプレーヤーは主に南昌、上海、成都、西安、ハルビン、石家荘、瀋陽に拠点を置いています。中国の航空宇宙政策は、同国を航空宇宙開発と生産の最前線に押し上げるための強力な取り組みです。予測では、中国は今後20年間で民間航空機販売の世界をリードする市場になると見込まれています。中国の航空宇宙産業は、過去2~3年間の大幅な落ち込みから着実に回復しています。中国民用航空局(CAAC)は、航空産業が国内線旅客数をパンデミック前の約85%まで回復させると推定しています。ボーイングの「Commercial Outlook 2023-2042」によると、中国では2042年までに約8,560機の新規納入が行われ、市場サービス価値は2042年までに6,750億米ドルに達すると予測されています。このような新規納入により、航空宇宙産業における複合接着剤の需要が高まる可能性があります。

インドの防衛製造業は改善されており、チーターヘリコプターを含む防衛装備品の輸出をアフガニスタン、インドネシア、ネパール、ベトナム、韓国、ミャンマー、イスラエル、ロシアなどの国々に増やしています。インド宇宙研究機関(ISRO)も宇宙船の開発を急速に進めています。

2024年2月には、韓国が1億7,860万米ドルの投資により、今年中に40機のKF-21ボラメ戦闘機の量産を開始する計画を発表しました。同国は、これらのジェット機の量産を通じて、韓国空軍の老朽化した戦闘機隊によって生じた戦力空白を埋めることを目指しています。

日本航空機開発協会によると、就航中の旅客機数は2022年の25,075機から2042年には45,527機へと1.6倍に増加すると予測されています。

これらのトレンドと急速に成長する最終用途産業を考慮すると、アジア太平洋地域におけるエポキシ複合材料の需要は予測期間中に増加すると予想されます。

競合状況

世界のエポキシ複合材料市場は部分的に細分化されています。主要企業(特定の順序ではない)には、Axiom Materials、Hexcel Corporation、SGL Carbon、Mitsubishi Chemical Corporation、Teijin Carbon Europe GmbHなどが挙げられます。

最近の業界動向

主要プレーヤーに関する最近の業界動向は、完全な調査レポートで詳細にカバーされています。

本レポートは、エポキシ複合材料市場に関する包括的な分析を提供しています。エポキシ複合材料は、エポキシ樹脂をポリマーマトリックスとし、繊維や充填材で補強された材料であり、優れた強度対重量比と耐久性を特徴としています。金属と比較して低密度であるため、特に航空宇宙や自動車産業において大幅な燃費向上に貢献する点が強調されています。

市場規模は、2024年には212.6億米ドルと推定されており、2025年には221.7億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)4.12%で成長し、271.3億米ドルに達すると見込まれています。

市場は、以下の主要なセグメントに細分化されています。

1. 繊維タイプ別: ガラス、炭素、その他の繊維タイプ。

2. 最終用途産業別: 航空宇宙・防衛、自動車・輸送、電気・電子、風力エネルギー、スポーツ用品、その他の最終用途産業。

3. 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、アラブ首長国連邦など)の27の主要国における市場規模と予測が価値(米ドル)で提供されています。

市場の成長要因としては、風力エネルギー部門からの需要増加が特に挙げられています。一方で、代替品の入手可能性などが市場の抑制要因となっています。本レポートでは、業界のバリューチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析も実施されています。

地理的分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間中(2025-2030年)に最も高いCAGRで成長すると推定されています。

競争環境については、M&A、合弁事業、提携、契約などの活動が分析されており、主要企業の市場シェアや戦略が詳述されています。主要企業としては、Axiom Materials、Hexcel Corporation、SGL Carbon、Mitsubishi Chemical Corporation、Teijin Carbon Europe GmbHなどが挙げられています。

将来の市場機会とトレンドとしては、低コスト生産技術の開発が注目されています。

本レポートは、研究の前提条件、範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場細分化、競争環境、市場機会と将来のトレンドといった項目で構成されており、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 風力エネルギー分野からの需要増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 近い代替品の入手可能性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 繊維タイプ

- 5.1.1 ガラス

- 5.1.2 カーボン

- 5.1.3 その他の繊維タイプ

- 5.2 エンドユーザー産業

- 5.2.1 航空宇宙および防衛

- 5.2.2 自動車および輸送

- 5.2.3 電気および電子

- 5.2.4 風力エネルギー

- 5.2.5 スポーツ用品

- 5.2.6 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 カタール

- 5.3.5.5 エジプト

- 5.3.5.6 アラブ首長国連邦

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレイヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Axiom Materials

- 6.4.2 Barrday

- 6.4.3 Hexcel Corporation

- 6.4.4 三菱ケミカル株式会社

- 6.4.5 Park Aerospace Corp.

- 6.4.6 Sanders Composites

- 6.4.7 SGL Carbon

- 6.4.8 帝人カーボンヨーロッパGmbH

- 6.4.9 Veplas d.d.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 低コスト生産技術の開発

*** 本調査レポートに関するお問い合わせ ***

エポキシ複合材料は、エポキシ樹脂をマトリックス(母材)とし、炭素繊維、ガラス繊維、アラミド繊維などの強化繊維を組み合わせることで、単一材料では実現できない優れた特性を発揮する高性能材料でございます。エポキシ樹脂が持つ優れた接着性、耐薬品性、電気絶縁性、そして硬化時の収縮が少ないという特性と、強化繊維が持つ高強度、高弾性率、軽量性といった特性が相乗効果を生み出し、特に比強度(強度を密度で割った値)や比弾性率(弾性率を密度で割った値)において非常に優位性がございます。これにより、航空宇宙、自動車、風力発電、スポーツ用品など、幅広い分野で不可欠な材料として利用されております。

エポキシ複合材料の種類は、主に強化繊維の種類によって分類されます。最も代表的なのは、炭素繊維を強化材とする「炭素繊維強化エポキシ複合材料(CFRP)」でございます。これは、その卓越した強度と軽さから、航空機の主構造材や高級スポーツカー、F1マシン、高性能スポーツ用品などに広く採用されております。次に、「ガラス繊維強化エポキシ複合材料(GFRP)」は、炭素繊維に比べて安価でありながら、優れた強度と耐食性を持つため、船舶、浴槽、風力発電ブレード、建築材料などに利用されております。また、「アラミド繊維強化エポキシ複合材料(AFRP)」は、高い耐衝撃性と振動吸収性を特徴とし、防弾材料や航空機構造の一部、スピーカーの振動板などに用いられます。これらの他にも、ボロン繊維やセラミック繊維、さらには環境負荷低減の観点から天然繊維を用いた複合材料の研究開発も進められております。マトリックスとなるエポキシ樹脂自体も、ビスフェノールA型、F型、ノボラック型など多岐にわたり、用途に応じて最適な樹脂が選択されます。

エポキシ複合材料の用途は非常に広範でございます。航空宇宙分野では、航空機の主翼、胴体、尾翼、人工衛星の構造材など、軽量化と高強度化が極めて重要視される部位に不可欠な材料として採用されております。自動車分野では、車体構造材、シャシー部品、電気自動車(EV)のバッテリーケースなどに用いられ、燃費・電費の向上、安全性強化に貢献しております。風力発電分野では、大型化が進む風力タービンのブレードに、軽量かつ高剛性、高耐久性が求められるため、GFRPやCFRPが主に使用されております。スポーツ・レジャー分野では、ゴルフクラブシャフト、テニスラケット、釣り竿、自転車フレーム、スキー板など、高性能化と軽量化を追求する製品に広く採用されております。建築・土木分野では、構造物の補強材、耐震補強、橋梁、海洋構造物などに、その優れた耐食性と耐久性が活かされております。その他、電気・電子分野でのプリント基板や絶縁材料、医療分野での義肢や装具など、多岐にわたる分野でその特性が重宝されております。

関連技術としては、まず成形技術が挙げられます。最も高品質な製品を得るために広く用いられるのが「プリプレグ成形」で、強化繊維にエポキシ樹脂を予め含浸させたシート(プリプレグ)を積層し、加熱・加圧して硬化させる方法です。特に航空機部品などにはオートクレーブを用いた成形が一般的です。また、複雑な形状の部品を比較的高い生産性で製造できる「RTM(Resin Transfer Molding)」は、ドライ繊維を金型に配置し、閉じた金型に液状のエポキシ樹脂を注入・硬化させる方法です。その他、連続繊維を回転するマンドレルに巻き付けながら樹脂を含浸・硬化させる「フィラメントワインディング」は、円筒形や圧力容器の製造に適しております。近年では、複合材料の3Dプリンティング技術も進化しており、試作や少量生産での活用が期待されております。加工技術としては、切削、穴あけ、そして接着やボルト接合といった接合技術が重要です。また、製品の品質を保証するための非破壊検査(超音波探傷、X線CTなど)や、引張、圧縮、曲げ、層間せん断などの機械的特性評価技術も不可欠でございます。さらに、環境負荷低減の観点から、使用済み複合材料を再利用するための熱分解、化学分解、機械的リサイクルといったリサイクル技術の研究開発も活発に進められております。

市場背景としましては、エポキシ複合材料市場は、世界的な環境規制強化による軽量化ニーズの高まりを背景に、持続的な成長を続けております。特に、自動車の燃費・電費向上やCO2排出量削減、航空機の燃費効率改善といった要求が、CFRPをはじめとする複合材料の採用を加速させております。また、新興国におけるインフラ整備需要や、風力発電市場の拡大も市場成長の大きな要因となっております。一方で、課題も存在いたします。特に炭素繊維は高価であるため、材料コストが製品価格に大きく影響し、普及の障壁となることがございます。また、成形加工の複雑さや、製造に要する時間の長さも課題の一つです。さらに、使用済み複合材料のリサイクル技術の確立と普及は、持続可能な社会を実現する上で喫緊の課題となっております。主要な市場プレイヤーとしては、東レ、帝人、三菱ケミカルといった繊維メーカー、様々なエポキシ樹脂を提供する化学メーカー、そしてそれらを加工する成形加工メーカーが挙げられます。

将来展望としましては、エポキシ複合材料は今後もその用途を拡大し、進化を続けると予想されます。最大の焦点の一つは、コストダウンでございます。特に自動車分野でのさらなる普及には、繊維、樹脂、そして成形プロセスの全体的なコスト削減が不可欠であり、低コスト炭素繊維の開発や、高速・自動化された成形技術の進化が期待されております。また、材料の多機能化も重要なトレンドです。センシング機能の付与、自己修復機能を持つ材料の開発、導電性や電磁波シールド機能の付与など、複合材料に新たな価値を加える研究が進められております。リサイクル技術の確立は、サステナビリティへの貢献という観点から、今後ますます重要性を増すでしょう。新たな用途としては、宇宙開発における再利用ロケットの構造材、都市型エアモビリティ(空飛ぶ車)の機体、次世代医療機器、さらには水素貯蔵タンクなどのエネルギー分野での活用が期待されております。AIやIoT技術の活用による設計の最適化、製造プロセスの効率化、品質管理の高度化も、今後の発展を支える重要な要素となります。熱可塑性複合材料との競合や共存も注目されており、リサイクル性や成形性に優れる熱可塑性複合材料と、耐熱性や機械特性に優れるエポキシ複合材料が、それぞれの特性を活かして使い分けられたり、ハイブリッド化されたりすることで、より多様なニーズに対応していくと考えられます。エポキシ複合材料は、持続可能で高性能な社会の実現に向けて、今後もその進化を加速させていくことでしょう。