赤道ギニア 石油・ガス下流市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

市場は製油所と石油化学プラントで区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

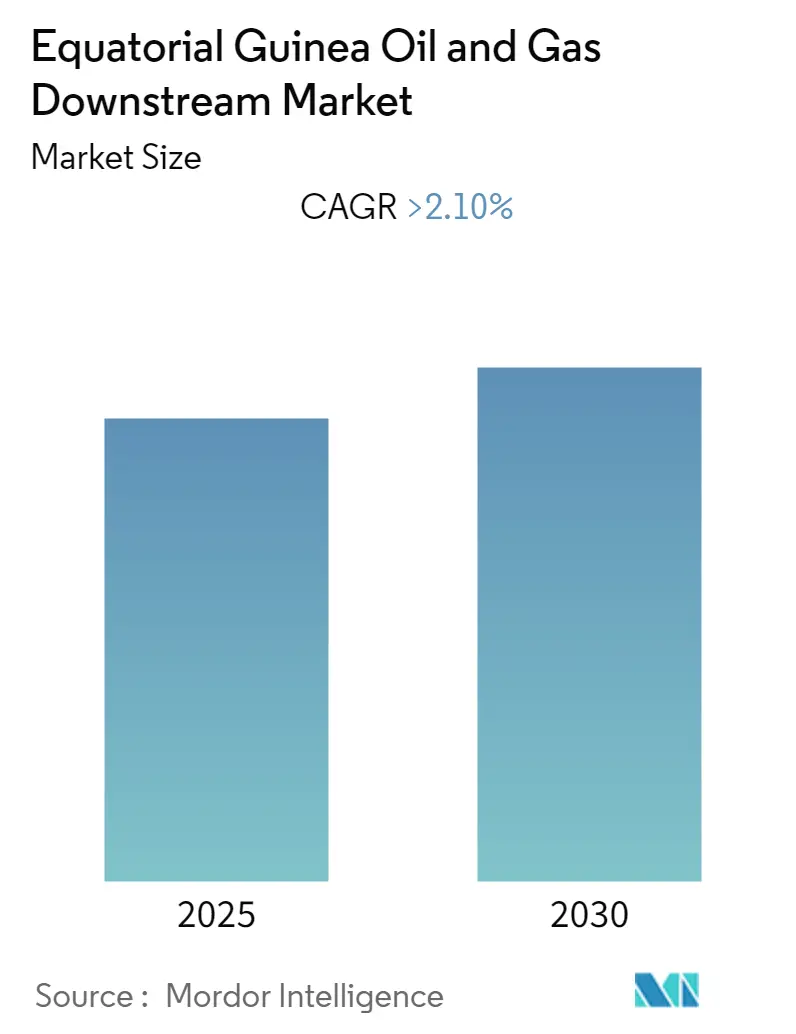

赤道ギニアの石油・ガス下流市場は、予測期間(2025年~2030年)において2.1%を超える年平均成長率(CAGR)を記録すると予測されています。この市場は、製油所と石油化学プラントによってセグメント化されています。

市場の概要と動向

石油化学プラントの成長停滞

2019年時点では、赤道ギニアの石油化学プラントはメタノール工場のみであり、新たな投資提案がないため、予測期間中もこの分野は停滞すると見られています。同国の政府は、石油・ガス市場からの利益を原油や天然ガスの直接販売に依存してきたため、下流部門の発展は限定的でした。具体的には、アトランティック・メタノール・プロダクション・カンパニー・コンソーシアムが運営するビオコ・メタノール工場が唯一の石油化学プラントであり、アルバ油田から日量1億1500万立方フィートの天然ガスを供給され、日量2万バレルのメタノールを生産しています。

また、国内の原油生産量は、油田の成熟化により、2017年の900万トンから2018年には870万トンに減少しました。これらの要因から、石油化学部門の成長は停滞すると予想されます。

下流部門への投資が市場を牽引

一方で、赤道ギニアは精製原油の輸入依存度を減らすため、国内での製油所設立を推進しており、これは業界企業にとって機会となる可能性があります。下流産業は、上流および中流部門と比較して規模がはるかに小さく、まだ初期段階にあります。しかし、製油部門への新たな投資が期待されており、これにより下流産業が大幅な成長を遂げる可能性を秘めています。

2019年には、鉱業・炭化水素大臣が、主要なザフィロ沖合油田からの原油を含む日量約35,000バレルの原油を処理する2つの新しい製油所の建設計画を発表しました。政府はまた、ムビニに日量20,000バレルの製油所を建設する計画も発表していますが、2019年時点ではまだ建設は開始されていません。

天然ガスの生産量は大幅に増加しており、2015年の62億立方メートルから2018年には77億5000万立方メートルへと、前年比5.73%増を記録しました。このガス生産量の増加により、赤道ギニアは天然ガスの主要な純輸出国となっています。ガス生産量の増加と、国内で計画されている新たな投資により、赤道ギニアの石油・ガス下流部門は予測期間中に大きく成長すると期待されています。

競争環境

赤道ギニアの石油・ガス下流市場は、中程度の統合度を示しています。主要企業には、Total S.A.、Noble Energy Inc.、Sociedad Nacional de G.E.、Equatorial Guinea of Petroleum、Marathon Oil Companyなどが含まれます。

赤道ギニアの石油・ガス下流市場に関する本レポートは、同市場の包括的な分析を提供しています。調査の範囲は、製油所および石油化学プラントに焦点を当てており、これらのセクターにおける詳細な洞察を提供することを目的としています。

まず、レポートは「はじめに」として、調査の範囲、市場の定義、および研究の前提条件を明確にしています。続いて、「調査方法」の章では、本分析に用いられた厳密な手法が説明されています。

「エグゼクティブサマリー」では、レポートの主要な調査結果と結論が簡潔にまとめられており、読者が市場の全体像を迅速に把握できるようになっています。

「市場概要」の章では、市場の導入から始まり、2025年までの製油能力予測(千バレル/日単位)が提示されています。また、最近のトレンドと動向、政府の政策と規制、市場のダイナミクス(推進要因と阻害要因)、サプライチェーン分析、およびPESTLE分析を通じて、市場を取り巻くマクロ環境とミクロ環境が詳細に分析されています。特に、市場の成長を促進する要因と、その成長を妨げる可能性のある制約が具体的に特定されています。

「市場セグメンテーション」では、市場が「製油所」と「石油化学プラント」の二つの主要なセグメントに分けられています。各セグメントについて、既存のインフラストラクチャ、現在進行中のプロジェクト、および将来計画されているプロジェクトが詳細にレビューされています。これにより、各セクターの現状と将来の発展の見通しが明確に示されています。

「競争環境」の章では、市場における主要プレーヤー間の競争状況が分析されています。合併・買収、合弁事業、提携、および契約といった戦略的活動が取り上げられ、主要企業が採用している戦略が詳述されています。具体的には、Total S.A.、Noble Energy Inc.、Sociedad Nacional de G.E.、Equatorial Guinea of Petroleum、Marathon Oil Companyといった企業が主要プレーヤーとして挙げられており、これらの企業のプロファイルも含まれています(リストは網羅的ではありません)。

最後に、「市場機会と将来のトレンド」の章では、市場における新たな機会と、今後の発展を形成する可能性のあるトレンドが特定されています。

本レポートのスコープに関する補足情報として、赤道ギニアの石油・ガス下流市場は、予測期間(2025年から2030年)において2.1%を超える年平均成長率(CAGR)を記録すると予測されています。調査対象期間は、過去の市場規模として2020年から2024年までをカバーし、将来の市場規模として2025年から2030年までを予測しています。

このレポートは、赤道ギニアの石油・ガス下流産業に関心を持つ企業や投資家にとって、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 精製能力予測(2025年までの1日あたり千バレル単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場の動向

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 PESTLE分析

5. 市場セグメンテーション

-

5.1 製油所

- 5.1.1 概要

- 5.1.1.1 既存インフラ

- 5.1.1.2 進行中のプロジェクト

- 5.1.1.3 今後のプロジェクト

-

5.2 石油化学プラント

- 5.2.1 概要

- 5.2.1.1 既存インフラ

- 5.2.1.2 進行中のプロジェクト

- 5.2.1.3 今後のプロジェクト

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 トタルS.A.

- 6.3.2 ノーブル・エナジー・インク

- 6.3.3 ソシエダード・ナシオナル・デ・G.E.

- 6.3.4 赤道ギニア石油

- 6.3.5 マラソン・オイル・カンパニー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

赤道ギニアにおける石油・ガス下流部門は、同国の経済多角化と持続的成長を目指す上で極めて重要な分野でございます。このキーワードについて、定義、種類、用途、関連技術、市場背景、そして将来展望にわたり、包括的にご説明いたします。

まず、「石油・ガス下流」の定義についてでございます。石油・ガス産業は、大きく上流(探査・生産)、中流(輸送・貯蔵)、下流(精製・加工・販売)の三つの段階に分けられます。このうち下流部門とは、原油や天然ガスを最終製品へと加工し、消費者に供給する一連の活動を指します。具体的には、原油をガソリン、ディーゼル、ジェット燃料などに精製する石油精製、天然ガスや石油精製副産物からプラスチックや肥料などの化学製品を製造する石油化学、そしてこれらの製品を貯蔵し、流通・販売する活動などが含まれます。赤道ギニアはアフリカ有数の石油・ガス生産国であり、これまで主に原油や液化天然ガス(LNG)の上流・中流部門からの輸出に経済が依存してまいりましたが、近年では国内での付加価値創出を目指し、下流部門の育成に注力する動きが活発化しております。

次に、下流部門の種類についてでございます。赤道ギニアにおける下流部門の主な種類としては、以下の点が挙げられます。第一に、石油精製でございます。これは原油を様々な石油製品に分離・変換するプロセスであり、国内需要を満たすためのガソリン、ディーゼル油、灯油、重油などの生産が期待されます。現在、赤道ギニアには大規模な精製施設は存在しませんが、建設計画が複数浮上しております。第二に、石油化学でございます。豊富な天然ガス資源、特にLNG生産に伴って得られるエタンやプロパンなどを原料として、メタノール、アンモニア、尿素、プラスチック原料(ポリエチレン、ポリプロピレンなど)といった高付加価値製品を製造する産業でございます。これは同国が最も力を入れている分野の一つです。第三に、ガス処理および液化天然ガス(LNG)の生産でございます。これは厳密には中流部門に分類されることもありますが、天然ガスを精製し、液化して輸出するプロセスは、国内のガス供給や石油化学産業への原料供給と密接に関連しており、下流部門の基盤を形成します。第四に、貯蔵・流通でございます。精製された石油製品や石油化学製品を国内各地に供給するための貯蔵施設、パイプライン、輸送網、そして最終消費者への販売網の構築が含まれます。第五に、発電でございます。天然ガスを燃料とする火力発電は、国内の電力需要を満たし、産業の発展を支える上で不可欠な下流部門の活動でございます。

これらの下流製品の用途は多岐にわたります。石油精製製品では、ガソリンやディーゼル油は自動車や船舶、鉄道などの輸送燃料として、ジェット燃料は航空機燃料として、灯油は暖房や調理用燃料として、重油は産業用ボイラーや発電所の燃料として利用されます。石油化学製品は、プラスチック製品(包装材、建材、自動車部品など)、肥料(農業用)、医薬品、合成繊維、洗剤、塗料など、現代社会のあらゆる分野で不可欠な素材となります。液化石油ガス(LPG)は家庭用調理燃料や自動車燃料として、天然ガスは発電や産業用燃料、そして都市ガスとして利用されます。このように、下流部門は国民生活の向上と産業活動の基盤を支える重要な役割を担っております。

関連技術についてでございます。下流部門では、高度な技術が不可欠でございます。石油精製においては、原油を沸点の違いで分離する常圧蒸留・減圧蒸留、重質油を分解して軽質油を生成する接触分解・水素化分解、ガソリンのオクタン価を向上させる接触改質、不純物を除去する水素化脱硫など、様々なプロセス技術が用いられます。石油化学では、エチレン、プロピレン、ブタジエンなどのオレフィン類を製造するナフサ分解や、これらを重合させてプラスチックを製造する重合技術、アンモニア合成、メタノール合成などの化学反応技術が中心となります。ガス処理では、天然ガスから不純物を除去し、メタン、エタン、プロパン、ブタンなどを分離する低温分離技術や吸収・吸着技術が重要です。また、これらのプラントの安全かつ効率的な運転を支えるためのプロセス制御システム、環境負荷を低減するための排ガス処理技術、排水処理技術、そして近年ではAIやIoTを活用したデジタル化・自動化技術も導入が進んでおります。

市場背景についてでございます。赤道ギニアは、1990年代半ば以降の石油・ガス開発により急速な経済成長を遂げましたが、その経済構造は原油とLNGの輸出に大きく依存しており、国際的な原油価格の変動に脆弱でございます。このため、政府は「ホライズン2020」などの国家開発計画を通じて、経済の多角化と国内での付加価値創出を強く推進しており、その中核に下流部門の育成を据えております。国内市場は比較的小規模であるため、下流製品の生産は国内需要を満たすだけでなく、近隣のアフリカ諸国への輸出も視野に入れております。主要なプレーヤーとしては、国営石油会社であるGEPetrolが中心的な役割を担い、国際石油メジャーや投資家との連携を通じてプロジェクトを推進しようとしております。しかし、下流部門の開発には巨額の初期投資、高度な技術と専門知識、そして熟練した労働力が必要であり、これらが課題となっております。また、既存の地域精製所との競争や、環境規制への対応も考慮すべき点でございます。

最後に、将来展望でございます。赤道ギニアの下流部門は、今後大きな発展の可能性を秘めております。政府は、豊富な天然ガス資源を最大限に活用し、石油化学産業を国家経済の新たな柱とすることを目指しております。特に、エタンを原料とするエチレンプラントや、天然ガスを原料とするメタノール、アンモニア、尿素プラントの建設構想が具体化しつつあります。これにより、プラスチック、肥料、その他の化学製品の国内生産が可能となり、輸入代替と輸出促進による外貨獲得、そして何よりも雇用創出と技術移転による産業基盤の強化が期待されます。また、国内の電力需要を満たすためのガス火力発電所の増設や、将来的には国内精製所の建設による石油製品の自給自足も視野に入れられております。赤道ギニアは、中央アフリカ地域のエネルギーハブとなることを目指しており、下流部門の発展はその目標達成に不可欠でございます。しかし、グローバルなエネルギー転換の動きや、化石燃料への投資に対する国際的な圧力が高まる中で、持続可能性を考慮したクリーンな技術の導入や、再生可能エネルギーとの連携も重要な課題となるでしょう。国際社会との協力や、民間投資の誘致が、これらの野心的な計画を実現するための鍵となると考えられます。