ESG金融市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ESG金融市場は、金融商品(グリーンボンド、サステナビリティ・リンク・ローンなど)、投資家タイプ(機関投資家、個人投資家など)、ESGテーマ(環境、社会など)、サービスプロバイダータイプ(銀行、資産運用会社など)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ESGファイナンス市場は、環境(Environmental)、社会(Social)、ガバナンス(Governance)の要素を投資判断に組み込む金融活動を指し、その規模は急速に拡大しています。本レポートは、2025年から2030年までのESGファイナンス市場の規模、トレンド、予測を詳細に分析しており、金融商品、投資家タイプ、ESGテーマ、サービスプロバイダータイプ、地域別に市場をセグメント化し、その価値(米ドル)で予測を提供しています。

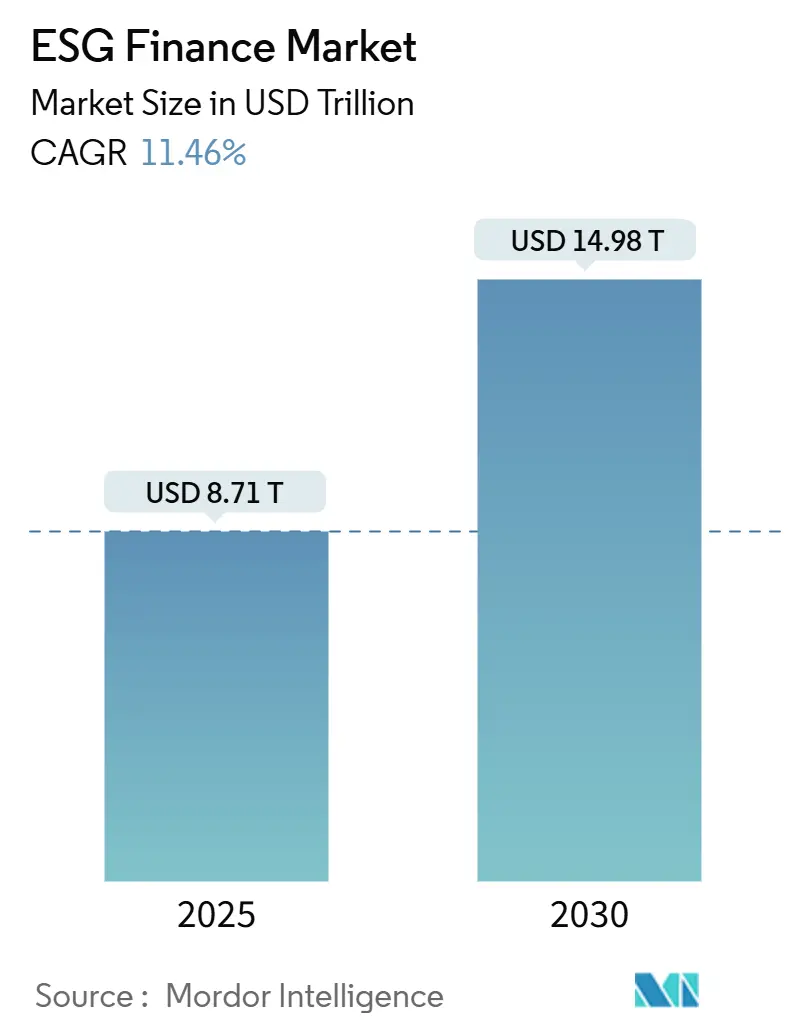

市場規模と成長予測

ESGファイナンス市場は、2025年には8.71兆米ドルと評価されており、2030年までに14.98兆米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は11.46%と見込まれています。この成長は、米国、欧州連合、およびいくつかのアジア太平洋市場で義務化されている持続可能性開示規制に大きく依存しており、これにより検証可能な環境・社会パフォーマンスデータを持つ発行体への資金流入が促進されています。透明性の高い使途限定型金融商品への需要の高まりがグリーンボンドを主要な商品クラスとして確立し、サステナビリティ・リンク・ローンなどのパフォーマンス連動型商品は発行体の参加を深めています。FinTechプラットフォームはデータ標準化を加速させ、個人投資家が気候変動や不平等といった目標に沿った少額投資を行うことを支援しています。一方で、政策の相違(例:米国大手銀行のNet-Zero Banking Allianceからの脱退)は市場のボラティリティをもたらすものの、規制裁定戦略を刺激し、製品革新を促進する側面もあります。

市場成長の主要要因

ESGファイナンス市場の成長を牽引する主な要因は以下の通りです。

* 持続可能性開示の規制義務化: 米国証券取引委員会(SEC)やEUの企業持続可能性報告指令(CSRD)など、気候変動および持続可能性に関する標準化された報告規則が、情報非対称性を低減し、コンプライアンスの摩擦を緩和しています。これにより、資産所有者は比較可能な排出量データを得ることができ、多国籍企業にとって国境を越えた開示の整合性が不可欠となっています。

* 機関投資家によるESGポートフォリオへの需要: 年金基金、保険会社、ソブリンファンドは、気候変動リスクを倫理的な選択ではなく、中核的な受託者責任と見なすようになっています。ノルウェー政府年金基金グローバル(GPFG)が生物多様性への深刻な損害を排除リストに加えるなど、環境管理が長期的な資産保全に不可欠であるという認識が広がっています。

* グリーンボンドおよびサステナビリティ・リンク・ボンドの発行増加: 2025年には世界のグリーンボンド発行額が約6,700億米ドルに達し、ソブリン発行体が気候変動適応インフラに資金を供給することで、さらなる勢いが期待されています。サステナビリティ・リンク・ボンド(SLB)は、明確なグリーンプロジェクトを持たない産業界の発行体にも人気があり、測定可能なパフォーマンス目標にコミットすることで説明責任を強化しています。

* 企業のネットゼロコミットメント: 1,800社以上の企業がネットゼロへの道筋を誓約しており、再生可能エネルギー、炭素回収インフラ、低炭素サプライチェーンに対する数十年間の資金需要を生み出しています。大手銀行も企業の移行計画のための資金供給源として機能しています。

* トークン化とブロックチェーンベースのESG商品: ブロックチェーン技術を活用したESG商品のトークン化は、北米やEUで早期導入が進み、アジア太平洋地域が追随しています。これにより、取引の摩擦が軽減され、監査可能性が向上します。

* 生物多様性リスク指標の統合: 自然資本が豊富な経済圏を中心に、生物多様性リスクの評価と統合が進んでいます。

市場成長の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* ESGデータと報告の標準化の欠如: 評価方法の多様性により、同じ発行体でもデータベンダーによって評価が大きく異なることがあり、投資家は複数の情報源を購読し、内部で調整モデルを構築する必要があります。共通の分類法がないことは、規制裁定取引を助長し、グローバルな比較可能性を損なっています。

* グリーンウォッシングと投資家の懐疑心: 「持続可能」と称しながら高排出産業に投資するファンドが特定されたことで、規制当局はマーケティング規則を厳格化しています。これにより、投資家の懐疑心が高まり、一時的に資金流入が鈍化する可能性がありますが、長期的には透明性の高い構造を持つ資産クラスを強化することにつながります。

* 新興市場のFX変動性: 新興市場における為替変動は、これらの市場への投資を躊躇させる要因となり、グローバルポートフォリオにも波及する可能性があります。

* 地域銀行におけるESG人材の不足: アジア太平洋、中東、アフリカなどの地域では、ESGに関する専門知識を持つ人材が不足しており、地域銀行が構造化されたESG商品を開発・提供する能力を阻害しています。

セグメント別分析

* 金融商品: 2024年、グリーンボンドはESGファイナンス市場の65.40%を占め、投資家が測定可能な成果をもたらす気候変動プロジェクトに資金を供給したいという意欲を示しています。グリーンボンド市場は2030年まで高単一桁のペースで拡大すると予測されています。サステナビリティ・リンク・ローン(SLL)は、16.51%のCAGRで成長しており、企業が幅広い事業ニーズに資本を使用する柔軟性を持ちつつ、利益率を事前に合意されたKPIに連動させることを可能にしています。

* 投資家タイプ: 2024年、機関投資家はESGファイナンス市場の24.14%を占めましたが、個人投資家は12.40%のCAGRで最も急速に成長している層であり、ロボアドバイザーが自動資産配分アルゴリズムに個人のESG選好を組み込むことで、市場の民主化が進んでいます。

* ESGテーマ: 2024年、環境投資はESGファイナンス市場の21.08%を占めましたが、社会に焦点を当てた戦略は12.80%のCAGRで成長しており、不平等、労働者の権利、コミュニティの包摂といった幅広いステークホルダーの関心を反映しています。

* サービスプロバイダータイプ: 2024年、銀行はESGファイナンス市場の15.64%のシェアを占めましたが、FinTechプラットフォームは17.20%のCAGRで成長すると予測されており、クラウドネイティブなアーキテクチャを活用して、より低コストで詳細なESG分析を提供しています。

地域別分析

* ヨーロッパ: 2024年にはESGファイナンス市場シェアの37.91%を占め、最大の市場となっています。規制の明確さ、豊富な投資家層、EUタクソノミーや持続可能な金融開示規則(SFDR)などの確立された検証体制によって牽引されています。

* アジア太平洋: 2030年まで13.51%のCAGRで最も急速な成長を記録すると予測されています。中国のグリーンファイナンス分類法とEUフレームワークの調和、日本のトランジションボンドの導入、インドのグリーンボンド保証基準の最終決定などが成長を後押ししています。

* 北米: 米国SECの気候変動開示義務はデータ品質を向上させていますが、政治的対立により大手銀行がNet-Zero Banking Allianceなどのアライアンスから脱退する動きも見られます。

* その他の地域: ラテンアメリカでは生物多様性関連債券、湾岸協力会議(GCC)では再生可能エネルギープロジェクトへの投資、アフリカでは小規模クリーンエネルギープロジェクトの集約プラットフォームなど、各地域が独自の経路でESGファイナンスの成熟に向かっています。

競争環境

ESG戦略に紐づく運用資産のわずか5分の1を上位5社が占めるなど、市場の断片化が進んでいます。BlackRock、Vanguard、State Streetといったユニバーサル資産運用会社は、規模を活かして低手数料のESGインデックスファンドを立ち上げていますが、厳しい監視に直面しています。RobecoやCalvertのような専門マネージャーは、インパクト志向の成果を求める機関から委託を受けています。MSCI、Sustainalytics、Bloombergなどのデータプロバイダーは、詳細な規制開示に対応するためにデータカバレッジを拡大しています。FinTech参入企業は、トークン化された持続可能性商品を導入し、デジタルネイティブな投資家にとって魅力的な少額所有と透明な監査証跡を可能にしています。

大手銀行はESGの立ち位置を再調整しており、Bank of America、Citigroup、Morgan Stanleyは2025年1月にNet-Zero Banking Allianceから脱退しました。これは、変化する国内政策の優先順位との整合性の制約を理由としていますが、これらの銀行は個別のネットゼロコミットメントを維持しており、競争上の差別化が集合的な誓約ではなく、独自のフレームワークにかかっていることを示唆しています。

最近の業界動向

* 2025年6月/5月: STOXXとICEが提携し、気候変動に合わせた債券インデックスを立ち上げ、債券投資家向け分析インフラを強化しました。

* 2025年1月: Bank of America、Citigroup、Morgan StanleyがNet-Zero Banking Allianceから脱退し、米国の政策優先順位の変化に伴う戦略的再調整を示しました。

* 2024年12月: FuzeとFilsがMENA地域で初のデジタル資産持続可能性ソリューションを導入し、炭素オフセット追跡をブロックチェーン取引に統合しました。

まとめ

ESGファイナンス市場は、規制の強化、機関投資家および個人投資家の需要の高まり、金融商品の多様化、FinTechの革新によって力強い成長を遂げています。一方で、データ標準化の欠如やグリーンウォッシングへの懸念といった課題も存在します。ヨーロッパが引き続き市場を牽引する一方で、アジア太平洋地域が最も急速な成長を遂げ、各地域が独自の経路でESGファイナンスの成熟に向かっています。市場は断片化されており、多様なプレイヤーが競争と協力を通じてイノベーションを推進しています。今後も、技術の進化と規制の進展が市場のダイナミクスを形成していくでしょう。

本レポートは、ESG(環境・社会・ガバナンス)金融市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、現在の市場概況、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の機会と展望に至るまで、多角的な視点から市場を深く掘り下げています。

エグゼクティブサマリーでは、ESG金融市場が急速な拡大期にあることが示されています。市場規模は2025年に8.71兆米ドルに達し、2030年には14.98兆米ドルへと成長すると予測されており、この期間の年平均成長率(CAGR)は11.46%と非常に高い伸びを見せています。

金融商品別に見ると、グリーンボンドが市場を牽引しており、2024年にはESG金融市場全体の65.40%という圧倒的なシェアを占めています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までのCAGRは13.51%に達すると見込まれています。

市場の主要な推進要因としては、持続可能性開示に関する規制要件の義務化が挙げられ、これが主要経済圏におけるESGアセットへの資本流入を加速させています。また、ESGに合致したポートフォリオに対する機関投資家の需要が継続的に増加していること、グリーンボンドやサステナビリティ・リンク・ボンドの発行が活発化していること、そして企業のネットゼロ目標設定が投資を促していることも重要な要素です。さらに、トークン化やブロックチェーン技術を活用したESG金融商品の登場、生物多様性リスク指標の統合といった技術的・概念的な進展も、市場の新たな成長エンジンとなっています。リテール投資家の市場参加も顕著で、デジタル資産プラットフォームが参入障壁を下げ、ESGスクリーニングツールを組み込むことで、その活動は12.40%のCAGRで増加しています。

一方で、市場の成長を阻害する要因も存在します。ESGデータの標準化不足と報告の不統一は、投資家が信頼性の高い情報を得る上での大きな課題となっています。また、グリーンウォッシング(見せかけの環境配慮)やこれに対する投資家の懐疑心は、市場全体の信頼性を損なうリスクをはらんでいます。新興市場における為替変動は、特に債券の普及を妨げる要因となり、地域銀行におけるESG関連の専門人材不足も、市場の健全な発展を阻害する可能性があります。

本レポートでは、市場をより詳細に理解するため、以下の多岐にわたるセグメントで分析を行っています。

* 金融商品別: グリーンボンド、サステナビリティ・リンク・ローン、ESG株式ファンド、ESG ETF、その他の商品。

* 投資家タイプ別: 機関投資家、リテール投資家、政府・公共機関、ソブリン・ウェルス・ファンド。

* ESGテーマ別: 環境(Environmental)、社会(Social)、ガバナンス(Governance)、またはこれらを統合したテーマ。

* サービスプロバイダータイプ別: 銀行、資産運用会社、保険会社、データ・格付けプロバイダー、FinTechプラットフォーム、アドバイザリー・コンサルティングファーム。

* 地域別: 北米(カナダ、米国、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、欧州(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)の主要地域およびそのサブ地域。

競争環境については、上位5社がESG関連資産の約5分の1を占めるなど、市場は一定の集中度を示していますが、同時に多数のプレイヤーが存在する断片的な構造も併せ持っています。BlackRock, Inc.、Vanguard Group、State Street Global Advisors、UBS Group AG、BNP Paribas、HSBC Holdings plc、JPMorgan Chase & Co.、Goldman Sachs Group, Inc.、Morgan Stanley、Amundi SA、MSCI Inc.、Sustainalytics (Morningstar)、S&P Global Inc.、Moody’s Corp.、Bloomberg L.P.など、グローバルレベルで影響力を持つ多数の主要企業が詳細にプロファイルされており、各社の戦略的動向や市場シェア分析も含まれています。

レポートはまた、市場における未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な市場機会と展望を提示しており、今後のESG金融市場の進化と成長の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 持続可能な開示に関する規制義務

- 4.2.2 ESGに沿ったポートフォリオに対する機関投資家の需要

- 4.2.3 グリーンボンドおよびサステナビリティ・リンク・ボンドの発行増加

- 4.2.4 企業のネットゼロコミットメント

- 4.2.5 トークン化とブロックチェーンベースのESG商品

- 4.2.6 生物多様性リスク指標の統合

- 4.3 市場の阻害要因

- 4.3.1 標準化されたESGデータと報告の不足

- 4.3.2 グリーンウォッシュと投資家の懐疑心

- 4.3.3 新興市場のFX変動が債券の採用を抑制

- 4.3.4 地域銀行におけるESG人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 金融商品別

- 5.1.1 グリーンボンド

- 5.1.2 サステナビリティ・リンク・ローン

- 5.1.3 ESG株式ファンド

- 5.1.4 ESG ETF

- 5.1.5 その他の商品

- 5.2 投資家タイプ別

- 5.2.1 機関投資家

- 5.2.2 個人投資家

- 5.2.3 政府・公共機関

- 5.2.4 ソブリン・ウェルス・ファンド

- 5.3 ESGテーマ別

- 5.3.1 環境

- 5.3.2 社会

- 5.3.3 ガバナンス

- 5.3.4 統合/複合

- 5.4 サービスプロバイダータイプ別

- 5.4.1 銀行

- 5.4.2 資産運用会社

- 5.4.3 保険会社

- 5.4.4 データ・格付けプロバイダー

- 5.4.5 フィンテックプラットフォーム

- 5.4.6 アドバイザリー・コンサルティング会社

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 カナダ

- 5.5.1.2 米国

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 BlackRock, Inc.

- 6.4.2 Vanguard Group

- 6.4.3 State Street Global Advisors

- 6.4.4 UBS Group AG

- 6.4.5 BNP Paribas

- 6.4.6 HSBC Holdings plc

- 6.4.7 Citigroup Inc.

- 6.4.8 JPMorgan Chase & Co.

- 6.4.9 Goldman Sachs Group, Inc.

- 6.4.10 Morgan Stanley

- 6.4.11 Bank of America Corp.

- 6.4.12 Amundi SA

- 6.4.13 Allianz Global Investors

- 6.4.14 Robeco

- 6.4.15 Calvert Research & Management

- 6.4.16 MSCI Inc.

- 6.4.17 Sustainalytics (Morningstar)

- 6.4.18 S&P Global Inc.

- 6.4.19 Moody’s Corp.

- 6.4.20 Bloomberg L.P.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ESG金融とは、環境(Environmental)、社会(Social)、企業統治(Governance)の三つの要素を投資や融資の意思決定プロセスに組み込むことで、持続可能な社会の実現と長期的な企業価値の向上を目指す金融のあり方を指します。従来の財務情報のみに依拠した評価に加え、非財務情報であるESG要素を考慮することで、企業が直面する潜在的なリスクや機会をより包括的に捉え、持続可能な成長を支援することを目的としています。これは、単に倫理的な投資に留まらず、ESG要素が企業の長期的な収益性や安定性に影響を与えるという認識に基づいています。

ESG金融には多岐にわたる種類が存在します。代表的なものとしては、ESG投資が挙げられます。これは、投資家がESG評価の高い企業を選別して投資を行う手法で、ネガティブスクリーニング(特定の事業を行う企業を除外)、ポジティブスクリーニング(ESG評価の高い企業を選好)、テーマ投資(再生可能エネルギーや水資源など特定のESGテーマに特化)、インパクト投資(財務リターンと並行して明確な社会的・環境的インパクトを追求)、エンゲージメント・議決権行使(投資先企業との対話を通じてESG改善を促す)など、様々なアプローチがあります。また、資金調達の側面では、ESG債が注目されています。これは、調達資金の使途が環境改善プロジェクトに限定されるグリーンボンド、社会課題解決プロジェクトに限定されるソーシャルボンド、その両方を対象とするサステナビリティボンド、そして企業のサステナビリティ目標達成度に応じて金利が変動するサステナビリティ・リンク・ボンドなどがあります。同様に、融資の分野では、グリーンローンやサステナビリティ・リンク・ローンといったESG要素を組み込んだ融資商品も普及しています。さらに、企業や金融商品のESGパフォーマンスを評価するESG評価・格付けサービスも、ESG金融市場の透明性と信頼性を高める上で重要な役割を担っています。

ESG金融の用途は、投資家、企業、金融機関それぞれにとって多様です。投資家にとっては、気候変動や労働問題といったESGリスクを回避し、長期的な視点でのリターン向上を目指すとともに、社会的責任を果たす手段となります。企業にとっては、ESG投資家からの資金調達を容易にし、ESGへの取り組みを通じて企業価値やブランドイメージを高める機会となります。また、金融機関にとっては、新たなビジネス機会の創出、顧客ニーズへの対応、そしてレピュテーションリスクの管理といった側面で活用されています。

ESG金融を支える関連技術も進化を遂げています。膨大なESGデータの収集、分析、評価を効率化するためには、人工知能(AI)や機械学習が不可欠です。これらは、企業の非財務情報を解析し、ESGリスクや機会を予測するのに役立ちます。また、ブロックチェーン技術は、ESGデータの透明性や信頼性を向上させ、サプライチェーンにおける環境・社会的な側面を追跡したり、グリーンボンドの資金使途を明確にしたりするのに活用され始めています。IoTやセンサー技術は、CO2排出量や水使用量などの環境データをリアルタイムで収集し、企業の環境パフォーマンスを客観的に評価するための基盤を提供します。さらに、企業がESG情報を効率的に開示するためのサステナビリティ・レポーティング・ツールも、情報開示の質と量を向上させる上で重要な役割を果たしています。

ESG金融が急速に拡大した背景には、いくつかの要因があります。第一に、気候変動問題の深刻化とパリ協定に代表される国際的な脱炭素化の動きが挙げられます。これにより、企業や投資家は環境リスクへの対応を迫られています。第二に、国連が提唱するSDGs(持続可能な開発目標)が国際社会共通の目標として認識され、企業活動における社会的責任の重要性が高まりました。第三に、投資家の意識変化です。短期的な利益だけでなく、長期的な視点から企業の持続可能性を重視する傾向が強まり、非財務情報が企業価値評価において不可欠な要素となりました。第四に、TCFD(気候関連財務情報開示タスクフォース)提言やEUタクソノミー、ISSB(国際サステナビリティ基準審議会)といった規制や政策の強化が、企業の情報開示とESGへの取り組みを加速させています。最後に、ミレニアル世代やZ世代といった、社会的責任を重視する層の台頭も、ESG金融市場の成長を後押ししています。

将来の展望として、ESG金融市場はさらなる拡大と多様化が予測されます。より多くの金融商品がESG要素を組み込み、投資家や企業の選択肢が増えるでしょう。また、ESGデータの質と量の向上、そして評価手法の高度化が進み、より精緻なESG評価が可能になると考えられます。特に、投資や融資が実際に生み出す社会的・環境的インパクトを測定し、可視化する「インパクト測定」の重要性が増すでしょう。一方で、実態を伴わない「グリーンウォッシュ」への対策も強化され、情報開示の透明性向上や規制の厳格化が進むことで、市場の信頼性が確保される見込みです。AIやブロックチェーンといったテクノロジーとの融合はさらに進み、ESG金融の効率性、透明性、信頼性を飛躍的に向上させるでしょう。最終的には、ESGが金融システム全体に統合され、特別な要素ではなく、当たり前の評価基準となることが期待されます。グローバルな連携も強化され、国際的な基準や枠組みの調和が進むことで、より持続可能な社会の実現に向けた金融の役割は一層大きくなるでしょう。