eスポーツ市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

eスポーツ市場は、収益モデル(メディア権、広告・スポンサーシップなど)、ストリーミングプラットフォーム(Twitch、YouTube Gamingなど)、デバイスタイプ(PC、モバイル/ハンドヘルド、コンソール)、ゲームジャンル(MOBA、ファーストパーソン・シューター(FPS)など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

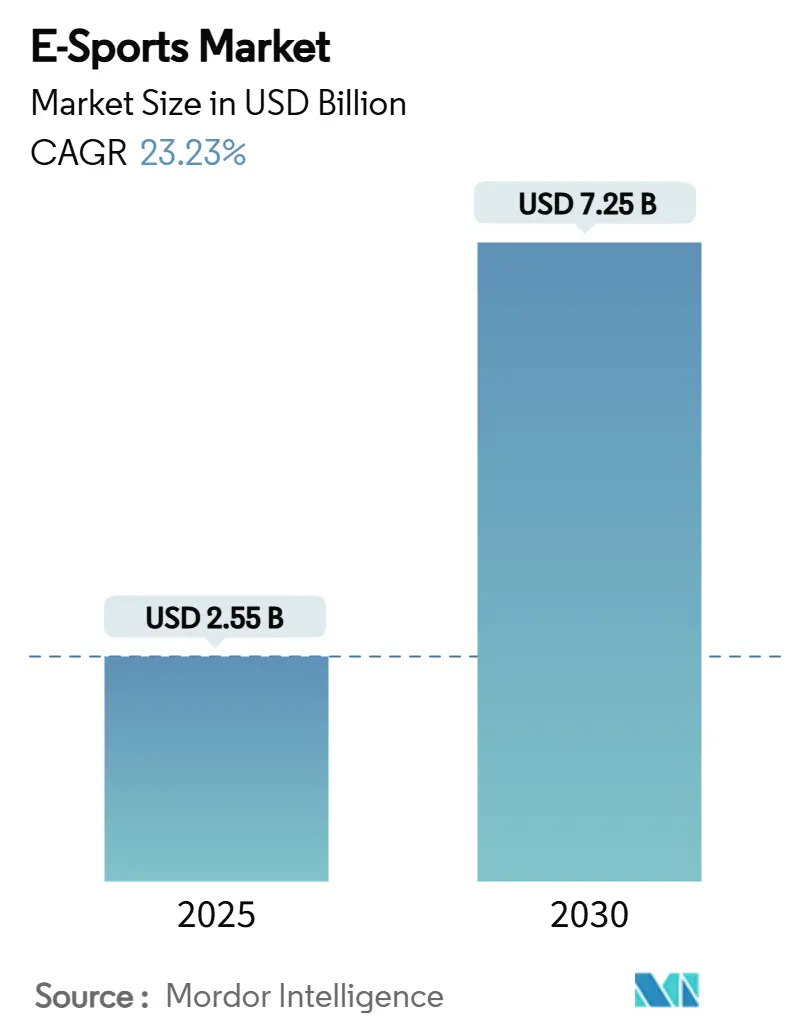

eスポーツ市場は、2025年には25.5億米ドルと推定され、2030年には72.5億米ドルに達すると予測されており、23.23%のCAGR(年平均成長率)で成長する見込みです。アジア太平洋地域の堅牢なデジタルインフラ、パブリッシャー主導のフランチャイズリーグの成熟、ゲーム内収益化の増加が、この市場の成長を加速させています。独占的なストリーミング権契約により、視聴者規模が予測可能なメディア権収入へと着実に転換されており、スポンサーシップへの依存度が緩和され始めています。モバイルアクセシビリティの向上、ブロックチェーンを活用したデジタル資産所有権、政府の資金提供イニシアチブが、eスポーツへの参加と収益の多様性を広げています。また、バトルロワイヤル形式などのジャンルの革新が、主流の視聴者を引きつけ続けています。独立系トーナメント運営者がより公平な知的財産条件を要求するにつれて、競争力学が変化しており、パブリッシャーが管理するリーグ構造に圧力がかかっています。

主要な市場動向と洞察

成長要因

1. 5G展開と光ファイバーのアップグレード: 5Gの普及は接続速度を大幅に向上させ、遅延を低減し、モバイルタイトルでもトーナメントレベルの競技体験を提供可能にしています。これにより、これまでサービスが行き届いていなかった地方や二次都市のプレイヤーも組織的なプレイに参加できるようになり、eスポーツ市場は従来の都市部を超えて拡大しています。地域の通信グループは、ゲームクレジットの直接キャリア決済、データバンドルのスポンサーシップ、共同ブランドのトーナメントを通じて、付加価値を獲得しています。

2. ブロックチェーンベースのデジタル資産所有権: eスポーツの瞬間、スキン、実績に紐付けられた非代替性トークン(NFT)の検証可能な所有権は、プレイヤーに安全な取引の自信を与え、パブリッシャーには二次市場取引からの永続的なロイヤリティをもたらします。主要タイトル内での試験プログラムでは、ライブ放送中に直接収集品がドロップされるようになり、視聴と消費のサイクルが強化されています。

3. フランチャイズリーグモデルへの投資: フランチャイズシステムは降格リスクを排除し、収益分配保証を導入し、伝統的なスポーツオーナーがeスポーツへの参入を検討する際に馴染みのあるガバナンス機能を形式化します。初期の参加費は1,000万ドルから2,500万ドルに及び、プレイヤー育成、コンテンツ制作、グローバルマーチャンダイジングをサポートできる組織にリソースを集中させています。

4. 政府によるeスポーツの認知と資金提供: 公共部門の機関は、eスポーツを戦略的なエンターテイメント技術分野として分類する傾向を強めています。フランスは、今後の多国籍イベントに先立ち、トーナメント、アスリートビザ、学術プログラムを支援するための国家的な枠組みを法制化しました。中国の地方自治体、特に深圳は、アリーナ建設やチーム本部に税制優遇や直接補助金を付与し、集積効果を加速させています。

抑制要因

1. 欧州におけるデジタル広告減速に伴うスポンサーシップ支出の圧縮: 欧州のブランドマーケターは、デジタル広告全体の成長が減速する中で予算を引き締めています。スポンサーシップは2024年の収益の60.27%を占めているため、チームやトーナメント運営者はマーケティング支出の変化に非常に敏感です。投資収益率(ROI)の精査が強まっており、特にファストフード、アルコール、ギャンブルなどのカテゴリーでは、規制強化がキャンペーンを複雑にしています。

2. 知的財産権の断片化による標準化されたリーグ構造の制限: パブリッシャーはゲームルール、放送権、競技カレンダーに対する独占的な管理権を維持しており、エコシステムをサイロ化されたコミュニティに断片化しています。独立系トーナメント運営者は個別のライセンス交渉を強いられ、視聴者を集約し、ブランドエンゲージメントを簡素化できるクロスタイトルイベントが制限されています。

セグメント分析

* 収益モデル別: スポンサーシップが2024年のeスポーツ市場収益の60.27%を占めていますが、メディア権は独占コンテンツへのプレミアム支払いにより、より速いペースで成長しています。メディア権によるeスポーツ市場規模は、2030年までに19.8%のCAGRで拡大すると予測されており、スポンサーシップとの差を徐々に縮めています。

* ストリーミングプラットフォーム別: Twitchは2024年に視聴時間でeスポーツ市場シェアの74.89%を占め、コミュニティツールとクリエイターとの深い関係に支えられています。しかし、YouTube Gamingは検索機能やハイライトリピート機能との連携強化により、2030年までに24.38%のCAGRで成長し、その差を縮めると予想されています。

* デバイスタイプ別: PCタイトルは「League of Legends」や「Counter-Strike」といった競技の定番における伝統的な優位性を反映し、2024年の収益の60.2%を維持しました。しかし、モバイルセグメントは20.4%のCAGRで成長すると予測されており、ユーザー増加の主要な原動力となっています。

* ゲームジャンル別: マルチプレイヤーオンラインバトルアリーナ(MOBA)ゲームは、戦略的な奥深さと確立された視聴習慣により、2024年の収益の35.1%を占めました。しかし、バトルロワイヤルカテゴリーは、観戦しやすい「最後の1人」のドラマとクロスプラットフォーム対応により、21%のCAGRで最速の成長を遂げています。

地域分析

* アジア太平洋: 2024年の収益の57.3%を占め、eスポーツ市場の要石となっています。通信事業者主導の5G投資、アリーナ建設への政府補助金、ゲームを主流のエンターテイメントとして文化的に受け入れる姿勢が、このリーダーシップを支えています。

* 北米: eスポーツ市場内で最も成熟したフランチャイズリーグインフラを誇ります。高額なフランチャイズ料は永続性と収益分配への参加を保証し、NBAやNFLのバックグラウンドを持つオーナーグループを引きつけています。

* ラテンアメリカ: ブロードバンドカバレッジの改善と若年層でモバイル中心の視聴者に支えられ、主要地域の中で最速の19.2%のCAGRで2030年までに成長すると予測されています。ブラジルが地域の賞金プールと視聴者数を牽引し、ポルトガル語放送や地元スポンサー付きチームへのブランド投資を正当化しています。

* 欧州: 欧州の規制の多様性が、独自の軌跡を形成しています。フランスなどの国家政府は助成金やイベント開催インセンティブを割り当てていますが、広告法やギャンブル法の違いにより、国境を越えたトーナメントの調和は遅れています。

競争環境

市場の力は、知的財産を管理するパブリッシャーを中心に集中しています。Tencentは、完全子会社であるRiot GamesやEpic Gamesへの少数株保有を通じて、モバイルMOBAからバトルロワイヤルの定番まで、比類のない広範な影響力を持っています。Riot Gamesは、直接消費者向けデジタル販売とパフォーマンス連動型収益プールを統合することで、リーグガバナンスのベンチマークを設定しています。Activision Blizzardの「Overwatch」と「Call of Duty」のフランチャイズリーグは、都市ベースのモデルを先駆けていますが、フランチャイズ料の未払い問題は収益性の課題を示唆しています。Valveは「Counter-Strike」と「Dota 2」でオープンサーキットの姿勢を維持し、サードパーティのトーナメントの普及を可能にしていますが、チームへの収益分配の安定性は限られています。

BLASTやESL FACEIT Groupのような独立系運営者は、社内にイベント専門知識を持たないパブリッシャーとの提携を通じて拡大しています。ストリーミングプラットフォームもコンテンツ制作に多様化しており、Amazon MGM Studiosのドキュメンタリーシリーズ制作は、伝統的なメディアとゲームIPの融合を示しています。チームは、追加の収益ループを獲得するために、マルチゲームポートフォリオ、データ分析部門、ブランドスタジオ子会社をますます採用しています。

財務的な持続可能性は、この分野の主要な課題です。以前のスポンサーシップ主導の時代に膨らんだチーム評価額は、投資家の焦点が収益の可視性に移るにつれて正常化しています。中堅組織間の合併・買収が予想されており、タレントスカウト、コンテンツ制作、マーチャンダイジングにおける規模の効率化を目指しています。

主要な業界リーダー

* Tencent Holdings Ltd (Riot Gamesを含む)

* Activision Blizzard Inc

* Electronic Arts Inc

* Epic Games Inc

* Valve Corporation

最近の業界動向

* 2025年4月:MPLマレーシアは、インドネシアとフィリピンでの成功を活かし、「Mobile Legends: Bang Bang」のフランチャイズモデル導入を検討しました。

* 2025年2月:「Mecha Break」はオープンベータで30万人以上の同時接続プレイヤーを記録し、中国、北米、日本にまたがる招待トーナメントを発表しました。

* 2025年2月:Tencent Music Entertainment Groupは、音楽とライブイベントサービスをeスポーツイニシアチブと統合することを目指し、Wai Yip Tsang氏を役員に任命しました。

* 2025年1月:業界リーダーは、持続可能な成長のためにチームの統合とモバイルゲームへのさらなる注力を予測しました。

本レポートは、eスポーツ市場の詳細な分析を提供しています。eスポーツ市場は、プロフェッショナルな賞金制ビデオゲーム競技から得られる全ての収益を対象としており、これには主催者、チーム、パブリッシャー、ストリーミングプラットフォームからの収益が含まれます。競技はPC、コンソール、モバイルデバイスで行われ、ライブまたはオンデマンドで配信されます。ただし、視聴者の賭博、カジュアルゲームの収益、ヘッドセット、PC、コンソールなどのハードウェア販売は対象外です。

市場は急速な成長を遂げており、2025年には25.57億米ドルに達し、2030年までには72.55億米ドルに成長すると予測されています。この成長は、特にメディア権の収益が牽引しており、2025年から2030年にかけて年平均成長率(CAGR)19.8%で最も速い成長が見込まれています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* インフラの進化: アジア地域における5Gおよび光ファイバーネットワークの展開が、モバイルeスポーツの収益化を促進しています。

* ブロックチェーン技術の導入: ブロックチェーンベースのデジタル資産所有権(NFTなど)は、パブリッシャーに二次販売からのロイヤリティ収入をもたらし、プレイヤーの新たな収益化機会を創出しています。

* フランチャイズリーグモデル: 降格リスクの排除と収益分配を提供するフランチャイズリーグモデルは、従来のスポーツ投資家を惹きつけ、市場の安定化に貢献しています。

* 政府の支援: ヨーロッパや中国における政府のeスポーツ認識と資金提供も、市場拡大を後押ししています。

一方で、市場にはいくつかの課題も存在します。

* スポンサーシップ支出の変動: ヨーロッパにおけるデジタル広告の減速に伴い、スポンサーシップ支出が圧迫される傾向があります。

* IP所有権の複雑さ: 知的財産(IP)の所有権が断片化しているため、標準化されたリーグ構造の構築が困難です。

* チームの財政的持続可能性: 多くのeスポーツ組織はスポンサーシップ収入に大きく依存しており、その変動性が財政的な持続可能性における主要な課題となっています。

地域別では、アジア太平洋地域がeスポーツ市場を牽引し、収益シェアの57.3%を占めています。これは、広範な5Gの展開、モバイルファーストの人口構成、政府による積極的な資金提供に支えられています。

レポートでは、収益モデル(スポンサーシップ、メディア権、広告など)、ストリーミングプラットフォーム(Twitch、YouTube Gamingなど)、デバイスタイプ(PC、モバイル、コンソール)、ゲームジャンル(MOBA、FPS、バトルロワイヤルなど)、および地理(北米、ヨーロッパ、アジア太平洋など)といった多様な側面から市場を詳細に分析しています。

競争環境の分析では、Tencent、Activision Blizzard、Electronic Arts、Epic Games、Valveなどの主要なゲームパブリッシャーや、ESL FACEIT Group、Gfinity、Cloud9 Esportsといった著名なeスポーツ組織がプロファイルされています。

本レポートの調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいており、市場規模の算出と予測は、公式トーナメント数、賞金総額、スポンサーシップ支出、視聴時間などを基にしたトップダウンおよびボトムアップのアプローチで行われています。データは複数回検証され、毎年更新されることで、信頼性の高い市場分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 5Gと光ファイバーの展開によるアジアでのモバイルeスポーツ収益化の実現

- 4.2.2 ブロックチェーンベースのデジタル資産所有権がパブリッシャーの収益を押し上げ

- 4.2.3 フランチャイズリーグモデルが伝統的なスポーツ投資家を惹きつける

- 4.2.4 欧州と中国におけるeスポーツの政府による認知と資金提供

-

4.3 市場抑制要因

- 4.3.1 欧州におけるデジタル広告の減速に伴うスポンサーシップ支出の圧縮

- 4.3.2 分散したIP所有権が標準化されたリーグ構造を制限

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 収益モデル別

- 5.1.1 スポンサーシップ

- 5.1.2 メディア権

- 5.1.3 広告

- 5.1.4 パブリッシャー手数料とゲーム内購入

- 5.1.5 チケットとグッズ

- 5.1.6 その他

-

5.2 ストリーミングプラットフォーム別

- 5.2.1 Twitch

- 5.2.2 YouTube Gaming

- 5.2.3 Facebook Gaming

- 5.2.4 Huya

- 5.2.5 DouYu

- 5.2.6 その他のプラットフォーム

-

5.3 デバイスタイプ別

- 5.3.1 PC

- 5.3.2 モバイル/ハンドヘルド

- 5.3.3 コンソール

-

5.4 ゲームジャンル別

- 5.4.1 MOBA

- 5.4.2 ファーストパーソン・シューター (FPS)

- 5.4.3 バトルロイヤル

- 5.4.4 スポーツとレース

- 5.4.5 格闘

- 5.4.6 戦略とその他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 テンセント・ホールディングス(ライアットゲームズ)

- 6.3.2 アクティビジョン・ブリザード

- 6.3.3 エレクトロニック・アーツ

- 6.3.4 エピックゲームズ

- 6.3.5 バルブ・コーポレーション

- 6.3.6 モダン・タイムズ・グループ(ESL FACEITグループ)

- 6.3.7 Gfinity PLC

- 6.3.8 カプコン

- 6.3.9 ユービーアイソフト エンターテインメント

- 6.3.10 テイクツー・インタラクティブ・ソフトウェア

- 6.3.11 クラフトン

- 6.3.12 ガレナ・オンライン(Sea Ltd)

- 6.3.13 任天堂

- 6.3.14 バンダイナムコホールディングス

- 6.3.15 ネットイース

- 6.3.16 ソニー・インタラクティブエンタテインメント

- 6.3.17 Cloud9 Esports

- 6.3.18 Team Liquid Enterprises BV

- 6.3.19 100 Thieves

- 6.3.20 Fnatic Ltd

- 6.3.21 OG Esports A/S

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

eスポーツとは、エレクトロニック・スポーツの略称であり、ビデオゲームを競技として捉え、プレイヤー同士が対戦し、その優劣を競い合う活動全般を指します。単なるゲームプレイとは異なり、プロフェッショナルな選手、チーム、リーグ、そして大規模な大会が存在し、観客がその試合を観戦して楽しむという点で、サッカーや野球といった既存のスポーツと共通する要素を多く持っています。高度な戦略性、反射神経、チームワーク、そして精神力が求められることから、近年では「スポーツ」としての認知が世界的に高まっています。

eスポーツの競技種目は多岐にわたります。代表的なジャンルとしては、プレイヤーが一人称視点で銃器などを操作して戦う「ファーストパーソン・シューター(FPS)」、複数のプレイヤーがチームを組み、キャラクターを操作して相手陣地の破壊を目指す「マルチプレイヤーオンラインバトルアリーナ(MOBA)」、一対一でキャラクターを操作して戦う「格闘ゲーム」、リアルタイムで戦略を立てて部隊を指揮する「リアルタイムストラテジー(RTS)」、サッカーやバスケットボールなどの実在スポーツを題材とした「スポーツゲーム」などが挙げられます。これらのゲームはそれぞれ異なるスキルセットと戦略を要求し、多様なプレイヤー層と観客層を惹きつけています。

eスポーツの用途や活用事例は非常に広範です。まず、最大の目的はエンターテイメントであり、プレイヤーは競技を通じて自己実現を目指し、観客はプロの技やドラマティックな展開に熱狂します。また、プロゲーマーという新たな職業を生み出し、コーチ、アナリスト、実況解説者、イベント運営者など、関連する雇用機会も創出しています。企業にとっては、ゲームパブリッシャーやハードウェアメーカーはもちろんのこと、飲料メーカー、自動車メーカー、ファッションブランドなど、異業種からのスポンサーシップや広告出稿の場としても注目されています。地域活性化の手段としても期待されており、eスポーツ大会の誘致や開催は、観光客の増加や地域経済の活性化に貢献しています。さらに、教育分野では、eスポーツを通じて論理的思考力、問題解決能力、チームワーク、コミュニケーション能力を育むプログラムが導入され始めています。身体的なハンディキャップを持つ人々にとっても、健常者と対等に競い合える場を提供し、社会参加を促進する役割も果たしています。

eスポーツを支える関連技術も進化を続けています。競技の公平性とパフォーマンスを最大限に引き出すためには、高性能なゲーミングPCやコンソール、高リフレッシュレートのモニター、低遅延のゲーミングデバイス(マウス、キーボード、ヘッドセットなど)が不可欠です。また、オンライン対戦においては、安定した高速インターネット回線と、遅延を最小限に抑えるための専用サーバーが重要な役割を果たします。試合の配信には、TwitchやYouTube Gamingといったストリーミングプラットフォーム、高画質な映像をリアルタイムで処理するエンコーディング技術、そして視聴者のエンゲージメントを高めるためのオーバーレイグラフィックやインタラクティブ機能が活用されています。不正行為を防ぐためのアンチチートシステムも常に進化しており、競技の信頼性を担保しています。将来的には、VR(仮想現実)やAR(拡張現実)技術が、より没入感のある観戦体験や、新たなゲームプレイの可能性を切り開くことも期待されています。

eスポーツの市場背景は、世界的なデジタル化とインターネットの普及に深く根ざしています。特に近年は、スマートフォンの普及によるモバイルゲーム市場の拡大、そして動画配信サービスの一般化が、eスポーツの視聴者層と参加者層を飛躍的に増加させました。世界市場は毎年二桁成長を続けており、スポンサーシップ、広告、メディア放映権、チケット販売、グッズ販売など、多様な収益源が確立されています。欧米やアジア諸国では、プロリーグが整備され、高額な賞金が設定された国際大会が頻繁に開催されています。日本においては、かつては景品表示法や風営法といった法的な制約から、高額な賞金大会の開催が困難でしたが、一般社団法人日本eスポーツ連合(JeSU)によるプロライセンス発行制度の導入などにより、これらの課題が克服されつつあります。これにより、日本国内でもプロゲーマーの育成や大規模大会の開催が本格化し、市場は急速に拡大しています。新型コロナウイルス感染症のパンデミックは、多くのリアルスポーツイベントが中止される中で、オンラインで楽しめるeスポーツの需要を一層高める結果となりました。

今後のeスポーツの展望は非常に明るいと言えます。視聴者数、市場規模ともにさらなる成長が見込まれており、より多くの企業がeスポーツ市場への参入を検討するでしょう。将来的には、オリンピック競技としての採用も議論されており、社会的な認知度と地位は一層向上していくと考えられます。技術面では、AIを活用したコーチングシステムや、プレイヤーのパフォーマンス分析、より高度なアンチチート技術などが進化し、競技の質を高めるでしょう。また、VR/AR技術の進化は、観戦体験を革新し、自宅にいながらにして会場の熱気を肌で感じられるような、新たなエンターテイメントの形を創出する可能性があります。教育分野での活用もさらに広がり、eスポーツが持つ教育的価値が広く認識されるようになるでしょう。一方で、選手の健康管理、メンタルヘルスケア、ドーピング問題、そして未成年プレイヤーの育成環境整備など、スポーツとしての健全な発展を促すための倫理的・社会的な課題への取り組みも重要となります。地域創生への貢献も引き続き期待され、eスポーツが社会の様々な側面でポジティブな影響を与えていくことが予想されます。