世界の精油市場:オレンジ油、コーンミント油、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

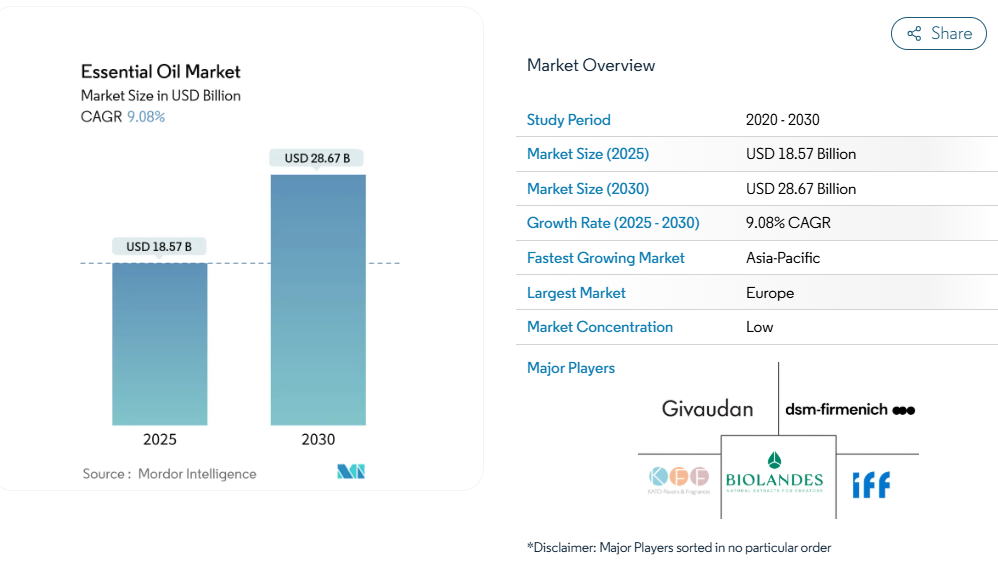

精油市場は2025年に185億7000万米ドル規模と推定され、2030年までに286億7000万米ドルに達すると予測されており、年平均成長率(CAGR)9.08%で拡大しています。この成長軌道は、治療効果の検証、抽出技術の進歩、そして複数の産業における天然代替品への消費者嗜好の変化が相まって生み出されたものです。米国食品医薬品局(FDA)が食品用途におけるエッセンシャルオイルの「一般に安全と認められる物質(GRAS)」としての適用範囲を拡大したことで新たな収益源が開拓された一方、ヨーロッパでは合成代替品に関する規制枠組みが引き続き強化されています。

柑橘類生産への気候関連圧力や合成芳香化合物への懸念から、企業は調達源の多様化を進めており、これにより有機認証オイルのプレミアム価格設定機会が生まれています。企業は、干ばつに強い植物のための精密灌漑や気候変動の影響が少ない地域への生産移転など、サプライチェーンのレジリエンス戦略を実施しています。さらに、超臨界CO₂抽出技術やマイクロ波支援抽出技術の採用により、加工時間の短縮と収量の向上が実現しています。

治療用途における需要の高まり

最近の臨床研究により、ユーカリ、ティーツリー、クローブの精油には、従来型の医薬品に匹敵する顕著な抗菌作用、抗炎症作用、鎮痛作用があることが実証され、病院では標準的な処方箋にこれらを取り入れる動きが広がっています。FDA(米国食品医薬品局)による「一般に安全と認められる物質(GRAS)」の適用範囲拡大により、経口および外用医薬品の両方の規制承認プロセスが合理化されました。医薬品グレードの精油は化粧品グレードの3~4倍の高価格で販売され、サプライチェーン全体の利益率を大幅に押し上げています。医療は特定の化学型精油を個別治療プロトコルに組み込むケースが増加しており、これにより医療と患者の関係強化や治療順守率の向上が図られています。需要拡大に対応するため、受託製造メーカーはGMP基準に準拠した専用クリーンルーム蒸留施設を整備し、臨床試験や医薬品用途への安定供給を確保しています。

香水・パーソナルケア製品における天然香料の普及拡大

合成香料化合物に対する消費者の拒否反応の高まりは、パーソナルケア産業の処方戦略を根本的に変革しています。EUにおける合成香料の強化されたアレルゲン表示要件は、特にクリーンで透明性の高い成分を重視するプレミアムセグメントにおいて、天然精油配合製品に大きな市場優位性をもたらしています[2]。2024年、エスティローダーカンパニーズはエクシード社への戦略的投資を実施し、2025年末までに同社の特許取得済みソリケアー香料供給システムを自社製品群に組み込むことで、高級フレグランス分野の革新を強化する方針です。ヤングリビング社が100%天然高級香料を提供する姉妹会社ワイルドノーツを設立したことは、従来型香料メーカーからダイレクトトゥコンシューマーブランドが大幅な市場シェアを獲得しつつあることを示しています。

食品・飲料における天然香料・添加物の採用

食品産業では、クリーンラベル要件や合成添加物規制に対応するため、天然香料として精油が使用されています。欧州の食品メーカーは、天然素材を求める消費者ニーズに応えるべく、人工香料を精油に置き換えた製品再設計を進めています。精油は風味強化と保存性の両面で効果を発揮し、メーカーは添加物全体の使用量削減が可能となります。抗菌・抗酸化作用を含む保存特性は、製品の保存期間を自然に延長します。これらの天然化合物は食品保存において大きな可能性を示しており、合成保存料の貴重な代替品となっています。ただし、気候要因によるサプライチェーンの混乱が精油市場の価格変動を引き起こし、特定の食品用途では合成代替品の方がコスト効率が優れる場合もあります。

家庭用・産業用洗浄剤における精油需要の拡大

合成洗浄化学物質に対する環境規制の強化により、消費者向けおよび産業用途において精油ベースの配合剤の採用が加速しております。特にティーツリーやユーカリなどの精油は、香りだけでなく強力な抗菌特性を発揮し、メーカーが配合剤中の合成保存料や抗菌剤を大幅に削減、あるいは排除することを可能にしております。広範な実験室研究と実地試験により、精油ナノエマルジョンは従来の防腐剤と同等以上の抗菌効果を発揮しつつ、クリーンラベル基準や持続可能性要件を完全に満たすことが実証されています。産業用洗浄分野では、表面消毒から設備メンテナンスまで幅広い用途において、精油が石油系溶剤に代わる高効率かつ生分解性の代替品として機能するため、大きな成長可能性を秘めています。

気候変動による作物の収量変動と価格急騰

気候変動は精油のサプライチェーンを混乱させており、異常気象や栽培条件の変化により作物の収量がますます予測困難になっています。柑橘系精油分野はこの脆弱性を示しており、フロリダ州のオレンジ産業は柑橘緑化病の発生以降著しい減産を経験している一方、ブラジルの柑橘産地では気温上昇が精油品質に影響を与えていると報告されています。研究によれば、干ばつストレスは特定の種において精油収量を増加させる可能性がありますが、これには多くの生産者が欠いている精密な水管理能力が求められます。地中海産ラベンダーの生産量は、降水パターンの不規則さにより年次で大幅な変動が生じており、買い手はより大きな在庫バッファーを維持し、運転資金を増やすことを余儀なくされています。市場は深刻な価格不安定に直面しており、精油は単一の栽培シーズン内でも大幅な価格変動を経験するため、長期供給契約の交渉が複雑化しています。

合成代替品および香料化合物からの競争激化

天然精油はサプライチェーンの混乱に直面する一方、合成香料・フレーバー化合物は安定した品質と価格を提供します。先進的な合成生物学技術により、精油のプロファイルを再現しつつ農業サプライチェーンのリスクを低減する、天然物と同一の化合物の生産が可能となりました。供給不足時には、合成代替品は天然精油よりも大幅に低コストとなるため、コスト重視の用途では配合変更が促されます。ただし、EU規制では合成香料のより厳格な表示が義務付けられており、精油配合製品に優位性が生まれています。市場調査によれば、プレミアムセグメントでは高価格にもかかわらず天然原料が引き続き好まれており、コスト重視用途とプレミアム用途の明確な市場分化が示されています。精油メーカーは、特に合成技術の進歩とコスト効率の向上が続く中、供給不足時に顧客が合成代替品へ移行するのを防ぐため、信頼性が高く安定した供給を維持する必要があります。

セグメント分析

種類別:柑橘系オイルが数量を支配、治療グレードが急成長

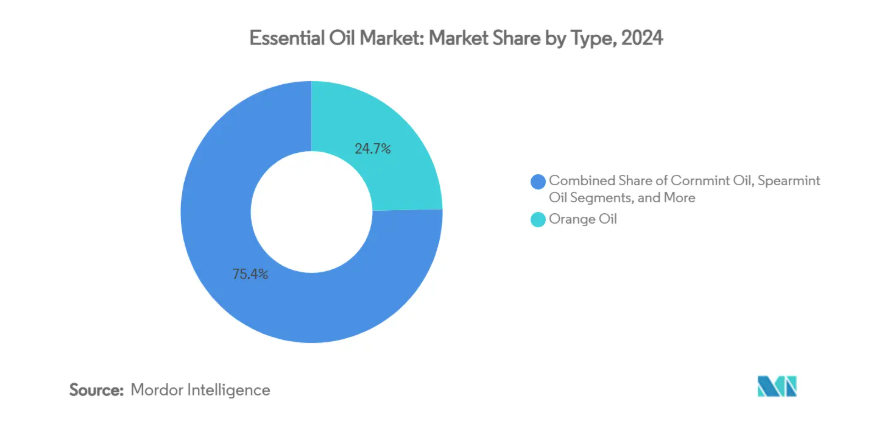

オレンジオイルは飲料、菓子、洗浄製品など幅広い用途に支えられ、2024年に24.65%のシェアで精油市場を支配しました。オレンジオイルの市場価値は2024年に46億米ドルに達し、年平均成長率(CAGR)8.9%で成長すると予測されています。この成長は、フロリダ州での生産減少にもかかわらず持続しており、メーカーはブラジルや地中海地域からの調達を増加させています。ジュース加工産業の副産物である柑橘類の皮が豊富に入手可能なため、合成代替品と比較して大きなコスト優位性が継続しています。食品・飲料における天然原料への消費者嗜好の高まりが、オレンジオイルの市場ポジションをさらに強化しています。

ユーカリ油は、科学的に実証された抗菌特性に支えられ、強力な市場潜在性を示しており、年平均成長率(CAGR)11.36%での成長が見込まれています。この成長は主に、医薬品用途、特に副鼻腔および呼吸器治療分野での需要増加によって牽引されています。コーンミントやスペアミントを含むミント派生品セグメントは、主にインドを中心とした強固なサプライチェーンを維持しています。同国の輸出量は著しい成長を示しており、十分な生産能力と拡張可能性を示唆しています。口腔ケア製品、アロマセラピー、伝統医療用途におけるミント誘導体の採用拡大も、市場拡大をさらに後押ししています。

自然由来:認証がプレミアム価格を実現

2024年の収益における従来型生産のシェアは65.12%を占めており、これは主に家庭用洗剤の調合メーカーがコスト効率と供給の信頼性を優先しているためです。有機および認証有機オイル分野は、小売業者の持続可能性コンプライアンスへの関心の高まりを背景に、13.15%の年平均成長率(CAGR)で拡大が見込まれます。認証取得により生産コストが20~40%増加するものの、ドイツやフランスの輸入業者は化学物質不使用原料を求める消費者需要に応えるため、この追加費用を負担しています。ブロックチェーンによるトレーサビリティの導入は標準的な慣行となり、プレミアムブランドのデューデリジェンス対応を促進しています。

EUの残留基準規制により、従来型サプライヤーは出荷拒否を防ぐため低投入農業手法の採用を迫られています。有機生産者は限られた作物保護手段による生産課題に直面しています。しかし収量変動にもかかわらず、有機認証製品は健康食品・皮膚化粧品分野で高価格を維持し続けています。新規有機生産者向けの3~5年の移行期間は供給増加を抑制し、既存認証生産者の価格安定を支えることで市場均衡の維持に寄与しています。

原料別:廃棄物流がコスト優位性を決定

2024年時点で果物・野菜は38.15%の市場シェアを占めており、食品加工廃棄物流が精油生産の経済的原料源となっています。ハーブ・スパイス分野は治療用途の拡大により、2030年まで年平均成長率12.21%での拡大が見込まれます。柑橘類加工では副産物として大量の精油が得られ、オレンジピールオイル抽出はジュース生産者に追加収益源をもたらします。この統合的アプローチは、特に農業投入コストが高騰する時期において、専用精油作物では達成できないコストメリットをもたらします。

一方、ハーブ・スパイス分野は固有の課題に直面しています。多くの治療用オイルは廃棄物ストリームからの抽出ではなく、専用栽培を必要とするためです。ラベンダー、ローズマリー、セージの生産には、精油収量と品質を最大化するための特定の気候条件と精密な収穫時期が求められます。研究によれば、タイムなどのハーブでは制御された干ばつ条件が精油収量向上に寄与しますが、これには精密な灌漑管理が不可欠です。これらの特殊作物の栽培には、最適な油分含有量と組成を確保するため、生育期を通じて広範な農業専門知識と注意深いモニタリングが不可欠です。

用途別:クリーンラベルの要請が採用を促進

2024年の精油売上高の42.15%を食品・飲料部門が占めました。これは、抗菌特性を有する天然オイルで合成香料を代替するベーカリー、菓子メーカー、乳製品加工業者の需要に牽引されたものです。食品用途における精油市場は2024年に78億米ドルに達し、年平均成長率(CAGR)9.6%が見込まれています。オレンジ、レモン、ペパーミント、バジルオイルのGRAS(一般に安全と認められる)認定により、食品配合への導入が容易になりました。

アロマセラピー・ウェルネス分野は12.54%のCAGRで成長しており、メンタルヘルスへの関心の高まりや新たなサブスクリプション型ディフューザーサービスが追い風となっています。パーソナルケアメーカーはEUのアレルゲン表示要件を満たすため、天然香料を採用しています。医薬品分野では、適正製造基準(GMP)や厳格な純度試験により、高単価が維持されています。新たな応用例として、合成保存料を使用せずに製品の保存期間を延長するエコフレンドリー包装用バイオポリマーフィルムへの精油の組み込みが挙げられ、特に有機食品メーカーに恩恵をもたらしています。

地域別分析

ヨーロッパは2024年に世界収益の39.19%を占め、天然成分への強い消費者嗜好、厳格なアレルゲン表示規則、成熟した流通拠点に支えられています。オランダは世界輸入量の43%を再輸出しており、EU域内の効率的な物流を確保しています。ドイツは食品・洗浄製品向けの工業規模のオレンジ油・ペパーミント油に注力する一方、フランスは高級香水向けの高付加価値植物原料を重視しています。

アジア太平洋地域は、健康志向とクリーンラベル運動に伴う国内需要の拡大に伴い、2030年まで年平均成長率11.65%が見込まれています。中国は2024年に3億4000万米ドルを輸出する一方、3億4100万米ドルを輸入しており、供給者かつ消費者の二重の役割を担っていることが明らかです[3]。インドはミントオイル市場を支配し、現地の受託製造企業が世界の菓子メーカーに供給しています。超音波抽出装置を含む技術の急速な導入により、製品品質が向上し、地域の競争力が高まっています。

北米では、機能性食品の新製品投入増加と消費者向けアロマセラピー製品の直接販売により、需要の堅調な伸びが見られます。フロリダ州の柑橘類栽培面積が減少を続けているため、供給リスクは残っています。南米アメリカでは、ブラジルの豊富なオレンジ生産量を活用した輸出拡大により、他地域の天候関連課題のバランス調整に貢献しています。中東・アフリカ地域では、乳香や没薬などの特殊植物原料に注力していますが、将来の供給を維持するためには持続可能な収穫方法が不可欠です。

競争環境

世界の精油市場は、グローバル大手と地域プレイヤーが混在する分散状態です。ジボダン、シンライズ、DSM-フィルメニックは、農業パートナーシップ、抽出プラント、処方研究所を統合し、規模の効率化とイノベーションの加速を図っています。DSM-フィルメニックは科学とイノベーションの専門知識を活用し、食品、香料、栄養分野における多様な用途に対応する、持続可能で高品質な天然原料を開発しています。

doTERRAやYoung Livingといった企業は、従来型小売チャネルを回避し、教育コミュニティを通じた顧客ロイヤルティ構築により数十億ドル規模の収益を生み出しています。これらの組織は、長期農家契約や協同組合所有の蒸留所により収穫変動に対する供給を確保。技術的優位性が競争障壁となっています:超臨界CO₂システムはエネルギー消費を削減し、改良型カプセル化技術は高級製品における保存安定性と徐放性を向上させます。

医薬品グレードオイル分野には成長の可能性があります。規制要件により小規模競合他社の参入が制限されているためです。一方、バイオテクノロジー企業が天然物同一化合物向け発酵法の開発を進める一方で、消費者の抵抗感や表示規制が即時導入を妨げています。特に再生農業の認証を必要とする高級ブランドにおいて、持続可能性認証は必須要件となっています。持続可能性基準を満たせない供給業者は、高利益率市場セグメントへのアクセスを失うリスクがあります。

最近の産業動向

- 2025年4月:インターナショナル・フレーバーズ・アンド・フレグランス社は、メキシコシティのテクノパルケ事業団地内に新設した施設へメキシコ事業の大半を集約し、顧客サービス体制を強化いたしました。

- 2024年12月:バイオランデスはル・サン工場に環境・社会・ガバナンス(ESG)チームを設置し、規制順守と持続可能性への取り組みを強化いたしました。この取り組みは、環境保護、社会的責任、企業統治の実践において高い基準を維持するという同社の姿勢を示しています。

- 2023年1月:ヴェダオイルズ社は、天然香料を使用した15種類以上のブレンドを特徴とする「エッセンシャルオイルブレンド」を発売しました。これらのブレンドは個人使用や香りのある製品への配合に適しています。

エッセンシャルオイル産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 治療用途における需要の増加

4.2.2 香水およびパーソナルケア製品における天然香料の人気上昇

4.2.3 食品・飲料における天然香料および添加物の採用

4.2.4 家庭用および工業用洗浄剤における精油の需要拡大

4.2.5 エコフレンドリーな包装および素材革新における精油の応用拡大

4.2.6 抽出および生産における技術的進歩

4.3 市場の制約要因

4.3.1 気候変動による作物の収量変動と価格急騰

4.3.2 合成代替品および香料化合物との競争激化

4.3.3 食品・医薬品用途における安全リスク

4.3.4 地域横断的な複雑な規制遵守要件

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

5.1 種類

5.1.1 オレンジオイル

5.1.2 コーンミントオイル

5.1.3 スピアミントオイル

5.1.4 シダーウッドオイル

5.1.5 レモンオイル

5.1.6 ユーカリオイル

5.1.7 レモングラスオイル

5.1.8 クローブオイル

5.1.9 シトロネラオイル

5.1.10 その他のオイル

5.2 原料別

5.2.1 果物・野菜

5.2.2 ハーブ・スパイス

5.2.3 花

5.3 性質別

5.3.1 従来型

5.3.2 有機/認証有機

5.4 用途別

5.4.1 食品・飲料

5.4.1.1 ベーカリー・菓子

5.4.1.2 乳製品

5.4.1.3 機能性飲料

5.4.1.4 その他の食品・飲料

5.4.2 パーソナルケア・化粧品

5.4.3 医薬品

5.4.4 アロマセラピー・ウェルネス

5.4.5 香水・フレグランス

5.4.6 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Biolandes

6.4.2 KATO Flavors and Fragrances

6.4.3 DSM-Firmenich

6.4.4 International Flavors & Fragrances Inc.

6.4.5 Givaudan SA

6.4.6 doTERRA International LLC

6.4.7 Young Living Essential Oils, LC

6.4.8 Robertet

6.4.9 Lebermuth, Inc.

6.4.10 Sydney Essential Oil Company

6.4.11 Symrise AG

6.4.12 Phoenix Aromas & Essential Oils, Inc.

6.4.13 A.fakhry & Co.

6.4.14 VedaOils

6.4.15 AOS Products Pvt. Ltd.

6.4.16 Arora Aromatics Pvt. Ltd.

6.4.17 Young Chemist

6.4.18 Plant Therapy

6.4.19 Aethon International LLP

6.4.20 Florihana Distillerie

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***