イーサネットコネクタ・トランス市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

イーサネットコネクタ・トランスフォーマー市場レポートは、コンポーネント(イーサネットRJ45およびモジュラーコネクタ、ディスクリートイーサネット磁気トランスフォーマーなど)、実装タイプ(スルーホール、表面実装など)、データレートクラス(1 Gbps以下、2.5G/5Gなど)、エンドユーザー産業(通信機器、データセンターなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イーサネットコネクタおよびトランスフォーマー市場の概要

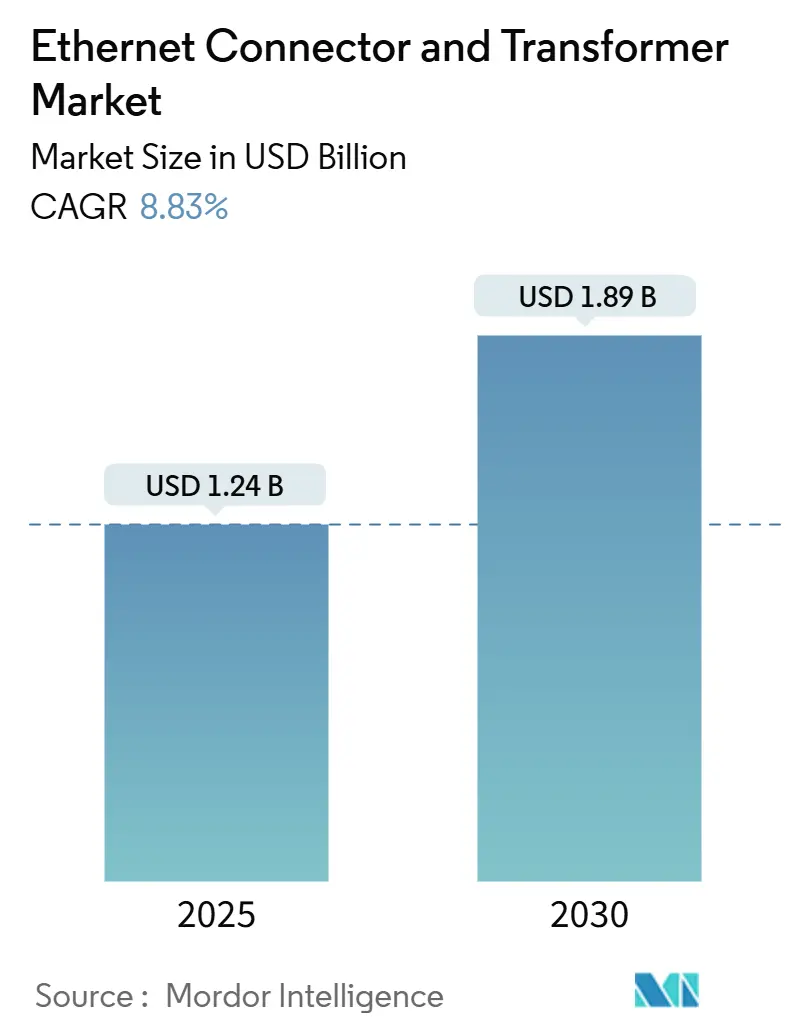

イーサネットコネクタおよびトランスフォーマーの世界市場は、2025年には12.4億米ドルに達し、2030年には18.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.83%です。この市場の拡大は、産業オートメーションにおけるシングルペアイーサネット(SPE)の急速な採用、スマートビルディングプロジェクトにおけるPoE++の必須化、およびハイパースケールデータセンターにおける25G/40G/100Gポート速度へのアップグレードによって牽引されています。一方で、垂直統合型の大手企業とコスト重視のアジア系サプライヤーとの競争激化や、高周波設計におけるフェライトコアの継続的な不足が課題となっています。また、RJ45ハウジング内への磁気部品の統合によるPCBフットプリントの削減や、ゾーン型車載アーキテクチャの普及が、堅牢な車載グレード相互接続の需要を促進しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはRJ45およびモジュラーコネクタが市場の62.34%を占め、統合型コネクタ・マグネティクス(ICM)モジュールは2030年までに11.23%のCAGRで成長すると見込まれています。

* 実装タイプ別: 2024年にはスルーホール技術が市場規模の61.89%を維持しましたが、表面実装型は2030年までに10.35%のCAGRで進展すると予測されています。

* データレートクラス別: 2024年には従来の1Gbps以下のソリューションが市場規模の45.78%を占め、25G/40Gセグメントは2030年までに9.91%のCAGRで成長しています。

* エンドユーザー産業別: 2024年には通信機器が市場シェアの28.83%を占め、自動車および輸送分野は2030年までに9.67%の最速CAGRを示すと予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの41.23%を占め、南米は2030年までに8.98%のCAGRで拡大すると予測されています。

市場のトレンドと洞察(推進要因)

* IIoTアーキテクチャにおけるシングルペアイーサネット(SPE)への移行: SPEは導体数を半減させつつ600MHzの帯域幅をサポートし、従来のフィールドバス配線と比較して設置コストを25%削減します。IP20/IP67オプションを備えたSPEコネクタは、ゲートウェイ変換なしでフィールドデバイスの移行を可能にし、Industry 4.0の決定論的制御を強化します。特にアジア太平洋地域のディスクリート製造拠点での採用が増加しており、100W PoE++機能を統合したコンパクトなボードエッジSPEジャックの中量注文を押し上げています。

* ハイパースケールデータセンターにおける25G/40G/100Gポート速度の急速な採用: AIトレーニングクラスターを供給するため、ハイパースケールオペレーターは新規サーバーの40%以上で25G以上のポートを指定しています。IEEE 802.3による800GbEの承認は高速ロードマップを確立し、リニアプラガブルオプティクスは従来のトランシーバーと比較して消費電力を30%削減します。高い信号完全性の要件により、高透磁率フェライトコアを内蔵したICMモジュールへの需要がシフトしており、熱管理やクロストーク抑制に関連する付加価値の高い設計が市場に貢献しています。

* 自動車OEMによるゾーン型イーサネットバックボーンへの移行: 車載プラットフォームは、ポイントツーポイントハーネスから10Gbpsイーサネットリンクを介して接続される集中型コンピューティングゾーンへと移行しており、配線重量を最大40%削減します。コネクタベンダーは、LV214およびUSCARの振動・温度要件を満たし、1GHzで45dBを超えるシールド効果を提供する必要があります。ドイツ、日本、韓国での需要集中がAEC-Q200認定コネクタの投入を加速させ、平均販売価格(ASP)の上昇を促しています。

* スマートビルディングにおけるPoE++の必須化: 北米およびEUの地方建築基準では、LED照明やアクセス制御システムなどのIoTエンドポイントに電力を供給するために、PoE++対応のケーブル配線がますます義務付けられています。RJ45キャビティ内に100Wの電源磁気部品を統合するコネクタサプライヤーは、ディスクリート実装と比較して30~40mmのPCBスペースを節約できます。全電流で最大70°Cの動作温度に定格された表面実装型PoE++モジュールの需要が高まっており、プレミアムソリューションへの製品構成シフトを強化しています。

市場の抑制要因

* 高周波フェライトコアの短期的な供給不安定性: 100MHzで220µʹ以上の透磁率を持つプレミアムフェライト材料は、限られたサプライヤープールしかその許容範囲を満たしていません。2024年以降、価格変動が15~20%に達し、リードタイムが16週間を超える状況が発生しています。コネクタメーカーは代替供給源を確保しようとしていますが、量産準備には18~24ヶ月かかると予想されており、高速ICMモジュールの選択的な供給制限を引き起こしています。

* アジアのコモディティ化されたローエンドPCBジャックサプライヤーからのコスト圧力: 中国・深圳を拠点とするメーカーは、ブランド品と比較して40~50%安価なRJ45ジャックを市場に投入しており、コンシューマールーターやローエンドスイッチ分野で既存企業を脅かしています。これにより、マージンが圧迫され、ティア1ベンダーは拡張された温度範囲やEMIガスケットなどの差別化された機能に注力せざるを得なくなっています。

セグメント分析

* コンポーネント別: ICM統合がイノベーションを推進

ICMモジュールは2025年に4.6億米ドルに達し、2030年までに11.23%のCAGRで成長すると予測されており、他のセグメントよりも速い成長を見せています。これは、30~40%の基板面積削減により、より高密度な48ポートギガビットスイッチが可能になるためです。10Gbpsのデータレートでは、PulseChipトランスフォーマーが0.7dB以下の挿入損失を維持し、IEEE 802.3btの絶縁要件を満たしており、ディスクリート設計と同等の性能を示しています。RJ45およびモジュラーコネクタは、その普遍的なフットプリントを反映して、2024年に市場シェアの62.34%を占めました。ディスクリートトランスフォーマーは減少傾向にありますが、設計の柔軟性や高い絶縁電圧が重要な場合には依然として不可欠です。

* 実装タイプ別: 表面実装が勢いを増す

スルーホール型は2025年に7.7億米ドル(61.89%)を占め、レガシーな通信スイッチギア、屋外PoEインジェクター、堅牢なはんだ接合が必要な工場設備によって支えられています。表面実装デバイスは、高容量のコンシューマーおよびサーバー製造において自動ピックアンドプレースラインが主流となるため、2030年までに10.35%のCAGRを記録すると予測されています。車載SPEモジュールは、+245°Cのリフロープロファイルに対応するガルウィングリードを採用し、ゾーン制御ユニットの小型化を促進しています。

* データレートクラス別: 高速セグメントが加速

1Gbps以下の接続は、音声スイッチ、POS端末、レガシーPLCに不可欠であり、依然として市場シェアの45.78%を占めていますが、単位ASPの圧縮により収益の比重は低下しています。25G/40Gクラスは、NVIDIA GPUクラスターが800GbEファブリックを介して接続され、8レーンブレイクアウトケーブルを必要とすることに牽引され、年間9.91%で成長しています。100G/400Gプラガブルの並行開発は、コネクタ統合によって解放されたPCBスペースを再利用するバスバー電源モジュールの好循環を生み出し、市場における高価値出荷を維持しています。

* エンドユーザー産業別: 自動車の変革が加速

通信機器は、5Gマクロセル展開と固定・モバイル融合ゲートウェイを背景に、2024年に市場シェアの28.83%を占めました。自動車および輸送分野は、無線アップデート体制やセンサーフュージョン負荷が10Gbpsリンクに依存することに触発され、年間9.67%で拡大しています。Y-HDEコネクタは、ADASの遅延しきい値を満たすために、20Gbpsの差動スキューを15ps以下で提供します。

地域分析

* アジア太平洋地域: 世界の生産拠点であり最大の消費地域であるという二重の役割により、市場の41.23%を占めています。中国の「Made-in-China 2025」や日本の「Society 5.0」戦略は、SPEフィールドネットワークに依存する工場デジタル化を加速させています。韓国の300mmファブ拡張は、低漏洩インダクタを必要とする25Gbpsネットワークカードの需要を高めています。

* 北米: バージニア、オハイオ、アルバータに集中するハイパースケールデータセンターからの強い需要があり、主要なクラウドオペレーターは400GbEフロントパネルポートへの移行を進めています。ミシガン州とオンタリオ州の自動車工場は、レベル4の自動運転パイロットをサポートするためにゾーン型イーサネットハーネスを採用しています。

* 南米: 市場規模は小さいものの、8.98%の成長率で拡大しており、ブラジルのスマートシティプロジェクトやメキシコの製造業における自動化の進展が、SPEおよび高速コネクタの需要を牽引しています。

* ヨーロッパ: ドイツの「Industry 4.0」イニシアチブとフランスのスマートファクトリーへの投資が、SPEフィールドネットワークの導入を加速させています。英国のデータセンターは、低遅延の金融取引をサポートするために、200GbEおよび400GbEの相互接続を強化しています。

* 中東・アフリカ: サウジアラビアの「Vision 2030」やアラブ首長国連邦のスマートシティ開発が、高速通信インフラへの投資を促進しています。アフリカ大陸では、モバイルブロードバンドの普及とデータセンターの建設が、新たな市場機会を生み出しています。

競争環境

SPEおよび高速コネクタ市場は、Amphenol、TE Connectivity、Molex、Yamaichi Electronics、Hirose Electric、JAEなどの主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。例えば、Amphenolは、自動車および産業用アプリケーション向けの堅牢なSPEコネクタのポートフォリオを拡大しています。TE Connectivityは、データセンターおよび通信インフラ向けの高速相互接続ソリューションの開発に注力しています。Molexは、小型化と高密度化を特徴とする次世代コネクタの開発を進めています。

市場の課題

* 標準化の課題: SPE技術は比較的新しく、異なる業界やアプリケーション間での標準化が進行中であり、これが採用の障壁となる可能性があります。

* コストの課題: 高速コネクタは、従来のコネクタと比較して製造コストが高く、特にコストに敏感な市場での普及を妨げる可能性があります。

* 互換性の課題: 異なるベンダーの製品間での互換性を確保することが、大規模な展開において課題となることがあります。

* 技術的複雑性: 高速信号伝送には、信号完全性、EMI/EMC、熱管理などの複雑な技術的課題が伴います。

市場の機会

* 産業用IoT (IIoT) の成長: IIoTデバイスの普及は、工場や産業環境におけるSPEフィールドネットワークの需要を大幅に増加させます。

* 自動車の電動化と自動運転: EVおよびADAS/ADシステムの進化は、車載イーサネットおよび高速コネクタの需要を促進します。

* データセンターの拡張: クラウドコンピューティングとAIの成長は、データセンターにおける400GbE以上の高速相互接続ソリューションの需要を継続的に高めます。

* スマートシティとスマートビルディング: これらのインフラストラクチャの発展は、広範なセンサーネットワークと高速通信を必要とし、SPEおよび高速コネクタの新たな市場機会を創出します。

結論

SPEおよび高速コネクタ市場は、産業用IoT、自動車、データセンター、スマートインフラストラクチャといった主要な成長分野に牽引され、今後数年間で大幅な拡大が見込まれます。技術の標準化、コスト効率の改善、および継続的な製品革新が、この市場の潜在能力を最大限に引き出す鍵となるでしょう。主要な市場プレイヤーは、これらのトレンドに対応し、多様なアプリケーションのニーズを満たすための革新的なソリューションを提供することで、競争優位性を維持しようとしています。

グローバルイーサネットコネクタおよびトランスフォーマー市場レポート概要

本レポートは、グローバルイーサネットコネクタおよびトランスフォーマー市場に関する包括的な分析を提供しています。市場の定義と調査範囲、詳細な調査方法から始まり、市場の全体像、主要な推進要因と抑制要因、成長予測、競争環境、そして将来の機会と展望までを網羅しています。

市場の現状と主要な推進要因

イーサネットコネクタおよびトランスフォーマー市場は、複数の強力な要因によって成長が加速しています。主な推進要因としては、以下が挙げられます。

1. 産業用IoT(IIoT)アーキテクチャにおけるシングルペアイーサネットへの移行: 産業分野でのデータ通信需要の増加に伴い、より効率的で省スペースな接続ソリューションが求められています。

2. ハイパースケールデータセンターでの高速ポート速度の急速な採用: 25G、40G、100Gといった高速ポートの導入がデータセンターの性能向上に不可欠であり、これに対応するコネクタとトランスフォーマーの需要が高まっています。

3. 自動車OEMによるゾーンイーサネットバックボーンへのシフト: 自動車業界では、従来のワイヤーハーネスから、より軽量で高性能なイーサネットベースのゾーンアーキテクチャへの移行が進んでおり、堅牢で高速なコネクタの需要が9.67%の年平均成長率(CAGR)で拡大しています。

4. スマートビルディングインフラにおけるPoE++(IEEE 802.3bt)の必須サポート: スマートビルディングでは、電力とデータを単一のケーブルで供給するPoE++の採用が義務化されており、100Wの電力供給に対応し、絶縁磁気部品を統合し、より高い熱負荷を管理できるコネクタの需要が加速しています。

5. レガシーフィールドバスからイーサネットベースの産業オートメーションへの移行: 産業オートメーション分野では、旧来のフィールドバスシステムから、より柔軟で高速なイーサネットベースのソリューションへの転換が進んでいます。

6. PCBスペース削減のための高密度RJ45(ICM)モジュールへの磁気部品統合: プリント基板(PCB)の小型化と高密度化の要求に応えるため、磁気部品を統合したRJ45コネクタ(ICM)の採用が進んでいます。

市場の抑制要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

1. 高周波フェライトコアの短期的な供給不安定性: 主要な原材料である高周波フェライトコアの供給が不安定であるため、製品のリードタイムが延長され、価格変動が生じ、短期的な市場成長が抑制されています。

2. 過酷な動作環境のロボットにおける非接触電力/データコネクタの採用: 特定の過酷な環境下で使用されるロボットでは、物理的な接触を伴わない非接触コネクタへの移行が見られ、従来のイーサネットコネクタの需要に影響を与えています。

3. アジアのコモディティ化されたローエンドPCBジャックサプライヤーからのコスト圧力: アジア市場における低価格なPCBジャックサプライヤーとの競争が激化しており、価格競争による収益性の圧迫が懸念されています。

4. スモールセル5Gにおけるワイヤレスバックホールへの嗜好の高まり: スモールセル5Gの展開において、有線接続ではなくワイヤレスバックホールが選択されるケースが増加しており、一部でイーサネットコネクタの需要に影響を与えています。

市場規模と成長予測

本市場は、2030年までに18.9億米ドルに達すると予測されています。

コンポーネント別に見ると、統合コネクタ・磁気部品(ICM)モジュールが2030年まで年間平均成長率(CAGR)11.23%で最も速い成長を遂げると見込まれており、これはPCBスペースの節約と高密度化のニーズに強く対応するものです。

マウントタイプはスルーホール(THT)と表面実装(SMT)に、データレートクラスは1Gbps以下から2.5G/5G、10Gbps、25G/40G、100G以上まで詳細に分類され、それぞれの成長が分析されています。

エンドユーザー産業は、通信機器、ハイパースケールおよびエンタープライズデータセンター、産業オートメーションおよびIIoT、自動車および輸送、家電、航空宇宙および防衛といった多岐にわたる分野で構成されています。

地域分析

地域別では、アジア太平洋地域が2024年に収益シェアの41.23%を占め、世界の需要を牽引する最大の市場となっています。中国、日本、インド、韓国、オーストラリアを含むこの地域は、急速な産業化とデジタル化により、今後も重要な成長エンジンとなるでしょう。北米、ヨーロッパ、中東およびアフリカ、南米の各地域についても、詳細な市場分析と予測が提供されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。TE Connectivity Ltd.、Amphenol Corporation、Molex LLC、Hirose Electric Co., Ltd.、Bel Fuse Inc.、Pulse Electronics Corporation (Yageo Group)、JAE (Japan Aviation Electronics Industry, Ltd.)、Samtec, Inc.、JST (J.S.T. Mfg. Co., Ltd.)など、主要な市場プレイヤー20社の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来の展望

レポートは、市場における未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な成長機会と展望についても深く掘り下げています。これにより、市場参加者は新たなビジネスチャンスを特定し、戦略的な意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IIoTアーキテクチャにおけるシングルペアEthernetへの移行

- 4.2.2 ハイパースケールデータセンターにおける25 G/40 G/100 Gポート速度の急速な採用

- 4.2.3 自動車OEMのゾーン型Ethernetバックボーンへの移行

- 4.2.4 スマートビルディングインフラにおけるPoE++ (IEEE 802.3bt) の必須サポート

- 4.2.5 レガシーフィールドバスからEthernetベースの産業オートメーションへの移行

- 4.2.6 PCBスペース削減のための高密度RJ45 (ICM) モジュールへの磁気部品の統合

-

4.3 市場の阻害要因

- 4.3.1 高周波フェライトコアの短期的な供給不安定性

- 4.3.2 過酷な動作環境のロボットにおける非接触型電源/データコネクタの採用

- 4.3.3 アジアのコモディティ化されたローエンドPCBジャックサプライヤーからのコスト圧力

- 4.3.4 スモールセル5Gにおけるワイヤレスバックホールへの嗜好の高まり

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 イーサネットRJ45およびモジュラーコネクタ

- 5.1.2 ディスクリートイーサネット磁気トランス

- 5.1.3 統合コネクタ・マグネティックス (ICM)

-

5.2 実装タイプ別

- 5.2.1 スルーホール (THT)

- 5.2.2 表面実装 (SMT)

-

5.3 データレートクラス別

- 5.3.1 1 Gbps以下

- 5.3.2 2.5 G/5 G

- 5.3.3 10 Gbps

- 5.3.4 25 G/40 G

- 5.3.5 100 G以上

-

5.4 エンドユーザー産業別

- 5.4.1 通信機器

- 5.4.2 ハイパースケールおよびエンタープライズデータセンター

- 5.4.3 産業オートメーションおよびIIoT

- 5.4.4 自動車および輸送

- 5.4.5 家庭用電化製品

- 5.4.6 航空宇宙および防衛

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TEコネクティビティ株式会社

- 6.4.2 アンフェノール・コーポレーション

- 6.4.3 モレックスLLC

- 6.4.4 ヒロセ電機株式会社

- 6.4.5 ベル・ヒューズ株式会社

- 6.4.6 パルス・エレクトロニクス・コーポレーション(ヤゲオ・グループ)

- 6.4.7 JAE(日本航空電子工業株式会社)

- 6.4.8 サムテック株式会社

- 6.4.9 JST(日本圧着端子製造株式会社)

- 6.4.10 L-com株式会社(インフィニット・エレクトロニクス)

- 6.4.11 フェニックス・コンタクトGmbH & Co. KG

- 6.4.12 ハーティング・テクノロジー・グループ

- 6.4.13 ヴュルト・エレクトロニクス eiSos GmbH & Co. KG

- 6.4.14 村田製作所株式会社

- 6.4.15 バーンズ株式会社

- 6.4.16 山一電機株式会社

- 6.4.17 ラックスシェア・プレシジョン・インダストリー株式会社

- 6.4.18 キョーコン株式会社

- 6.4.19 ローゼンバーガー・ホッホフレクエンツテクニークGmbH & Co. KG

- 6.4.20 深セン・シビルックス・エレクトロニクス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イーサネットコネクタとトランスは、現代のネットワーク通信において不可欠な物理層コンポーネントです。これらは、イーサネットケーブルをデバイスに接続し、データの送受信を可能にするだけでなく、信号の品質を維持し、システムを保護する重要な役割を担っています。

まず、イーサネットコネクタとは、イーサネットケーブルとネットワークデバイス(PC、ルーター、スイッチ、サーバーなど)を物理的に接続するためのインターフェース部品を指します。最も一般的なのはRJ45コネクタで、ツイストペアケーブル(UTPやSTP)の端に取り付けられ、デバイス側のポートに差し込むことで電気的な接続を確立します。このコネクタは、データの送受信経路を確保するだけでなく、ケーブルの抜き差しを容易にし、物理的な接続の信頼性を保証します。

一方、トランス(トランスフォーマー、またはマグネティクスとも呼ばれます)は、イーサネット信号の物理層において、主に以下の三つの重要な機能を提供します。第一に、電気的絶縁です。ネットワークデバイスとケーブル間のグランドループを防ぎ、異なる電位を持つシステム間の接続を安全に保ちます。これにより、デバイスの損傷を防ぎ、ユーザーの安全を確保します。第二に、コモンモードノイズの除去です。イーサネットケーブルは外部からの電磁ノイズを受けやすく、これがデータ信号に混入すると通信エラーの原因となります。トランスは、コモンモードノイズを効果的に除去し、信号の完全性を保ちます。第三に、インピーダンス整合です。ケーブルと物理層IC(PHYチップ)間のインピーダンスを整合させることで、信号の反射を最小限に抑え、安定したデータ伝送を実現します。これらのトランスは、多くの場合、RJ45コネクタと一体化された「統合型マグネティクス」として提供され、省スペース化と設計の簡素化に貢献しています。

イーサネットコネクタとトランスの種類は多岐にわたります。コネクタでは、前述のRJ45が最も普及していますが、産業用途では、振動や粉塵、水に強いM12コネクタが使用されます。これらは、IP67などの高い保護等級を持ち、過酷な環境下での信頼性を確保します。また、車載用途では、小型で堅牢、かつ高い耐熱性・耐振動性を持つ専用コネクタが開発されています。光ファイバを用いたイーサネットでは、SFP(Small Form-Factor Pluggable)やQSFP(Quad Small Form-Factor Pluggable)といった光トランシーバが使用されますが、これらも広義のイーサネット接続部品として捉えられます。トランスについては、PHYチップと別個の部品として実装されるディスクリート型と、RJ45コネクタ内部に組み込まれた統合型マグネティクスが主流です。統合型は、部品点数の削減や基板スペースの節約に寄与し、特に小型化が求められるデバイスで広く採用されています。さらに、PoE(Power over Ethernet)に対応したトランスは、データ信号と同時に電力も伝送できるよう設計されており、対応するコネクタと組み合わせて使用されます。

これらのコンポーネントは、様々な分野で活用されています。一般家庭やオフィスでは、PC、ルーター、スイッチ、プリンターなどのネットワーク接続に不可欠です。データセンターでは、サーバー、ストレージ、高速スイッチ間の接続に、10ギガビットイーサネット(10GbE)やそれ以上の高速通信に対応したコネクタとトランスが大量に用いられています。産業分野では、ファクトリーオートメーション(FA)機器、ロボット、PLC(プログラマブルロジックコントローラ)、マシンビジョンシステムなどで、堅牢性と信頼性が求められる産業用イーサネットの基盤として機能します。車載用途では、ADAS(先進運転支援システム)、インフォテインメントシステム、車載診断システムなど、車両内の高速データ通信に車載イーサネットが採用され、小型で高信頼性のコネクタとトランスが不可欠です。IoTデバイスにおいても、スマート家電、センサーネットワーク、エッジコンピューティング機器などで、小型かつ低消費電力のイーサネット接続が求められています。

関連技術としては、まずPoE(Power over Ethernet)が挙げられます。これは、イーサネットケーブル一本でデータ通信と電力供給を同時に行う技術であり、対応するトランスは、データ信号と電力信号を分離・結合する役割を担います。これにより、電源配線の簡素化や設置コストの削減が実現されます。次に、イーサネットの高速化です。1GbEから始まり、2.5GbE、5GbE、10GbE、さらには25GbE、40GbE、100GbEといった高速化が進むにつれて、コネクタとトランスには、より高い信号品質、低挿入損失、優れたクロストーク特性、そして広帯域幅が求められます。また、EMI(電磁干渉)/EMC(電磁両立性)対策も重要な技術です。高速化に伴い、ノイズの影響を受けやすくなるため、シールド付きコネクタや、コモンモードチョーク機能を強化したトランスなど、ノイズ抑制技術が不可欠です。PHYチップは、イーサネットの物理層を司るICであり、コネクタとトランスはPHYチップとケーブル間のインターフェースとして機能するため、両者の電気的特性の整合性が重要となります。さらに、長距離・超高速伝送の分野では光ファイバが利用されますが、光トランシーバもイーサネットの物理層を構成する重要な要素であり、銅線ベースのコネクタ・トランスと補完関係にあります。

市場背景としては、IoTデバイスの爆発的な普及、データセンターの継続的な拡大と高速化、産業用イーサネットのIndustry 4.0への浸透、そして車載イーサネットの採用拡大が、イーサネットコネクタとトランス市場の成長を牽引しています。AIやビッグデータ処理の需要増も、データセンターにおける高速イーサネットの需要を押し上げています。主要な市場プレイヤーには、Amphenol、TE Connectivity、Molexといった大手コネクタメーカーや、Pulse Electronics、Bourns、TDKなどのトランスメーカー、そしてこれらを統合したモジュールを提供する企業が含まれます。市場トレンドとしては、小型化、高密度化(多ポート化)、高信頼性、耐環境性の向上、そして省エネルギー化が挙げられます。特に、限られたスペースに多くのポートを実装する必要があるデータセンターや、過酷な環境下での動作が求められる産業・車載分野で、これらの要求が顕著です。

将来展望としては、イーサネットコネクタとトランスは、さらなる高速化と大容量化に対応していくことが予想されます。200GbE、400GbE、さらには800GbEといった次世代イーサネット規格への対応が求められ、これに伴い、信号品質の維持、低損失化、そして高度なEMI対策技術が進化していくでしょう。また、小型化と高密度化は引き続き重要なトレンドであり、より小さなフットプリントでより多くのポートを提供できる製品が開発されると見られます。高機能化も進み、コネクタ自体に診断機能や監視機能、さらには物理層でのセキュリティ機能が組み込まれる「スマートコネクタ」が登場する可能性もあります。産業用や屋外用途では、極端な温度、湿度、振動、衝撃、化学物質への耐性を高めた、より堅牢な製品が求められます。省電力化も重要な課題であり、PoEの効率向上や、全体的な消費電力の削減に貢献する技術が開発されるでしょう。さらに、車載分野や産業分野で注目されているシングルペアイーサネット(SPE)の普及に伴い、よりシンプルで軽量な配線に対応した新しいコネクタとトランスの需要も高まると考えられます。これらの進化は、私たちの生活や産業のあらゆる側面に深く関わるネットワークインフラの発展を支え続けることになります。