医療用医薬品市場規模・シェア分析 - 成長動向と予測 (2025-2030年)

医療用医薬品市場は、タイプ(脂質調整剤、ACE阻害薬、呼吸器系薬剤、麻薬性鎮痛薬、利尿薬、カルシウム拮抗薬、ホルモン避妊薬、その他)、用途(病院・診療所、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートは、上記セグメントの価値(米ドル百万単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

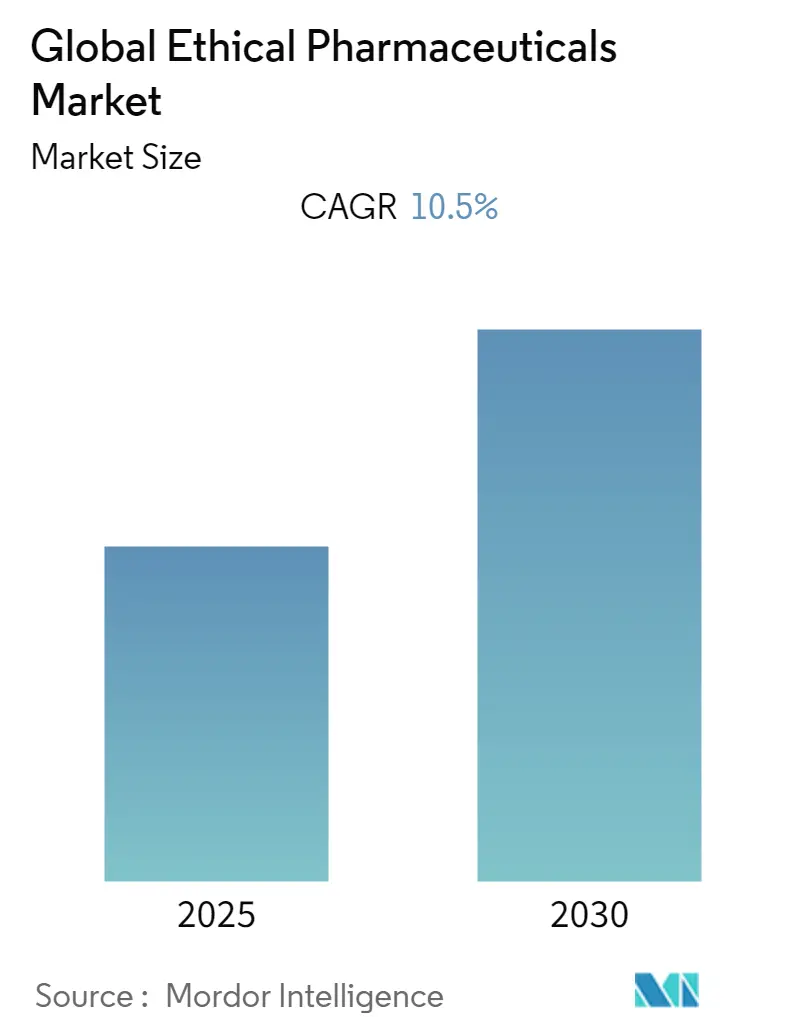

「倫理的医薬品市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に関する本レポートは、倫理的医薬品市場が予測期間中に10.5%の年平均成長率(CAGR)を記録すると予測しています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データ、および2019年から2023年までの履歴データが含まれています。この市場は、タイプ別(脂質調整剤、ACE阻害剤、呼吸器系薬剤、麻薬性鎮痛剤、利尿剤、カルシウム拮抗剤、ホルモン避妊薬、その他)、用途別(病院・診療所、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場であるとされています。

市場概要

COVID-19パンデミックは、呼吸器系関連医薬品の消費増加により、倫理的医薬品市場に大きな影響を与えました。例えば、2021年12月の「Journal of American Pharmacist Association」に掲載された論文によると、COVID-19以前は100人あたりの月間標準化医薬品単位が3990~4760であったのに対し、2020年3月には2019年と比較して15%増加し、5309.3単位に達しました。また、パンデミック初期には、特に先進国で医薬品の備蓄が見られました。

市場成長の主要な推進要因としては、糖尿病、がん、高血圧などの慢性疾患の負担増加、高齢者人口の増加、倫理的医薬品の新製品発売の増加、新規倫理的医薬品開発のための研究開発協力の増加などが挙げられます。

慢性疾患の増加は、市場成長の主要な要因の一つです。国際糖尿病連合2021によると、2021年には20歳から79歳までの約5億3700万人が糖尿病を患っており、2030年には6億4300万人、2045年には7億8300万人に達すると予測されています。さらに、Globocan 2020のデータでは、2020年に世界中で1929万2789件の新規がん症例が確認され、995万8133人の死亡が報告されました。このような慢性疾患の大きな負担は、倫理的医薬品の採用を増加させ、市場成長を大きく促進すると考えられます。

また、新規医薬品開発のための協力関係の増加も市場成長を後押ししています。例えば、2020年3月には、Curadev Pvt. Ltd.とBayerが、CuradevのSTING(Stimulator of Interferon Genes)アンタゴニストプログラムに関する研究協力およびライセンス契約を締結しました。この協力は、肺疾患、心血管疾患、その他の炎症性疾患の治療のための新しい治療候補を発見することを目的としています。

一方で、既存の倫理的医薬品の特許切れや、これらの医薬品の承認プロセスの長期化が市場成長を阻害する要因となると予想されています。

主要な市場トレンドと洞察

病院・診療所セグメントが予測期間中に市場で主要なシェアを占めると予想される

病院・診療所セグメントは、倫理的医薬品市場において主要なシェアを占め、予測期間中もその傾向が続くと予想されます。これは、多くの人口層がウイルスに感染し、入院が増加したことにより、医療提供者によって処方される医薬品の需要が劇的に増加したためです。

入院患者の増加は市場成長を促進すると予想されます。COVID-19パンデミック中の入院患者の増加も市場成長に影響を与えました。例えば、米国小児科学会と小児病院協会によると、2022年1月には、パンデミック開始以来初めて、小児における週間のCOVID-19症例が30万件を超えました。12月31日時点では、COVID-19関連の新規入院率は小児10万人あたり0.74と過去最高を記録しました。COVID-19による入院患者の急増は、パンデミック中の市場成長を促進しました。

さらに、病院数の増加も市場成長を後押しすると予想されます。経済協力開発機構(OECD)が2022年5月に更新したデータによると、コロンビアの病院数は2019年の10,635から2020年には10,899に増加しました。このような病院数の増加は入院患者の増加につながり、予測期間中の市場成長を促進するでしょう。

北米が主要なシェアを占め、予測期間中も同様のペースを示すと予想される

北米は調査対象市場において主要なシェアを占めると予想されており、予測期間中もそのペースを維持すると見られています。

米国病院協会病院統計2022によると、2022年の米国の全病院数は6,093であり、総入院患者数は33,356,853人でした。米国におけるこのような多数の病院と入院患者数は、医師の監督下での倫理的医薬品の採用増加につながり、市場成長を促進するでしょう。

米国における倫理的医薬品の新製品発売の増加も、これらの医薬品の採用増加により市場成長を促進すると予想されます。例えば、2021年1月には、米国食品医薬品局(FDA)が心血管死および心不全による入院のリスクを低減するための可溶性グアニル酸シクラーゼ(sGC)刺激薬であるVERQUVOを承認しました。さらに、2021年9月には、FDAがBaxter International Inc.が開発した5%ブドウ糖注射液中のプレミックスノルエピネフリン酒石酸塩を、重度の急性低血圧の成人患者の血圧上昇のために承認しました。このような倫理的医薬品の発売は、その採用を増加させ、市場成長を促進するでしょう。

加えて、2020年5月に「American Journal of Health-System Pharmacy」に掲載された「National trends in prescription drug expenditures and projections for 2020」と題された研究によると、処方薬全体の支出は2020年に4.0%から6.0%増加すると予想されており、診療所では9.0%から11.0%、病院では2.0%から4.0%の増加が見込まれています。このような処方薬支出の増加も市場成長をさらに推進すると予想されます。

競争環境

倫理的医薬品市場は、分析によると中程度の競争があり、少数の企業が現在市場を支配しています。市場は主に、様々な適応症に対する新製品の発売、新規治療薬開発のための研究協力、処方薬の流通増加などによって牽引されています。市場を支配する主要企業には、サノフィ、アムジェン社、メルク・アンド・カンパニー社、グラクソ・スミスクライン社、ノバルティスAG、ファイザー社、アボットなどが含まれます。

最近の業界動向

最近の業界動向としては、2022年3月に米国食品医薬品局(FDA)が肺疾患治療のための初のジェネリック版シンビコート(ブデソニドおよびホルモテロールフマル酸塩水和物)吸入エアロゾルを承認しました。また、2022年2月には、FDAが成人における心血管死および心不全による入院のリスクを低減するためにジャディアンス(エンパグリフロジン)10mgを承認しました。

倫理医薬品市場に関する本レポートは、その市場の現状と将来の展望を包括的に分析するものです。倫理医薬品とは、医療従事者の処方箋に基づいて薬剤師からのみ供給される処方薬であり、薬物乱用や有害な副作用を防ぐために様々な法律によって規制されています。本調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測期間における市場規模を網羅しています。

市場の動向としては、いくつかの重要な要因が特定されています。市場の成長を牽引する主な要因は、慢性疾患の負担増加と世界的な高齢者人口の増加です。これにより、医薬品の需要が継続的に高まっています。また、新規倫理医薬品の開発に向けた研究活動の活発化も、市場拡大の重要な推進力となっています。一方で、市場の成長を抑制する要因も存在します。既存の倫理医薬品の特許切れは、ジェネリック医薬品の参入を促し、市場競争を激化させる可能性があります。さらに、医薬品の承認プロセスの長期化も、新製品の市場投入を遅らせる要因となっています。本レポートでは、ポーターのファイブフォース分析を用いて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった競争環境が詳細に分析されています。

市場は多角的にセグメント化されており、詳細な分析が提供されています。薬剤クラス別では、脂質調整剤、ACE阻害剤、呼吸器系薬剤、麻薬性鎮痛剤、利尿剤、カルシウム拮抗剤、ホルモン避妊薬、その他といった主要なカテゴリーに分類されています。用途別では、病院・診療所が主要なアプリケーションとして挙げられるほか、製薬会社や医薬品受託製造機関(CDMO)などが「その他」のカテゴリーに含まれています。地理的セグメンテーションは特に広範であり、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要なグローバル地域にわたる17カ国の市場規模とトレンドが推定されています。各セグメントの市場価値は、USD百万単位で提供されています。

本レポートの主要な調査結果として、世界の倫理医薬品市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)10.5%という堅調な成長を記録すると予測されています。主要な市場プレーヤーには、ノバルティスAG、アボット、サノフィ、グラクソ・スミスクラインplc、メルク・アンド・カンパニー・インクなどが挙げられ、これらの企業が市場競争をリードしています。地域別に見ると、北米が予測期間中に最も高いCAGRで成長すると推定されており、特に米国がその成長を牽引すると考えられます。一方、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、中国や日本、インドといった国々がその主要な貢献者となるでしょう。

競争環境のセクションでは、アムジェン、アッヴィ、ジョンソン・エンド・ジョンソン、イーライリリー・アンド・カンパニー、メルク・アンド・カンパニー・インク、グラクソ・スミスクラインplc、サノフィ、ノバルティスAG、アボット・ラボラトリーズ、大塚ホールディングス、F.ホフマン・ラ・ロシュ、テバ・ファーマシューティカル・インダストリーズ、ファイザー、武田薬品工業といった主要な競合企業の詳細なプロファイルが提供されています。これらのプロファイルには、各企業の事業概要、財務状況、製品と戦略、および最近の動向が含まれており、市場の競争構造を深く理解するための貴重な情報源となっています。

このレポートは、倫理医薬品市場の複雑なダイナミクス、セグメンテーション、競争環境、そして将来の成長機会とトレンドを包括的に把握するための重要な情報を提供し、関係者が戦略的な意思決定を行う上で役立つでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加と高齢者人口の増加

- 4.2.2 新規倫理的医薬品開発のための研究活動の増加

- 4.3 市場の制約

- 4.3.1 現在の倫理的医薬品の特許切れ

- 4.3.2 長期にわたる承認プロセス

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

- 5.1 薬剤クラス別

- 5.1.1 脂質調整剤

- 5.1.2 ACE阻害剤

- 5.1.3 呼吸器用薬

- 5.1.4 麻薬性鎮痛剤

- 5.1.5 利尿薬

- 5.1.6 カルシウム拮抗剤

- 5.1.7 ホルモン避妊薬

- 5.1.8 その他

- 5.2 用途別

- 5.2.1 病院および診療所

- 5.2.2 その他(製薬会社、医薬品受託製造機関)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 アムジェン

- 6.1.2 アッヴィ

- 6.1.3 ジョンソン・エンド・ジョンソン

- 6.1.4 イーライリリー・アンド・カンパニー

- 6.1.5 メルク・アンド・カンパニー

- 6.1.6 グラクソ・スミスクライン

- 6.1.7 サノフィ

- 6.1.8 ノバルティスAG

- 6.1.9 アボット・ラボラトリーズ

- 6.1.10 大塚ホールディングス

- 6.1.11 F. ホフマン・ラ・ロシュ

- 6.1.12 テバ製薬

- 6.1.13 ファイザー

- 6.1.14 武田薬品工業

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

医療用医薬品とは、医師または歯科医師の処方箋に基づき薬剤師が調剤し、患者様に交付される医薬品の総称です。これらは、疾病の診断、治療、予防を目的とし、その有効性、安全性、品質について厳格な審査を経て承認されます。一般用医薬品(OTC医薬品)とは異なり、医療用医薬品は有効成分の含有量が高く、より強い薬理作用を持つことが多いため、専門家による適切な診断と管理のもとで使用されることが不可欠です。患者様ご自身の判断で使用することは原則としてできません。

医療用医薬品は、その特性や用途に応じて多岐にわたる種類に分類されます。

作用機序別では、特定の分子を標的とする分子標的薬、生体内で作られるタンパク質を利用した抗体医薬、遺伝子を操作して治療効果を発揮する遺伝子治療薬、細胞そのものを治療に用いる細胞治療薬などが挙げられます。

疾患領域別では、循環器疾患治療薬、消化器疾患治療薬、中枢神経系疾患治療薬、抗がん剤、感染症治療薬(抗生物質、抗ウイルス薬)、ワクチン、糖尿病治療薬など、非常に広範な分野をカバーします。

剤形別では、経口投与される錠剤やカプセル剤、注射によって投与される注射剤や点滴剤、皮膚に塗布する軟膏や貼付剤、吸入によって肺に直接作用させる吸入剤など、様々な形態が存在し、それぞれの薬剤の特性や患者様の状態に合わせて選択されます。

起源別では、化学合成によって作られる合成医薬品、天然物から抽出・精製される天然物由来医薬品、そして遺伝子組換え技術などを応用して製造されるバイオ医薬品に大別されます。

市場においては、最初に開発・承認された先発医薬品(新薬)と、その特許期間満了後に同じ有効成分で製造される後発医薬品(ジェネリック医薬品)があり、後発医薬品は医療費の抑制に貢献します。

医療用医薬品の用途は、疾病の治療、症状の緩和、疾病の予防、診断補助など多岐にわたります。

疾病の治療では、急性感染症から慢性疾患(高血圧、糖尿病など)、さらにはがんや自己免疫疾患、希少疾患、難病に至るまで、幅広い疾患に対して根本的な治療や病状の進行抑制を目指して使用されます。

症状の緩和としては、痛み止め(鎮痛剤)、炎症を抑える薬(抗炎症剤)、吐き気止め、アレルギー症状を抑える薬などが挙げられ、患者様のQOL(生活の質)向上に大きく貢献します。

疾病の予防では、インフルエンザワクチンや肺炎球菌ワクチンなどの予防接種が代表的であり、感染症の流行を防ぎ、重症化を予防する上で極めて重要な役割を担います。

診断補助としては、MRIやCT検査などで使用される造影剤があり、体内の異常をより明確に可視化するために用いられます。

このように、医療用医薬品は、患者様の健康維持と回復のために不可欠な存在であり、個別化医療の進展とともに、より患者様一人ひとりに最適化された治療法を提供する上で中心的な役割を果たします。

医療用医薬品の開発と製造は、最先端の科学技術に支えられています。

創薬技術においては、膨大な化合物ライブラリから薬の候補を探し出すハイスループットスクリーニング、標的分子の立体構造に基づいて薬剤を設計する構造ベースドラッグデザイン、そして近年ではAI(人工知能)を活用して候補化合物の探索や最適化を加速させる取り組みが進んでいます。また、ゲノム編集技術(CRISPR-Cas9など)は、遺伝子レベルでの疾患治療に新たな可能性を開き、オミックス解析(ゲノミクス、プロテオミクスなど)は、疾患メカニズムの解明やバイオマーカーの探索に不可欠な技術となっています。

製造技術では、医薬品の品質と安全性を保証するためのGMP(Good Manufacturing Practice)基準が厳格に適用されています。特にバイオ医薬品の製造では、細胞培養技術や高度な精製技術が求められ、生産効率を高めるための連続生産技術の開発も進められています。

DDS(Drug Delivery System:薬物送達システム)は、薬剤を必要な部位に、必要な量だけ、必要なタイミングで届けるための技術です。標的指向性DDSは、がん細胞など特定の細胞に薬剤を集中させることで副作用を軽減し、徐放性製剤は、薬剤の効果を長時間持続させることで服薬回数を減らすことを可能にします。ナノテクノロジーを応用したDDSも注目されています。

診断技術としては、特定の薬剤の効果を予測したり、副作用のリスクを評価したりするためのコンパニオン診断薬の開発が進んでおり、個別化医療の実現に貢献しています。

医療用医薬品の市場は、厳格な規制と複雑な価格決定メカニズムによって特徴づけられます。

日本では、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(通称:薬機法)に基づき、厚生労働省による承認審査を経て初めて製造・販売が許可されます。承認された医薬品は、原則として公的医療保険の適用対象となり、その価格(薬価)は国によって定められます。薬価は、新薬の革新性や類似薬との比較、市場規模などを考慮して決定され、定期的な薬価改定によって見直されます。

世界の医療用医薬品市場は、高齢化の進展、新興国の経済成長に伴う医療アクセスの向上、生活習慣病や慢性疾患の増加、そしてバイオ医薬品や希少疾病用医薬品といった革新的な新薬の開発によって、持続的な成長を続けています。特に、がん、自己免疫疾患、神経変性疾患などの領域におけるアンメットメディカルニーズ(未だ満たされていない医療ニーズ)は、研究開発の大きな推進力となっています。

製薬企業は、研究開発(R&D)に多額の投資を行い、新薬の創出を目指しています。新薬開発には、基礎研究から非臨床試験、臨床試験(フェーズI、II、III)、そして承認申請に至るまで、平均して10年以上の歳月と数百億円から数千億円規模の費用がかかると言われています。成功確率は非常に低く、多くの候補化合物が途中で開発中止となります。この高いリスクとコストを回収するため、新薬には特許による保護期間が設けられ、その期間中は独占的に販売することが許可されます。特許期間が満了すると、ジェネリック医薬品(後発医薬品)が市場に参入し、価格競争が激化します。

近年では、デジタル技術の進化も医薬品開発に大きな影響を与えています。AI(人工知能)を活用した創薬スクリーニングや臨床試験の効率化、リアルワールドデータ(RWD)を用いた医薬品の有効性・安全性評価などが進められています。また、個別化医療の進展に伴い、患者一人ひとりの遺伝子情報や病態に合わせたテーラーメイド治療薬の開発も加速しています。

医薬品産業は、人々の健康と生活の質の向上に不可欠な役割を果たす一方で、倫理的な問題、アクセスと公平性、環境への影響など、様々な課題にも直面しています。これらの課題に対し、国際的な協力や規制当局、企業、医療従事者、患者団体など多様なステークホルダーとの対話を通じて、持続可能な発展が求められています。