酢酸エチル市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

酢酸エチル市場レポートは、純度グレード(工業用/塗料グレード、食品グレード、医薬品/GMPグレード)、原料(石油由来、バイオ由来)、用途(塗料・コーティング、フレキシブルパッケージングインクなど)、最終用途産業(自動車、人工皮革など)、および地域(アジア太平洋、北米、欧州など)別に業界をセグメント化しています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エチルアセテート市場の概要と将来予測(2025年~2030年)

本レポートは、「エチルアセテート市場の規模、成長レポート、シェアおよび業界トレンド2030」と題され、エチルアセテート市場を純度グレード(工業/コーティンググレード、食品グレード、医薬品/GMPグレード)、供給源(石油由来、バイオベース)、用途(塗料・コーティング、フレキシブル包装インクなど)、最終用途産業(自動車、人工皮革など)、および地域(アジア太平洋、北米、欧州など)にわたって詳細に分析しています。市場予測は量(トン)で提供されています。

市場概要と予測

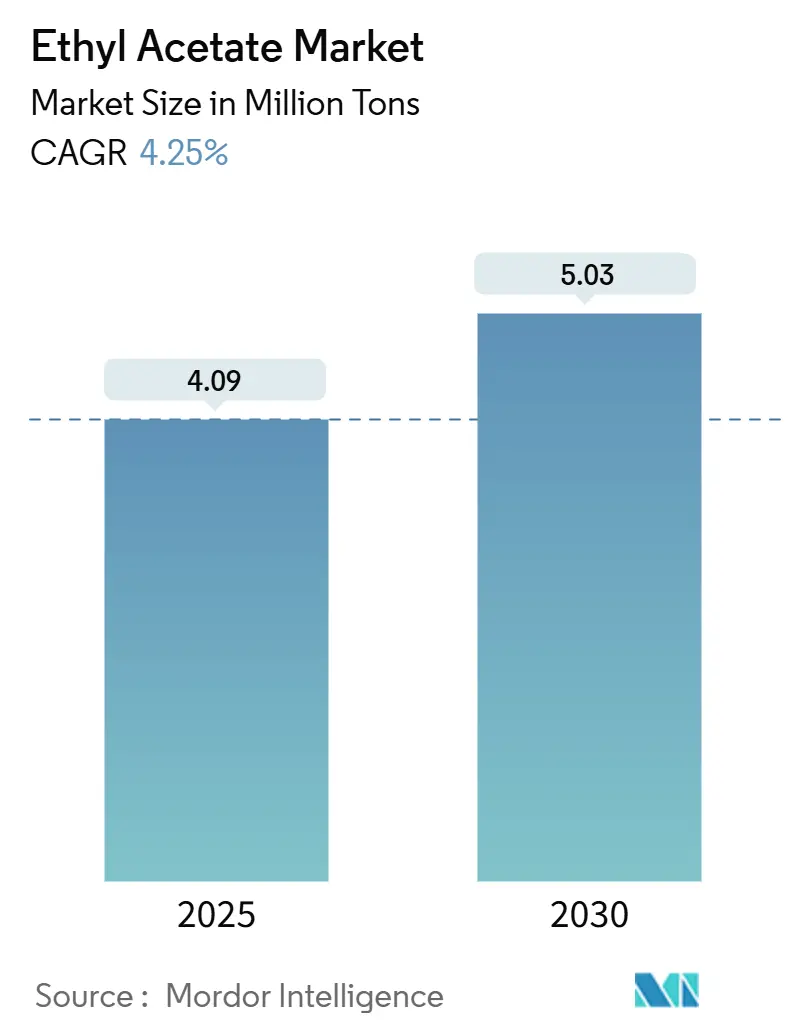

エチルアセテートの世界市場は、2025年には4.09百万トンに達し、2030年には5.03百万トンに成長すると予測されており、2025年から2030年までの予測期間において、年平均成長率(CAGR)4.25%を記録する見込みです。この成長は、塗料・コーティング分野における溶剤需要の増加、医薬品グレードのエチルアセテートに対する需要の高まり、および欧州における低揮発性有機化合物(VOC)配合への移行によって牽引されています。

地域別に見ると、アジア太平洋地域が2024年に市場の73%を占め、最大の市場となっています。一方、北米は2030年まで5.40%のCAGRで最も速い成長を遂げると予測されています。市場の集中度は高く、主要企業が市場を支配しています。

市場分析の主要なポイント

* 純度グレード別: 2024年には工業/コーティンググレードがエチルアセテート市場の60%を占めました。医薬品/GMPグレードは、2030年まで5.3%のCAGRで成長すると予測されており、市場全体の成長を上回る見込みです。

* 供給源別: 2024年には石油由来製品がエチルアセテート市場の90%のシェアを占めましたが、バイオベースのルートは2030年まで6.30%のCAGRで成長すると予測されており、市場全体の成長を大きく上回る勢いです。

* 用途別: 2024年には塗料・コーティングがエチルアセテート市場の53%を占め、最大の用途分野でした。接着剤・シーラントは2030年まで5.25%のCAGRで拡大すると予測されており、最も速い成長を示す用途となる見込みです。

* 最終用途産業別: 2024年には自動車産業がエチルアセテート市場の52%を占めました。食品・飲料分野は2025年から2030年にかけて5.10%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に73%の市場シェアで支配的でしたが、北米は2030年まで5.40%のCAGRで最速の成長を遂げると予測されています。

グローバルエチルアセテート市場のトレンドと洞察

促進要因(Drivers)

1. 溶剤用途での需要増加: 塗料・コーティング、建設業の回復、自動車補修分野における溶剤需要がエチルアセテート市場の拡大を牽引しています。エチルアセテートは、速乾性と高い溶解力を両立し、高光沢仕上げを実現するため、信頼性の高い需要があります。低VOC目標達成のための配合変更が進む中、比較的毒性の低いエチルアセテートはケトン類からの代替が進んでいます。アジア太平洋地域の建設プロジェクトや自動車輸出の増加が需要を押し上げています。

2. 医薬品分野の成長: 複雑な活性医薬品成分(API)の製造において、一貫した溶剤品質が求められるため、医薬品/GMPグレードのエチルアセテートの需要が市場全体の消費よりも速いペースで増加しています。連続生産ラインでは厳密な不純物プロファイルが要求され、専門性の低いサプライヤーにとっては参入障壁となっています。北米におけるAPI生産能力への投資や、欧州における重要医薬品供給の国内回帰の動きが、地域的な消費を強化しています。

3. EUにおける低VOC溶剤への移行: 欧州の規制当局は、産業排出指令やBAT(Best Available Techniques)結論を通じてVOC排出制限を強化しており、印刷業界では芳香族溶剤からエチルアセテートへの代替が進んでいます。包装・包装廃棄物規制の最終決定も、リサイクル可能な包装インクがエチルアセテートに依存することが多いため、この動きを加速させています。

4. パーソナルケア製品の需要増加: ネイルポリッシュ、香料キャリア、クリーンビューティー製品の発売により、パーソナルケア分野での溶剤消費が増加しています。エチルアセテートの速乾性は速乾性ワニスに適しており、そのフルーティーな香りは香水ベースと調和します。ブランドオーナーは、トレーサビリティと消費者の承認を得やすい食品グレードの製品を好む傾向があります。

抑制要因(Restraints)

1. 欧州における水性接着剤への転換: 欧州の包装および木工分野では、持続可能性目標達成のため、アクリル分散液への移行が進んでいます。これにより、エチルアセテートを含む溶剤ベースの接着剤の需要が減少しています。サプライヤーは、バイオベースのエチルアセテートグレードを投入することで、この需要減に対抗しています。

2. 北米における酢酸原料価格の変動: 酢酸は変動費の最大65%を占めるため、その価格変動は市場参加者に大きな影響を与えます。2024年以降、不可抗力、天然ガス価格の変動、世界的な貿易ルートの変化により、価格が乱高下しています。垂直統合された企業は、自社生産能力により安定性を確保していますが、非統合企業はマージン圧縮に直面しています。

3. 中国の新規生産能力増強による世界的な供給過剰と価格圧力: 中国で最近稼働したプラントが最適な稼働率を下回っているため、輸出圧力が生じ、世界的な価格に影響を与えています。これにより、特にアジア地域で価格競争が激化しています。

4. 厳しい環境規制: EUおよび北米における厳しい環境規制は、長期的にエチルアセテート市場に影響を与える抑制要因となっています。

セグメント分析

* 純度グレード別: 工業/コーティンググレードは、塗料、インク、一般溶剤での幅広い使用により、2024年に60%の市場シェアを維持しました。中国からの競争力のある価格設定により、このセグメントはコモディティ化が進んでいます。一方、医薬品/GMPグレードは、少量ながら5.3%のCAGRで成長しており、医薬品製造における残留溶剤に対する規制強化が、高度な精製技術への投資を促進しています。

* 供給源別: 石油由来の製品は、統合された酢酸ルートと規模の経済性により、2024年に90%の市場シェアを占めました。しかし、バイオベースの経路は6.30%のCAGRで拡大しており、サトウキビ、トウモロコシ、または残余バイオマスからのエタノール発酵を利用して炭素強度を低減しています。欧州の再生可能エネルギー指令もバイオベース製品の価値を高めています。

* 用途別: 塗料・コーティングは2024年に世界需要の53%を占め、用途レベルでのエチルアセテート市場のリーダーシップを支えています。接着剤・シーラントは、より小さいセグメントながら、2030年まで5.25%のCAGRで最速の成長を遂げると予測されています。特にラミネートフレキシブル包装ラインでは、接着強度を維持するために正確な乾燥プロファイルが要求され、エチルアセテートがその中程度の沸点と低い残留臭により優位性を示しています。

* 最終用途産業別: 自動車製造は、ボディコーティングや内装トリム接着剤での広範な使用により、2024年に52%のエチルアセテート市場シェアを占め、最大の最終用途としての地位を維持しました。食品・飲料用途は5.10%のCAGRで成長すると予測されており、FDAのGRAS(Generally Recognized As Safe)ステータスがコーヒーの脱カフェインやフルーツエッセンス抽出における香料抽出を支えています。

地域分析

* アジア太平洋: 2024年には世界市場の73%を占め、価格設定の基準となっています。中国で最近稼働したプラントは最適な稼働率を下回っており、世界的な価格に影響を与える輸出圧力を生み出しています。インドは、国内の医薬品産業の拡大とバイオ燃料由来化学品への政府インセンティブにより、需要の明るい兆しを見せています。

* 北米: 2030年まで5.40%のCAGRで最も速い成長を記録すると予測されています。この地域は、シェールガス由来の原料価格優位性、部分的な垂直統合、およびGMPグレード溶剤を必要とする堅調な医薬品セクターへの近接性から恩恵を受けています。しかし、酢酸の価格変動は依然としてリスクです。

* 欧州: 厳しい規制とプレミアム用途という二重の現実を抱えています。オフセット印刷、フレキシブル包装、高純度医薬品用途での需要は安定していますが、建設分野での水性接着剤への転換が溶剤量を抑制しています。生産者は、エネルギーおよび炭素コストの上昇を相殺するためにスペシャリティグレードを重視しており、地域は輸入国であり続けています。

競争環境

世界的な供給は統合されており、上位5社が総生産能力の約57%を支配しています。中国企業は規模とコストリーダーシップに注力し、統合された石炭化学ルートを活用して低コストの酢酸を供給しています。欧米企業は、垂直統合とプレミアムグレードを通じて差別化を図っています。例えば、Celaneseはテキサス州で酢酸生産能力を130万トン拡大し、下流のマージンを確保し、原料変動への感度を低減しています。INEOSは柔軟な原料調達を展開し、短納期を求めるニッチな医薬品顧客にサービスを提供するために欧州の生産能力を維持しています。

企業戦略はますます持続可能性に焦点を当てています。CelaneseはCO2回収・利用プロジェクトを開始し、CO2を酢酸合成に再利用することで製品の炭素排出量を削減しています。Godavari Biorefineriesは、再生可能グレードのライフサイクルアセスメントを市場に提供し、Scope 3排出目標を持つ多国籍ブランドオーナーを誘致しています。

主要企業

* Celanese Corporation

* Daicel Corporation

* Eastman Chemical Company

* INEOS

* Jiangsu SOPO (Group) Co. Ltd.

最近の業界動向

* 2024年11月: バイオベースの低炭素化学技術の主要開発企業であるViridis Chemicalは、再生可能化学品プラントをネブラスカ州コロンバスからイリノイ州ピオリアに移転すると発表しました。

* 2024年3月: GODAVARI BIOREFINERIES LTD.は、蒸留所容量を600 KLPDから1,000 KLPDに拡張する環境認可を取得しました。これにより、バイオベースエチルアセテート原料の供給が強化され、エチルアセテート市場に良い影響を与えると期待されています。

本レポートは、エチルアセテートの世界市場に関する詳細な分析を提供しています。エチルアセテート市場は、酢酸とエタノールのエステル化によって得られる工業用および医薬品グレードの分子として定義され、溶剤、中間体、香料として取引されるものを対象としています。酢酸ブチルや乳酸エチルなどの他のアセテート、下流のブレンド製剤、および自家プロセス内リサイクルは調査範囲から除外されています。

市場規模と成長予測

エチルアセテートの世界市場は、2025年には409万トンに達し、2030年までには503万トンに成長すると予測されています。特に、医薬品/GMPグレードのエチルアセテートは、北米および欧州におけるAPI(原薬)生産能力の増加と厳格な不純物制限により、市場全体の成長を上回る年平均成長率(CAGR)5.30%で急速に拡大しています。また、バイオベースのエチルアセテートも、再生可能な原料が炭素排出量削減目標の達成に貢献し、プレミアム価格を正当化できることから、CAGR 6.30%で大幅な拡大が見込まれています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、溶剤用途における需要の増加、医薬品分野の拡大、EUにおける低VOC(揮発性有機化合物)溶剤への移行(オフセット印刷での消費を促進)、およびパーソナルケア製品の需要増加が挙げられます。特に、欧州では産業排出指令(IED)によるVOC規制の強化が、印刷業者やコーティング製剤メーカーにエチルアセテートを適合溶剤として採用する動きを促しています。

市場の主要な阻害要因

一方で、市場の成長を抑制する要因も存在します。欧州における水性接着剤への転換、北米における酢酸原料価格の変動性、中国での新規生産能力増強による世界的な供給過剰とそれに伴う価格圧力、そして各国・地域における厳しい環境規制が挙げられます。酢酸価格の変動は、天然ガス価格の変動や供給途絶に起因し、垂直統合型企業には有利に働く一方で、非統合型生産者の利益率を圧迫する傾向にあります。

地域別市場動向

地域別に見ると、アジア太平洋地域が2024年に世界消費量の73%を占め、市場を牽引しています。これは、中国の巨大な製造業基盤に大きく支えられています。北米、欧州、南米、中東およびアフリカも重要な市場ですが、アジア太平洋地域が圧倒的なシェアを保持しています。

セグメンテーションの概要

本レポートでは、市場を多角的に分析するため、以下のセグメンテーションに基づいています。

* 純度グレード別: 工業用/コーティンググレード、食品グレード、医薬品/GMPグレード。

* 供給源別: 石油由来(Petro-based)、バイオベース(Bio-based)。

* 用途別: 塗料・コーティング、フレキシブルパッケージングインク、接着剤・シーラント、顔料・染料、プロセス溶剤、その他(香料・香気増強剤、インクなど)。

* 最終用途産業別: 自動車、人工皮革、食品・飲料、医薬品、その他(包装など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカなど)。

競合環境と主要企業

市場の競合環境については、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が行われています。Celanese Corporation、Daicel Corporation、Eastman Chemical Company、INEOS、Resonac Holdings Corporation、Solvay、Tokuyama Corporationなど、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向を含む19社の企業プロファイルが詳細に分析されています。

市場機会と将来展望

将来の市場機会としては、バイオベース溶剤からの需要増加が特に注目されています。また、未開拓市場(ホワイトスペース)や未充足ニーズの評価も、今後の成長戦略を策定する上で重要な要素となります。

調査方法の信頼性

本レポートは、一次調査(生産者、配合業者、流通業者へのインタビュー)とデスク調査(公開データセット、業界レポート、企業開示情報など)を組み合わせた詳細な調査方法に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを併用し、多変量回帰分析とシナリオ分析を用いて2030年までの影響を予測しています。Mordor Intelligenceのデータは、厳格な検証プロセスと年次更新サイクルを経ており、他社の推定値との比較においても、スコープ、単位、更新頻度を調和させることで、意思決定者にとって最もバランスの取れた透明性の高い基準を提供していると説明されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 溶剤用途における需要の増加

- 4.2.2 医薬品分野の成長

- 4.2.3 EUにおける低VOC溶剤への移行がオフセット印刷の消費を促進

- 4.2.4 パーソナルケア製品の需要増加

- 4.3 市場の阻害要因

- 4.3.1 ヨーロッパにおける水性接着剤への転換

- 4.3.2 北米における酢酸原料価格の変動

- 4.3.3 最近の中国の生産能力増強による世界的な供給過剰が価格を圧迫

- 4.3.4 厳しい環境規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 純度グレード別セグメンテーション

- 5.1.1 工業用/コーティンググレード

- 5.1.2 食品グレード

- 5.1.3 医薬品/GMPグレード

- 5.2 供給源別セグメンテーション

- 5.2.1 石油由来

- 5.2.2 バイオベース

- 5.3 用途別セグメンテーション

- 5.3.1 塗料およびコーティング

- 5.3.2 軟包装インク

- 5.3.3 接着剤およびシーラント

- 5.3.4 顔料および染料

- 5.3.5 プロセス溶剤

- 5.3.6 その他(香料・香気増強剤、インク)

- 5.4 エンドユーザー産業別セグメンテーション

- 5.4.1 自動車

- 5.4.2 人工皮革

- 5.4.3 食品および飲料

- 5.4.4 医薬品

- 5.4.5 その他(包装)

- 5.5 地域別セグメンテーション

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク)

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の東アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Celanese Corporation

- 6.4.2 Daicel Corporation

- 6.4.3 Eastman Chemical Company

- 6.4.4 Godavari Biorefineries Ltd

- 6.4.5 Greenfield Global Inc.

- 6.4.6 INEOS

- 6.4.7 Jiangsu Baichuan High-tech New Materials Co., Ltd

- 6.4.8 Jiangsu SOPO (Group) Co. Ltd

- 6.4.9 Jubilant Pharmova Ltd

- 6.4.10 PetroChina Company Limited

- 6.4.11 PT Pertamina (Persero)

- 6.4.12 Resonac Holdings Corporation

- 6.4.13 Sasol Ltd

- 6.4.14 SEKAB

- 6.4.15 Sipchem Company

- 6.4.16 Solvay

- 6.4.17 Tokuyama Corporation

- 6.4.18 Viridis Chemical, LLC.

- 6.4.19 Yip’s Chemical Holdings Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

酢酸エチルは、化学式CH3COOCH2CH3で表される有機化合物であり、エステルの一種です。無色透明の液体で、甘くフルーティーな香りを持ち、揮発性が高いという特徴があります。水にはやや溶けにくいですが、多くの有機溶剤とは混和します。その優れた溶解性と比較的低い毒性、そして心地よい香りから、産業界の様々な分野で広く利用されています。主に酢酸とエタノールを酸触媒の存在下で反応させるエステル化反応によって合成されます。この反応は可逆反応であるため、平衡を生成物側にシフトさせるために、生成した水を系外に除去するなどの工夫が凝らされます。

酢酸エチルには、その用途に応じていくつかのグレードが存在します。最も一般的なのは、塗料、インキ、接着剤などの溶剤として使用される「工業用グレード」です。このグレードは、特定の純度基準を満たし、大量生産に適したコスト効率で提供されます。次に、「食品添加物グレード」または「香料グレード」があり、これは食品や飲料の香料成分として、あるいはコーヒーや紅茶のカフェイン除去溶剤として使用されます。このグレードは、人体への安全性が厳しく問われるため、不純物の含有量が極めて低く管理されています。さらに、「医薬品グレード」は、医薬品の製造プロセスにおける抽出溶剤、反応溶剤、または精製溶剤として用いられます。医薬品の品質に直接影響するため、最も高い純度と厳格な品質管理が求められます。これらのグレードは、それぞれ異なる製造プロセスや精製方法を経て、特定の純度要件を満たすように調整されています。

酢酸エチルの用途は非常に多岐にわたります。最も主要な用途は溶剤としての利用です。塗料、ラッカー、ワニス、接着剤、印刷インキなどの製造において、樹脂や顔料を溶解させるために不可欠な成分です。特に、速乾性や塗膜の平滑性に優れることから、自動車用塗料や家具用塗料などで重宝されています。また、マニキュアの除光液の主成分としても広く知られています。食品分野では、そのフルーティーな香りを活かして、菓子、飲料、乳製品などの香料成分として使用されます。リンゴ、ブドウ、パイナップルなどの果実の香りを再現するのに役立ちます。さらに、コーヒー豆や茶葉からカフェインを除去する際の抽出溶剤としても利用されることがあります。医薬品産業では、有効成分の抽出、合成反応の溶媒、結晶化の溶媒など、多岐にわたるプロセスで使用されます。その他、写真フィルムの製造、洗浄剤、化学中間体としても利用されています。

関連技術としては、まずその製造プロセスが挙げられます。前述の通り、酢酸とエタノールからのエステル化反応が主流ですが、この反応の効率を高めるための触媒技術や反応器設計が常に進化しています。例えば、均一系触媒だけでなく、分離が容易な不均一系触媒の開発も進められています。また、反応生成物である酢酸エチルと水の共沸混合物を効率的に分離し、高純度の酢酸エチルを得るための蒸留技術、特に共沸蒸留や抽出蒸留といった高度な分離技術が重要です。近年では、環境負荷低減の観点から、バイオマス由来のエタノールや酢酸を原料とするバイオベースの酢酸エチル製造技術の研究開発も進められています。これにより、化石燃料への依存度を減らし、持続可能な社会の実現に貢献することが期待されています。さらに、使用済み溶剤からの酢酸エチルの回収・再利用技術も、資源の有効活用と廃棄物削減のために重要な技術として位置づけられています。

市場背景を見ると、酢酸エチル市場は、その幅広い用途に支えられ、安定した需要があります。特に、アジア太平洋地域における経済成長と工業化の進展が、塗料、インキ、接着剤などの需要を押し上げ、酢酸エチル市場の拡大を牽引しています。中国は世界最大の生産国および消費国の一つであり、その動向が市場全体に大きな影響を与えます。市場価格は、主要な原料である酢酸とエタノールの価格変動、原油価格、および需給バランスによって大きく左右されます。環境規制の強化は、揮発性有機化合物(VOC)排出量の削減を求める動きにつながり、酢酸エチルの使用量に影響を与える可能性がありますが、同時に、より環境に優しい溶剤としての位置づけを強化する機会も生み出しています。主要な生産企業は、コスト競争力の強化、生産能力の拡大、そして顧客ニーズに応じた製品開発に注力しています。

将来展望としては、酢酸エチルは今後もその多様な用途により、安定した需要が見込まれます。特に、新興国における工業化の進展や生活水準の向上に伴い、塗料、接着剤、医薬品などの需要は引き続き増加すると考えられます。環境規制の強化は、短期的には課題となる可能性もありますが、長期的には、バイオベースの酢酸エチルへの転換や、溶剤回収・再利用技術の普及を促進する要因となるでしょう。これにより、より持続可能で環境に配慮したサプライチェーンの構築が進むと期待されます。また、新たな用途開発や、既存用途における性能向上を目指した研究開発も継続されるでしょう。例えば、特定の機能性材料の合成における反応溶媒としての利用拡大や、より低VOCな製品設計への貢献などが考えられます。ただし、原料価格の変動リスクや、代替溶剤との競争は常に存在するため、生産効率の向上と技術革新が、将来の市場競争力を維持する上で不可欠となります。