エチルアルコール (エタノール) 市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

エタノール市場レポートは、グレード(燃料用グレード、工業用グレード、食品用グレード、医薬品用グレード、研究室用グレード)、エンドユーザー産業(自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、容量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エタノール市場の概要

本レポートは、エタノール市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。

市場の主要データ

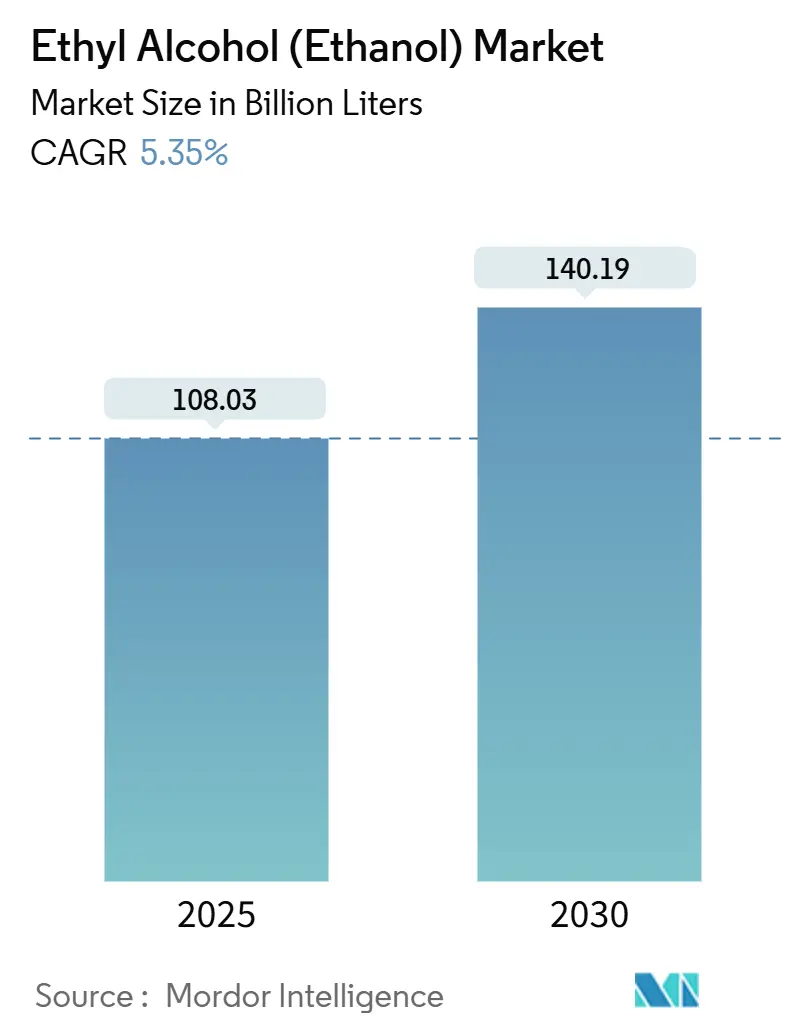

* 調査期間: 2019年~2030年

* 市場規模(2025年): 1,080.3億リットル

* 市場規模(2030年): 1,401.9億リットル

* 成長率(2025年~2030年): 年平均成長率(CAGR)5.35%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

エタノール市場は、2025年には1,080.3億リットルと推定され、2030年には1,401.9億リットルに達し、予測期間中にCAGR 5.35%で成長すると予測されています。この成長は、再生可能燃料の義務化強化、原料基盤の拡大、輸送部門における脱炭素化プログラムによって支えられています。また、持続可能な航空燃料(SAF)におけるプレミアムな機会が、さらなる成長の可能性を高めています。

トウモロコシやサトウキビを原料とする地域は、石油精製業者が再現困難な構造的なマージン優位性を提供しています。米国やブラジルにおける炭素クレジットプログラムの拡大は、低炭素生産への投資を加速させています。同時に、原料ヘッジの高度化、副産物による収益源、プロセス効率の向上により、生産者は短期的なトウモロコシや砂糖の価格変動から保護されています。

エタノール市場は、純粋な燃料添加剤事業から、航空、医薬品、バイオ化学品にわたる多様なプラットフォームへと移行しており、電気自動車の普及が液体燃料需要を再形成する中で、事業者に複数の収益ヘッジを提供しています。

主要なレポートのポイント

* グレード別: 2024年には燃料グレードエタノールが市場シェアの67.56%を占め、医薬品グレードは2030年までにCAGR 6.11%で拡大すると予測されています。

* 最終用途産業別: 2024年には自動車・輸送部門がエタノール市場シェアの65.43%を占め、化粧品・パーソナルケア部門は2030年までにCAGR 5.98%で成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの32.45%を占めて市場をリードし、アジア太平洋地域は2030年までに最速のCAGR 6.45%を記録すると予測されています。

世界のアルコール(エタノール)市場のトレンドと洞察

成長要因

1. ブレンド義務化と再生可能燃料基準の拡大:

* 米国の環境保護庁は2025年までの再生可能燃料義務(RVO)を確定し、年間150億ガロンのトウモロコシエタノールの安定的な需要を確保しています。

* ブラジルの「Combustível do Futuro」法は、ガソリンへのブレンド上限を27.5%から30%に引き上げ、13億リットルの追加需要を生み出しました。

* インドは、2025年までにE10からE20への義務化、2030年までにE30への移行を政策として掲げており、アジアの輸入フローを再構築しています。これらの法令は、消費の政策的下限を確立し、原油価格の変動から生産者を保護しています。

2. ガソリンに対するコスト競争力:

* 酵素製剤と酵母最適化の進歩により、変換エネルギー使用量が削減され、アルコール収率が最大23%向上し、改質ガソリンブレンドストックに対して持続的なコスト差を生み出しています。

* 再生可能なコーン油や高タンパク飼料などの副産物販売は、純現金コストを削減し、米国の主要な中西部工場がブレント原油が1バレル60米ドルを下回っても利益を維持できるようにしています。

* ブラジルでは、サトウキビ工場が粗利益スプレッドに応じて砂糖とエタノールの生産を切り替えることで、追加の裁定取引レバーを得ています。

3. フレックス燃料車(FFV)の普及拡大:

* ブラジルには8,500万台以上のFFVがあり、ゼネラルモーターズは2026年以降、バッテリー推進とE85互換性を組み合わせたハイブリッド電気フレックスプラットフォームを導入する予定です。

* 米国には2,100万台のFFVが導入されており、エネルギー省は2027年までに高エタノールブレンドの給油所密度が45%増加すると予測しています。

* インドは現在、自動車OEMに対し、型式承認の条件として特定のモデルをE20に対応させることを義務付けており、広大な二輪車市場における将来の需要を育成しています。

4. バイオ精製所への政府インセンティブ:

* 米国のインフレ削減法(IRA)第45Z条は、超低炭素エタノールに対し1ガロンあたり最大1.75米ドルを支払います。これは、炭素回収プロジェクトがライフサイクル強度を30 gCO₂e/MJ削減した場合、現在のラック価格の3分の1に相当する可能性があります。

* カリフォルニア州の低炭素燃料基準(LCFS)クレジットは最近、回避されたCO₂1トンあたり約79米ドルで取引され、中西部から州にパイプラインで供給されるエタノールに対し、1ガロンあたり0.28~0.32米ドルの追加収益をもたらしています。

* ブラジルのRenovaBioプログラムは、取引可能な脱炭素クレジット(CBIO)を提供し、2025年3月には118ブラジルレアルに達しました。連邦および州のインセンティブの積み重ね可能な性質は、早期参入者のリターンを増幅させ、炭素回収、バイオマスガス化、熱統合改修への資本展開を加速させています。

抑制要因

1. 原料価格の変動:

* トウモロコシとサトウキビは変動運営コストの最大70%を占め、トウモロコシ価格の0.50米ドル/ブッシェル変動は、1ガロンあたり0.14米ドルのマージン変動につながります。

* 先物市場やベーシススワップにより主要なブレンド業者は将来のリスクをヘッジできますが、小規模生産者は複数四半期の原料カバーを確保するための信用枠が不足している場合があります。

* ブラジルでは、砂糖価格が1ポンドあたり0.22米ドルを超えると、工場はサトウキビをエタノールから砂糖に転用する傾向があり、国内のガソリン需要がピークに達する祝祭シーズンに供給を制約します。

2. EV普及による液体燃料需要の抑制:

* 2024年には西ヨーロッパでバッテリー電気自動車の新規登録が20%を超え、中国の新エネルギー車セグメントは2025年に販売シェア35.7%で終了し、合わせて1日あたり約33万バレルのガソリン需要を代替しました。

* エタノールブレンド率は縮小する石油ガソリンプールに適用されるため、ブレンド比率が維持されても絶対量は減少します。

* しかし、インド、ブラジル、インドネシアなどの新興経済国は充電インフラが遅れており、柔軟な農業ベースのオクタン価ソリューションに依存しているため、エタノール市場は世界的な同期的な減少から緩衝されています。

セグメント分析

グレード別: 燃料グレードがボリュームの柱、特殊用途が成長を牽引

* 燃料グレードエタノール: 2024年にはエタノール市場シェアの67.56%を占め、世界の発酵能力の3分の2以上を吸収しています。このセグメントの規模は、政策的に義務付けられたブレンド目標と、芳香族化合物と比較して優れたオクタン価向上特性に支えられています。予測期間中、燃料グレードのエタノール市場規模は、炭素クレジットプログラムによる純収益の改善により、安定したCAGR 5.1%で拡大すると予測されています。

* 医薬品グレード: 2025年にはわずか49億リットルですが、生物製剤やワクチン生産における無菌製造および溶剤需要の増加に伴い、2030年までにCAGR 6.11%で最速の成長を遂げると予測されています。生産には追加の分留とエンドトキシン仕様が必要であり、1リットルあたりの価格は燃料グレードの数倍になります。

* 工業グレード: 塗料や化学中間体チェーンと関連しており、三井化学が2027年に大阪湾でエタノールから酸化エチレンへの経路を試験的に導入する計画から恩恵を受けています。

* ラボグレードおよび食品グレード: プレミアムなマージンを享受していますが、エタノール市場全体に占める割合は2%未満であり、燃料マージンが圧縮された際に、機敏な生産者にニッチな多様化ルートを提供します。

最終用途産業別: 自動車が中核、化粧品が成長を牽引

* 自動車・輸送部門: 2024年にはエタノール市場シェアの65.43%を占め、ガソリンブレンドが収益形成において依然として優位であることを示しています。しかし、EVの普及が加速する成熟した大西洋沿岸経済圏では、エタノール市場は徐々にボリュームの浸食に直面しています。

* 化粧品・パーソナルケア部門: CAGR 5.98%で成長しており、エタノールの速乾性と抗菌効果、特にプレミアムな香水やスキンケアトナーで活用されています。

* 医薬品需要: 注射剤や局所製剤において米国薬局方グレードのエタノールが指定されることで増加しています。

* 食品・飲料消費: アジアやラテンアメリカの新興国における安定したアルコール飲料需要により、安定しています。

これらの隣接分野は、エタノール産業を多様化させるとともに、炭素価格が設定されたガソリンが停滞または減少する可能性のある地域で、加重平均販売価格を引き上げています。

地域分析

* アジア太平洋地域: インドのブレンド目標の段階的引き上げとASEAN経済圏における裁量的モビリティの増加に牽引され、2030年までにCAGR 6.45%で世界をリードする成長を予測しています。インドは、糖蜜および穀物ベースの新規生産能力に12億リットルを投資しており、2027年までに国内供給量を85億リットルに押し上げる見込みですが、供給と義務化された需要とのギャップは、2020年代後半まで輸入需要が続くことを示唆しています。

* 北米: 2024年には世界のボリュームの32.45%のシェアを維持しており、統合されたトウモロコシエタノールバリューチェーン、高度な鉄道およびパイプライン物流、優れたリスク管理の深さに支えられています。連邦およびカリフォルニア州の炭素クレジット収益は、現在、一部の中西部工場の純収益の最大25%を占めており、2028年までに年間約1,200万トンのCO₂を隔離すると予想される炭素回収プロジェクトの早期導入を促進しています。

* ヨーロッパ: ドイツとフランスは堅調なE10消費を維持していますが、スカンジナビア市場は電化にシフトしており、長期的なガソリン需要を抑制しています。しかし、ReFuelEU Aviation規制は、2025年から2%の持続可能な航空燃料(SAF)ブレンドを義務付け、2030年までに6%に引き上げることで、オランダや英国の精製業者間でエタノールからジェット燃料への経路への関心を高めています。

* 南米: ブラジルのサトウキビの優位性と、中西部におけるトウモロコシエタノールの構築に牽引され、超低炭素ルートの供給ハブおよびイノベーションの試験場としての地位を確立しています。

* 中東およびアフリカ: 食料安全保障に合わせた糖蜜利用と小規模なフレックス燃料車パイロットに焦点を当てた初期段階の取り組みが、世界のアルコール貿易フローにおける長期的な選択肢を示唆しています。

競争環境

エタノール市場の競争は中程度であり、統合と技術的差別化が並行して進んでいます。

* 米国: 上位5社(POET、ADM、Valero、Green Plains、Flint Hills)が設置容量の約49%を支配しており、寡占状態には至っていませんが、調達力を持っています。Green Plainsのような企業は、超高タンパク飼料の副産物や、2025年後半から年間170万トンのCO₂を隔離すると予測される炭素回収パートナーシップを通じて、収率向上戦略を追求しています。

* ブラジル: Raízenは35のバイオ精製所で砂糖とトウモロコシの原料をブレンドし、Copersucarはサントス港の専用輸出ターミナルを利用して年間を通じて出荷を行っています。両グループは世界で最も低いライフサイクル炭素強度を誇り、CBIOクレジットを有利な評価で収益化しています。

* アジア: インドのPraj Industriesや中国のCOFCO Bio-Energyなどの既存企業は、技術と長期的なオフテイク契約を組み合わせたエンジニアリング、調達、建設(EPC)サービスを通じて、国内政策の恩恵を受けています。

* エタノールからジェット燃料へのプロジェクトへの関心の高まりは、Summit Next Gen、LanzaJet、Gevoなどの新規参入企業を生み出しており、最終投資決定の数年前に航空会社とのオフテイク契約を確保することで、プレミアムな航空分子への需要主導型拡大を示唆しています。

競争の最前線は、単なる生産能力だけでなく、炭素強度削減、副産物の価値化、インセンティブプールへの戦略的アクセスに移行しています。オンサイト炭素回収と発電廃熱統合を組み合わせた施設は、運用コストの削減と優れたクレジット収益の両方を達成しています。逆に、改修計画のない単一ラインの既存工場は、政策支援が超低炭素グレードに偏るにつれて、マージン圧縮のリスクに直面しています。

最近の業界動向

* 2025年9月: インドはアッサム州で初の竹ベースのエタノール工場を立ち上げました。この施設は、50億ルピー(5億8,000万米ドル)規模のバイオエタノール工場近くに設立され、グリーンバンブーからゼロ廃棄物プロセスでエタノールを生産します。

* 2025年2月: Gevo, Inc.は、ノースダコタ州のRed Trail Energyのエタノール工場と炭素回収資産を2億1,000万米ドルで買収しました。この施設は「Net-Zero North」と改称され、既存のインフラと炭素回収技術を通じて、同社の持続可能な航空燃料原料の生産能力を強化します。

本レポートは、エチルアルコール(エタノール)の世界市場に関する詳細な分析を提供しています。エタノールは、燃料、ビール、ワイン、ブランデーなどのアルコール飲料、皮膚感染症予防のための局所治療薬、医薬品製剤、化粧品、香水など、幅広い用途で使用される透明な液体です。市場は、グレード別、最終用途産業別、地域別に細分化され、各セグメントの市場規模と予測が数量(百万リットル)ベースで示されています。

世界のエタノール市場は、2025年には1,080.3億リットルに達し、2030年までには1,401.9億リットルに成長すると予測されています。2025年から2030年までの期間における年平均成長率(CAGR)は5.35%が見込まれています。特にアジア太平洋地域は、インドおよび東南アジアにおける燃料混合義務の拡大に支えられ、6.45%のCAGRで最も急速な成長を遂げる地域となるでしょう。また、2024年の市場において、燃料グレードのエタノールが67.56%を占め、需要の大部分を維持しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 燃料混合義務および再生可能燃料基準の拡大:世界的に環境規制が強化され、エタノール混合燃料の採用が推進されています。

* ガソリンに対するコスト競争力:エタノールがガソリンと比較して経済的に競争力を持つ場合、需要が増加します。

* フレキシブル燃料車(FFV)フリートの増加:FFVの普及により、エタノール燃料の消費量が増加しています。

* バイオ精製所への政府インセンティブ:各国政府によるバイオ燃料生産施設への支援策が、供給能力の拡大を後押ししています。

* エタノールからジェット燃料(ETJ)への経路の勢い:持続可能な航空燃料(SAF)としてのエタノールの可能性が高まっています。

一方で、市場の成長を抑制する要因も存在します。

* 原料価格の変動:エタノールの主要原料である農産物の価格変動が、生産コストに影響を与えます。

* 電気自動車(EV)の普及による液体燃料需要の抑制:EVの採用が進むことで、ガソリンやエタノールなどの液体燃料全体の需要が減少する可能性があります。

* 貿易政策と関税の不確実性:国際的な貿易政策や関税の変更が、市場の安定性に影響を与えることがあります。

本レポートでは、市場を以下の通り詳細に分析しています。

* グレード別: 燃料グレード、工業グレード、食品グレード、医薬品グレード、ラボグレード。

* 最終用途産業別: 自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要15カ国を含む広範な地域をカバーしています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAbengoa、ADM、Cargill, Incorporated、POET, LLC、Valero Energy Corporationなど主要20社の企業プロファイルが含まれています。これにより、市場の主要プレーヤーとその戦略、製品・サービス、最近の動向が把握できます。

本レポートは、市場の機会と将来の展望についても考察しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 混合義務と再生可能燃料基準の拡大

- 4.2.2 ガソリンに対するコスト競争力

- 4.2.3 フレックス燃料車保有台数の増加

- 4.2.4 バイオ精製所に対する政府のインセンティブ

- 4.2.5 エタノールからジェット燃料への経路(ETJ)の勢い

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 EVの普及による液体燃料需要の抑制

- 4.3.3 貿易政策と関税の不確実性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 グレード別

- 5.1.1 燃料グレード

- 5.1.2 工業用グレード

- 5.1.3 食品グレード

- 5.1.4 医薬品グレード

- 5.1.5 実験用グレード

- 5.2 最終用途産業別

- 5.2.1 自動車および輸送

- 5.2.2 食品および飲料

- 5.2.3 医薬品

- 5.2.4 化粧品およびパーソナルケア

- 5.2.5 その他の最終用途産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Abengoa

- 6.4.2 ADM

- 6.4.3 Advanced BioEnergy LLC

- 6.4.4 BP p.l.c.

- 6.4.5 Cargill, Incorporated

- 6.4.6 Copersucar

- 6.4.7 Flint Hills Resources

- 6.4.8 Gevo, Inc.

- 6.4.9 Green Plains Inc.

- 6.4.10 HBL

- 6.4.11 INEOS

- 6.4.12 POET, LLC

- 6.4.13 Raízen

- 6.4.14 Sasol

- 6.4.15 Tereos

- 6.4.16 Thai Bioethanol Co.

- 6.4.17 The Andersons Inc.

- 6.4.18 Triveni Engineering & Industries Ltd.

- 6.4.19 Ubon Bio Ethanol Public Company Limited

- 6.4.20 Valero Energy Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エチルアルコール、または化学名エタノールは、私たちの日常生活から産業活動に至るまで、極めて広範な分野で利用されている重要な有機化合物です。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、定義として、エチルアルコールは化学式C2H5OHで表されるアルコールの一種です。無色透明で揮発性があり、特有の芳香を持つ液体であり、引火性があります。水とは任意の割合で混和するという特性を持ち、多くの有機溶媒にも溶けるため、非常に汎用性の高い物質として知られています。自然界では、糖類が酵母によって発酵する過程で生成され、古くから酒の主成分として利用されてきました。また、石油化学工業においては、エチレンを水和させることで合成することも可能です。この二つの主要な製造方法が、エタノールの多様な供給源を形成しています。

次に、エタノールはその製造方法や用途に応じていくつかの種類に分類されます。製造方法による分類では、バイオマスを原料とする「発酵エタノール」と、石油由来のエチレンを原料とする「合成エタノール」があります。発酵エタノールは、サトウキビ、トウモロコシ、糖蜜などの糖質やデンプン質を酵母で発酵させて得られ、飲用アルコールや燃料用、一部の工業用アルコールとして広く用いられています。一方、合成エタノールは、高純度が得やすく、主に工業用溶剤や化学原料、試薬として利用されます。用途や純度による分類では、酒税法で厳しく管理される「飲用アルコール」、燃料として利用される「燃料用アルコール」、そして溶剤、消毒剤、化学原料など幅広い用途に供される「工業用アルコール」があります。工業用アルコールの中には、飲用を防止するために苦味剤や他のアルコールなどを添加した「変性アルコール」と、添加物を含まない「未変性アルコール」が存在し、それぞれ異なる法規制の下で取り扱われます。医療分野では、消毒用エタノールとして高純度のものが使用されています。

エタノールの用途は非常に多岐にわたります。最も身近な用途としては、日本酒、ビール、ワイン、焼酎、ウイスキーなど、様々な「酒類」の主成分として飲用されています。また、近年では地球温暖化対策の一環として、ガソリンに混合して使用される「バイオエタノール燃料」としての利用が拡大しています。これは、再生可能なバイオマスから生産されるため、カーボンニュートラルな燃料として注目されています。工業分野では、その優れた溶解性を活かし、塗料、インク、接着剤、化粧品、香料、医薬品の製造における「溶剤」として不可欠な存在です。さらに、医療機関や食品工場、家庭において、手指や器具の「消毒・殺菌剤」としても広く用いられています。これは、エタノールがタンパク質を変性させる作用により、細菌やウイルスの活動を抑制するためです。化学工業においては、酢酸、酢酸エチル、ジエチルエーテル、エチレンなどの様々な有機化合物を合成するための重要な「化学原料」としても機能しています。その他にも、不凍液の成分や抽出溶媒、分析試薬など、数えきれないほどの用途で私たちの生活や産業を支えています。

エタノールの生産と利用を支える技術は多岐にわたります。製造技術においては、発酵エタノールの場合、酵母の品種改良や発酵プロセスの最適化により、より効率的かつ低コストでエタノールを生産する技術が進化しています。特に、食料と競合しない非食料系バイオマス(セルロース系バイオマス)からエタノールを生産する「第二世代バイオエタノール」の技術開発は、持続可能な社会の実現に向けた重要な課題とされています。合成エタノールの場合には、エチレンの水和反応における触媒技術の改良や反応条件の最適化が、生産効率と純度向上に寄与しています。精製技術としては、沸点の違いを利用した多段蒸留が一般的ですが、高純度化のためには共沸蒸留や膜分離、吸着などの高度な技術が用いられます。また、工業用アルコールとして飲用防止のために添加される変性剤の種類や配合を最適化する「変性技術」も重要です。利用技術の面では、エタノールを直接燃料とする燃料電池の開発や、エタノールを原料としてバイオプラスチックや航空燃料など、より高付加価値な化学品を製造するプロセス技術の研究が進められています。

エタノールの市場は、飲用、工業用、燃料用と幅広い需要に支えられており、その規模は非常に大きいものです。特に、消毒用途の需要は感染症の流行状況によって大きく変動し、近年ではその重要性が再認識されています。供給面では、発酵エタノールはサトウキビやトウモロコシといった農産物を原料とするため、これらの作物の豊作不作や国際価格、さらには気候変動の影響を受けやすい特性があります。一方、合成エタノールは石油化学製品であるエチレンを原料とするため、原油価格の動向に連動する傾向が見られます。世界の主要なバイオエタノール生産国は、サトウキビを原料とするブラジルと、トウモロコシを原料とする米国であり、これらの国の生産動向が国際市場に大きな影響を与えます。エタノールの取り扱いには、その用途に応じて様々な法規制が適用されます。例えば、飲用アルコールは酒税法、引火性液体であることから消防法、変性剤の種類によっては毒物及び劇物取締法、高圧ガス保安法など、多岐にわたる法律によって厳しく管理されています。これらの規制は、製品の安全性確保と適正な流通を目的としています。

エタノールの将来展望は、持続可能性と技術革新がキーワードとなります。地球温暖化対策と化石燃料依存からの脱却を目指す世界的な潮流の中で、バイオエタノールは再生可能エネルギー源としての重要性を一層高めていくでしょう。特に、食料と競合しない非食料系バイオマス、例えば木材チップや稲わら、藻類などを原料とする「第二世代」や「第三世代」のバイオエタノール生産技術の確立と普及が、今後の大きな焦点となります。これにより、食料安全保障への懸念を払拭しつつ、持続可能な燃料供給が可能になると期待されています。また、エタノールを単なる燃料としてだけでなく、バイオプラスチックの原料や、航空機用バイオジェット燃料など、より高機能な化学品への転換を図る研究開発も活発に進められています。これは、エタノールが持つ炭素源としてのポテンシャルを最大限に引き出す試みです。課題としては、生産コストの削減、効率的な流通インフラの整備、そして食料との競合問題や土地利用の最適化といった社会的な側面も考慮しながら、技術開発と政策支援が一体となって進められる必要があります。エタノールは、今後も私たちの社会において、エネルギー、化学、医療など多方面で不可欠な役割を担い続けることでしょう。