エチレングリコールジアセテート (EGDA) 市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

エチレングリコールジアセテート(EGDA)市場レポートは、用途別(塗料・コーティング、化粧品、医薬品、樹脂、接着剤、インク、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて数量(トン単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エチレングリコールジアセテート(EGDA)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれております。本市場は、塗料・コーティング、化粧品、医薬品、樹脂、接着剤、インクなどの用途、およびアジア太平洋、北米、欧州、南米、中東・アフリカといった地域にセグメント化されており、市場規模は量(トン)で提供されます。

市場概要

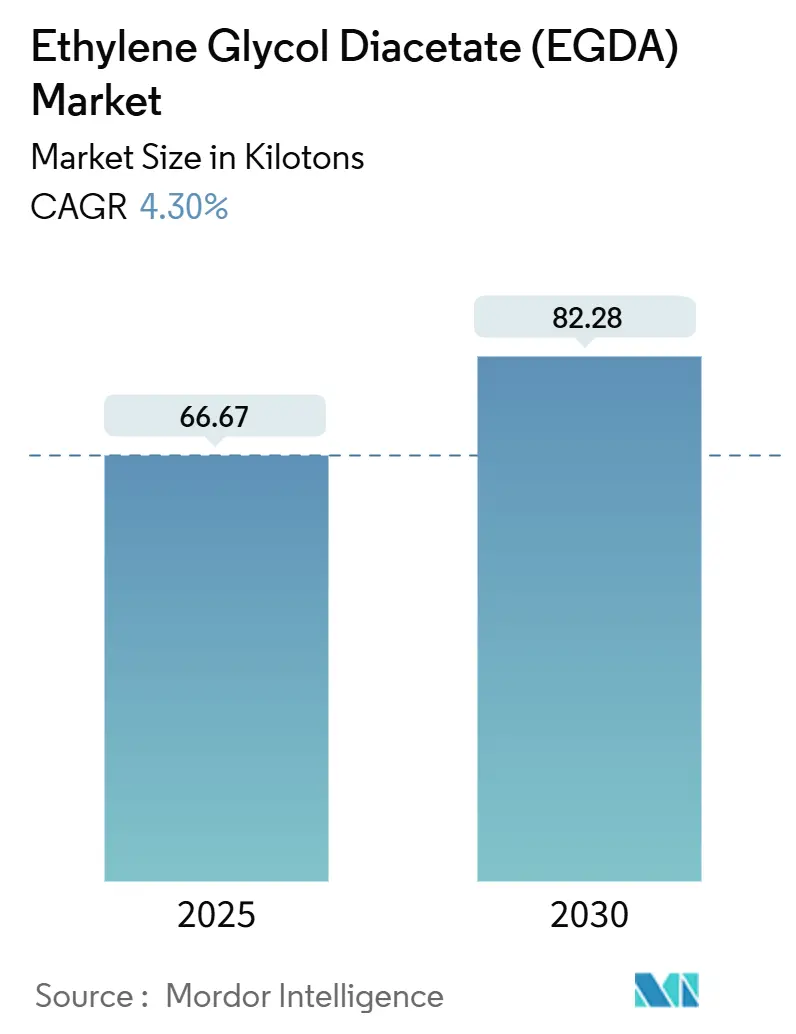

2025年におけるエチレングリコールジアセテート(EGDA)市場の規模は66.67キロトンと推定されており、2030年には82.28キロトンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.30%です。

COVID-19パンデミックは、サプライチェーンの混乱、産業活動の減少、様々な用途における溶剤需要の低下により、EGDA市場に大きな影響を与えました。しかし、パンデミック後は産業活動の再開と世界貿易の正常化に伴い、EGDAの需要は回復の兆しを見せております。

市場の成長を牽引する主な要因としては、塗料・コーティング産業からの需要増加と、鋳造産業からの需要増加が挙げられます。一方で、環境問題、規制上の制限、原材料価格の変動が市場の成長を阻害する要因となることが予想されます。しかし、EGDAが化学産業の持続可能な変革を主導し、多様な産業で持続可能なソリューションを開拓する可能性は、予測期間中の機会を提供すると考えられます。

地域別に見ると、アジア太平洋地域がEGDA市場を支配しており、中国、インド、日本といった国々での消費増加がその主な要因です。同地域は、最も急速に成長している市場でもあります。

主要な市場トレンドと洞察

樹脂セグメントの市場支配

EGDAは、鋳造所のコアや金型製造における樹脂配合において極めて重要な結合剤として機能します。この結合特性は、鋳造時に溶融金属の高温に耐えうる堅牢な構造を形成するために不可欠です。結合剤としての役割に加え、EGDAは鋳造樹脂内の溶剤としても機能し、樹脂成分や添加剤の溶解と均一な分散を助けます。

鋳造所では、環境に優しく、代替バインダーと比較して毒性が低いという特性から、EGDA樹脂配合がますます好まれる傾向にあります。EGDAは、有機樹脂配合において架橋剤および溶剤として重要な役割を果たし、柔軟性を高めることで、その多面的な重要性を強調しています。

世界の主要な鋳造市場には、中国、インド、米国、ロシア、ドイツ、日本、メキシコ、ブラジルなどが含まれます。この分野への最近の投資は、EGDAの需要増加を示唆しています。例えば、2024年4月には、インドのGautam Casting Groupが国内需要の増加に対応するため、新しい鋳造設備工場を設立しました。この工場は、砂混合能力毎時40トン、生産性毎時60個の金型を目指して建設が進められています。

メーカーは鋳造排出量の削減にますます注力しており、低排出バインダーが鋳造時の有害汚染物質を大幅に削減できることを考慮すると、EGDAの環境に優しい特性は、近い将来、鋳造部門での需要をさらに高めるでしょう。さらに、有機樹脂製造における研究と革新の進展も、今後数年間でEGDAの需要に貢献すると予想されます。

アジア太平洋地域の市場支配

中国とインドは堅固な化学製造産業を有しており、EGDAの生産と供給に大きく貢献しています。

中国の塗料・コーティング産業は近年7%の成長を記録しており、Nippon PaintやAkzo Nobel NVといったグローバル企業を含む10,000社以上のコーティングメーカーが存在します。塗料・コーティング企業は中国への投資を増やしており、例えば、Nippon Paint Chinaの親会社であるNipsea Groupは、2024年6月に天津で9億6,000万元(約1億3,300万米ドル)を投じて新しい塗料工場を稼働させる予定です。また、Akzo Nobel NVは、2025年までに中国蘇州工場のコーティング生産能力を倍増させると発表し、上海の松江工場では水性テクスチャー塗料の新生産ラインに投資し、より持続可能な製品の供給能力を強化しています。

中国の接着剤市場は、包装、自動車、建設、電子産業などの最終用途セグメントの成長により、今後数年間で健全な成長が見込まれています。中国接着剤・粘着テープ工業協会によると、接着剤の生産量は2025年には855万トンに達すると予想されています。市場の成長潜在力から、様々なメーカーが生産能力拡大戦略を通じて国内の接着剤産業に投資しています。例えば、Henkel AG & Co. KGaAは、2023年6月に中国山東省煙台化学工業園区に新しい接着剤技術事業部門製造施設を開設し、約8億7,000万元(約1億2,008万米ドル)を投資して、中国における高性能接着剤製品の生産能力を強化する予定です。

インドでは、European Coatingsによると、複数のメーカーが新しい工場への投資や既存施設の能力拡張を行っており、これが塗料・コーティングの需要を支え、ひいてはEGDA市場の需要を増大させると予想されています。例えば、Aditya Birla Group傘下のGrasim Industriesは、2024年2月に「Birla Opus」ブランドで塗料事業に参入しました。同社は2023会計年度に計画投資額を100億ルピー(約11億9,400万米ドル)に倍増させ、ハリヤナ州の拠点で年間13億3,200万リットルの総生産能力を目指しています。

インドは、様々な発展途上セクターを抱える巨大な接着剤市場です。2024年4月には、TOYO INK INDIAがインドのグジャラート州にある工場で溶剤系接着剤の生産能力を増強する意向を発表しました。この工場の稼働は2026年4月に予定されており、同工場の接着剤生産能力は3.5倍に増加すると予測されています。

これらの塗料・コーティング、接着剤、化粧品、医薬品といった産業における大規模な投資と生産能力の拡大が、エチレングリコールジアセテート(EGDA)の需要に大きな影響を与えると予想されます。

競争環境

エチレングリコールジアセテート(EGDA)市場は、部分的に統合された性質を持っています。市場の主要なプレーヤー(順不同)には、Eastman Chemical Company、Seqens、Shandong Lianchuang Fine Chemicals Co. Ltd、Somu Group of Companies、Jiangsu Ruijia Food Ingredient Co. Ltdなどが含まれます。

このレポートは、エチレングリコールジアセテート(EGDA)の世界市場に関する包括的な分析を提供しています。EGDAは、その高い沸点という特性から、多岐にわたる産業分野で重要な化学物質として利用されています。具体的には、塗料・コーティング、鋳造化学品、接着剤、医薬品、化粧品といった幅広いアプリケーションでその価値を発揮しています。特に、環境規制の強化や性能向上への要求が高まる中、塗料やインクの製造において、エチレングリコールモノエチルエーテルアセテート、シクロヘキサノン、ブチルセロソルブ、ジプロピレングリコールモノエチルエーテルアセテート、ジベーシックエステルといった従来の溶剤の代替品として、EGDAの採用が拡大している点が注目されます。

本レポートでは、市場を主要な用途別および地理的地域別に詳細にセグメント化し、分析を行っています。用途別セグメントには、塗料・コーティング、化粧品、医薬品、樹脂、接着剤、インク、その他が含まれており、それぞれの分野におけるEGDAの需要動向が掘り下げられています。地理的セグメントは、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他欧州地域)、南米(ブラジル、アルゼンチン、その他南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)といった広範な地域をカバーし、合計15カ国における市場規模と将来予測が量(トン)ベースで提示されています。

市場の動向を分析すると、いくつかの重要な推進要因と抑制要因が明らかになります。主要な推進要因としては、世界的に拡大する塗料・コーティング産業からの需要の増加が挙げられます。特に、建築、自動車、工業用途などでの需要がEGDA市場を牽引しています。また、鋳造産業における化学品の需要増加も、EGDA市場の成長を後押しする重要な要素となっています。一方で、市場の成長を抑制する要因としては、環境保護に対する意識の高まりに伴う厳しい環境規制や、原材料価格の変動性が挙げられます。これらの要因は、生産コストやサプライチェーンに影響を与え、市場参加者にとって課題となっています。レポートでは、これらの市場動向を理解するために、業界のバリューチェーン分析やポーターのファイブフォース分析といったフレームワークを用いて、競争構造と市場の魅力を深く掘り下げています。

市場規模と将来予測に関して、2024年におけるEGDA市場の規模は63.80キロトンと推定されています。この市場は、2025年には66.67キロトンに達すると見込まれており、2030年までの予測期間においては、年平均成長率(CAGR)4.30%で着実に成長し、最終的には82.28キロトンに達すると予測されています。地域別に見ると、アジア太平洋地域がEGDA市場において最大の市場シェアを占めており、今後も最も高い成長率を示すと予測されています。これは、同地域の急速な工業化、建設活動の活発化、および塗料・コーティング産業の拡大に起因しています。

競争環境の分析では、市場における主要プレイヤーの戦略的動向が詳細に検討されています。これには、市場シェアの獲得や競争優位性の確立を目指した合併・買収、合弁事業、提携、契約といった活動が含まれます。主要な市場プレイヤーとしては、Eastman Chemical Company、Seqens、Shandong Lianchuang Fine Chemicals Co. Ltd、Somu Group of Companies、Jiangsu Ruijia Food Ingredient Co. Ltdなどが挙げられており、これらの企業が市場の方向性を形成しています。

将来の市場機会とトレンドとしては、化学産業全体における持続可能な変革を主導する役割がEGDAに期待されています。また、多様な産業分野において、より環境に優しく高性能な持続可能なソリューションを開拓していくことが、今後の重要なトレンドとして指摘されています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場予測を提供し、市場参加者や投資家にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 塗料・コーティング産業からの需要増加

- 4.1.2 鋳造産業からの需要増加

-

4.2 阻害要因

- 4.2.1 環境問題と規制上の制限

- 4.2.2 原材料価格の変動

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 塗料とコーティング

- 5.1.2 化粧品

- 5.1.3 医薬品

- 5.1.4 樹脂

- 5.1.5 接着剤

- 5.1.6 インク

- 5.1.7 その他

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 イーストマン・ケミカル・カンパニー

- 6.4.2 エターニス・ファイン・ケミカルズ UK Ltd

- 6.4.3 杭州ベターケムテック Ltd

- 6.4.4 江蘇瑞佳食品原料有限公司

- 6.4.5 リアクトケム株式会社

- 6.4.6 セクエンス

- 6.4.7 山東連創ファインケミカルズ有限公司

- 6.4.8 ソム・グループ・オブ・カンパニーズ

- 6.4.9 スワスティック・グループ

- 6.4.10 宜興凱欣化学有限公司

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 化学産業の持続可能な変革を主導する

- 7.2 多様な産業における持続可能なソリューションの開拓

*** 本調査レポートに関するお問い合わせ ***

エチレングリコールジアセテート、略称EGDAは、化学式C6H10O4で表される有機化合物であり、エチレングリコールと酢酸がエステル結合したジアセテートです。無色透明の液体で、穏やかなエステル臭を持ち、その優れた溶解性、低い揮発性、高い沸点といった特性から、様々な産業分野で重要な溶剤として広く利用されています。特に、環境負荷の低い「グリーン溶剤」の一つとして注目されており、その低毒性や生分解性も高く評価されています。塗料やインクの分野では、その遅い蒸発速度が塗膜のレベリング性や光沢を向上させる効果があり、高品質な仕上がりを実現するために不可欠な成分となっています。また、表面張力が低いため、基材への濡れ性を高め、均一な塗布を可能にする点も大きな特徴です。

EGDAの種類についてですが、EGDA自体は単一の化学構造を持つ化合物であるため、厳密な意味での「種類」は存在しません。しかし、製品としては、その純度やグレードによって区別されることがあります。例えば、工業用途向けの高純度品や、特定の精密な用途に特化したさらに高純度の製品などが供給されています。これらの純度の違いは、最終製品の品質や性能に直接影響を与えるため、用途に応じて適切なグレードを選択することが重要です。一般的には、99%以上の高純度で提供されることが多く、不純物の含有量が少ないほど、臭気や色相、反応性などの面で安定した性能を発揮します。特定の用途向けに、他の溶剤とブレンドされた形で提供されることもありますが、これはEGDAを主成分とする混合物であり、EGDAそのものの種類とは異なります。

EGDAの用途は非常に多岐にわたります。最も主要な用途の一つは、塗料およびコーティング分野における溶剤です。自動車用塗料、コイルコーティング、木工用塗料、印刷インキ、缶コーティングなど、幅広い種類の塗料において、その優れた溶解性と遅い蒸発速度が、塗膜の平滑性、光沢、および作業性の向上に貢献します。特に、高固形分塗料や水性塗料の助溶剤としても有効であり、VOC(揮発性有機化合物)排出量の削減に寄与します。また、接着剤の溶剤としても利用され、様々な樹脂の溶解を助け、接着性能を高めます。洗浄剤の分野では、工業用洗浄剤、脱脂剤、塗料剥離剤などに配合され、その強力な溶解力と安全性から、金属部品の洗浄やメンテナンスに用いられています。その他、繊維加工における染色助剤やプリント糊の溶剤、電子部品製造におけるフォトレジスト溶剤や基板洗浄剤、さらには一部の香料やフレーバーのキャリアとしても使用されることがあります。

関連技術としては、まずEGDAの製造技術が挙げられます。EGDAは、エチレングリコールと酢酸(または無水酢酸)を酸触媒の存在下でエステル化反応させることによって合成されます。この反応は、バッチ式または連続式で行われ、反応生成物から未反応原料や副生成物を蒸留によって分離・精製することで高純度のEGDAが得られます。触媒としては、硫酸やイオン交換樹脂などが一般的に用いられます。また、EGDAは他の溶剤とのブレンドによってその性能を最大限に引き出すことが多いため、溶剤ブレンド技術も関連が深いです。例えば、速乾性を求める場合は揮発性の高い溶剤と組み合わせ、逆に遅乾性を求める場合はさらに揮発性の低い溶剤と組み合わせるなど、用途に応じた最適な溶剤設計が行われます。環境規制の強化に伴い、低VOC溶剤や水性化技術が発展する中で、EGDAはその特性からこれらの技術と密接に連携し、環境配慮型製品の開発に貢献しています。

市場背景としては、EGDA市場は近年、堅調な成長を続けています。この成長の主な要因は、世界的な環境規制の強化、特にVOC排出量規制の厳格化です。これにより、従来の高VOC溶剤から、EGDAのような低VOCまたはVOCフリーの溶剤への切り替えが進んでいます。特に、アジア太平洋地域、中でも中国やインドといった新興国における工業化の進展と、それに伴う塗料、インキ、接着剤などの需要増加が市場を牽引しています。自動車産業や建設産業の成長も、高性能コーティングの需要を高め、EGDAの消費を促進しています。主要な市場プレイヤーとしては、イーストマンケミカル、ダウケミカル、セロネーゼといった大手化学メーカーが挙げられ、彼らはグローバルな供給網と技術開発力で市場をリードしています。また、消費者の安全性や環境意識の高まりも、低毒性で生分解性のあるEGDAの需要を後押ししています。

将来展望として、EGDA市場は今後も持続的な成長が見込まれています。環境規制のさらなる強化は、引き続きEGDAのような環境配慮型溶剤への需要を促進するでしょう。特に、欧米や日本だけでなく、新興国においても環境意識が高まることで、EGDAの採用が拡大すると考えられます。また、高性能化が進む塗料やインキ、接着剤の分野では、EGDAが提供する優れたレベリング性や光沢、作業性が引き続き高く評価され、不可欠な成分としての地位を確立していくでしょう。新たな用途開発も期待されており、例えば、先端材料の製造プロセスにおける特殊溶剤や、医薬品分野での溶剤・賦形剤としての応用研究が進められています。さらに、持続可能性への関心の高まりから、バイオマス由来のエチレングリコールや酢酸を用いたバイオベースEGDAの製造技術開発も進む可能性があります。これにより、化石燃料への依存度を低減し、より環境に優しい製品としての価値を高めることが期待されます。一方で、他の「グリーン溶剤」との競争や、原材料価格の変動といった課題も存在しますが、EGDAはその優れた特性と環境適合性により、今後も化学産業において重要な役割を担い続けるでしょう。