エチレングリコール市場の規模・シェア分析:成長動向と予測(2025年~2030年)

エチレングリコール市場レポートは、製品タイプ(モノエチレングリコール、ジエチレングリコール、トリエチレングリコール)、製造プロセス(エチレンオキシド法、石炭由来MEG、バイオベース法)、用途(ポリエステル繊維、PET、不凍液・冷却剤など)、最終用途産業(自動車、石油・ガス、プラスチック・包装など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

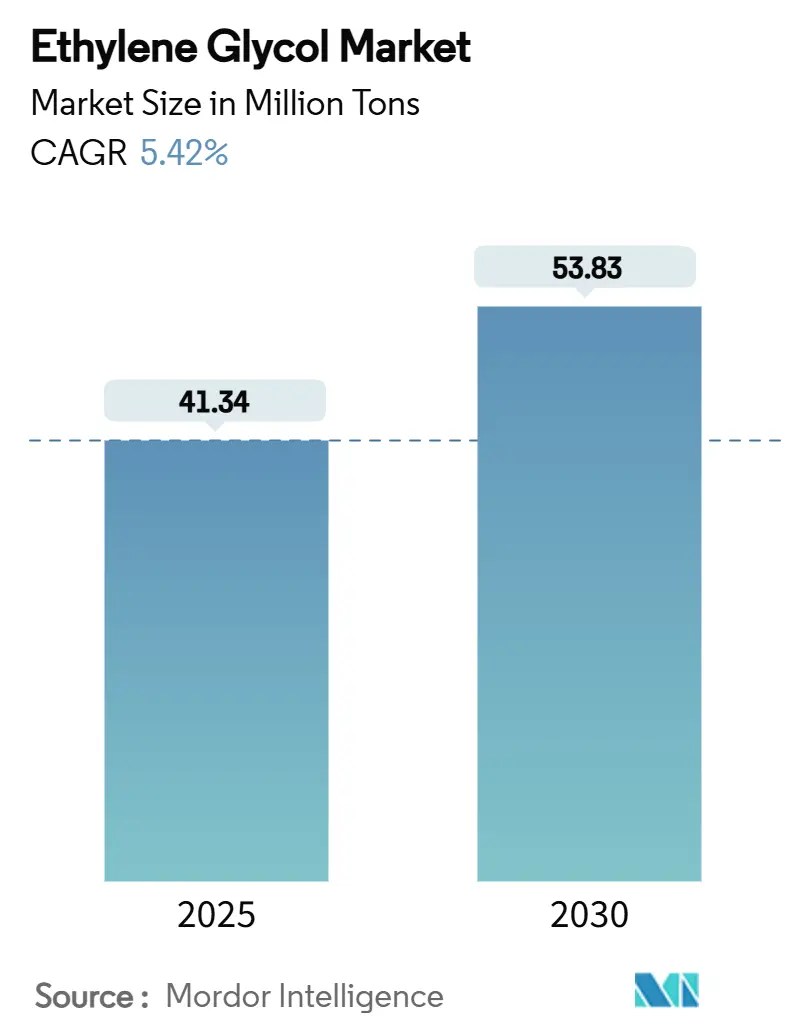

エチレングリコール市場は、2019年から2030年を調査期間としており、2025年には4,134万トン、2030年には5,383万トンに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)5.42%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。主要企業には、BASF、中国石油化工(Sinopec)、ダウ(Dow)、SABIC、シェル(Shell plc)などが挙げられます。

この市場の成長は、ポリエステル繊維の持続的な需要、新興国におけるPETパッケージングの急速な成長、電気自動車(EV)における熱管理要件の拡大によって支えられています。一方で、原料価格の変動や環境規制の強化といった課題も存在します。これに対し、製品開発者はバイオベース技術への投資を加速させ、大手石油化学企業は原料の柔軟性と規模を確保するために大規模クラッカーの拡張を進めています。また、川下の加工業者は、地政学的な供給ショックに対抗し、急速に成長する地域市場の機会を捉えるため、戦略的な調達拠点を拡大しています。持続可能性への要求が高まるにつれて競争が激化しており、循環型経済への取り組み、高度なリサイクル技術、低炭素生産ルートへの資本投入が増加しています。

本レポートは、世界のエチレングリコール市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、および詳細な調査範囲を明確にし、厳格な調査方法論に基づいて市場の全体像を提示しています。

エグゼクティブサマリーによると、世界のグリコール市場は堅調な成長が見込まれており、2025年の4,134万トンから、2030年には5,383万トンに達すると予測されています。この期間における年平均成長率(CAGR)は5.42%です。製品タイプ別では、モノエチレングリコール(MEG)が市場の圧倒的なシェア(87.58%)を占めており、ポリエステル繊維やPET樹脂製造におけるその不可欠な役割が市場を牽引しています。

市場の成長を促進する主要な要因は多岐にわたります。新興経済国におけるPETボトル需要の急増は、市場拡大の大きな原動力の一つです。また、電気自動車(EV)の普及に伴い、バッテリーの熱管理システムに不可欠なエチレングリコールベースの冷却剤の需要が増加しており、これにより自動車エンドユーザーセグメントは6.12%という高いCAGRで成長すると見込まれています。アジア地域におけるMEGメガクラッカーの生産能力拡大も、供給面から市場成長を支えています。さらに、持続可能性への意識の高まりから、コーンシュガー経路を介したバイオベースMEGへの移行が進んでおり、製造プロセス別ではバイオベース経路が9.15%と最も高いCAGRで成長すると予測されています。サプライチェーンの混乱に対するリスクヘッジとして、繊維大手による戦略的な在庫積み増しなども市場需要に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。原油価格に連動する原料価格の変動性は、生産コストに影響を与え、市場の不確実性を高める可能性があります。欧州連合(EU)のREACH規制によるジエチレングリコール(DEG)の職場曝露に対する厳しい制限も、特定の製品タイプに影響を及ぼします。また、2028年以降はPETのリサイクル技術の進展により、バージンMEGの需要が一部減少する可能性が指摘されています。しかし、クローズドループグリコール分解プロセスでは依然として新規MEGの投入が必要とされるため、リサイクルによる需要浸食は部分的に相殺されると見られています。

本レポートでは、市場を製品タイプ(モノエチレングリコール、ジエチレングリコール、トリエチレングリコール)、製造プロセス(エチレンオキシド経路、石炭-MEG(CTM)、バイオベース経路)、主要な用途(ポリエステル繊維、PET、不凍液・冷却剤、工業用フィルム・シートなど)、およびエンドユーザー産業(自動車、石油・ガス、プラスチック・包装、医療・医薬品、繊維・アパレルなど)といった多様なセグメントで詳細に分析しています。さらに、市場のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場構造と競争の度合いを深く掘り下げています。

地域別分析では、アジア太平洋地域が市場シェアの58.77%を占め、2030年までの地域別CAGRも5.83%と最も速い成長を遂げると予測されており、世界のグリコール需要成長を牽引する主要地域であることが強調されています。特に中国、インド、日本、韓国、ASEAN諸国がこの地域の成長に大きく貢献しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。BASF、中国石油化工(Sinopec)、Dow、三菱ケミカルグループ、Reliance Industries Limited、SABICなど、グローバルレベルで事業を展開する主要企業の詳細なプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望に焦点を当て、特に未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。この分析は、市場参加者が戦略的な意思決定を行う上で貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新興国におけるPETボトル需要の急増

- 4.2.2 EV熱管理用電動化冷却剤

- 4.2.3 アジアのMEGメガクラッカーによる生産能力拡大

- 4.2.4 コーンシュガー経路によるバイオベースMEGへの移行

- 4.2.5 サプライチェーンの混乱の中での繊維大手による戦略的備蓄

-

4.3 市場抑制要因

- 4.3.1 原油価格に連動する原料価格の変動

- 4.3.2 DEGの職場曝露に対するEU REACHの厳格な規制

- 4.3.3 2028年以降のリサイクルによるPET需要の破壊

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 モノエチレングリコール (MEG)

- 5.1.2 ジエチレングリコール (DEG)

- 5.1.3 トリエチレングリコール (TEG)

-

5.2 製造プロセス別

- 5.2.1 エチレンオキシド法

- 5.2.2 石炭由来MEG (CTM)

- 5.2.3 バイオベース法

-

5.3 用途別

- 5.3.1 ポリエステル繊維

- 5.3.2 PET

- 5.3.3 不凍液および冷却剤

- 5.3.4 工業用フィルムおよびシート

- 5.3.5 その他

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 石油・ガス

- 5.4.3 プラスチック・包装

- 5.4.4 医療・医薬品

- 5.4.5 繊維・アパレル

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 中国石油化工集団公司 (Sinopec)

- 6.4.3 ダウ

- 6.4.4 エクウェート石油化学会社

- 6.4.5 フォルモサプラスチックスコーポレーション、U.S.A.

- 6.4.6 インドラーマ・ベンチャーズ・パブリック・カンパニー・リミテッド

- 6.4.7 イネオス

- 6.4.8 ロッテケミカル株式会社

- 6.4.9 三菱ケミカルグループ株式会社

- 6.4.10 PTTグローバルケミカル・パブリック・カンパニー・リミテッド

- 6.4.11 リライアンス・インダストリーズ・リミテッド

- 6.4.12 SABIC

- 6.4.13 サソール

- 6.4.14 シェル plc

- 6.4.15 テクニップ・エナジーズ N.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エチレングリコールは、化学式C2H6O2(またはHOCH2CH2OH)で表される有機化合物であり、1,2-エタンジオールとも呼ばれます。無色透明でわずかに粘性のある液体で、特有の甘味がありますが、人体には有毒です。水やアルコール類と容易に混和する性質を持ち、その最大の特長は非常に低い凝固点と高い沸点を持つことです。この特性から、不凍液や熱媒体として広く利用されるほか、ポリエステル繊維やPET樹脂の主要な原料として、現代社会において不可欠な基礎化学品の一つとなっています。吸湿性も高く、空気中の水分を吸収しやすい性質も持ち合わせています。

エチレングリコールは、その重合度によっていくつかの種類に分類されます。最も一般的なのはモノエチレングリコール(MEG)であり、ポリエステル製造の主原料として大量に消費されています。MEGの製造過程では、副生成物としてジエチレングリコール(DEG)やトリエチレングリコール(TEG)も生成されます。DEGはMEGよりも高い沸点と吸湿性を持ち、溶剤や吸湿剤、ウレタン原料などに利用されます。TEGはさらに高沸点で、天然ガスの脱水剤や溶剤として用いられます。これらはエチレンオキシドと水の反応条件を調整することで、生成比率をある程度制御することが可能です。さらに、重合度をさらに高めたポリエチレングリコール(PEG)は、医薬品、化粧品、界面活性剤など、幅広い分野で利用される多機能なポリマーとして知られています。

エチレングリコールの用途は多岐にわたりますが、その大部分はポリエステル関連製品の原料として消費されます。具体的には、衣料品や産業資材に用いられるポリエステル繊維、飲料ボトルや食品容器、包装フィルムなどに使われるPET(ポリエチレンテレフタレート)樹脂の製造に不可欠です。これらの製品は、その優れた強度、耐久性、透明性から、私たちの日常生活に深く浸透しています。また、その優れた不凍性を活かし、自動車のエンジン冷却水や航空機の除氷液、冷媒、熱媒体として広く利用されています。特に寒冷地での車両や設備の凍結防止には欠かせない存在です。その他にも、塗料、インク、接着剤などの溶剤、ブレーキ液、コンデンサーの電解液、天然ガスの脱水剤、さらには化学中間体としてジオキサンやポリオールなどの製造にも用いられ、その応用範囲は非常に広範です。

エチレングリコールの主要な製造方法は、エチレンオキシド(EO)の水和反応によるものです。まず、石油化学製品であるエチレンを酸化してエチレンオキシドを製造し、次にこのエチレンオキシドを水と反応させることでエチレングリコールが得られます。この水和反応は、触媒を使用しない高温高圧下での反応や、酸触媒やイオン交換樹脂触媒を用いる方法などがあります。近年では、環境負荷低減の観点から、二酸化炭素(CO2)とエチレンオキシドからエチレンカーボネートを経由してエチレングリコールを合成する技術や、サトウキビやトウモロコシなどのバイオマスからエタノールを経由して製造するバイオマス由来エチレングリコールの開発も進められています。また、使用済みPETボトルを解重合してエチレングリコールとテレフタル酸に分解し、再び原料として利用するケミカルリサイクル技術も、資源循環型社会の実現に向けた重要な技術として注目されています。

エチレングリコールの世界市場は、主にポリエステル繊維およびPET樹脂の需要に強く牽引されています。特に、中国、インドをはじめとするアジア新興国の経済成長と人口増加に伴う衣料品、飲料、食品包装材の需要拡大が、市場を大きく押し上げています。主要な生産国は、安価なエチレン原料を豊富に持つ中東諸国や、大規模な生産設備を持つ中国、北米などです。SABIC、Dow Chemical、BASF、Reliance Industries、Sinopec、Formosa Plasticsといった大手化学メーカーが市場をリードしています。価格は、原料である原油やナフサの価格変動、需給バランス、為替レートなどに大きく影響されます。近年では、中国における石炭由来エチレングリコール(CTO-MEG)の生産能力増強が、市場の供給構造や価格形成に影響を与える要因となっています。環境規制の強化や持続可能性への意識の高まりも、バイオマス由来製品やリサイクル技術への投資を促し、市場の動向に変化をもたらします。

エチレングリコールの将来展望は、引き続き堅調な需要と環境対応へのシフトが主な焦点となります。ポリエステル繊維やPET樹脂の需要は、新興国を中心に今後も安定的に推移すると見込まれており、特にリサイクルPETの利用拡大は、エチレングリコールの需要を支える重要な要素となるでしょう。環境面では、地球温暖化対策としてCO2排出量削減が世界的な課題となる中、バイオマス由来エチレングリコールの商業化と普及が加速すると予想されます。これにより、化石燃料への依存度を低減し、持続可能な社会の実現に貢献することが期待されています。また、使用済みプラスチック問題への対応として、PETボトルのケミカルリサイクル技術のさらなる発展と実用化が進むことで、エチレングリコールの循環利用が促進されるでしょう。技術革新としては、より効率的で選択性の高い製造プロセスの開発や、新たな高機能材料への応用、エネルギー関連分野での利用拡大などが期待されます。一方で、原料価格の変動リスク、環境規制への対応コスト、競合製品との差別化、そしてサプライチェーンの安定化といった課題も存在します。これらの課題に対し、技術開発と国際協力が求められるとともに、その毒性に対する安全管理の徹底も引き続き重要となります。