エチレンプロピレンジエンモノマー (EPDM) 市場規模およびシェア分析 – 成長トレンドおよび予測 (2026年~2031年)

エチレンプロピレンジエンモノマー(EPDM)レポートは、製造プロセス(溶液重合プロセス、スラリー/懸濁プロセス、気相重合プロセス)、用途(自動車、建築・建設、製造業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エチレンプロピレンジエンモノマー(EPDM)市場の概要と将来予測

本レポートは、エチレンプロピレンジエンモノマー(EPDM)市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。調査期間は2020年から2031年で、市場は製造プロセス別(溶液重合プロセス、スラリー/懸濁プロセス、気相重合プロセス)、用途別(自動車、建築・建設、製造など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は数量(トン)で提供されています。

市場概要と予測

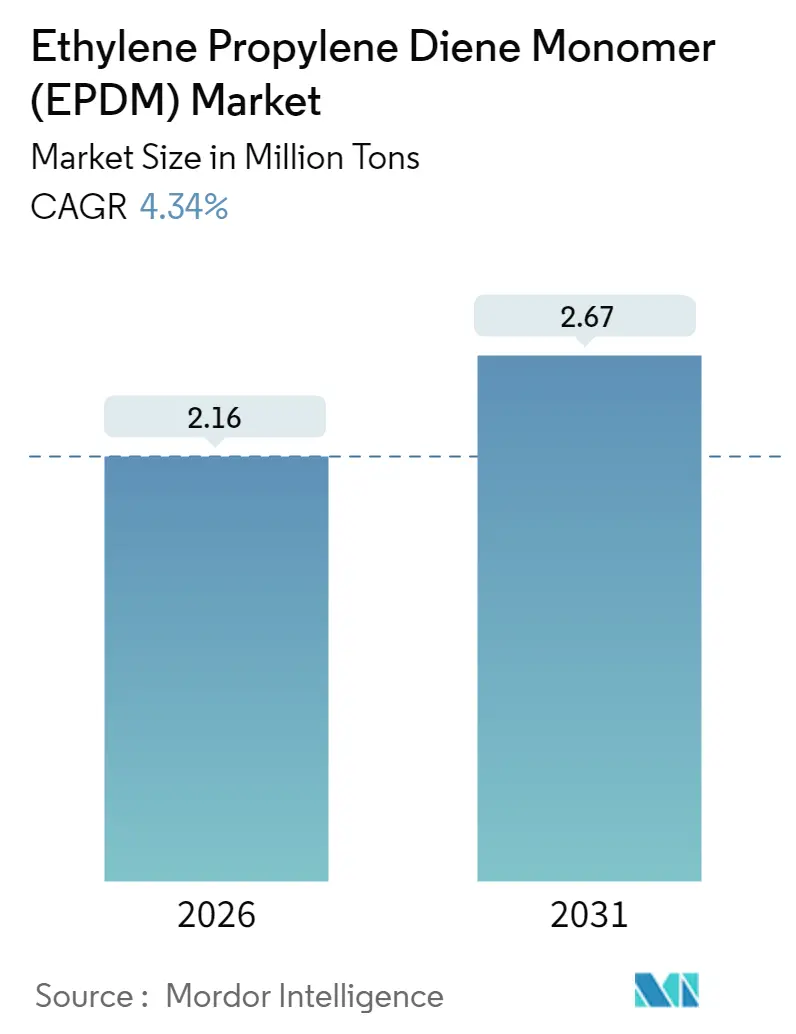

EPDM市場は、2025年に207万トンと評価され、2026年には216万トン、2031年には267万トンに達すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は4.34%です。この成長は、電気自動車(EV)のバッテリーシーリング、ネットゼロ建築の屋根膜、および初期の水素燃料電池の採用といった需要に牽引されています。EPDMは、最大150°Cの熱安定性と優れたオゾン耐性を持ち、これらの用途で高く評価されています。競争上の優位性は、ポリマー特性を損なうことなく炭素排出量を削減するバイオベース原料や先進触媒にますます依存しています。特にアジア太平洋地域における豊富なプロピレン供給は、市場の数量的リーダーシップを支え、コスト変動リスクを緩和しています。

主要な市場牽引要因

1. ネットゼロ建築におけるEPDM屋根膜の需要急増: EPDM膜は50年を超える耐用年数を持ち、熱可塑性プラスチックよりも有利なコストパフォーマンスを提供します。白色配合は太陽放射を反射し、LEEDやBREEAMなどのエネルギー効率認証取得に貢献します。EPDMはTPOやPVCよりも環境負荷が低いと評価されており、気候変動に強い建築物での採用が強化されています。

2. EV生産加速によるシール・ガスケット需要の増加: EVバッテリーは、-55°Cから+150°Cの熱サイクルに耐え、振動下でも弾性を保ち、冷却液グリコールや難燃剤への曝露に耐えるガスケットを必要とします。EPDMの低い圧縮永久ひずみは、バッテリーパックの完全性を保護し、湿気の侵入を制限します。高電圧車両アーキテクチャでは誘電性能が重要であり、EPDMは800Vシステムで安定した絶縁性を提供します。

3. 5Gインフラ展開による耐候性ケーブルの必要性: 5Gネットワークは誘電損失に敏感な高周波数で動作します。EPDM絶縁体は広い温度範囲で信号の明瞭さを維持し、通信事業者に高い稼働時間を提供します。UVおよびオゾン曝露に対する耐性は、屋上や屋外設置におけるメンテナンスコールを削減します。

4. 水素燃料電池インフラにおける高温エラストマーの必要性: 燃料電池スタックは、シールを酸性環境と継続的な熱サイクルに曝します。EPDMは水素脆化に耐えながら機械的強度を維持し、水素と酸素チャンバー間の相互拡散を防ぎます。このセグメントは、厳しい透過性および高温性能仕様を満たすための追加の配合コストを相殺するプレミアム価格を享受しています。

5. EPDMのリサイクルおよび脱硫化への循環経済推進: 欧州連合(EU)が主導する循環経済への推進は、EPDMのリサイクルと脱硫化技術の発展を促しています。

主要な市場抑制要因

1. 原油価格に連動する原料価格の変動: プロピレンとエチレンの価格高騰は、EPDMの利益率を圧迫します。アジアのエチレン価格は数ヶ月で二桁の変動を示し、タイヤやガスケットメーカーの契約交渉や在庫計画を複雑にしています。

2. 熱可塑性ポリオレフィンエラストマー(TPV)との競合: TPVはEPDMシールと比較して約30%の軽量化を実現し、自動車の燃費目標達成やサイクルタイム短縮に貢献します。加硫工程が不要なため、成形サイクルを短縮し、エネルギー消費を削減できます。EPDMは極端な温度域や長期的なオゾン安定性が求められる用途で優位性を保ちますが、TPVはドアシールや内装トリムでシェアを拡大しています。

3. 石油由来ポリマーに対する炭素強度への監視強化: EUの規制環境を中心に、石油由来ポリマーの炭素排出量に対する監視が強化されており、EPDMメーカーは持続可能性への対応を迫られています。

セグメント分析

* 製造プロセス別: 2025年には溶液重合がEPDM市場の59.10%を占め、主導的な地位を維持しています。これは、圧縮永久ひずみ性能に不可欠な厳密な分子量制御を可能にするため、自動車メーカーや屋根膜製造業者からプレミアム価格で支持されています。スラリー/懸濁重合は4.78%のCAGRで成長すると予測されており、ホースやケーブル絶縁材などの汎用グレードで採用が拡大しています。気相重合技術はニッチですが、特殊な圧縮シールに使用される超高分子量グレードで注目を集めています。

* 用途別: 2025年には自動車がEPDM市場の53.68%を占め、2031年までに4.59%のCAGRで成長すると予測されています。この成長は、車両全体の生産台数増加よりも、電気自動車1台あたりのEPDM使用量増加に主に牽引されています。バッテリーパックは、モジュールカバー、液体冷却マニホールド、高電圧コネクタ周辺に新たなシーリング箇所を導入し、内燃機関のガスケットが減少しても、1台あたりのEPDM使用量を増加させています。建築・建設は第2位の用途であり、長寿命の屋根膜がネットゼロ建築基準で採用されていることが成長を後押ししています。

地域分析

* アジア太平洋地域は、2025年にEPDM市場の56.05%を占め、最大の市場です。中国のバッテリーEV生産と韓国の錦湖ポリケムの22万トン規模の工場拡張に支えられています。統合型クラッカーやスチームクラッキング複合施設からの豊富なプロピレン供給が、原料リスクと輸送コストを削減し、この地域の4.58%のCAGRでの成長を後押ししています。

* 北米市場は、デトロイトの自動車メーカーによるEV展開加速と、商業用屋根工事請負業者によるエネルギー効率改善のためのEPDM指定により成長しています。

* 欧州は、実証されたライフサイクル上の利点を持つ材料を優遇する厳しい環境規制に牽引され、プレミアム用途で高いシェアを占めています。

* 中東・アフリカはインフラ主導の需要回復を示し、南米の需要はブラジルや近隣のプロピレン供給における石油化学投資サイクルに左右されます。

競争環境

世界のEPDM供給は中程度に断片化されています。差別化は、ARLANXEOのKeltan Ecoグレード(最大70%のバイオエチレン含有)やDowのNORDEL RENライン(39%低いカーボンフットプリント)に代表されるバイオベース含有量に重点が置かれています。高仕様セグメントでは価格競争は穏やかですが、汎用ホースやガスケットグレードでは原料価格が軟化すると割引競争が激化します。TPVの浸透は、規制上のリサイクル目標が熱性能要件を上回る用途で競争を激化させています。全体として、持続可能性の証明とアプリケーションエンジニアリングサポートのバランスを取れるサプライヤーが、プレミアムな利益率を確保し、コストベースの競争からシェアを守っています。

主要企業

Dow、ARLANXEO、Exxon Mobil Corporation、Kumho P&B Chemicals (Kumho Polychem)、SK geocentric Co., Ltd.などが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年8月:ARLANXEOは、従来のゴムと同等の性能を持つバイオベースEPDM代替品であるISCC PLUS認証Keltan Eco-BおよびEco-BCグレードをインドで発売しました。

* 2024年7月:Dowは、バイオ残留物から製造され、39%低いカーボンフットプリントを実現するバイオベースEPDMであるNORDEL RENを発表し、自動車および建設用途をターゲットとしています。

EPDM市場は、原料価格の変動やTPVとの競合といった課題に直面しながらも、その優れた性能特性により、EV、ネットゼロ建築、5Gインフラ、水素燃料電池といった成長分野で重要な役割を果たし続けると予測されます。

本レポートは、エチレンプロピレンジエンモノマー(EPDM)市場に関する包括的な分析を提供しています。EPDMは、優れた耐熱性、耐オゾン性、耐候性、耐老化性を特徴とする合成ゴムの一種であり、自動車部品、建築物の屋根材や防水シート、電線被覆、工業用ホース、ガスケットなど、多岐にわたる用途でその特性が活用されています。

世界のEPDM市場は堅調な成長を続けており、2026年には216万トンに達し、2031年には267万トンまで拡大すると予測されています。この期間における年平均成長率(CAGR)は4.34%と見込まれており、市場の活発な動向を示しています。

市場成長の主な推進要因としては、環境配慮型建築への関心の高まりに伴うネットゼロエネルギービルにおけるEPDM屋根膜の需要急増が挙げられます。また、電気自動車(EV)の生産が世界的に加速していることにより、高性能なシール材やガスケットへの需要が増加しています。さらに、5Gインフラの義務的な展開は、過酷な気象条件に耐えうる耐候性ケーブルの必要性を高めています。水素燃料電池インフラの発展も、高温環境下で使用可能なエラストマーへの需要を創出しています。加えて、資源の有効活用を目指す循環経済への世界的な動きが、EPDMのリサイクルや脱硫化技術の推進を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。原油価格に連動する原料(エチレン、プロピレン、ジエン)価格の変動性は、生産コストに影響を与え、市場の不確実性を高める可能性があります。また、熱可塑性ポリオレフィンエラストマー(TPO)などの代替材料との競合も激化しており、特に自動車用シール材では、熱可塑性加硫物(TPV)がEPDMの主要な競合として台頭しています。TPVは30%の軽量化とリサイクル性の容易さという利点を提供しますが、EPDMは高温領域での性能において依然として優位性を保っています。さらに、石油由来ポリマーに対する炭素強度に関する厳しい監視も、メーカーにとっての課題となっています。

用途別では、自動車用シーリングシステムがEPDM需要を最も大きく牽引しており、2025年には市場シェアの53.68%を占め、4.59%のCAGRで最も速い成長が見込まれています。この分野では、自動車の軽量化や耐久性向上にEPDMが不可欠な素材となっています。地域別では、アジア太平洋地域が2025年に56.05%のシェアを占める最大の消費地です。この優位性は、豊富なプロピレン供給と、中国、インド、日本、韓国といった国々における電気自動車および屋根膜製造拠点の集中に起因しています。

持続可能性への圧力が高まる中、主要サプライヤーは環境負荷の低減に向けた取り組みを進めています。例えば、「Keltan Eco」や「NORDEL REN」といったバイオベースEPDMグレードが導入されており、これらは最大70%の再生可能含有量や39%の炭素排出量削減を実現し、環境に配慮した製品選択肢を提供しています。

本レポートでは、EPDM市場を多角的に分析しています。具体的には、製造プロセス(溶液重合プロセス、スラリー/懸濁プロセス、気相重合プロセス)、用途(自動車、建築・建設、製造、電気・電子、その他)、および地理(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要15カ国)別に市場を詳細にセグメント化し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。また、市場の構造を理解するためのバリューチェーン分析や、サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の程度を評価するポーターのファイブフォース分析も実施されています。競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、ARLANXEO、Dow、LANXESS、Mitsui Chemicals Inc.、SK geocentric Co., Ltd.など主要14社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

さらに、本レポートは市場の機会と将来の展望、未開拓領域の評価についても言及しており、EPDM市場における潜在的な成長分野やイノベーションの可能性を探る上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ネットゼロビルディングにおけるEPDM屋根膜の需要急増

- 4.2.2 EV生産の加速がシールおよびガスケットの需要を押し上げ

- 4.2.3 耐候性ケーブルを必要とする5Gインフラの義務的な展開

- 4.2.4 水素燃料電池インフラには高温エラストマーが必要

- 4.2.5 EPDMのリサイクルと脱硫化に向けた循環経済の推進

- 4.3 市場の阻害要因

- 4.3.1 原油価格に連動する原料価格の変動

- 4.3.2 熱可塑性ポリオレフィンエラストマーとの競合

- 4.3.3 石油系ポリマーの炭素強度に対する精査

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製造プロセス別

- 5.1.1 溶液重合プロセス

- 5.1.2 スラリー/懸濁プロセス

- 5.1.3 気相重合プロセス

- 5.2 用途別

- 5.2.1 自動車

- 5.2.2 建築・建設

- 5.2.3 製造業

- 5.2.4 電気・電子

- 5.2.5 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 スペイン

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ARLANXEO

- 6.4.2 Carlisle Companies Inc.

- 6.4.3 Dow

- 6.4.4 ENEOS Materials Corporation

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Goodyear Rubber Company

- 6.4.7 Kumho P&B Chemicals (Kumho Polychem)

- 6.4.8 LANXESS

- 6.4.9 Lion Elastomers

- 6.4.10 三井化学株式会社

- 6.4.11 SABIC

- 6.4.12 SK geocentric Co., Ltd.

- 6.4.13 Versalis S.p.A

- 6.4.14 West American Rubber Company LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エチレンプロピレンジエンモノマー(EPDM)は、エチレン、プロピレン、そして少量の非共役ジエンモノマーを共重合させて得られる合成ゴムの一種です。その主鎖は飽和結合で構成されており、この構造がEPDMに優れた耐候性、耐オゾン性、耐熱性、耐薬品性、電気絶縁性といった特徴をもたらしています。特に、屋外での長期使用や過酷な環境下での使用において、その安定性が高く評価されています。ジエンモノマーは、主鎖の飽和構造を維持しつつ、硫黄加硫を可能にするための不飽和結合(二重結合)を側鎖に導入する役割を果たします。これにより、架橋反応を通じてゴム弾性を付与することができ、幅広い用途に対応する物性を実現しています。代表的なジエンモノマーとしては、エチリデンノルボルネン(ENB)、ジシクロペンタジエン(DCPD)、1,4-ヘキサジエン(HD)などがあり、ENBが最も一般的で反応性に優れています。

EPDMの種類は非常に多岐にわたり、主にエチレンとプロピレンの比率、ジエンモノマーの種類と含有量、分子量、分子量分布、およびオイルエクステンションの有無によって分類されます。エチレン含有量が高いほど結晶性が増し、引張強度やグリーンストレングスが向上する一方で、低温特性は低下する傾向があります。一般的には45%から75%の範囲で調整されます。ジエンモノマーの種類と含有量は、加硫速度や最終的な物性に大きく影響します。ENB系は反応性が高く高速加硫に適しており、DCPD系は加硫速度が遅いものの加工性に優れ、HD系は耐熱性に優れるといった特徴があります。ジエン含有量が高いほど加硫速度が速くなり、架橋密度が高まりますが、コストは上昇します。また、分子量が高いほど強度や弾性が向上しますが、加工性は低下するため、分子量分布を調整することで加工性と物性のバランスが図られます。さらに、加工性向上やコスト削減のために、プロセスオイルを添加したオイルエクステンデッドEPDMも広く利用されており、これにより高分子量のEPDMでも容易に加工できるようになります。これらの要素の組み合わせにより、特定の用途に最適化された多様なグレードが提供されています。

EPDMは、その優れた特性から非常に幅広い分野で利用されています。自動車部品分野では、耐熱性、耐候性、耐オゾン性が求められるワイパーブレード、ドアシール、窓枠シール、ラジエーターホースやヒーターホースなどの各種ホース、ガスケット、Oリング、ブッシュ、防振ゴムなどに広く使用されています。特にエンジンルーム内の高温環境や屋外での使用において、その耐久性が不可欠です。建築・建設材料としては、屋根材(ルーフィングシート)、窓枠ガスケット、シーリング材、防水シート、伸縮継手などに利用され、長期間の屋外暴露に耐える性能が評価されています。電線・ケーブル分野では、優れた電気絶縁性と耐候性から、高圧ケーブルの絶縁体や被覆材、太陽光発電ケーブルなどに採用されています。その他にも、コンベヤベルト、工業用ホース、ガスケット、パッキン、ローラーなどの工業用ゴム製品、洗濯機のパッキンや冷蔵庫のドアシールといった家電製品、さらにはスポーツ用品(トラックの舗装材)、医療用ゴム製品、ゴムライニング、接着剤の改質剤など、多岐にわたる用途でその性能が活かされています。

EPDMの性能を最大限に引き出し、特定の用途に適合させるためには、様々な関連技術が重要となります。加硫技術はEPDMの物性を決定する上で核心的な技術であり、主に硫黄加硫によって架橋されます。加硫促進剤(チアゾール系、スルフェンアミド系、チウラム系など)や加硫助剤(酸化亜鉛、ステアリン酸など)を適切に選択・配合することで、加硫速度、架橋密度、そして最終的な引張強度や硬度、弾性といった物性を精密に制御します。より高い耐熱性や圧縮永久ひずみ特性が求められる場合には、過酸化物加硫も用いられます。配合技術も極めて重要であり、カーボンブラックやシリカなどの充填剤を配合することで、強度、硬度、耐摩耗性、電気伝導性などを調整します。可塑剤(プロセスオイルなど)は加工性を向上させ、軟化剤は硬度を調整します。また、老化防止剤やオゾン劣化防止剤は、製品の長期的な耐久性を確保するために不可欠な添加剤です。加工技術としては、バンバリーミキサーやオープンロールによる混練、押出成形、射出成形、プレス成形など、一般的なゴム加工技術が適用されます。特に、押出成形によるプロファイル製品や、射出成形による複雑形状部品の製造が盛んです。EPDMは非極性であるため接着が難しいとされますが、プラズマ処理やコロナ処理などの表面処理や特殊な接着剤を用いることで、他の材料との複合化も可能になります。環境負荷低減の観点から、使用済みEPDM製品のリサイクル技術(粉砕、熱分解、脱架橋など)の研究開発も進められています。

EPDMの世界市場は、自動車産業、建築・建設産業、電線・ケーブル産業の成長に牽引され、安定した拡大を続けています。グローバル市場は数十億ドル規模であり、今後も年率数パーセントの成長が見込まれています。主要なEPDMメーカーとしては、ExxonMobil Chemical、Dow Chemical、Lanxess、Mitsui Chemicals、Sumitomo Chemical、JSR、SK Global Chemicalなどが挙げられます。市場の牽引要因としては、自動車産業における軽量化、燃費向上、電気自動車(EV)化の進展に伴う高性能ゴム部品の需要増加が挙げられます。また、建築・建設分野における耐久性、防水性、省エネ性能への要求の高まりや、再生可能エネルギー(太陽光発電など)の普及に伴う耐候性ケーブルの需要増加、新興国におけるインフラ整備の加速も市場拡大を後押ししています。一方で、原材料であるエチレン、プロピレン、ジエンモノマーの価格変動は、EPDMメーカーにとって常に課題となっています。さらに、環境規制の強化に伴い、より環境に優しい製品やリサイクル技術の開発が求められており、熱可塑性エラストマー(TPE)やシリコーンゴムなどの競合材料との競争も激化しています。サプライチェーンの安定性確保も、グローバル市場における重要な課題の一つです。

EPDMは、その優れた特性と多様な用途から、今後も重要な合成ゴムとして位置づけられるでしょう。将来展望としては、さらなる高性能化・高機能化が期待されています。具体的には、より高い耐熱性、耐薬品性、耐油性を持つ特殊グレードの開発や、自動車の軽量化、薄肉化に対応した高強度・高弾性グレードの開発が進められるでしょう。また、導電性や電磁波シールド性などの付加機能を持つ複合材料の開発も注目されています。環境対応も重要なテーマであり、バイオマス由来のモノマーを用いたバイオEPDMの開発や、使用済みEPDMのリサイクル技術の確立と利用拡大、製造プロセスにおけるエネルギー消費量削減やCO2排出量削減が推進される見込みです。新規用途の開拓も進められており、電気自動車(EV)向けのバッテリーパックシール材、冷却システム用ホース、充電ケーブルなど、EV特有の要求に対応した製品開発が加速しています。スマートシティやIoT関連デバイスにおけるセンサー保護材、配線材、さらには医療・ヘルスケア分野における生体適合性を持つEPDMの開発も期待されています。加えて、AIやシミュレーションを活用した材料設計、配合最適化、プロセス改善といったデジタル技術との融合により、生産効率の向上と品質管理の強化が図られるでしょう。EPDMは、持続可能な社会の実現に貢献するため、環境性能と機能性を両立させた進化を続けることが期待されています。