EVバッテリー試験市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

EVバッテリー試験市場レポートは、試験タイプ(性能、安全性など)、調達方法(自社、外部委託)、車両タイプ(乗用車、商用車)、推進方式(BEV、PHEV、HEV、FCEV)、エンドユーザー(OEMなど)、電池化学(Li-Ion、LFPなど)、試験場所(ラボベースなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

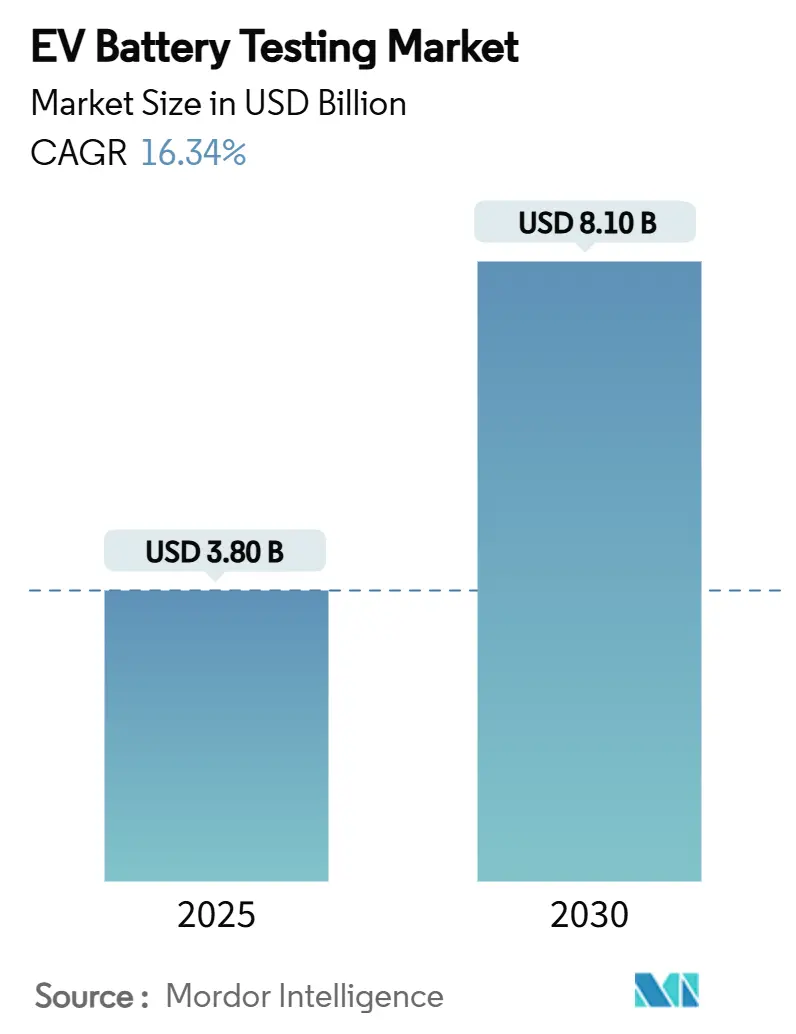

EVバッテリー試験市場は、2025年には38億米ドルに達し、2030年には81億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は16.34%です。この成長は、より厳格な安全規制、バッテリー化学種の多様化、およびメガワット充電の導入によって生み出される需要の増加を反映しています。

中国のGB38031-2025熱暴走規制に代表される規制の調和は、自動車メーカーと第三者試験機関の両方にインフラのアップグレードを促し、設備投資を加速させ、広範な多化学種対応施設を優遇しています。米国陸軍のAIを活用した寿命予測モデルのような予測分析の進歩は、試験サイクルを短縮しつつデータ要件を拡大しており、ソフトウェア統合型サービスプロバイダーにとってEVバッテリー試験市場の機会を広げています。地域的な生産拠点化政策、政府のインセンティブ、およびOEMによる自社ラボの建設は、地域的な試験能力の必要性を高めています。また、高エネルギー化学種、全固体電池のプロトタイプ、水素燃料電池スタックは、新たなストレス試験プロトコルを導入しています。SGSやUL Solutionsに代表される試験・検査・認証(TIC)プレイヤー間の統合は、新たな検証収益源を獲得するための競争激化を示唆しています。

主要なレポートのポイント

** EVバッテリー試験市場は、2023年から2032年にかけて年平均成長率(CAGR)16.34%で成長すると予測されています。

* この成長は、より厳格な安全規制、バッテリー化学種の多様化、およびメガワット充電の導入によって生み出される需要の増加に起因しています。

* 中国のGB38031-2025熱暴走規制に代表される規制の調和は、自動車メーカーと第三者試験機関の両方にインフラのアップグレードと設備投資を促しています。

* 米国陸軍のAIを活用した寿命予測モデルのような予測分析の進歩は、試験サイクルを短縮しつつデータ要件を拡大し、ソフトウェア統合型サービスプロバイダーに新たな機会をもたらしています。

* 地域的な生産拠点化政策、政府のインセンティブ、およびOEMによる自社ラボの建設は、地域的な試験能力の必要性を高めています。

* 高エネルギー化学種、全固体電池のプロトタイプ、水素燃料電池スタックは、新たなストレス試験プロトコルを導入し、市場の多様化を推進しています。

* SGSやUL Solutionsに代表される試験・検査・認証(TIC)プレイヤー間の統合は、新たな検証収益源を獲得するための競争激化を示唆しています。

このレポートは、世界のEVバッテリー試験市場に関する詳細な分析を提供しています。

市場概要と成長予測:

EVバッテリー試験市場は、2025年には38億ドル規模に達し、2030年までには年平均成長率(CAGR)16.34%で成長し、81億ドルに達すると予測されています。

市場の推進要因:

市場成長の主な要因としては、電気自動車(EV)の急速な普及とバッテリー生産の増加が挙げられます。また、世界的に厳格化するバッテリー安全規制、自動車メーカー(OEM)による社内検証ラボへの移行、国内試験能力に対する政府のインセンティブ、メガワット充電ストレス試験の需要増加、保険会社主導の転売グレード認証なども市場を牽引しています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。先進的な試験チャンバーへの高額な設備投資(CAPEX)、複数のバッテリー化学物質に対応するための長期間にわたる試験プロトコル、熟練した電気化学エンジニアの不足が挙げられます。さらに、デジタルツインモデルの活用により物理的な試験が抑制される傾向も、市場の成長を一部制限する要因となっています。

地域別分析:

地域別では、アジア太平洋地域が市場を牽引しており、2024年には市場シェアの43.28%を占め、2030年までにはCAGR 17.83%で拡大すると見込まれています。これは、中国の規制基準と製造業における優位性が大きく寄与しています。

試験タイプ別分析:

試験タイプ別では、「電気・アビューズ試験」が最も急速に成長している分野であり、厳格な安全規制を背景に2030年までCAGR 18.42%で成長すると予測されています。その他の試験タイプには、性能試験、安全性試験、ライフサイクル/環境試験などが含まれます。

推進技術別分析:

推進技術別では、燃料電池EV(FCEV)が最も高い試験需要の伸びを示しており、大型輸送における水素利用の普及と専門的な検証の必要性から、2030年までCAGR 19.78%で成長すると予測されています。バッテリーEV(BEV)、プラグインハイブリッドEV(PHEV)、ハイブリッドEV(HEV)も対象となっています。

技術的展望とデジタルツインの役割:

技術的な展望として、デジタルツインとAIモデルの活用が注目されています。これにより、物理的なサイクル試験を最大80%削減しつつ、精度を向上させることが可能になります。このため、試験ラボは物理的なチャンバー試験と並行して、仮想ワークフローの統合を進めています。

その他の分析項目:

本レポートでは、上記以外にも、調達方法(社内、外部委託)、車両タイプ(乗用車、商用車)、エンドユーザー(自動車OEM、バッテリーメーカー、R&D機関、第三者試験サービスプロバイダー、規制・認証機関)、バッテリー化学物質(Li-ion、LFP、全固体電池など)、試験場所(ラボベース、現場、仮想)といった多角的な視点から市場を分析しています。

競争環境:

競争環境については、市場集中度、戦略的動向、市場シェア分析、SGS、Intertek Group、TUV SUD、DEKRA、UL Solutions、Bureau Veritas、Element Materials Technology、DNV、AVL List GmbH、HORIBA、Applus+、ALS、Arbin Instruments、Tektronix、Eurofins Scientificといった主要企業のプロファイルが詳細に記述されています。

市場機会と将来展望:

本レポートは、市場の機会と将来の展望についても言及しており、EVバッテリー試験市場が今後も持続的な成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVの急速な普及とバッテリー生産の成長

- 4.2.2 厳格なグローバルバッテリー安全規制

- 4.2.3 OEMの社内検証ラボへの移行

- 4.2.4 国内試験能力に対する政府のインセンティブ

- 4.2.5 メガワット充電ストレス試験の需要

- 4.2.6 保険主導の再販グレード認証

-

4.3 市場の阻害要因

- 4.3.1 高度な試験チャンバーに対する高額な設備投資

- 4.3.2 長期にわたる多化学試験プロトコル

- 4.3.3 熟練した電気化学エンジニアの不足

- 4.3.4 物理試験を抑制するデジタルツインモデル

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 テストタイプ別

- 5.1.1 性能試験

- 5.1.2 安全性試験

- 5.1.3 ライフサイクル/環境試験

- 5.1.4 電気・乱用試験

- 5.1.5 その他

-

5.2 調達別

- 5.2.1 自社内

- 5.2.2 アウトソーシング

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.1.1 ハッチバック

- 5.3.1.2 セダン

- 5.3.1.3 スポーツ用多目的車および多目的車

- 5.3.2 商用車

- 5.3.2.1 小型商用車 (LCV)

- 5.3.2.2 中型および大型商用車

-

5.4 推進方式別

- 5.4.1 バッテリー電気自動車 (BEV)

- 5.4.2 プラグインハイブリッドEV (PHEV)

- 5.4.3 ハイブリッドEV (HEV)

- 5.4.4 燃料電池EV (FCEV)

-

5.5 エンドユーザー別

- 5.5.1 自動車OEM

- 5.5.2 バッテリーメーカー

- 5.5.3 研究開発機関

- 5.5.4 第三者試験サービスプロバイダー

- 5.5.5 規制・認証機関

-

5.6 バッテリー化学組成別

- 5.6.1 リチウムイオン (NMC/NCA)

- 5.6.2 リン酸鉄リチウム (LFP)

- 5.6.3 全固体電池

- 5.6.4 ニッケル水素

- 5.6.5 その他

-

5.7 試験場所別

- 5.7.1 研究室ベース

- 5.7.2 現場/オンサイト

- 5.7.3 仮想/デジタルツイン

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 北欧諸国

- 5.8.3.8 その他のヨーロッパ

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 オーストラリア

- 5.8.4.6 東南アジア

- 5.8.4.7 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 南アフリカ

- 5.8.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 SGS

- 6.4.2 インターテック・グループ

- 6.4.3 テュフズード

- 6.4.4 デクラ

- 6.4.5 ULソリューションズ

- 6.4.6 ビューローベリタス

- 6.4.7 エレメント・マテリアルズ・テクノロジー

- 6.4.8 DNV

- 6.4.9 AVLリストGmbH

- 6.4.10 HORIBA

- 6.4.11 アプラス+

- 6.4.12 ALS

- 6.4.13 アービン・インスツルメンツ

- 6.4.14 テクトロニクス

- 6.4.15 ユーロフィン・サイエンティフィック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVバッテリー試験は、電気自動車(EV)に搭載されるリチウムイオンバッテリーをはじめとする各種バッテリーの性能、安全性、信頼性、寿命などを総合的に評価・検証するための一連のプロセスを指します。EVの普及が加速する中で、バッテリーは車両の心臓部としてその性能と安全性が極めて重要視されており、開発段階から量産、そして使用後のリサイクルに至るまで、ライフサイクル全体を通じて厳格な試験が求められています。これにより、バッテリーの品質を保証し、安全な運用を確保するとともに、EVの性能向上とコスト削減に貢献しています。

EVバッテリー試験には多岐にわたる種類があります。まず、性能試験としては、バッテリーの充放電容量、最大出力、エネルギー効率、内部抵抗などを測定し、カタログスペック通りの性能を発揮するかを確認します。特に、充放電を繰り返すことでバッテリーがどの程度劣化するかを評価するサイクル寿命試験は、EVの航続距離や寿命を予測する上で不可欠です。また、バッテリーの充電状態(SOC)や健康状態(SOH)の推定精度も重要な評価項目です。次に、安全性試験は最も重視される項目の一つであり、過充電、過放電、外部短絡、釘刺し(内部短絡)、圧壊、加熱といった極限状態でのバッテリーの挙動を評価します。これらの試験は、バッテリーの熱暴走や発火のリスクを特定し、安全対策の有効性を検証するために行われます。国際的な安全規格(例:UN38.3、ECE R100、GB/Tなど)への準拠もこの段階で確認されます。さらに、環境試験では、高温、低温、高湿度といった様々な環境条件下でのバッテリーの性能変化や劣化状況を評価します。振動や衝撃に対する耐性を確認する試験や、塩水噴霧による腐食耐性試験、防塵・防水性能を評価するIPコード試験なども含まれます。これらの試験を通じて、実際の使用環境下でのバッテリーの耐久性と信頼性が検証されます。

EVバッテリー試験の用途は広範にわたります。研究開発(R&D)においては、新しいバッテリー材料、セル構造、パック設計の評価、性能向上、コスト削減のためのデータ取得に活用されます。量産段階では、製造されたバッテリーの品質管理(QC)として、不良品の早期発見や製造プロセスの最適化に貢献します。また、各国・地域の安全基準や環境規制への適合を証明するための認証取得にも不可欠です。使用済みバッテリーの健全性を評価し、セカンドライフ利用の可能性を判断する故障診断や寿命予測にも用いられます。最終的には、車両全体としての性能や安全性を評価するシステムインテグレーションの一環としても重要な役割を担っています。

EVバッテリー試験を支える関連技術も進化を続けています。バッテリーの状態を監視・制御・保護するバッテリーマネジメントシステム(BMS)は、試験においてもその機能評価が不可欠です。高精度な電圧、電流、温度、インピーダンス測定器は、バッテリーの微細な挙動を捉えるために用いられます。シミュレーション技術は、物理ベースモデルやデータ駆動型モデルを用いてバッテリーの挙動を予測し、仮想環境での試験を可能にすることで、開発期間の短縮とコスト削減に貢献します。AIや機械学習は、膨大な試験データの解析、劣化メカニズムの解明、寿命予測精度の向上、さらには試験条件の自動最適化に活用されています。高速・大容量の充放電装置は、高出力・高電圧に対応し、効率的な試験を可能にします。また、バッテリーの温度を適切に制御する熱管理技術や、X線CTや超音波などを用いた非破壊検査技術も、バッテリーの内部構造や劣化状態を詳細に評価するために重要です。

EVバッテリー試験の市場背景としては、世界的な脱炭素化の流れと各国政府のEV普及政策により、EV市場が急速に拡大していることが挙げられます。これに伴い、バッテリー技術の進化、特にエネルギー密度の向上、コストダウン、充電速度の高速化への要求が高まっています。一方で、バッテリー火災事故などの発生を受け、安全性確保が最重要課題として認識されており、より厳格な試験が求められています。バッテリーサプライチェーンの多様化と競争激化も進んでおり、多くの企業がバッテリー開発・製造に参入しています。また、各国・地域でバッテリーに関する安全・環境規制が厳格化されており、これに対応するための試験の重要性が増しています。さらに、使用済みバッテリーの再利用(セカンドライフ)やリサイクル市場の拡大に伴い、バッテリーの健全性評価や残存価値評価のための試験ニーズも高まっています。

将来展望として、EVバッテリー試験はさらなる高度化と効率化が進むと予想されます。バーチャル試験やデジタルツイン技術の活用により、シミュレーションと実機試験の融合が進み、開発期間の大幅な短縮が期待されます。AIを活用したデータ解析は、劣化メカニズムのより深い解明、寿命予測精度の向上、そして試験条件の自動最適化を可能にするでしょう。製造ラインでの全数検査を可能にするインライン試験の導入も進み、品質保証がより強化される見込みです。また、全固体電池をはじめとする次世代バッテリーの開発が進むにつれて、新しい材料特性や構造に対応した試験方法の開発が急務となります。グローバルな安全基準の統一や試験方法の標準化に向けた国際連携も加速するでしょう。バッテリーの製造から使用、リサイクルまで、ライフサイクル全体を通じたトレーサビリティと評価の重要性が増し、高速充電やV2G(Vehicle-to-Grid)といった新たな利用形態に対応した耐久性・安全性評価も不可欠となります。セル単体だけでなく、モジュールやパックレベルでのシステムとしての評価が、より一層重要視されるようになるでしょう。