EVケーブル市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

EVケーブル市場レポートは、EVタイプ(BEV、PHEV、HEV、FCEV)、電圧タイプ(低、中、高)、アプリケーション(エンジン・パワートレイン、バッテリー・バッテリー管理など)、コンポーネント(ワイヤー、コネクタ、ヒューズなど)、絶縁タイプ(PVC、XLPEなど)、シールドタイプ(銅、アルミニウム)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EVケーブル市場規模、シェア、成長トレンドレポート(2025-2030年)の概要

市場概要と成長予測

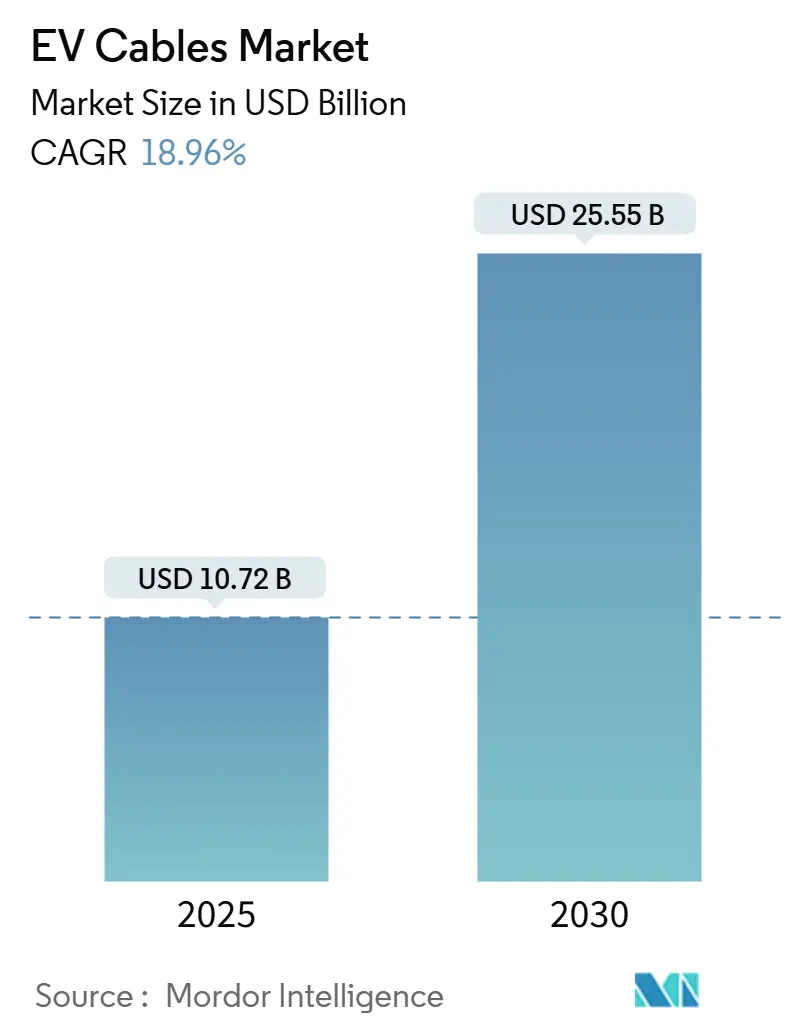

EVケーブル市場は、2025年には107.2億米ドルと推定され、2030年には255.5億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は18.96%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この需要の勢いは、自動車メーカーによる400~800Vの電気システムへのアップグレード、公共の急速充電インフラの拡大、およびゼロエミッション政策の厳格化によって推進されており、高電圧コンポーネントの採用を促進しています。サプライヤーは、高度な絶縁技術、液冷式導体、電磁シールド技術を習得することで、新たな調達プログラムのプレミアム層を獲得しています。銅やアルミニウムの価格変動がケーブルの材料費に直接影響するため、材料費の圧力は引き続き注視すべき点であり、ヘッジ戦略や代替材料戦略が求められます。製造拠点は、物流コストを削減し、同時生産の増加に対応するために、中国、ヨーロッパ、北米の最終組立拠点近くにシフトしています。

市場を牽引する要因

* 400-800V+ EVアーキテクチャへの移行: OEMが800Vシステムへ移行することで充電時間が半減しますが、新たな誘電体および熱に関する課題…新たな誘電体および熱に関する課題をもたらし、これに対応するための高度なケーブルソリューションが不可欠となります。

* 公共の急速充電インフラの拡大: 高出力充電ステーションの普及は、EVユーザーの利便性を高め、高電圧ケーブルの需要を促進します。

* ゼロエミッション政策の厳格化: 世界各国で導入される排出ガス規制やEV普及目標は、自動車メーカーにEV生産の加速を促し、結果として高電圧ケーブル市場の成長を後押しします。

市場を阻害する要因

* 材料費の変動: 銅やアルミニウムなどの主要材料の価格変動は、ケーブルメーカーの収益性に直接影響を与え、安定した供給と価格設定を困難にします。

* 技術的課題: 高電圧・高電流環境下での安全性、耐久性、軽量化、および電磁干渉(EMI)対策は、常に技術革新を必要とする課題です。特に、800Vシステムでは、絶縁材料の性能向上と熱管理が重要になります。

* 標準化の遅れ: EV充電インフラや高電圧システムにおけるグローバルな標準化の遅れは、異なる地域やメーカー間での互換性の問題を発生させ、市場の拡大を阻害する可能性があります。

市場機会

* 新興市場でのEV普及: アジア太平洋地域、特に中国とインドにおけるEV販売の急増は、高電圧ケーブル市場にとって大きな成長機会を提供します。これらの国々では、政府の強力な支援策と消費者の環境意識の高まりがEV採用を加速させています。

* バッテリー技術の進化: より高容量で急速充電が可能なバッテリー技術の進歩は、高電圧ケーブルへの需要をさらに高めます。特に、次世代バッテリー(例:全固体電池)の開発は、ケーブル設計に新たな要件をもたらす可能性があります。

* 再生可能エネルギーとの統合: EV充電インフラと再生可能エネルギー源(太陽光、風力など)との統合が進むことで、スマートグリッドの一部として高電圧ケーブルの役割が拡大します。これにより、エネルギー効率の向上と持続可能なモビリティの実現が期待されます。

市場の課題

* サプライチェーンの脆弱性: 特定の原材料や部品の供給が特定の地域に集中しているため、地政学的リスクや自然災害が発生した場合、サプライチェーンが寸断される可能性があります。

* 熟練労働者の不足: 高電圧システムやEV技術に関する専門知識を持つエンジニアや技術者の不足は、製品開発や製造プロセスの効率化を妨げる可能性があります。

* リサイクルと廃棄の問題: EVバッテリーや高電圧ケーブルの寿命が来た際のリサイクルや安全な廃棄方法は、環境負荷を低減するための重要な課題であり、新たな規制や技術開発が求められます。

競争環境

高電圧ケーブル市場は、少数の大手企業と多数の中小企業が競合する構造となっています。主要なプレーヤーは、製品の品質、技術革新、グローバルな供給能力、および顧客との長期的な関係を通じて競争優位性を確立しようとしています。M&A活動も活発であり、企業は技術ポートフォリオの拡大や市場シェアの獲得を目指しています。

主要企業

* 住友電気工業株式会社

* 古河電気工業株式会社

* 矢崎総業株式会社

* LEONI AG

* Aptiv PLC

* TE Connectivity Ltd.

* Coroplast Fritz Müller GmbH & Co. KG

* HUBER+SUHNER AG

* Nexans S.A.

* Prysmian Group

これらの企業は、自動車メーカーとの緊密な連携を通じて、次世代EVアーキテクチャに対応する革新的なケーブルソリューションの開発に注力しています。特に、軽量化、高耐熱性、高絶縁性、および電磁両立性(EMC)に優れた製品が求められています。

地域別分析

* アジア太平洋地域: 世界最大のEV市場である中国と、急速に成長するインド、韓国、日本が牽引し、最も大きな市場シェアを占めると予測されています。政府の強力な支援策、大規模なEV生産、および急速な充電インフラの拡大が成長の主要因です。

* ヨーロッパ: 厳格な排出ガス規制とEV普及目標により、市場は堅調に成長しています。ドイツ、ノルウェー、イギリスなどが主要な市場であり、プレミアムEVセグメントでの高電圧ケーブル需要が高いです。

* 北米: 米国政府のEV推進政策と大手自動車メーカーの投資により、市場は急速に拡大しています。特に、ピックアップトラックやSUVなどの大型EVにおける高電圧ケーブルの需要が増加しています。

* その他の地域(南米、中東・アフリカ): これらの地域では、EV市場はまだ初期段階にありますが、インフラ整備と政府の支援策が進むにつれて、将来的な成長が期待されます。

結論

EV用高電圧ケーブル市場は、EVアーキテクチャの進化、充電インフラの拡大、および厳格な環境規制によって力強く成長を続けるでしょう。材料費の変動や技術的課題は存在するものの、新興市場での機会とバッテリー技術の進歩が市場を牽引します。競争は激化しており、技術革新とグローバルな供給能力が成功の鍵となります。企業は、持続可能なモビリティ社会の実現に貢献するため、より安全で効率的、かつ環境に優しいケーブルソリューションの開発に注力していく必要があります。

このレポートは、世界のEVケーブル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、方法論から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望に至るまで、多岐にわたる情報が網羅されています。

市場規模と成長予測:

EVケーブル市場は、2030年までに255.5億米ドルに達すると予測されており、2025年の107.2億米ドルから年平均成長率(CAGR)18.96%で急速に成長する見込みです。この成長は、バッテリー電気自動車(BEV)が牽引しており、2024年の収益の61.27%を占める主要な高電圧ケーブル需要源となっています。地域別では、アジア太平洋地域が最も速い成長を遂げると予想されており、特に中国における大規模なBEV生産が牽引役となり、CAGR 19.13%を記録し、既に世界収益の38.77%を占めています。コンポーネント別では、高電圧コネクタが最も強い成長勢いを示しており、厳格な安全性、シーリング、診断要件に支えられ、CAGR 19.07%で成長すると予測されています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 400-800V+ EVアーキテクチャへの移行: 高電圧化により、より効率的な電力伝送と高速充電が可能になります。

2. 厳格なゼロエミッション規制: 世界各国で強化されるゼロエミッション規制が、電気自動車の普及とそれに伴うHVケーブルの需要を押し上げています。

3. 中国と欧州でのBEV生産の急速な増加: これら主要市場でのBEV生産拡大が、ケーブル需要を大幅に増加させています。

4. 政府資金による急速充電インフラの展開: 各国政府による充電インフラ整備への投資が、EVの利便性を高め、市場拡大に貢献しています。

5. 自動車メーカーのゾーンハーネス・トポロジーへの移行: 車両の配線構造の進化が、ケーブル設計と需要に影響を与えています。

6. XLPO絶縁材の採用: XLPO(架橋ポリオレフィン)絶縁材の採用により、ケーブルコストが削減され、普及が促進されています。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 銅・アルミニウム価格の変動: 特に銅は高電圧ハーネスの導体コストの約65%を占めるため、その価格変動は利益率に大きな影響を与えます。

2. EVケーブル製造の自動化能力の限界: 生産能力の制約が、需要の急増に対応する上での課題となっています。

3. 防火安全性とEMC(電磁両立性)認証の負担: 厳格な安全基準と認証プロセスが、製品開発と市場投入の障壁となることがあります。

4. 超高速充電の熱負荷に対する追加シールドの必要性: 高速充電時の発熱に対応するための追加的なシールドが、コストと複雑性を増す要因となります。

技術的展望とケーブル仕様への影響:

800Vアーキテクチャへの移行は、ケーブル仕様に大きな影響を与えます。400Vから800Vへの電圧上昇は、より高い絶縁耐力、改善された熱管理、そして高速充電電流に対応するための液冷コネクタの採用を必要とします。

競争環境:

レポートでは、矢崎総業、住友電工、LEONI AG、Aptiv PLC、TE Connectivity、Prysmian Group、Nexans SA、Huber+Suhner AG、藤倉、古河電気工業、Lear Corporation、LS Cable & System、Amphenol Corp.、ABB Ltd.、Brugg Group、Volex plc、Rosenberger Group、BizLink Group、HELUKABEL GmbH、Jiangsu Etern Co., Ltd.といった主要企業のプロファイルが詳細に分析されており、市場集中度、戦略的動向、市場シェア分析が含まれています。

市場機会と将来展望:

本レポートは、未開拓分野や未充足ニーズの評価を通じて、将来の市場機会についても深く掘り下げています。EV市場の継続的な拡大と技術革新が、EVケーブル市場に新たな成長の道筋を提供すると考えられます。

このレポートは、EVタイプ別(BEV、PHEV、HEV、FCEV)、電圧タイプ別(低、中、高電圧)、用途別(エンジン&パワートレイン、バッテリー&バッテリー管理、充電管理、パワーエレクトロニクス、モーターケーブルなど)、コンポーネント別(ワイヤー、コネクタ、ヒューズ、絶縁・シールド材)、絶縁タイプ別(PVC、XLPE、TPEなど)、シールドタイプ別(銅、アルミニウム)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各国)といった多角的な視点から市場を分析しており、EVケーブル市場の全体像を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 400-800V+ EVアーキテクチャへの移行

- 4.2.2 厳格なゼロエミッション義務がHVケーブルの需要を高める

- 4.2.3 中国とヨーロッパにおけるBEV生産の急速な増加

- 4.2.4 政府資金による急速充電の展開

- 4.2.5 自動車メーカーのゾーンハーネス・トポロジーへの切り替え

- 4.2.6 XLPO絶縁の採用によるケーブルコストの削減

-

4.3 市場の阻害要因

- 4.3.1 銅とアルミニウムの価格変動

- 4.3.2 自動化されたEVケーブル製造能力の制限

- 4.3.3 火災安全性およびEMC認証の負担

- 4.3.4 超急速充電の熱負荷に対する追加シールド

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測 (金額 (USD)

-

5.1 EVタイプ別

- 5.1.1 バッテリー式電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 ハイブリッド電気自動車 (HEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

-

5.2 電圧タイプ別

- 5.2.1 低電圧

- 5.2.2 中電圧

- 5.2.3 高電圧

-

5.3 用途別

- 5.3.1 エンジン&パワートレイン

- 5.3.2 バッテリー&バッテリー管理

- 5.3.3 充電管理

- 5.3.4 パワーエレクトロニクス

- 5.3.5 モーターケーブル

- 5.3.6 その他

-

5.4 コンポーネント別

- 5.4.1 ワイヤー

- 5.4.2 コネクタ

- 5.4.3 ヒューズ

- 5.4.4 絶縁&シールド材

-

5.5 絶縁タイプ別

- 5.5.1 PVC

- 5.5.2 XLPE

- 5.5.3 TPE

- 5.5.4 その他

-

5.6 シールドタイプ別

- 5.6.1 銅

- 5.6.2 アルミニウム

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 矢崎総業

- 6.4.2 住友電気工業

- 6.4.3 レオニAG

- 6.4.4 アプティブPLC

- 6.4.5 TEコネクティビティ

- 6.4.6 プリズミアン・グループ

- 6.4.7 ネクサンズSA

- 6.4.8 フーバー+ズーナーAG

- 6.4.9 藤倉

- 6.4.10 古河電気工業

- 6.4.11 リア・コーポレーション

- 6.4.12 LS電線

- 6.4.13 アンフェノール・コーポレーション

- 6.4.14 ABB

- 6.4.15 ブルッグ・グループ

- 6.4.16 ボレックスplc

- 6.4.17 ローゼンバーガー・グループ

- 6.4.18 ビズリンク・グループ

- 6.4.19 ヘルカベルGmbH

- 6.4.20 江蘇永鼎股份有限公司

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

EVケーブルとは、電気自動車(EV)やプラグインハイブリッド車(PHEV)を充電するために不可欠な専用の電力供給ケーブルでございます。単に電力を送るだけでなく、充電器と車両間で充電状況やバッテリー情報などの通信を行う重要な役割も担っております。そのため、高い安全性、耐久性、そして効率性が求められる特殊な製品でございます。EVの普及が進むにつれて、その性能や機能は多様化し、充電インフラの中核をなす存在として注目されております。

EVケーブルは、その充電方式やコネクタの規格によって多岐にわたる種類がございます。まず、充電方式による分類では、主に「普通充電ケーブル」と「急速充電ケーブル」に分けられます。普通充電ケーブルは、主に家庭や職場、商業施設などで利用される交流(AC)充電に対応しており、比較的低い出力で時間をかけて充電する際に用いられます。一般的に、単相200Vや100Vの電源に接続され、数時間から一晩かけて満充電を目指します。一方、急速充電ケーブルは、公共の充電ステーションなどで利用される直流(DC)充電に対応しており、高出力で短時間に充電を完了させることが可能です。これにより、長距離移動中の休憩時間などでの充電ニーズに応えております。

次に、コネクタの規格による分類は、地域やメーカーによって異なり、EVケーブルの選択において最も重要な要素の一つでございます。日本で普及している主な規格としては、普通充電用の「Type 1(SAE J1772)」と、急速充電用の「CHAdeMO(チャデモ)」がございます。Type 1は、北米でも広く採用されており、多くの日本車や一部の輸入車に搭載されております。CHAdeMOは、日本発の急速充電規格であり、世界各国で採用されておりますが、特に日本国内では圧倒的なシェアを誇ります。欧州では、普通充電用の「Type 2(IEC 62196-2)」と、急速充電用の「CCS Combo 2」が主流でございます。CCS Combo 2は、Type 2コネクタをベースにDC充電用のピンを追加したもので、欧州の多くのEVメーカーが採用しております。北米では、Type 1と「CCS Combo 1」が一般的であり、テスラ独自の「スーパーチャージャー」規格も存在します。中国では「GBT」規格が採用されており、世界中で様々な規格が混在している状況でございましたが、近年ではCCSがグローバルスタンダードとして優勢になりつつあり、CHAdeMOも中国のChaoJi規格と連携するなど、標準化に向けた動きが進んでおります。ケーブル自体の仕様としては、流せる電流容量や電圧、芯線の数、そしてケーブルの太さ、柔軟性、耐熱性、耐候性などが、安全性と性能を左右する重要な要素となります。また、充電器にケーブルが一体化されているタイプと、ユーザーが持ち運ぶ分離型のタイプがございます。

EVケーブルの用途は、EVの利用シーンの多様化とともに拡大しております。最も一般的なのは、ご家庭での充電でございます。夜間に自宅で普通充電を行うことで、翌日の走行に必要な電力を確保し、ガソリンスタンドに立ち寄る手間を省くことができます。公共の充電ステーションでは、商業施設や高速道路のサービスエリア、道の駅、職場などに設置されており、普通充電と急速充電の両方が提供されております。これらの場所では、様々な車種に対応できるよう、複数のコネクタ規格に対応した充電器が設置されていることが一般的でございます。さらに、近年注目されているのが「V2L(Vehicle-to-Load)」「V2H(Vehicle-to-Home)」「V2G(Vehicle-to-Grid)」といった、EVを単なる移動手段としてだけでなく、蓄電池として活用する技術でございます。V2Lは、EVから直接家電製品などに電力を供給する機能で、災害時の非常用電源やアウトドアでの利用に役立ちます。V2Hは、EVに蓄えられた電力を家庭に供給するシステムで、電力料金の安い夜間に充電し、昼間に家庭で利用することで電気代の節約に貢献します。V2Gは、EVと電力系統を連携させ、電力需要のピーク時にEVから電力系統へ電力を供給することで、電力網の安定化に貢献する技術でございます。これらのV2X(Vehicle-to-Everything)技術を実現するためには、専用のEVケーブルやアダプターが必要となります。

EVケーブルに関連する技術も急速に進化しております。その一つが「スマート充電」でございます。これは、EVと充電器、そして電力会社が通信し、電力網の負荷状況や時間帯別の電力料金に合わせて充電を最適化する技術です。例えば、電力需要が低い時間帯に自動的に充電を開始したり、再生可能エネルギーの発電量が多い時間帯に充電を促したりすることで、電力系統への負担を軽減し、効率的なエネルギー利用を促進します。また、ケーブルを接続する手間を省く「ワイヤレス充電」も研究開発が進んでおります。電磁誘導を利用して、EVを充電パッドの上に駐車するだけで充電が可能になるため、利便性が大幅に向上し、将来的な自動運転社会との親和性も高いと期待されております。しかし、現状では充電効率やコスト、標準化などの課題がございます。さらに、充電時間のさらなる短縮を目指し、より高出力な充電技術の開発も進んでおり、大型EV向けの「メガワット充電システム(MCS)」などが登場しております。充電ステーションにおけるケーブルの取り回しを容易にする「ケーブルマネジメントシステム」も、ユーザーエクスペリエンス向上のために重要な技術でございます。

EVケーブルの市場背景は、世界のEV普及の加速と密接に連動しております。各国政府による脱炭素化政策やEV購入補助金制度の導入により、EVの販売台数は年々増加の一途をたどっており、それに伴い充電インフラの整備も喫緊の課題となっております。EVケーブル市場は、この充電インフラ需要の拡大を背景に、今後も高い成長が見込まれております。しかし、充電インフラの整備がEVの普及速度に追いついていない地域も多く、これがEV購入をためらう要因の一つとなることもございます。また、前述の通り、過去には充電規格が乱立していたため、ユーザーがどのケーブルを選べばよいか迷うといった課題もございましたが、現在はCCSやCHAdeMOといった主要規格への集約が進んでおります。EVケーブルには、高い安全性と耐久性が求められるため、国際的な安全基準(IECなど)や各国・地域での設置基準、認証制度が厳しく定められており、これらの基準を満たす製品の開発が不可欠でございます。

将来の展望として、EVケーブルはさらなる進化を遂げると予想されます。まず、充電規格の標準化は今後も進展し、特にCCSがグローバルスタンダードとしての地位を確立する可能性が高い一方で、CHAdeMOもChaoJi規格との連携を通じて、アジア市場を中心に独自の進化を遂げると考えられます。これにより、ユーザーはよりシンプルに充電器を選択できるようになるでしょう。また、バッテリー技術の進化と連携し、充電時間のさらなる短縮を目指した高出力化・高速化は不可避な流れでございます。同時に、スマート充電やV2X技術の普及により、EVは単なる移動手段から、電力系統と連携する「移動する蓄電池」としての役割を強化していくでしょう。これにより、EVケーブルは電力の双方向移動を可能にする、より高度な通信機能を備えることになります。さらに、ユーザーの利便性向上のため、ケーブル自体の軽量化、小型化、そして耐久性の向上が求められます。新素材や新構造の開発により、より取り回しやすく、長期間安心して使用できるEVケーブルが登場するでしょう。ワイヤレス充電技術も、効率性やコストの課題を克服し、将来的には自動運転社会における主要な充電方法の一つとして実用化される可能性を秘めております。EVケーブルは、EV社会の発展を支える基盤技術として、今後もその重要性を増していくことでしょう。