EV充電ケーブル市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

EV充電ケーブル市場レポートは、電源タイプ(AC充電ケーブルおよびDC充電ケーブル)、ケーブル長(5m未満、5~10m、10m超)、充電レベル(レベル1、レベル2、レベル3)、用途タイプ(個人充電および公共充電)、コネクタタイプ(タイプ1、タイプ2、CCS、CHAdeMO、Tesla NACS)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EV充電ケーブル市場の概要

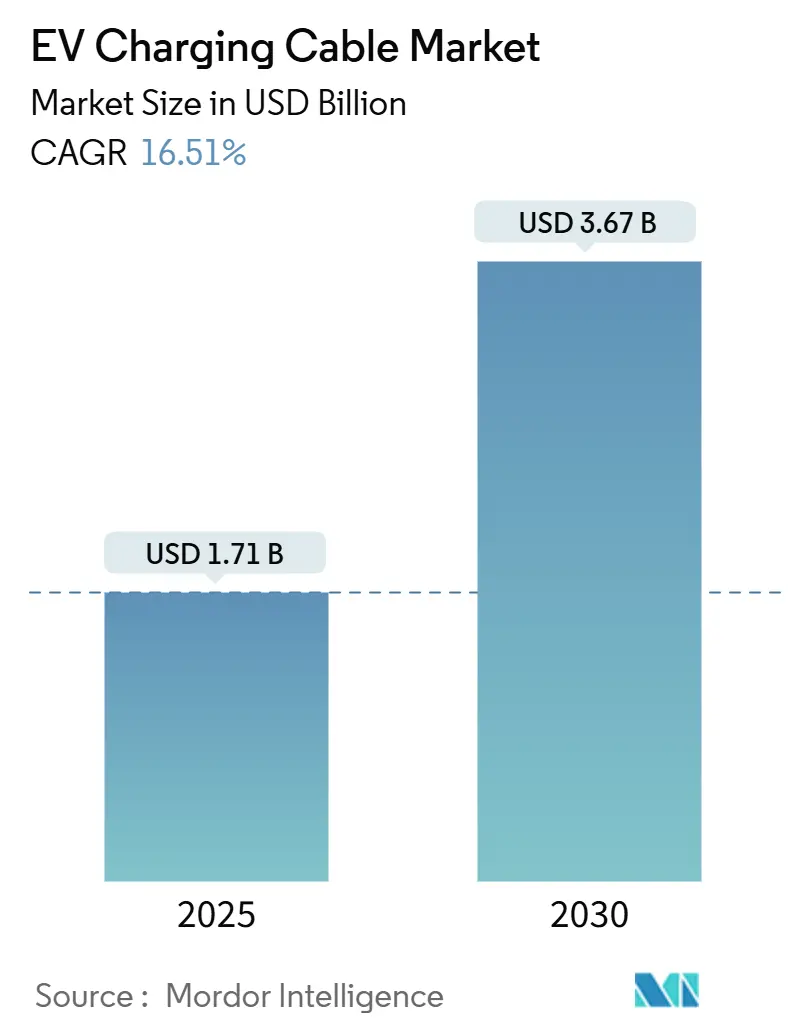

EV充電ケーブル市場は、2025年には17.1億米ドルと推定され、2030年までに36.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は16.51%と見込まれています。この成長は、電気自動車の普及加速、政策主導のインフラ投資、そして航続距離への不安解消から高出力充電効率の最適化への顕著なシフトを反映しています。フリート管理者、充電ネットワーク事業者、電力会社は現在、滞留時間を最小限に抑え、充電器の利用率を向上させ、新たなグリッド統合プロトコルを満たす液冷式高アンペアケーブルを求めています。銅やエラストマーの価格変動、厳格な熱安全認証が調達戦略を形成し、ヘッジプログラム、社内材料革新、および使用済みリサイクル性を備えたサプライヤーが有利な状況となっています。欧州におけるCCS2と北米におけるNACSへの収束は、在庫管理を簡素化し、規模の生産を促進する一方で、メガワット級のトラック充電は、高度な熱管理を必要とするプレミアムなサブセグメントを開拓しています。このような環境において、EV充電ケーブル市場は、原材料の回復力と迅速なコネクタ再ツール化、予知保全能力を兼ね備えたサプライヤーにますます報いる傾向にあります。

主要なレポートのポイント

* 電源タイプ別: 2024年にはAC充電ケーブルがEV充電ケーブル市場シェアの63.26%を占め、DCケーブルは2030年までに16.55%のCAGRを記録すると予測されています。

* ケーブル長別: 2024年には5m未満のケーブルがEV充電ケーブル市場規模の46.73%を占め、10mを超えるケーブルは2030年までに16.62%のCAGRで増加すると見込まれています。

* 充電レベル別: 2024年にはレベル2システムがEV充電ケーブル市場規模の51.28%を占め、レベル3ソリューションは2030年までに16.64%のCAGRで進展すると予測されています。

* アプリケーション別: 2024年にはプライベート充電がEV充電ケーブル市場シェアの55.37%を占め、公共設備は2030年までに16.53%のCAGRで拡大すると見込まれています。

* コネクタタイプ別: 2024年にはタイプ2がEV充電ケーブル市場規模の41.29%を維持し、NACSは2030年までに16.67%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が47.41%の地域EV充電ケーブル市場シェアでリードし、2030年までに16.57%の最も速い地域CAGRを記録すると見込まれています。

市場のトレンドと洞察

促進要因

1. 液冷式高アンペアケーブルのコスト低下と長寿命化: 液冷技術により、銅の断面積を2/5削減しながら350kW以上の充電が可能となり、新しい人間工学規制に適合する軽量で柔軟なアセンブリが実現しました。ポンプと熱交換器の規模効果により、2023年から2024年の間にシステムコストが1/5削減され、従来の高ゲージ銅代替品との差が縮まりました。連続300kWサイクル下での15年のサービス寿命は、空冷式ケーブルの約2倍であり、充電ポイント事業者のライフサイクルコストを削減します。

2. 公共DC急速充電回廊の展開加速: NEVIイニシアチブなどの連邦プログラムは、53,000の予測されるステーションで最低150kWの電力供給を義務付けており、ケーブル仕様と量産予測を即座に再定義しています。民間事業者は高速道路回廊の需要を取り込むために共同投資し、ユニット注文を増やし、性能ベンチマークを標準化しています。

3. CCSおよびNACSコネクタ標準への世界的収束: テスラによるNACSのオープンライセンス化は、フォード、GM、ボルボ、リビアンによる2025年モデルイヤーの転換を促進し、北米におけるコネクタ移行期間を短縮しました。これにより、事業者は在庫を統合し、SKUの複雑さを軽減し、メンテナンスサイクルを加速させることができ、即座の運用コスト削減につながります。

4. 大型トラック向けメガワット充電の登場: クラス8トラックの電動化により、充電需要は350kWから1MWクラスに増加し、人間工学に基づいた取り扱いを維持するために、外径70mm以下の液冷式ケーブルが必須となっています。

5. フリート向け「ケーブル・アズ・ア・サービス」サブスクリプションモデル: ケーブルのメンテナンスと交換をサービスとして提供するモデルが、フリート事業者にとって魅力的な選択肢となっています。

6. リサイクル銅/アルミニウム合金の使用による原材料供給リスクの低減: リサイクル材料の利用は、原材料価格の変動リスクを軽減し、持続可能性の目標達成にも貢献します。

抑制要因

1. 銅およびエラストマーの価格変動: 銅はケーブルの部品コストの3/5を占めるため、その価格変動は粗利益を圧迫します。エラストマージャケットの価格も同様に変動し、見積もりの有効期間を複雑にしています。

2. 許容ケーブル電流に対するグリッド高調波制限: 都市部では、グリッド高調波が許容ケーブル電流に制限を課し、充電インフラの展開を制約する可能性があります。

3. 熱暴走事故による安全リコール: テスラによるスーパーチャージャーケーブルの過熱によるリコールは、超高電流密度における設計マージンを浮き彫りにし、IECおよびULの試験プロトコル改訂を促しました。

4. ワイヤレス誘導充電への早期OEMシフト: プレミアム車両セグメントにおけるワイヤレス充電へのシフトは、長期的にはケーブル市場の成長を抑制する可能性があります。

セグメント分析

* 電源タイプ別: DCケーブルがインフラ進化を牽引

ACケーブルは2024年にEV充電ケーブル市場シェアの63.26%を維持しましたが、商業展開によりDCケーブルは16.55%のCAGRで成長し、EV充電ケーブル市場内で最速の成長を遂げています。DC充電の採用は、充電時間を数時間から数分に短縮し、ライドヘイリングフリートの稼働サイクルに合致する150kW以上の公共規格にかかっています。液冷式アーキテクチャは250A以上で主流となり、空冷式70mm²銅ケーブルを、アクティブ冷却ループで保護された45mm²導体に置き換えています。

* ケーブル長別: 柔軟性需要がより長い構成を促進

2024年には5m未満のケーブルがEV充電ケーブル市場の46.73%を占め、狭いガレージスペースやポールマウント型充電ステーションでのつまずきリスクを最小限に抑える需要を反映しています。しかし、フリートデポがプルスルー型トラックベイや多車両バスプラットフォーム向けに駐車場を再配置するにつれて、10mを超えるアセンブリが16.62%のCAGRで急増しています。

* 充電レベル別: レベル3が商業アプリケーションを変革

レベル2設備は2024年にEV充電ケーブル市場規模の51.28%を維持しましたが、これは住宅への普及によるものです。レベル3の設置は、公共回廊の義務化を背景に16.64%のCAGRに達しました。レベル3ソリューションは、デュアルチャネル冷却経路や銀メッキ接触ピンなどのEV充電ケーブル市場規模のアップグレードを採用し、500Aを超える電流での抵抗熱を放散します。

* アプリケーションタイプ別: 公共インフラが成長を加速

プライベート充電サイトは2024年にEV充電ケーブル市場シェアの55.37%を維持しましたが、これは家庭用ガレージ設置や利用頻度の低い職場ドックによるものです。しかし、公共インフラは、高速道路回廊、地方自治体の路側展開、小売店の目的地充電によって推進され、16.53%のCAGRで成長しています。公共サイトでは、不正防止オーバーモールド、耐破壊性ストレインリリーフ、RFID対応コネクタロックが求められ、これらの強化によりASPはプライベート充電の1/5以上高くなります。

* コネクタタイプ別: NACS標準化が市場を再形成

タイプ2コネクタは、EUの代替燃料インフラ規制により定着し、2024年にEV充電ケーブル市場シェアの41.29%を維持しました。しかし、テスラが開発したNACS標準は、フォード、GM、リビアンが2025年モデルイヤーに向けて北米モデルを調整するにつれて、驚異的な16.67%のCAGRで成長しています。

地域分析

* アジア太平洋地域: 2024年にはEV充電ケーブル市場の47.41%を占め、2030年までに16.57%のCAGRで成長すると予測されています。これは、中国が膨大な数の充電ポイントを展開し、導体、絶縁体、コネクタの生産を合理化する統合サプライチェーンを構築していることに支えられています。

* 北米: 市場規模で2位にランクされており、NEVIプログラムのステーション義務化により、最低150kWの電力が規定されています。NACSの採用は設計言語を統合し、調達を簡素化し、展開スケジュールを加速させています。

* 欧州: AFIR回廊目標を背景に安定的に成長しており、再生可能エネルギーの普及と、スマートグリッド対応ケーブルを必要とする双方向充電パイロットを連携させています。ドイツの公共入札では、100,000時間のメンテナンスサイクルと使用済みリサイクル性が指定されており、サプライヤーは循環型経済の銅ループを採用するよう促されています。

競争環境

EV充電ケーブル市場は適度に細分化されており、上位5社のサプライヤーが市場の推定2/5以上を占めています。これにより、価格競争は維持されつつも、イノベーションによる差別化が可能です。Leoni、TE Connectivity、Aptivなどの自動車中心のメーカーは、OEMの設計サイクルを利用して、数年間のプラットフォーム契約を確保し、車両統合リードと外部ステーション用ケーブルの両方を供給しています。Phoenix ContactやNexansなどの電気部品専門メーカーは、公共の急速充電器事業者向けに、コネクタ、冷却マニホールド、予知保全ソフトウェアをバンドルしたターンキーソリューションを提供しています。

R&Dセンターは、導電性ポリマー合金や銅クラッドアルミニウムコア導体へと軸足を移し、アンペア容量を維持しながら重量を1/4削減することを目指しています。Leoniの新しい蘇州工場は、中国のメガワットトラックパイロットに対応するため、年間60万本の液冷ラインを生産しています。TE Connectivityは、800Vインバーターのノウハウを活用し、V2G(Vehicle-to-Grid)アプリケーション向けに高速データと電力のハイブリッドを共同開発し、純粋なアンペア容量を超えた差別化を図っています。銅価格の変動とUL試験費用の高騰は、小規模な参入企業に負担をかけ、NexansによるCoroplastのEVケーブル部門の2025年の買収のような買収を誘発し、即座に熱管理IPと欧州の生産能力を獲得しました。この統合の軌跡は、2030年までに上位企業のシェアが半分以上に徐々にシフトすることを示唆していますが、ニッチなイノベーターの余地も残されています。

EV充電ケーブル業界の主要企業

* Leoni AG

* TE Connectivity Ltd.

* Aptiv PLC

* Sinbon Electronics

* Phoenix Contact

最近の業界動向

* 2025年8月: Lapp Groupは、リアルタイムの熱管理と高利用率の商業充電器向け予知保全を可能にする温度監視センサーを統合したÖLFLEX EV充電ケーブルを発表しました。

* 2025年6月: Nexans SAは、Coroplastの充電ケーブル部門を8500万米ドルで買収を完了し、液冷IPを追加し、欧州の製造能力を拡大しました。

本レポートは、EV充電ケーブル市場に関する包括的な分析を提供しています。調査の前提、市場定義、範囲、調査方法、エグゼクティブサマリーが含まれており、市場の全体像を深く掘り下げています。

市場概況では、主要な促進要因と抑制要因が詳細に分析されています。促進要因としては、液冷式高電流ケーブルのコスト低下と長寿命化、公共DC急速充電回廊の展開加速、CCSおよびNACSコネクタ標準への世界的な収束、大型トラック向けメガワット充電の登場、フリート向け「Cable-As-A-Service」サブスクリプションモデル、そしてリサイクル銅/アルミニウム合金の使用による原材料供給リスクの低減が挙げられます。一方、抑制要因としては、銅およびエラストマーの価格変動、都市部におけるグリッド高調波による許容ケーブル電流の制限、熱暴走事故による安全性リコール、OEMによるワイヤレス誘導充電への早期移行が指摘されています。

この他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と動向が多角的に評価されています。

市場規模と成長予測は、様々なセグメントにわたって詳細に提供されています。具体的には、電源タイプ別(AC充電ケーブル、DC充電ケーブル)、ケーブル長別(5m未満、5~10m、10m超)、充電レベル別(レベル1、レベル2、レベル3)、用途別(個人用充電、公共用充電)、コネクタタイプ別(Type 1、Type 2、CCS、CHAdeMO、Tesla NACS)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に分類され、それぞれの市場規模と将来の成長が予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されています。Leoni AG、TE Connectivity Ltd.、Aptiv PLC、Sinbon Electronics、Phoenix Contact、Nexans SA、Huber+Suhner AG、Lapp Group、Sumitomo Electric Ind.、Amphenol Corp.など、20社以上の主要企業のプロファイルが掲載されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが網羅されています。

本レポートで回答されている主要な質問からは、具体的な市場の動向と課題が明らかになります。

* 高出力EV充電ケーブルの世界需要は急速に成長しており、特に公共およびフリート展開におけるレベル3液冷アセンブリは、2030年までに年平均成長率16.64%で他の電力カテゴリを上回ると予測されています。

* 北米では、テスラのNACSコネクタが最も急速に成長しており、主要自動車メーカーが2025年モデルイヤーまでにNACSへの切り替えを進めることで、年平均成長率16.67%を記録しています。

* ケーブル製造経済において、リサイクル金属は重要な役割を果たします。最大25%のリサイクル銅を含む導体は、材料コストを8%削減し、23%のスポット価格変動に対抗するとともに、OEMの持続可能性目標達成に貢献します。

* 10mを超える長尺ケーブルは、バスやトラックの車庫で単一の充電台レイアウトを可能にし、フリート事業者が柔軟な駐車スペース設計を優先するため、年平均成長率16.62%で注目を集めています。

* NEVIプログラムは、ケーブルサプライヤーの調達戦略に影響を与え、「バイ・アメリカ」条項が米国内での組立ラインを奨励しており、欧州およびアジアのメーカーは連邦契約を確保するために国内生産能力の追加を促されています。

* メガワット級トラック充電における主要な技術的課題は、1MWを超える熱負荷を管理しながら外径70mm未満を維持することであり、高度なひずみ緩和機能を備えたデュアルループ液冷ケーブルが必要とされます。

最後に、本レポートは市場機会と将来の展望、未開拓領域および未充足ニーズの評価も提供しており、今後の市場戦略策定に役立つ洞察を提供しています。

(文字数:約1990文字)これらの洞察は、急速に進化するメガワット級充電市場において、企業が競争優位性を確立し、持続可能な成長を達成するための戦略的ロードマップを策定する上で不可欠な情報源となるでしょう。本レポートは、技術革新の動向、規制環境の変化、そしてサプライチェーンの課題と機会を深く掘り下げ、ステークホルダーが情報に基づいた意思決定を行うための基盤を提供します。これにより、市場参加者は、新たなビジネスモデルの創出、製品開発の優先順位付け、およびパートナーシップの構築において、より効果的なアプローチを見出すことが可能になります。最終的に、この包括的な分析は、電動化された商用車フリートの未来を形作る上で、業界全体の進歩を加速させることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 液冷式高電流ケーブルのコスト低下と長寿命化

- 4.2.2 公共DC急速充電回廊の展開加速

- 4.2.3 CCSおよびNACSコネクタ規格への世界的な収束

- 4.2.4 HDトラック向けメガワット充電の登場

- 4.2.5 フリート向け「ケーブル・アズ・ア・サービス」サブスクリプションモデル

- 4.2.6 リサイクルCu/Al合金の使用による原材料供給のリスク低減

- 4.3 市場の阻害要因

- 4.3.1 銅およびエラストマーの価格変動

- 4.3.2 都市部における許容ケーブル電流に対するグリッド高調波制限

- 4.3.3 熱暴走事故に関する安全リコール

- 4.3.4 OEMによるワイヤレス誘導充電への早期移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 電源タイプ別

- 5.1.1 AC充電ケーブル

- 5.1.2 DC充電ケーブル

- 5.2 ケーブル長別

- 5.2.1 5m未満

- 5.2.2 5~10m

- 5.2.3 10m超

- 5.3 充電レベル別

- 5.3.1 レベル1

- 5.3.2 レベル2

- 5.3.3 レベル3

- 5.4 用途別

- 5.4.1 個人充電

- 5.4.2 公共充電

- 5.5 コネクタタイプ別

- 5.5.1 タイプ1

- 5.5.2 タイプ2

- 5.5.3 CCS

- 5.5.4 CHAdeMO

- 5.5.5 テスラNACS

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Leoni AG

- 6.4.2 TE Connectivity Ltd.

- 6.4.3 Aptiv PLC

- 6.4.4 Sinbon Electronics

- 6.4.5 Phoenix Contact

- 6.4.6 Nexans SA

- 6.4.7 Huber+Suhner AG

- 6.4.8 Lapp Group

- 6.4.9 Sumitomo Electric Ind.

- 6.4.10 Amphenol Corp.

- 6.4.11 Besen International

- 6.4.12 AG Electrical

- 6.4.13 Khons Technology

- 6.4.14 Brugg eConnect

- 6.4.15 Coroplast Group

- 6.4.16 Dyden Corporation

- 6.4.17 Guangdong Anjie Tech.

- 6.4.18 EV Cables Ltd.

- 6.4.19 Teison New Energy

- 6.4.20 BizLink Group

- 6.4.21 Eland Cables

- 6.4.22 EV Teison

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

EV充電ケーブルは、電気自動車(EV)やプラグインハイブリッド車(PHEV)に電力を供給し、搭載されたバッテリーを充電するために不可欠な専用の接続ケーブルでございます。これは単なる電線ではなく、車両側の充電ポートと、充電器(充電スタンド、家庭用コンセントなど)を安全かつ効率的に接続し、電力の供給と同時に充電状態や安全に関する情報をやり取りする通信機能を内蔵しております。EVの普及が進む現代において、その利便性と安全性を支える重要なインフラの一つとして位置づけられています。

EV充電ケーブルには、その用途や充電方式に応じて様々な種類がございます。まず、充電方式の観点からは、交流(AC)充電ケーブルと直流(DC)充電ケーブルに大別されます。AC充電ケーブルは、主に家庭や職場、商業施設などに設置される普通充電器で使用され、車両側のAC-DCコンバーターを介してバッテリーを充電します。これに対し、DC充電ケーブルは、高速道路のサービスエリアや道の駅などに設置される急速充電器で使用され、充電器側でAC-DC変換が行われた直流電力が直接バッテリーに供給されます。DC充電はAC充電に比べて大電流・高電圧で充電するため、短時間での充電が可能ですが、ケーブル自体も太く、重くなる傾向がございます。

次に、コネクタの形状も地域やメーカーによって多様です。日本では、普通充電においてはSAE J1772(通称Type 1)が広く普及しており、急速充電においてはCHAdeMO(チャデモ)規格が主流でございます。欧州では、普通充電にType 2(Mennekes)、急速充電にはType 2をベースとしたCCS(Combined Charging System)が一般的です。北米ではCCS Type 1が普及し、中国では独自のGB/T規格が採用されています。テスラは独自のコネクタを使用してきましたが、近年では北米においてNACS(North American Charging Standard)としてその仕様を開放し、業界標準化への動きも見られます。これらのコネクタは、それぞれ異なるピン配置や通信プロトコルを持っており、互換性の問題が生じることがございます。また、ケーブルのタイプとしては、IEC 61851-1で規定されるモード2(携帯型充電器付きケーブルで家庭用コンセントから充電)、モード3(普通充電スタンドと車両を接続)、モード4(急速充電スタンドと車両を接続)といった分類もございます。ケーブルの長さ、太さ(電流容量)、耐候性、柔軟性、重量なども、使用環境や利便性を考慮して選定される重要な要素でございます。

EV充電ケーブルの用途は多岐にわたります。最も一般的なのは、自宅での普通充電です。夜間に200Vまたは100Vの家庭用電源から充電することで、翌日の走行に必要な電力を確保し、日常の利便性を高めます。この際には、モード2またはモード3のケーブルが使用されます。公共の充電ステーションでは、商業施設や職場での普通充電、そして長距離移動時の補給として高速道路のサービスエリアなどで利用される急速充電がございます。急速充電では、充電器に固定されたモード4のDC充電ケーブルが用いられることがほとんどです。また、緊急時や旅行先で充電インフラが限られている場合には、携帯型充電器(モード2ケーブル)を用いて通常のコンセントから充電することも可能です。さらに、近年注目されているV2L(Vehicle to Load)、V2H(Vehicle to Home)、V2G(Vehicle to Grid)といった、EVから外部へ電力を供給する技術においても、専用の双方向充電ケーブルが使用され、EVが単なる移動手段から蓄電池としての役割を果たすようになっています。

EV充電ケーブルには、安全かつ効率的な充電を実現するための様々な関連技術が組み込まれています。最も重要なのが通信機能です。ケーブル内部には、電力供給用の導線とは別に、充電器と車両間で充電開始・停止、電流容量の調整、エラー情報などをやり取りするためのCP(Control Pilot)線が内蔵されています。これにより、車両のバッテリー状態や充電器の供給能力に応じた最適な充電が実現されます。さらに、ISO 15118などで規定されるPLC(Power Line Communication)技術は、電力線を通じてより高度な情報を通信することを可能にし、V2G(Vehicle to Grid)やPlug & Charge(ケーブルを接続するだけで認証・課金が自動で行われる機能)といった次世代の充電技術を支えています。高出力のDC急速充電においては、ケーブルの発熱が大きな課題となるため、内部に冷却液を循環させてケーブルの温度上昇を抑える液冷式ケーブルが導入されています。安全性に関しても、過電流保護、漏電保護、短絡保護、温度監視、アース接続確認といった多重の保護機能が備わっており、防水・防塵性能や難燃性素材の使用も徹底されています。また、ユーザーの利便性を高めるため、軽量化や柔軟性の向上、取り回しやすさを追求した素材や構造の開発も進められています。

EV充電ケーブルの市場背景は、世界のEV普及の加速と密接に関連しています。各国政府の脱炭素化政策やEV購入補助金制度により、EVの販売台数は年々増加しており、それに伴い充電インフラ、特に充電ケーブルの需要も拡大の一途を辿っています。しかし、コネクタや通信プロトコルの乱立は、ユーザーの利便性を損ねるだけでなく、充電インフラ整備の足かせとなるため、IEC、ISO、SAEといった国際機関による標準化の取り組みが活発に行われています。市場における課題としては、充電インフラの整備がEV普及のペースに追いついていない地域があること、コネクタの互換性問題、特に普通充電における充電時間の長さ、そしてケーブル自体の重さや取り回しにくさなどが挙げられます。これらの課題を解決するため、住友電工、古河電工、LEONI、Phoenix Contactといったケーブルメーカーや、充電器メーカー、自動車メーカーが連携し、技術開発と標準化推進に取り組んでいます。

将来の展望として、EV充電ケーブルはさらなる進化を遂げることが予想されます。まず、充電時間の短縮は引き続き重要なテーマであり、800Vシステムに対応した350kW以上の超高出力充電器と、それに伴う液冷式ケーブルの普及が加速するでしょう。これにより、ガソリン車への給油に近い感覚で充電できるようになる可能性があります。また、ケーブル不要で駐車するだけで充電が始まるワイヤレス充電技術の実用化に向けた研究開発も進んでおり、将来的には充電の利便性を大きく向上させる可能性があります。V2X(V2L/V2H/V2G)技術の進化は、EVが単なる移動手段ではなく、災害時の非常用電源や電力系統の調整役として機能する未来を示唆しており、双方向充電に対応したケーブルの需要が増加するでしょう。AIやIoTを活用したスマート充電は、電力網の負荷状況や再生可能エネルギーの供給状況に応じて充電を最適化し、電力系統への負担を軽減する役割を担います。コネクタの標準化も進み、NACSのような主要コネクタへの集約が進むことで、ユーザーの利便性はさらに向上すると考えられます。軽量化、小型化、高耐久化といったユーザーフレンドリーなケーブルの開発も継続され、Plug & Charge機能の普及と相まって、よりストレスフリーな充電体験が実現されることでしょう。政府や民間企業による充電インフラ整備の加速とこれらの技術革新が融合することで、EV充電ケーブルは持続可能なモビリティ社会の実現に不可欠な要素として、その重要性を一層高めていくと考えられます。