EV充電コネクタ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

EV充電コネクタ市場レポートは、コネクタタイプ(CCS、Chademoなど)、充電速度(低速(22 KW未満)、高速(22 KW超))、エンドユーザー(住宅用、商業用)、車両タイプ(二輪車・三輪車、乗用車、小型商用車、大型車・バスなど)、および地域(北米、南米、欧州など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EV充電コネクタ市場の概要(2025年~2030年)

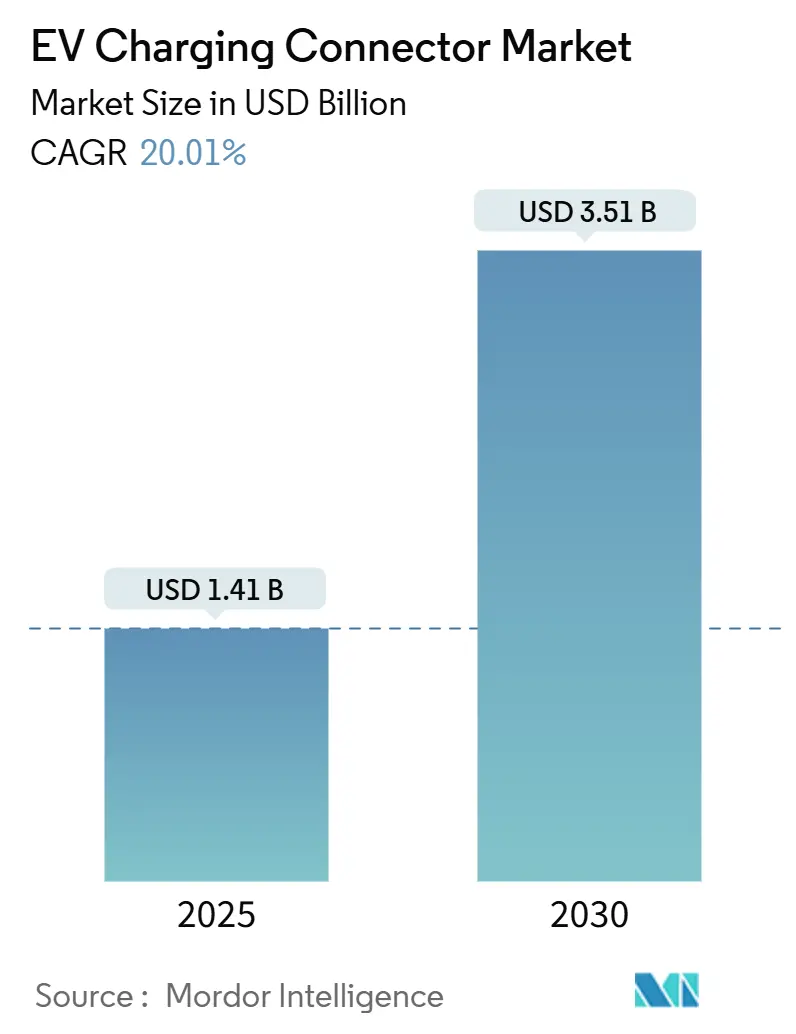

EV充電コネクタ市場は、2025年から2030年にかけて、電動モビリティシステムへの移行加速を背景に、著しい成長が見込まれています。市場規模は2025年に14.1億米ドルと推定されており、2030年には年平均成長率(CAGR)20.01%で35.1億米ドルに達すると予測されています。

市場のセグメンテーションと主要データ

本レポートでは、EV充電コネクタ市場を以下のセグメントに分類し、分析しています。

* コネクタタイプ別: CCS、CHAdeMO、その他

* 充電速度別: 低速(22kW未満)、急速(22kW超)

* エンドユーザー別: 住宅用、商業用

* 車両タイプ別: 二輪車・三輪車、乗用車、小型商用車、大型商用車・バス、その他

* 地域別: 北米、南米、欧州、その他

主要な市場データは以下の通りです。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 14.1億米ドル

* 2030年の市場規模: 35.1億米ドル

* 成長率(2025年~2030年): CAGR 20.01%

* 最も成長の速い市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析と主要トレンド

EV充電コネクタ市場は、電動モビリティへの加速的な移行に支えられています。特に、テスラのNACS(現SAE J3400)の急速な採用による標準化の動きは、北米における既存設備の改修需要を刺激し、新規建設の仕様を方向付けています。規制支援の強化、公的資金の拡大、インフラ整備の進展が、供給制約のある環境を生み出し、生産規模の大きいコネクタメーカーに価格決定力をもたらしています。

高電圧バッテリーパック、熱界面材料、組み込み診断機能の並行的な進歩は、性能基準を引き上げ、信頼性と統合の容易さに関する競争を激化させています。ハードウェアの効率性とデータ駆動型ソフトウェアサービスを組み合わせる市場参加者は、企業購買予算の不均衡なシェアを獲得しており、コモディティ化されたハードウェアのマージンとプレミアムなソフトウェアの経常収益との間に、徐々に乖離が生じていることを示唆しています。

主要なレポートのポイント

* コネクタタイプ別: 2024年にはCCSがEV充電コネクタ市場シェアの42.25%を占めましたが、テスラ/NACSは2030年までにCAGR 22.06%で成長すると予測されています。

* 充電速度別: 2024年には22kWを超える急速充電コネクタが市場シェアの67.11%を占め、2025年から2030年にかけてCAGR 23.11%で成長しています。

* エンドユーザー別: 2024年には住宅用設備が市場シェアの57.05%を占めましたが、商業用展開は2030年までにCAGR 23.74%で最も速く拡大しています。

* 車両タイプ別: 2024年には乗用車が市場シェアの63.55%を占めましたが、大型商用車およびバスは2025年から2030年にかけてCAGR 20.68%で拡大しています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの49.14%を占めましたが、北米はCAGR 21.54%で最も速く成長しています。

市場の推進要因と抑制要因

推進要因(Drivers)

* 北米OEMのNACS/SAE J3400への移行: フォード、GM、リビアン、ボルボなどが2025年モデルからNACSへのコミットメントを表明し、テスラ式ピンに対応する車種が実質的に倍増しました。これにより、既存設備の改修需要が高まっています。

* 標準化された急速充電インフラに対する政府のインセンティブ: 米国のNEVIプログラムはCCS対応を義務付け、デュアルスタンダード設計を優先する50億米ドルの助成金を動員しています。欧州のAFIRは高速道路回廊で150kW以上の最低要件を義務付け、100kW未満のコネクタの段階的廃止を加速させています。

* 主要市場におけるレガシーコネクタの段階的廃止義務化: 欧州のCCS Combo 2要件や日本の1000V CHAdeMO拡張承認は、旧型コネクタの交換需要を生み出し、次世代ユニットの利益率を拡大しています。

* 大型車両フリート向けメガワット充電の台頭: ABBやMANによる1,000A供給のプロトタイプ実証は、CharIN MCSの立ち上げとSAE J3271ガイドラインの道を開いています。セッション時間がドライバーの休憩時間以下に短縮されることで、フリート経済性が向上し、デポ規模のメガワット充電クラスターへの関心が高まっています。

* V2G統合型家庭用ソーラー: 北米と欧州で中期的(2~4年)に影響を与えます。

* AIを活用した予知保全: グローバルで長期的(4年以上)に影響を与えます。

抑制要因(Restraints)

* 地域ごとのコネクタの断片化によるコスト増: 複数の大陸で事業を展開する事業者は、CCS、CHAdeMO、GB/T、そしてNACSを在庫する必要があり、単一標準展開と比較して運転資金が大幅に増加します。

* 銅および重要金属価格の変動: 銅のスポット価格の変動は、液冷式コネクタの部品コストに大きな影響を与えます。メガワット級コネクタは3~5倍の銅を使用するため、この影響はさらに大きくなります。

* 超高速充電器での熱暴走事故: 欧州と北米で中期的(2~4年)に影響を与えます。

* 新興ワイヤレス標準による陳腐化: プレミアムセグメントで長期的(4年以上)に影響を与えます。

セグメント分析

* コネクタタイプ別: CCSは欧州の既存規制と非テスラ車の米国での採用により、2024年に42.25%の市場シェアを保持しました。一方、NACSは2030年までにCAGR 22.06%で成長すると予測されています。デュアルヘッドディスペンサーは、既存の充電スタンドにNACSケーブルを後付けすることで、一時的に市場規模を拡大させています。CHAdeMOは日本以外では縮小傾向にありますが、その双方向機能はV2Gパイロットプロジェクトで利用されています。GB/Tは中国国内市場で定着していますが、輸出適用は限定的です。

* 充電速度別: 22kWを超える急速充電コネクタは、2024年に市場シェアの67.11%を占め、2030年までに23.11%で成長します。これは、ハードウェア償却が高回転率の場所で有利になるため、住宅用プラグのシェアを上回っています。メガワット級のパイロットシステムが今後数年間で商業化されることを考慮すると、超高速システムの市場シェアはさらに拡大するでしょう。

* エンドユーザー別: 住宅用は2024年に市場シェアの57.05%を占めましたが、商業施設(職場、小売店、フリートデポ)は2030年までに年間23.74%で成長します。充電サービス契約の普及により、不動産所有者は技術的な維持管理を回避できるようになっています。

* 車両タイプ別: 乗用車は2024年に市場シェアの63.55%を占めましたが、大型トラックおよびバスは年間20.68%で拡大し、全く新しいコネクタクラスを促進しています。CharINが発表したメガワット充電システム(MCS)は3.75MWのピークをサポートし、人間工学的負荷を軽減するために液冷式ピンと自動アライメントアームを必要とします。

地域分析

* アジア太平洋: 2024年にEV充電コネクタ市場シェアの49.14%を占めました。中国だけで公共充電ポイントの約3分の2を占めており、国内EV生産と輸出に伴い市場規模が拡大しています。

* 北米: NEVI資金の流れとNACSへの普遍的な転換により、CAGR 21.54%で最も急速に成長している地域です。既存のCCSヘッドをデュアルリードに交換することで、新しい不動産を取得することなくディスペンサー数を倍増させる改修キャンペーンが行われています。

* 欧州: 規制の確実性と競争力のあるサプライヤーの多様性が特徴です。AFIRは電力閾値とコネクタ形状を規定し、資産が少なくとも1回の更新サイクルで準拠し続けるという購入者の信頼を醸成しています。

* 中東およびアフリカ: 総ユニット数では遅れをとっていますが、強力な政策推進が見られます。UAEのドバイ電力水道局(DEWA)は2025年までに1,000以上の充電ポイントを計画しており、サウジアラビアのSEVCIDIロードマップは工業都市のデポ向けにメガワット級パイロットを予定しています。

競争環境

競争は断片化と統合の中間点に位置しています。テスラ、ABB、ChargePoint、シーメンス、矢崎を含む上位5社が市場収益の大部分を占めています。テスラのような垂直統合型自動車メーカーは、独自のヘッドを展開して顧客エコシステムを囲い込み、競合ブランドからのローミング料金を収益化しています。ABBやシーメンスのような伝統的な電気機器大手は、電力変換の専門知識を活用して、ディスペンサーとグリッドインターフェースキャビネットをバンドルし、インフラ所有者の切り替えコストを上げています。

ChargePoint、EVgo、Shell Rechargeなどのプラットフォーム中心のネットワークは、ソフトウェアサービス(負荷分散、予知診断)を優先し、コネクタを交換可能なSKUとして扱っています。彼らは液冷式リードをサードパーティの専門業者から調達しつつ、ファームウェアの権限を維持しています。一方、アジアの受託製造業者はODMラインを拡大し、ローエンドでのコモディティ化を加速させていますが、ULとIECの異なる経路のため、500A液冷式アセンブリを欧米市場向けに認証するのに苦労しています。

主要な業界リーダー

* ABB Ltd.

* Tesla Inc.

* Siemens AG

* ChargePoint Holdings, Inc.

* Yazaki Corporation

最近の業界動向

* 2025年8月: ChargePointがNACSとCCSピンを単一のノーズコーンに統合した「Omni Port」を発表し、既存設備の簡単な改修を可能にしました。

* 2024年11月: EVjectが、充電中に車両から離れることなくドライバーが接続を解除できる改良型ブレークアウェイコネクタを導入し、夜間の個人的な安全上の懸念に対処しました。

* 2024年8月: Enphaseが北米全域でNACS対応のIQ充電器をリリースし、車両互換性を拡大しました。

* 2024年2月: Stellantisが、将来の北米向けBEVにSAE J3400ポートを搭載し、移行期間中にCCSアダプターを提供することを発表しました。

これらの動向は、標準、政治、製造規模、およびソフトウェア連携が、予測期間を通じて利益率の見通しを共同で決定することを示唆しています。

EV充電コネクタ市場レポート概要

本レポートは、EV充電コネクタ市場に関する詳細な調査結果をまとめたものです。市場の定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリー(主要な調査結果)

主要な調査結果として、EV充電コネクタ市場は2025年に14.1億米ドル規模に達し、2030年には35.1億米ドルに成長すると予測されています。コネクタタイプ別では、TeslaのNACS(SAE J3400)が最も急速に成長しており、2030年までの年平均成長率(CAGR)は22.06%と見込まれています。地域別では、北米がCAGR 21.54%で最も急速に拡大しており、これは連邦政府のNEVI資金、OEMによるNACSへの広範な移行、および積極的な民間ネットワークの拡大が主な要因です。エンドユーザー別に見ると、2024年の売上高の57.05%を占める住宅部門が依然として最大のシェアを占めていますが、商業施設向け設置はCAGR 23.74%でより急速に拡大しています。

市場の状況

市場の推進要因としては、北米のOEMがNACS/SAE J3400へ移行することによるレトロフィット需要の増加、標準化された急速充電インフラに対する政府のインセンティブ、主要市場におけるレガシーコネクタの段階的廃止義務化、大型車両フリート向けメガワット充電の台頭、家庭用ソーラーとV2G(Vehicle-to-Grid)統合によるスマート住宅用コネクタの需要増加、そしてAIを活用した予知保全による総所有コストの削減が挙げられています。

一方、市場の阻害要因としては、地域ごとのコネクタの断片化による在庫コストの膨張、銅および重要金属の価格変動、超高速充電器での熱暴走事故によるより厳格な試験の実施、そして新興のワイヤレス充電規格による陳腐化のリスクが指摘されています。

その他、バリューチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(競争の激しさ、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威)も詳細に分析されています。

市場規模と成長予測(セグメンテーション)

市場は、以下の基準で詳細にセグメント化され、成長予測が提供されています。

* コネクタタイプ別: CCS、CHAdeMO、GB/T、Tesla/NACS。

* 充電速度別: 低速(22kW未満)、高速(22kW以上)。

* エンドユーザー別: 住宅、商業。

* 車両タイプ別: 乗用車、小型商用車、大型車両・バス、二輪・三輪車、オフハイウェイEV。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(UAE、サウジアラビアなど)の主要国を含む詳細な分析が行われています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が網羅されています。具体的には、ABB Ltd.、Tesla Inc.、Siemens AG、Schneider Electric SE、TE Connectivity plc、Amphenol Corporation、Yazaki Corporation、住友電気工業株式会社、Robert Bosch GmbH、Fujikura Ltd.、ChargePoint Holdings, Inc.、Phoenix Contact、ITT Inc. (Cannon)、Aptiv PLC、Huber+Suhner AG、Delta Electronics, Inc.、BYD Company Limited、Kempower Oyjといった主要企業のプロファイルが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

市場機会と将来展望

最後に、市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長機会が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米OEMのNACS / SAE J3400への移行がレトロフィット需要を促進

- 4.2.2 標準化された急速充電インフラに対する政府のインセンティブ

- 4.2.3 主要市場におけるレガシーコネクタの段階的廃止義務化

- 4.2.4 大型車両フリート向けメガワット充電の台頭

- 4.2.5 家庭用太陽光発電とV2G統合がスマート住宅用コネクタを促進

- 4.2.6 AIを活用した予知保全による総所有コストの削減

- 4.3 市場の阻害要因

- 4.3.1 地域ごとのコネクタの断片化が在庫コストを増大

- 4.3.2 銅および重要金属の価格変動

- 4.3.3 超高速充電器での熱暴走事故がより厳格な試験を誘発

- 4.3.4 新興のワイヤレス充電規格による陳腐化のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 コネクタタイプ別

- 5.1.1 CCS

- 5.1.2 CHAdeMO

- 5.1.3 GB/T

- 5.1.4 テスラ / NACS

- 5.2 充電速度別

- 5.2.1 低速 (22 kW未満)

- 5.2.2 高速 (22 kW超)

- 5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型車両およびバス

- 5.4.4 二輪車 / 三輪車

- 5.4.5 オフハイウェイEV

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Tesla Inc.

- 6.4.3 Siemens AG

- 6.4.4 Schneider Electric SE

- 6.4.5 TE Connectivity plc

- 6.4.6 Amphenol Corporation

- 6.4.7 Yazaki Corporation

- 6.4.8 Sumitomo Electric Industries, Ltd.

- 6.4.9 Robert Bosch GmbH

- 6.4.10 Fujikura Ltd.

- 6.4.11 ChargePoint Holdings, Inc.

- 6.4.12 Phoenix Contact

- 6.4.13 ITT Inc. (Cannon)

- 6.4.14 Aptiv PLC

- 6.4.15 Huber+Suhner AG

- 6.4.16 Delta Electronics, Inc.

- 6.4.17 BYD Company Limited

- 6.4.18 Kempower Oyj

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EV充電コネクタは、電気自動車(EV)やプラグインハイブリッド車(PHEV)に電力を供給するために不可欠な接続部品でございます。これは、充電スタンドや充電ケーブルと、車両側の充電ポートを物理的かつ電気的に接続する役割を担っております。安全かつ効率的に電力を伝送し、車両と充電器間で必要な情報をやり取りするための重要なインターフェースであり、EVの普及においてその互換性や利便性が極めて重要な要素となっております。

EV充電コネクタには、主に交流(AC)充電用と直流(DC)充電用の二つのタイプがあり、それぞれに国際的な標準規格が存在いたします。AC充電は「普通充電」とも呼ばれ、主に家庭や職場、商業施設などで長時間かけて充電する際に用いられます。日本では、SAE J1772規格に基づく「Type 1」コネクタが広く普及しており、単相200Vでの充電が一般的でございます。一方、欧州ではIEC 62196-2規格に基づく「Type 2」(通称Mennekes)コネクタが標準となっており、三相電力にも対応しております。中国では独自のGB/T規格が採用されております。

DC充電は「急速充電」とも呼ばれ、短時間で大容量の電力を供給するために用いられます。高速道路のサービスエリアや道の駅、EVディーラーなどで利用されることが多く、高出力に対応するためコネクタの形状やピン数もAC充電用とは異なります。日本発の規格である「CHAdeMO(チャデモ)」は、世界で初めて急速充電の標準規格として普及し、特にアジア圏で広く採用されております。CHAdeMOは、車両から外部へ電力を供給するV2L(Vehicle to Load)やV2H(Vehicle to Home)といった機能にも対応している点が特徴でございます。欧米では「CCS(Combined Charging System)」が主流となっており、AC充電用のType 1またはType 2コネクタにDC充電用のピンを追加した複合型コネクタで、それぞれ「CCS1」と「CCS2」と呼ばれております。中国ではDC充電もGB/T規格が用いられております。また、テスラ社は独自の「スーパーチャージャーコネクタ」を使用してきましたが、近年「NACS(North American Charging Standard)」としてその規格を開放し、北米市場を中心に採用が拡大する動きが見られます。

EV充電コネクタの用途は多岐にわたります。最も一般的なのは、自宅での普通充電で、夜間や駐車中に車両を充電する際に利用されます。公共の場では、商業施設やホテル、職場などで普通充電が提供され、長時間の滞在中に充電を済ませることができます。急速充電は、長距離移動中の休憩時や、短時間で充電を完了させたい場合に利用され、充電インフラの整備が進むにつれてその利用機会も増えております。さらに、フリート車両、例えばバスやタクシー、配送車などの業務用車両の充電にも専用のコネクタや充電システムが用いられております。前述のV2LやV2Hといった、EVを移動可能な蓄電池として活用する用途も拡大しており、災害時の非常用電源やアウトドアでの電力供給源としても注目されております。

EV充電コネクタを取り巻く関連技術も進化を続けております。充電プロトコルは、コネクタを通じて車両と充電器が安全かつ効率的に通信するためのルールであり、充電の開始・停止、電力調整、認証などのプロセスを制御します。電力変換技術としては、交流を直流に変換するAC/DCコンバータや、その逆を行うインバータが重要です。バッテリーマネジメントシステム(BMS)は、バッテリーの状態を常に監視し、過充電や過放電を防ぎながら最適な充電を制御します。スマート充電技術は、電力網の状況に応じて充電タイミングや電力量を最適化し、電力ピークの回避や再生可能エネルギーの有効活用に貢献します。認証・決済システムも進化しており、RFIDカードやスマートフォンアプリによる認証に加え、車両を接続するだけで自動的に認証・決済が行われる「Plug & Charge」(ISO 15118)のような技術も普及し始めております。高出力の急速充電においては、コネクタやケーブルの過熱を防ぐための冷却技術、特に液冷システムが不可欠となっております。

EV充電コネクタの市場背景は、世界的なEV普及の加速と密接に関連しております。各国政府の脱炭素化政策やEV購入補助金制度により、EV市場は急速に拡大しており、それに伴い充電インフラの整備が喫緊の課題となっております。しかし、地域ごとに異なる充電コネクタの標準規格が存在するため、相互運用性や互換性の問題がユーザーの利便性を損ねる要因となっておりました。日本のCHAdeMO、欧米のCCS、中国のGB/T、そしてテスラのNACSといった複数の規格が並立している状況は、充電器メーカーや自動車メーカーにとっても課題であり、アダプターの利用やマルチコネクタ充電器の設置などで対応が進められております。また、充電時間の短縮に対するニーズが高まるにつれて、800Vシステムに対応した高出力充電器やコネクタの開発が進んでおります。政府や業界団体は、標準化の推進や充電インフラ整備への補助金制度を通じて、EV充電環境の改善に取り組んでおります。

将来展望として、EV充電コネクタはさらなる進化を遂げると予想されます。まず、標準化の収斂が期待されます。特に北米では、テスラがNACS規格を開放したことにより、フォードやGMといった主要自動車メーカーがNACSの採用を表明しており、NACSが事実上の標準となる可能性が高まっております。欧州ではCCS2が引き続き堅調な地位を保つと見られますが、日本においてはCHAdeMOとCCSの共存が続くか、あるいはNACSの導入が検討される可能性もございます。超急速充電技術はさらに進化し、350kWを超える高出力化が進み、液冷技術の普及により充電時間の劇的な短縮が実現されるでしょう。ワイヤレス充電(非接触充電)も、駐車するだけで充電が始まるという利便性から、実用化に向けた研究開発が進められており、将来的に普及する可能性を秘めております。V2G(Vehicle to Grid)やV2Hといった、EVを電力網の一部として活用する技術の普及も進み、コネクタも双方向の電力供給に対応する機能が強化されるでしょう。Plug & Chargeのような認証・決済の簡素化技術は、ユーザーエクスペリエンスを向上させ、EV充電のハードルをさらに下げることに貢献します。また、コネクタ自体の小型化、軽量化、そして安全性や耐久性の向上も継続的に図られ、より使いやすく、悪天候や過酷な使用環境にも耐えうる製品が開発されていくことと存じます。