EV充電インフラ市場規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

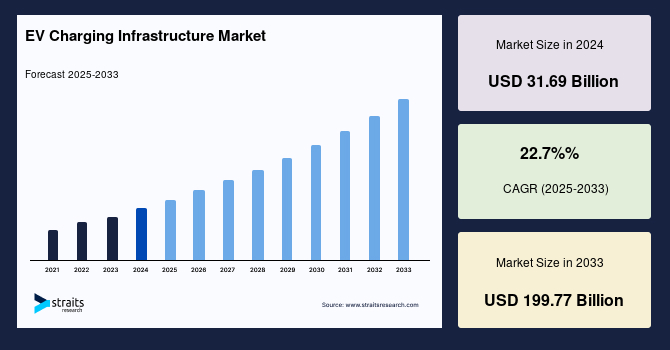

世界のEV充電インフラ市場規模は2024年に316.9億米ドルと評価され、2025年の388.8億米ドルから2033年には1,997.7億米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は22.7%です。EV充電インフラ市場のシェアの増加は、政府の政策やイニシアティブ、電気自動車の価格低下が関係しています。充電インフラは充電ポイント、充電ポート、充電デバイスとも呼ばれ、各国に設置された充電システムのことを指します。電気自動車(EV)は、充電インフラを通じて電源に接続され、ハイブリッド電気車やコミュニティEVの充電を可能にします。このインフラには、電力網、施設メーター、電気自動車の充電、ソフトウェアプラットフォーム、エネルギーコントローラー、ネットワークオペレーティングシステムが含まれます。さらに、さまざまな充電コネクター規格に準拠した特別なコネクターを提供します。

EV充電インフラは、メンテナンスコストと環境へのダメージを減少させ、温室効果ガス(GHG)排出を排除し、公衆衛生を改善します。また、さまざまな充電レベルを提供し、有害な車両排出レベルの判断を助けます。EVの採用が世界中で加速するにつれて、EV充電インフラ市場は急速に拡大しています。成長を促進する主な要因には、EV使用に対する政府のインセンティブの増加、充電技術の進歩、炭素排出削減への注力の高まりが含まれます。公共部門と民間部門は特に都市部や主要高速道路に沿って増大するEVユーザーからの需要を満たすために充電ネットワークの拡大に多額の投資を行っています。北米、ヨーロッパ、アジア太平洋地域の政府は、広範な充電インフラを開発するための野心的な計画を発表し、公共および民間の充電ステーションを設置するための補助金を提供しています。

技術の進歩、特に超高速およびワイヤレス充電システムは、市場成長をさらに促進し、消費者にとってEVをより便利にし、2032年まで市場の拡大を助長すると予測されています。

政府の政策は世界中で市場の成長を促進し、温室効果ガス排出を削減し、持続可能性目標を達成することを目指しています。2024年には、さまざまな国が電気自動車(EV)の採用を加速するための取り組みを強化しています。たとえば、欧州連合は2030年までにCO2排出を55%削減するという野心的な目標を設定し、EV購入とインフラ開発に対する補助金を増加させました。同様に、アメリカ政府はインフラ投資と雇用法を可決し、EV充電ネットワークに75億ドルを割り当て、2030年までに50万の公共充電ステーションを追加する予定です。インドのFAME IIスキームは、2024年に1,000以上の新しい充電ステーションが承認されるなど、国内での電気自動車の生産を促進し続けています。

EV価格の低下も市場を押し上げる重要な要因です。2024年までに、平均的なバッテリーコストは1キロワット時(kWh)あたり90米ドルを下回り、過去数年よりも大幅に減少しました。BloombergNEFの報告によれば、2020年から2024年の間にバッテリーコストは30%減少し、EVの生産コストを低下させました。その結果、内燃機関(ICE)車両とEVの価格差が縮まり、多くの消費者が電気自動車への切り替えを促進しています。主要自動車メーカーであるテスラは、新技術としてリチウム鉄リン酸塩(LFP)バッテリーへの投資を行い、さらにバッテリー価格を下げることを約束しました。この変化により、2030年までにEVが主要市場でICE車両を販売台数で上回ることが期待されています。EVの採用が進むにつれて、道路上のEVの数が増加するため、包括的で広範な充電インフラの需要も増加します。

世界的な産業における主要な制約の1つは、充電システムの標準化の不足です。この問題は2024年にも依然として顕著で、特に多様なEVメーカーと充電ネットワークを持つ地域で顕著です。たとえば、ヨーロッパでは充電プロトコルの標準化に取り組んでいますが、国やメーカー間で技術的な不一致が存在します。北米では、テスラの独自のスーパーチャージャーネットワークが他のメーカーによるオープンシステムと対照的であり、統一された標準の確立を複雑にしています。統一されたグローバル標準が欠如しているため、充電時間が長くなり、特定のEVモデルと充電ステーションの間での互換性の欠如が生じています。政府と民間の関係者は、充電技術を調和させるために統一された方針を作成する必要があります。この標準化の欠如はシームレスなEVの採用を妨げ、信頼性があり効率的な充電インフラの拡張を遅らせています。

無線充電ソリューションの需要の増加は、世界のEV充電インフラ市場にとって重要な機会を提供します。無線充電システムは、物理的なプラグを排除し、特に電動タクシーのような車両にとって、メンテナンスコストの削減や利便性の向上などの利点を提供します。2024年には、無線EV充電が勢いを増しており、オスロなどの都市が先頭に立っています。2023年に始まったオスロの誘導ベースの充電イニシアチブは、2025年までにゼロエミッションタクシー車両を創出することを目指しています。このシステムは、タクシーがタクシースタンドで待機している間に充電を可能にし、効率を改善し、アイドリング中の排出を減少させます。ロンドンやニューヨークなど他の都市も持続可能な都市交通を促進するための類似のプロジェクトを模索しています。2030年までに新たに購入されるタクシーの75%以上が電動になると予想されており、公共交通インフラに無線充電システムを統合することが、排出を削減しEVの採用を促進するために不可欠です。これは、無線充電技術を専門とする企業にとって大きな成長機会を提供します。

アジア太平洋地域のEV充電インフラ産業シェアは、予測期間中にCAGR 37.37%を示すと推定されています。中国、日本、韓国、インドは、アジア太平洋地域の成長の速い市場の一部です。地域の電気自動車充電インフラ市場は、商業レベルでの電気自動車の普及が今後数年間で急増するため、予測期間中に安定した拡大を目撃するでしょう。さらに、国々での汚染率の上昇により、EV充電の重要な進展が見られました。しかし、情報のギャップが、急速に市場に参入しようとする消費者とメーカーにとって大きな課題となっています。中国とは異なり、商業および乗用電気自動車が自動車産業の大部分を占めるインドの電動商用および乗用EV市場はまだ初期段階です。しかし、インド政府は約62都市で2,640の充電システムを構築する計画を立てています。同様に、インド政府のスキームであるFAME IIは、EVと充電インフラの成長機会を推進しています。

ヨーロッパは予測期間中にCAGR 31.50%を示すと予測されています。ヨーロッパは世界で最も確立された充電インフラを持つ地域の1つです。無線接続は、地域のEV充電施設で標準となりつつあります。地域のベンダーは、充電インフラ、システム展開、政府機関、他の民間企業を支援しています。たとえば、ABBはスウェーデンでのEV充電ネットワークを開発するために、ヨーロッパの企業Vattenfallを支援しています。さらに、地域は投資分野をターゲットにしています。パートナーシップやM&Aがヨーロッパの市場をさらにサポートします。

北アメリカでは、テスラ、BMW、フォルクスワーゲンなどの自動車メーカー、および充電システムプロバイダーが、強力なEV採用地域で公共充電の成長に向けて努力を結集しています。市場が競争的になるにつれて、ベンダーは顧客を引き付けるために低価格、マルチプラグ、その他の利点を提供しています。たとえば、北米最大のプラグ供給業者であるChargePointのステーションの半分以上で無料で充電が可能です。EV業界は転換点に達しており、米国の道路上には100万台以上の電気自動車があり、より多くの革新と規模により価格が下がると予測されています。これらすべての要因が地域市場の成長を促進しています。

ラテンアメリカは、安価な労働力のアクセスと外国企業による買収の増加により、いくつかの商業セクターで著しい拡大を経験しました。ラテンアメリカの無線EV充電産業にとっての大きな市場機会を作り出した他の主な要因には、汚染関連のリスクを減少させるための政府政策の改善とインフラの進展があります。ラテンアメリカ諸国の中で、ブラジルが市場への主要な収益貢献者であり、次いでメキシコ、アルゼンチン、チリが続きます。この地域は、多くの国で急速な都市化、建設活動、悪化する空気質により、著しく発展することが期待されています。さらに、室内汚染と車両排出の増加が、ラテンアメリカにおけるEV充電インフラ市場の機会を生み出しました。中東諸国では、環境保護への注力の高まりが電動車両の販売を促進し、電動車両充電システムの需要を高めています。さらに、中東諸国の可処分所得の増加も、電気自動車メーカーが高級EVを導入するよう促し、この地域での充電システムの数を増加させています。

市場はさらに公共および民間の用途によってセグメント化されています。民間ステーションセグメントは市場シェアの中で最も重要な貢献者であり、予測期間中にCAGR 33.04%を示すと予測されています。民間ステーションに設置された充電システム(民間プレイヤーによって運営され、デバイスの使用に対して料金が課されるステーション)は、数が増加しています。民間充電ステーションは、充電器メーカーによって運営される場合もされない場合もあります。民間充電システムのバリューチェーンは、エネルギープロバイダー、充電インフラメーカー、その他の運営サービスおよびメンテナンスプレイヤーで構成されています。民間充電ステーションは、さまざまなサービスを提供する2つ以上のプレイヤーと協力して運営および維持されています。これらの民間充電ステーションでの充電コストは、場所、充電インフラのレベル、および国または州の電力コストに依存します。

市場はさらに、充電モードによって有線および無線にセグメント化されています。有線セグメントはEV充電インフラ市場で最も高いシェアを持ち、予測期間中にCAGR 31.24%を示すと予測されています。有線充電には、電気自動車供給ユニット(EVSE)とバッテリー充電インレットの間に金属リンクが必要です。有線電気充電インフラは、車のインレットの一端と壁のコンセントの他端に接続された電源コードを使用して、供給に直接接続します。有線電気充電インフラは、使いやすさと性能の良さから、建設現場で広く使用されています。エネルギー効率の高い車両に対する需要の増加が、有線EV充電システム市場の成長の主な推進力の一つです。

Report Coverage & Structure

レポート構成の概要

このレポートは、EV充電インフラ市場に関する詳細な分析を提供し、その構造は以下のセクションに分かれています。

調査方法とセグメンテーション

- 調査方法: レポートの信頼性を保証するための詳細な調査方法論が紹介されています。

- セグメンテーション: 市場の細分化について説明し、各セグメントの評価方法を示します。

市場機会の評価

- 新興地域/国: 新たに注目される地域や国の市場機会を評価します。

- 新興企業: 注目すべき新興企業についての情報を提供します。

- 新興アプリケーション/エンドユース: 新たな用途およびエンドユースの可能性を探ります。

市場動向

- ドライバー: 市場の成長を促進する要因を分析します。

- 市場警告要因: 潜在的な市場リスクを特定します。

- 最新のマクロ経済指標: 経済全体のトレンドに関する情報を提供します。

- 地政学的影響: 地政学的な要因が市場に与える影響を検討します。

- 技術要因: 技術革新が市場に与える影響を探ります。

市場評価

- ポーターの5つの力分析: 市場競争の分析を通じて、業界の構造を理解します。

- バリューチェーン分析: バリューチェーン全体の流れと各ステージの価値を評価します。

規制の枠組み

北米、ヨーロッパ、APAC、中東・アフリカ、LATAMなど、地域ごとの規制の現状を詳述します。

ESGトレンド

持続可能性やESG(環境・社会・ガバナンス)に関連するトレンドを分析します。

グローバルEV充電インフラ市場のサイズ分析

市場の概要とその成長の見通しを、以下の要素に基づいて分析します。

- アプリケーション別: 公共と民間の用途について、その価値を評価します。

- 充電モード別: 有線と無線の充電方式に基づく分析。

- 電圧別: レベル1からレベル3-5までの電圧レベルに基づく市場評価。

- 運営サイト別: ガソリンスタンド、オフィス、スーパーマーケット、公園などの場所における市場価値を評価します。

地域別市場分析

地域ごとの市場分析は、北米、ヨーロッパ、APAC、中東・アフリカに分けられ、各地域内の国別に詳細な分析が行われます。例えば:

- 北米: 米国とカナダの市場動向と価値評価。

- ヨーロッパ: イギリス、ドイツ、フランス、スペイン、イタリア、ロシアなどの市場動向。

- APAC: 中国、韓国、日本、インド、オーストラリア、シンガポールなどの詳細な分析。

- 中東・アフリカ: 各国の市場機会と課題。

このレポートは、EV充電インフラ市場における最新の動向と将来の機会を包括的に理解するための重要な情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

EV充電インフラとは、電気自動車(EV)の充電を可能にするために必要な設備やシステムの総称です。これには、充電ステーション、充電器、配電網、そしてそれらを管理するためのソフトウェアやプラットフォームが含まれます。EV充電インフラは、電気自動車の普及を促進し、持続可能な移動手段の実現に重要な役割を果たしています。

EV充電インフラには、主に家庭用充電器、公共の充電ステーション、そして急速充電器の三つのタイプがあります。家庭用充電器は、主に個人の住宅に設置され、夜間や仕事中など長時間にわたって車を充電するのに適しています。公共の充電ステーションは、ショッピングセンター、駐車場、そして高速道路のサービスエリアなどに設置されており、外出先での充電を可能にします。これらのステーションは、通常中速充電器を備えており、数時間で車をフル充電することができます。急速充電器は、短時間で大量の電力を供給することができ、30分程度で80%までの充電が可能です。これらは主に、高速道路のサービスエリアや主要都市の近くに設置されており、長距離ドライブ中の充電ニーズを満たします。

EV充電インフラの利用は、電気自動車のユーザーにとって非常に便利です。家庭用充電器を利用することで、日常的な通勤や短距離の移動には十分な電力を確保できます。一方、公共の充電ステーションや急速充電器は、長距離移動時の電力不足の不安を軽減し、より自由な移動を可能にします。これにより、電気自動車は従来のガソリン車と同等の利便性を提供できるようになります。

EV充電インフラには、さまざまな関連技術も存在します。たとえば、スマートグリッド技術は、電力供給を効率的に管理し、需要と供給のバランスを保つ役割を果たします。また、充電ステーションの数や位置をスマートフォンアプリで確認できるサービスも一般的になっています。これにより、利用者は最寄りの充電ステーションを簡単に見つけ、充電状況をリアルタイムで把握することができます。さらに、電気自動車のバッテリー技術も進化しており、より高速で効率的な充電が可能になっています。

このように、EV充電インフラは電気自動車の普及に欠かせない要素であり、技術の進歩とともにその機能や利便性が向上しています。電気自動車の利用者にとっては、充電インフラの整備が進むことで、より快適で持続可能な移動手段が提供されることになります。