EVコネクタ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

EVコネクタ市場レポートは、推進タイプ(BEV、PHEV、FCEV、HEV)、接続タイプ(ワイヤー・ツー・ワイヤー、ワイヤー・ツー・ボード、ボード・ツー・ボード、その他)、電圧(低、中、高)、コンポーネント(端子、ハウジング、ロック、その他)、電流タイプ(AC、DC、複合)、アプリケーション(バッテリーMS、インフォテインメント、ADASなど)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EVコネクタ市場の概要:成長トレンドと2030年までの予測

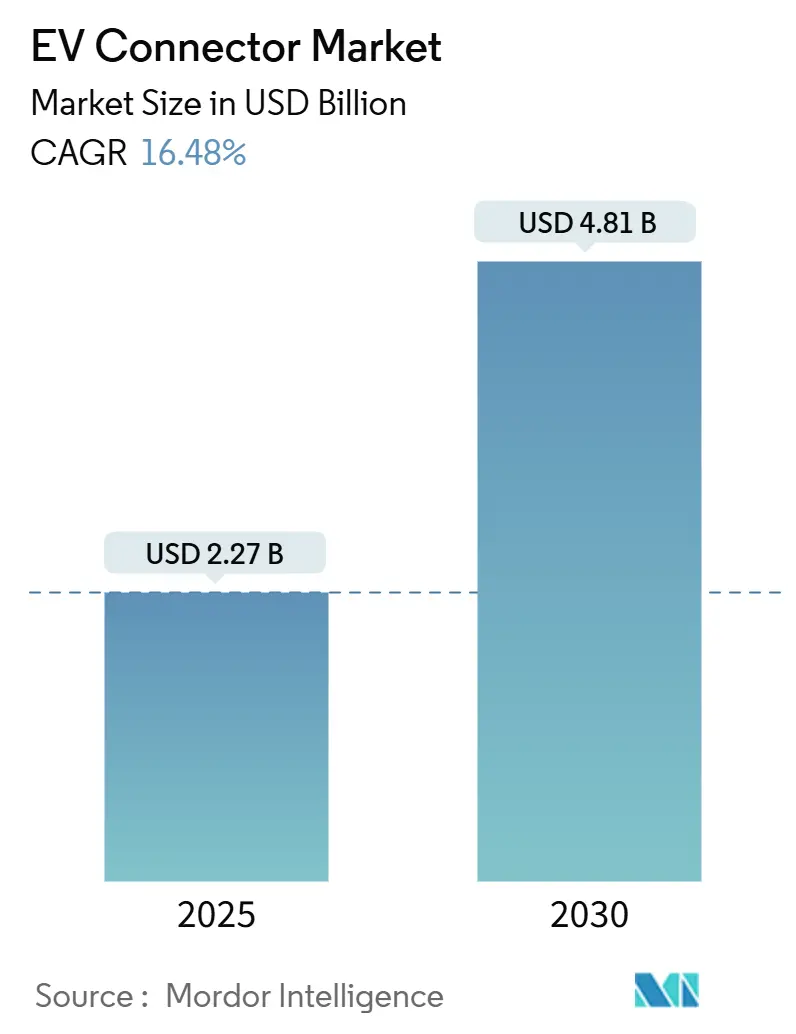

EVコネクタ市場は、2025年には22.7億米ドルに達し、2030年までに48.1億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.48%に上ります。この成長は、車両排出量削減に向けた政府の継続的な圧力、800V以上のパワートレインの急速な商業化、および高電圧インターロックループ(HVIL)安全規則の義務化によって、車両あたりのコネクタ価値が増加していることに起因しています。

自動車メーカー(OEM)は、従来の広範なワイヤーハーネスからゾーン型電気・電子(E/E)アーキテクチャへの移行を進めており、これによりコンパクトなボード間接続が促進され、高密度信号コネクタの需要が高まっています。また、北米充電規格(NACS)への移行と、大型車両フリートにおけるメガワットシステムの並行導入により、インターフェースの多様性が統合され、サプライヤーはより大量の精密ツーリングを規模化できるようになっています。

# 主要な市場動向と洞察

市場を牽引する要因:

* 800V+ EVアーキテクチャの普及拡大: 自動車業界における800V以上の電気アーキテクチャへの移行は、充電時間の短縮とパワートレイン効率の向上を可能にし、システム電圧を従来の400Vプラットフォームと比較して4倍に高めます。現代自動車グループのE-GMPプラットフォームやポルシェのタイカンがその商業的実現可能性を示しており、コネクタメーカーには、より高い電圧に対応しつつコンパクトなフォームファクタを維持できる特殊な高電圧ソリューションの開発機会が生まれています。韓国、ドイツ、中国がこの採用を主導しています。

* 政府によるHVIL安全基準の義務化: 規制枠組みは、EVプラットフォーム全体で高電圧インターロックループ(HVIL)安全システムを義務化しており、コネクタメーカーは安全回路を高電圧相互接続に直接統合することが求められています。米国連邦道路管理局のEV充電インフラに関するガイダンスは、連邦資金の適格要件としてHVIL準拠を強調しており、これにより公共充電ネットワーク全体でこれらの安全機能が事実上義務化されています。HVILシステムは追加のピンと特殊なハウジング設計を必要とし、コネクタの複雑さと単位あたりの価値を高めます。

* 中国と欧州におけるBEV生産の増加: 中国のBEV生産の急増は、政府補助金と製造規模の優位性に支えられており、あらゆる車両セグメントで自動車コネクタの需要を指数関数的に押し上げています。欧州メーカーもEU排出ガス規制を満たすためにBEV生産を加速しており、ドイツの自動車部門は2030年までに電化に600億ユーロを投資しています。この両地域での生産拡大は、特に高電圧アプリケーションやバッテリー管理システムにおいて、前例のないコネクタ需要を生み出しています。

* NACSへの移行とレトロフィット: SAE J3400の公開を通じて正式化された北米充電規格(NACS)への移行は、既存のCCS搭載車両がアダプターソリューションを必要とし、新車がNACSをネイティブに採用するため、大規模なレトロフィット機会を生み出しています。テスラがスーパーチャージャーネットワークを開放し、主要OEMが2025年までにNACS採用をコミットしたことで、北米の充電環境は根本的に再構築されます。この標準化はコネクタの断片化を減らし、短期的にはアダプター製品の需要を、長期的にはNACSネイティブコネクタ製造の機会を創出します。

市場を抑制する要因:

* 銅および重要金属の価格変動: サプライチェーンの混乱や地政学的緊張によって悪化する銅価格の変動は、高電流アプリケーションにおける材料コストの60~70%を占めるため、コネクタ製造コストに直接影響を与えます。2024年にはロンドン金属取引所の銅価格が8,000~10,500米ドル/トンで変動し、効果的なヘッジ戦略を実行できないコネクタメーカーに利益圧力を生み出しました。ニッケルや希土類元素などの重要金属も同様の変動に直面しており、地政学的に敏感な地域での供給集中がリスクを増幅させています。

* 350kWを超える充電における熱暴走リスク: 350kWを超える超高出力充電アプリケーションは、コネクタの故障や潜在的な安全上の危険をもたらす熱管理の課題を生み出し、次世代充電インフラの展開を制限しています。高電流接続における抵抗加熱は、特に周囲温度が40°Cを超える場合やコネクタのメンテナンスが不十分な場合に、熱暴走イベントを引き起こす可能性があります。この技術的制約は、高価な液冷システムと高度な材料を必要とし、システムの複雑さとインフラコストを増加させます。

# セグメント分析

* 推進タイプ別: バッテリー電気自動車(BEV)が2024年に68.42%の市場シェアを占め、自動車業界の主要な電化経路を反映しています。燃料電池電気自動車(FCEV)は、絶対量は小さいものの、2025年から2030年にかけて27.53%のCAGRで最も速い成長を示し、水素インフラ開発の加速と商用車アプリケーションにおけるFCEVの優位性が背景にあります。

* 接続タイプ別: ワイヤー・ツー・ワイヤー接続が2024年に36.87%の市場シェアを占め、従来の自動車配線アプリケーションに貢献しています。ボード・ツー・ボード接続は、ゾーン型E/Eアーキテクチャの採用により、電子制御ユニットの統合と配線ハーネスの複雑さの軽減が進み、2025年から2030年にかけて22.11%のCAGRで最も速い成長セグメントとなっています。

* 電圧別: 高電圧コネクタ(300V超)が2024年に52.18%の市場シェアを占め、19.46%のCAGRで最も速い成長軌道を維持しています。これは、自動車業界が高出力電気駆動系と充電システムへの移行を進めていることを反映しています。

* コンポーネント別: 端子コンポーネントが2024年に29.27%の市場シェアを占め、コネクタアセンブリ内の主要な電気インターフェースとして、材料仕様と精密製造要件を通じて価値を牽引しています。ロック機構は、高出力充電アプリケーションにおける接続セキュリティと自動結合システムの重視の高まりを反映し、18.03%のCAGRで最も速い成長を示しています。

* 電流タイプ別: DCコネクタが2024年に61.14%の市場シェアを占め、急速に拡大する急速充電インフラと現代のEVアーキテクチャを定義する高電圧駆動系アプリケーションに貢献しています。ACとDCの両方の充電を単一インターフェースでサポートする統合ソリューションへの業界の嗜好を反映し、複合コネクタが25.09%のCAGRで最も速い成長セグメントとなっています。

* アプリケーション別: バッテリー管理システム(BMS)アプリケーションが2024年に34.76%の市場シェアを占め、EVの安全性と性能最適化におけるバッテリー監視と制御の重要性を反映しています。ADASおよび安全システムは、センサー密度の増加と自動運転機能の進展により、2025年から2030年にかけて20.28%のCAGRで最も速い成長アプリケーションとして浮上しています。

# 地域分析

* アジア太平洋地域: 2024年に44.09%の市場シェアを維持し、中国の大規模なBEV生産と韓国の積極的な電化目標(2030年までに450万台のゼロエミッション車を含む)が主な牽引役となっています。日本は高度なコネクタ技術と材料科学の専門知識を通じて貢献しており、インドも政府のインセンティブと国内EV採用の増加により重要な成長市場として浮上しています。

* 欧州: ドイツがプレミアム自動車メーカーによる800V+アーキテクチャと高度な充電インフラへの投資を主導し、2番目に大きな市場となっています。EUの厳しい排出ガス規制が急速なBEV採用を推進しており、持続可能性への地域の焦点が環境に配慮したコネクタ材料と製造プロセスへの需要を生み出しています。

* 北米: NACSへの移行と、インフラ投資雇用法を通じた連邦政府による大規模なインフラ投資によって着実な成長を示しています。

* 中東およびアフリカ: UAEのスマートシティ構想やサウジアラビアのビジョン2030電化プログラム(大規模なEVインフラ投資を含む)に牽引され、2025年から2030年にかけて18.47%のCAGRで最も速い成長を示しています。

* 南米: ブラジルが国内EVインセンティブと充電インフラ開発を主導する新興市場ですが、経済の変動と為替レートの変動が国際的なコネクタサプライヤーにとって課題となっています。

# 競争環境

EVコネクタ市場は中程度の集中度を示しており、TE ConnectivityやAmphenolなどの確立された自動車サプライヤーが数十年にわたるエンジニアリング専門知識を活用しつつ、新興アプリケーションをターゲットとする特殊な高電圧コネクタメーカーからの圧力に直面しています。市場のダイナミクスは、包括的な製品ポートフォリオ、グローバルな製造能力、および確立されたOEMとの関係を持つサプライヤーに有利ですが、技術的破壊は、液冷充電やゾーン型アーキテクチャなどの次世代アプリケーションに焦点を当てた革新的な新規参入企業に機会を生み出しています。

主要メーカーは、高度な材料、自動製造、デジタルサプライチェーン能力に多額の投資を行い、垂直統合と技術的差別化を主要な競争優位性としています。FCEVコネクタ、500Aを超える超高電流充電ソリューション、熱管理のための統合コネクタ冷却システムなどの特殊なアプリケーションには、未開拓の機会が存在します。

# 最近の業界動向

* 2025年9月: 日本航空電子工業は、KW07C CHAdeMOコネクタとKW51 NACS互換コネクタシリーズを発表しました。これらは、IPX9Kに相当する防水性能と最大3GHzの高周波伝送をサポートし、確立された充電規格と新興の充電規格の両方に対応しています。

* 2025年5月: Mouser Electronicsは、Molex製品の提供を18万SKU以上に拡大しました。これには、HyperQube高出力相互接続や、高電流・省スペースアプリケーション向けに設計されたMicro-Fit+ PCIe 5.0コネクタが含まれます。この流通拡大により、EVパワーエレクトロニクスおよびオンボード充電システムをサポートする高度なコネクタ技術へのグローバルなアクセスが向上します。

このレポートは、世界のEVコネクタ市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲を明確にし、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリーと主要な調査結果:

EVコネクタ市場は、2025年に22.7億米ドルに達し、2030年まで年平均成長率(CAGR)16.48%で成長すると予測されています。推進タイプ別では、バッテリー電気自動車(BEV)が2024年の収益の68.42%を占め、高電圧のパワートレインと充電コンテンツにより最も多くのコネクタを必要としています。800V以上のEVアーキテクチャは、充電時間の短縮と電力密度の向上をもたらし、コネクタの電圧定格と複雑さを高めることで、車両あたりの価値を向上させる重要な要素となっています。地域別では、中国のBEV生産規模と確立されたエレクトロニクスサプライチェーンにより、アジア太平洋地域が44.09%のシェアで市場をリードしています。NACS(North American Charging Standard)への移行は、短期的にはアダプターのレトロフィット需要を喚起し、新車のポートを標準化することで、テスラ式インターフェースを既にサポートしているメーカーに恩恵をもたらします。350kWを超える超高速充電における最大の技術的課題は熱暴走リスクの管理であり、接触抵抗を安定させユーザーの安全を確保するために、液冷式コネクタとアクティブな温度監視が必要とされています。

市場の状況:

市場の成長を牽引する主要な要因としては、世界的な800V以上のEVアーキテクチャの拡大、政府が義務付けるHVIL(High Voltage Interlock Loop)安全基準、中国と欧州におけるBEV生産の増加、NACSへの移行、ゾーン型E/Eアーキテクチャの採用、液冷式超高電流充電技術の進展が挙げられます。

一方、市場の成長を抑制する要因としては、銅や重要金属の価格変動、350kWを超える充電における熱暴走リスク、コネクタ標準化の遅れ、Tier-1サプライチェーンの集中リスクがあります。

レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

市場規模と成長予測:

市場は、以下のセグメントに基づいて詳細に分析され、価値(USD)による成長予測が提供されています。

* 推進タイプ別: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)、ハイブリッド電気自動車(HEV)。

* 接続タイプ別: ワイヤー・ツー・ワイヤー、ワイヤー・ツー・ボード、ボード・ツー・ボード、その他。

* 電圧別: 低電圧(60V未満)、中電圧(60V~300V)、高電圧(300V超)。

* コンポーネント別: 端子、ハウジング、ロック、その他。

* 電流タイプ別: ACコネクタ、DCコネクタ、複合コネクタ。

* アプリケーション別: バッテリー管理システム、インフォテインメントシステム、ADASおよび安全システム、エンジン管理およびパワートレイン、ボディコントロールおよびインテリア、車両照明、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの各地域とその主要国。

競争環境:

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、TE Connectivity、Amphenol、Yazaki Corporation、Aptiv、Sumitomo Electric Industries、Molex、Rosenberger、JONHON、Japan Aviation Electronics、Huber+Suhner、Hirose Electric、Leoni AG、Renhotec、Phoenix Contact、ITT Cannon、KET、BizLink、Samtec、Harting Technology Group、Foxconn、JST、AVIC Optoelectronics、Guchen Connectorなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な800V+ EVアーキテクチャの拡大

- 4.2.2 政府が義務付けるHVIL安全基準

- 4.2.3 中国とヨーロッパにおけるBEV生産の増加

- 4.2.4 NACSレトロフィットへの移行

- 4.2.5 ゾーン型E/Eアーキテクチャの採用

- 4.2.6 液冷式超高電流充電

-

4.3 市場抑制要因

- 4.3.1 銅および重要金属の価格変動

- 4.3.2 350kW以上の充電における熱暴走リスク

- 4.3.3 コネクタ標準化の遅れ

- 4.3.4 Tier-1サプライチェーンの集中リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 推進タイプ別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 燃料電池電気自動車 (FCEV)

- 5.1.4 ハイブリッド電気自動車 (HEV)

-

5.2 接続タイプ別

- 5.2.1 ワイヤー・ツー・ワイヤー

- 5.2.2 ワイヤー・ツー・ボード

- 5.2.3 ボード・ツー・ボード

- 5.2.4 その他

-

5.3 電圧別

- 5.3.1 低電圧 (60 V未満)

- 5.3.2 中電圧 (60~300 V)

- 5.3.3 高電圧 (300 V超)

-

5.4 コンポーネント別

- 5.4.1 端子

- 5.4.2 ハウジング

- 5.4.3 ロック

- 5.4.4 その他

-

5.5 電流タイプ別

- 5.5.1 ACコネクタ

- 5.5.2 DCコネクタ

- 5.5.3 複合コネクタ

-

5.6 用途別

- 5.6.1 バッテリー管理システム

- 5.6.2 インフォテインメントシステム

- 5.6.3 ADASおよび安全システム

- 5.6.4 エンジン管理およびパワートレイン

- 5.6.5 ボディ制御および内装

- 5.6.6 車両照明

- 5.6.7 その他

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TEコネクティビティ

- 6.4.2 アンフェノール

- 6.4.3 矢崎総業

- 6.4.4 アプティブ

- 6.4.5 住友電気工業

- 6.4.6 モレックス(コーク・インダストリーズ)

- 6.4.7 ローゼンバーガー

- 6.4.8 ジョンホン

- 6.4.9 日本航空電子工業

- 6.4.10 フーバー+ズーナー

- 6.4.11 ヒロセ電機

- 6.4.12 レオニAG

- 6.4.13 レンホテック

- 6.4.14 フェニックス・コンタクト

- 6.4.15 ITTキャノン

- 6.4.16 KET(韓国電気端子)

- 6.4.17 ビズリンク

- 6.4.18 サムテック

- 6.4.19 ハーティング・テクノロジー・グループ

- 6.4.20 フォックスコン(FITホンテン)

- 6.4.21 JST

- 6.4.22 AVICオプトエレクトロニクス

- 6.4.23 グーチェンコネクター

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVコネクタは、電気自動車(EV)と充電設備を物理的に接続し、電力供給を行うための重要なインターフェースでございます。単に電力を送るだけでなく、充電状態の監視、安全性の確保、そしてEVと充電器間の通信といった多岐にわたる機能を担っております。高電圧・大電流に対応するため、高い安全性と耐久性が求められるほか、屋外での使用を想定し、防水・防塵性、そしてユーザーが容易に操作できる利便性も重要な要素となります。EVの普及が加速する現代において、充電インフラの中核をなす不可欠な部品として、その進化と標準化が注目されております。

EVコネクタには、充電方式や地域によって様々な種類が存在いたします。まず、交流(AC)普通充電用コネクタとしては、日本では主にSAE J1772規格に基づく「Type 1」が普及しており、家庭や職場、商業施設などで広く利用されております。欧州では、三相交流にも対応する「Type 2」(IEC 62196-2)が主流であり、より高出力なAC充電が可能です。中国では独自の「GB/T(AC)」規格が採用されております。次に、直流(DC)急速充電用コネクタは、短時間での充電を可能にするため、より高出力に対応しております。日本では東京電力と日産自動車、三菱自動車などが共同で開発した「CHAdeMO(チャデモ)」が広く普及しており、世界初のDC急速充電規格として国際的にも採用されております。欧州と北米では、Type 1またはType 2のAC充電部分とDC充電部分を組み合わせた「CCS(Combined Charging System)」が主流であり、北米では「CCS1」、欧州では「CCS2」として知られております。中国では独自の「GB/T(DC)」規格が用いられております。また、テスラ社は独自の「Supercharger Connector」を展開してきましたが、近年では北米市場において「NACS(North American Charging Standard)」としてその設計を公開し、多くの自動車メーカーが採用を表明するなど、新たな標準化の動きが見られます。これらのコネクタは、それぞれ異なる形状と通信プロトコルを持っており、互換性の問題が課題となることもございます。

EVコネクタの用途は、主にEVへの電力供給である「充電」が中心でございますが、近年ではその機能が多様化しております。充電には、自宅や商業施設などで長時間かけて行う「普通充電」と、外出先や長距離移動中に短時間で充電を完了させる「急速充電」がございます。さらに、EVに蓄えられた電力を外部に供給する機能も重要性を増しております。例えば、「V2L(Vehicle-to-Load)」は、EVから家電製品や電動工具などへ電力を供給する機能で、災害時の非常用電源やアウトドアでの利用に大変便利でございます。また、「V2H(Vehicle-to-Home)」は、EVから家庭へ電力を供給するシステムで、EVを家庭用蓄電池として活用し、電力ピーク時の負荷軽減や再生可能エネルギーの有効活用、災害時の電力確保に貢献いたします。将来的には、EVから電力系統へ電力を供給する「V2G(Vehicle-to-Grid)」の本格的な実用化も期待されており、EVがスマートグリッドの一部として機能する未来が描かれております。

EVコネクタを取り巻く関連技術も多岐にわたります。まず、EVと充電器が安全かつ効率的に通信するための「充電プロトコル」は不可欠であり、CAN通信やPLC(電力線通信)などが用いられております。これにより、充電器はEVのバッテリー状態を把握し、最適な充電制御を行うことが可能となります。また、「スマート充電」技術は、電力網の負荷平準化や再生可能エネルギーとの連携を目的とし、充電時間や電力量を最適化いたします。大電流での急速充電時には発熱が問題となるため、コネクタやケーブル内部に冷却液を循環させる「液冷システム」などの「冷却技術」も重要でございます。ユーザーの利便性を高める技術としては、RFIDカードやQRコードを用いた「認証・決済システム」に加え、EVを充電器に接続するだけで自動的に認証・決済が完了する「Plug & Charge(ISO 15118)」の普及も進んでおります。さらに、AC/DCコンバータやインバータといった「電力変換技術」は、充電器やEV内部で電力を適切に変換するために不可欠でございます。そして、漏電保護、過電流保護、温度監視、アーク放電防止など、ユーザーと設備の安全を確保するための「安全性」に関する技術は、EVコネクタの設計において最も重視される要素の一つでございます。

EVコネクタの市場背景は、世界的なEV普及の加速と密接に連動しております。各国政府によるEV導入支援策や環境規制の強化により、EV販売台数は急速に増加しており、それに伴い充電インフラの整備が喫緊の課題となっております。しかしながら、前述の通り、地域やメーカーによって複数の充電規格が乱立している状況は、ユーザーの利便性を損ね、充電インフラの効率的な展開を妨げる要因となっておりました。特に北米市場におけるテスラ社のNACS規格の台頭は、この規格乱立に一石を投じ、多くの自動車メーカーがNACS採用を表明するなど、規格統合に向けた大きな動きが見られます。各国政府や民間企業は、充電インフラへの大規模な投資を行っており、充電ステーションの設置数増加だけでなく、急速充電器の出力向上やV2L/V2H対応といったユーザーニーズの多様化にも対応しようとしております。コネクタメーカー、充電器メーカー、EVメーカー間の連携も強化され、より安全で効率的、かつ利便性の高い充電ソリューションの提供を目指しております。

EVコネクタの将来展望は、技術革新と市場の変化によって大きく進化していくことが予想されます。最も注目されるのは「規格の収斂」であり、NACSの普及がどこまで進むか、あるいはCCSとの競争を経て最終的にどのような標準化が図られるかが焦点となります。これにより、ユーザーは充電場所の選択肢が増え、インフラ整備も効率化されることが期待されます。また、バッテリー技術の進化に伴い、「超急速充電の進化」は不可避であり、800Vシステムに対応した充電器や、大型商用車向けのメガワット級充電システム(MCS: Megawatt Charging System)の導入が進むでしょう。これにより、充電時間は大幅に短縮され、EVの利便性がさらに向上いたします。利便性の観点からは、「ワイヤレス充電の普及」も期待されており、駐車するだけで充電が開始されるシステムは、自動運転技術との連携も視野に入れられております。EVが電力系統の一部となる「スマートグリッドとの連携強化」は、V2Gの本格的な実用化を通じて、EVが電力需給調整に貢献する未来を創り出します。さらに、コネクタ自体の「小型化・軽量化・高耐久化」も進み、より操作しやすく、設置しやすい製品が開発されるでしょう。通信機能の高度化に伴い、「サイバーセキュリティの強化」も重要な課題となり、充電システム全体の安全性が確保される必要があります。そして、ユーザー体験を向上させる「プラグ&チャージの普及」は、充電プロセスをよりシームレスでストレスフリーなものに変えていくことでしょう。これらの進化を通じて、EVコネクタは単なる電力供給装置を超え、スマートモビリティ社会を支える基盤技術としての役割を一層強化していくと考えられます。