EVプラットフォーム市場 規模・シェア分析:成長トレンドと予測(2025-2030年)

EVプラットフォーム市場レポートは、推進方式(バッテリー電気自動車など)、車種(乗用車および商用車)、コンポーネント(サスペンションシステム、ステアリングシステムなど)、事業者(OEM、受託製造業者/インテグレーターなど)、プラットフォームタイプ(専用EVプラットフォームなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EVプラットフォーム市場の概要

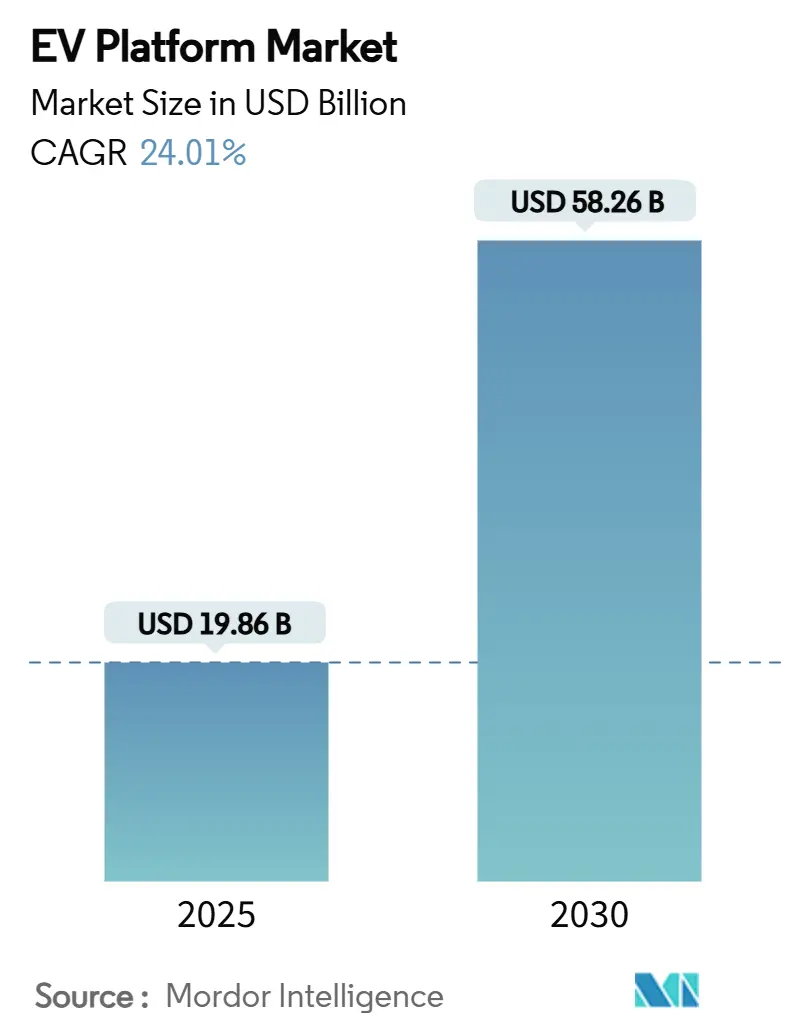

EVプラットフォーム市場は、2025年には198.6億米ドルと推定され、2030年には582.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)24.01%で拡大すると予測されています。この成長は、バッテリーコストの80米ドル/kWh以下への低下、厳格なCO₂排出規制、ティア1サプライヤーによるPlatform-as-a-Service(PaaS)提供の増加に牽引され、スケートボード型EVアーキテクチャへの移行が決定的な要因となっています。地域別では、アジア太平洋地域が2024年に39.16%の収益シェアを占め、中国の深いサプライチェーン統合と政策インセンティブが市場を牽引しています。南米は、ブラジルの輸入関税スケジュールが現地生産を促進し、最も急速な成長を遂げています。バッテリー電気自動車(BEV)は、設計規則の簡素化によりプラットフォーム投資戦略の中核を形成しており、炭化ケイ素(SiC)パワーエレクトロニクスは航続距離を8%以上拡大しています。商用フリートは、小型トラックやバンにおいて総所有コスト(TCO)の転換点を越え、モジュール式で高積載量のシャシーへの需要を加速させています。

主要なレポートのポイント:

* 推進方式別: BEVは2024年にEVプラットフォーム市場規模の63.15%を占め、2025年から2030年にかけて25.73%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車は2024年にEVプラットフォーム市場シェアの67.38%を占めましたが、商用車は2030年までに25.31%のCAGRで成長すると予測されています。

* コンポーネント別: バッテリーは2024年にEVプラットフォーム市場規模の38.11%を占めましたが、モーターシステムは2030年までに24.95%のCAGRで上昇すると見込まれています。

* オペレーター別: OEMは2024年にEVプラットフォーム市場シェアの54.74%を支配しましたが、フリートオペレーターおよびレトロフィット企業は2030年までに最高の25.11%のCAGRを記録しました。

* プラットフォームタイプ別: 専用EVプラットフォームは2024年にEVプラットフォーム市場規模の63.19%を占めましたが、モジュラープラットフォームは2025年から2030年にかけて24.15%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に39.16%の収益を占めましたが、南米は2030年までに最速の24.87%のCAGRを達成する態勢にあります。

世界のEVプラットフォーム市場の動向と洞察:

1. 推進要因:

* 急速なバッテリーコストの均等化: CATLとBYDは2024年にバッテリー価格を50%削減すると報じられています。CATLは生産における資源最適化、高ニッケル化学の利用、ギガスケールでの効率達成に注力しています。アルゴンヌ国立研究所は、2035年までに米国で製造されるPHEVおよびBEVのバッテリーパックコストが、技術進歩、規模の経済、生産効率の向上により大幅に低下すると予測しています。大型の46シリーズ円筒形セルとシリコンリッチアノードの導入は、エネルギー密度を高め、プラットフォームが航続距離を損なうことなくよりコンパクトなパックを搭載できるようにします。このコスト曲線の変化は、ビジネスの焦点を単なる規制遵守から利益率へと移し、スケートボード型ツーリングの利用を正当化しています。

* 世界のCO₂排出量規制の強化: 「Fit for 55」イニシアチブは、新車およびバンのCO₂削減目標を強化し、EUの気候変動目標における自動車部門の重要な役割を強調しています。「Euro 6e-bis」テストは2025年1月からPHEVの走行サイクルを2,200kmに延長し、認定排出量と社用車税を増加させます。中国のフリート平均クレジット制度と米国のクラス4-8トラック向けAdvanced Clean Fleets規則は、内燃機関(ICE)車の残存に対する罰則を強化し、専用BEVプラットフォームを規制遵守への最もリスクの低い道筋としています。

* 専用スケートボード型アーキテクチャへの移行: 2024年12月に発表されたCATLのBedrockシャシーは、バッテリーパックをフロアパンに統合し、最適化された重量配分と側面衝突剛性の向上を実現し、ハッチバック、SUV、小型バン向けの柔軟なキャビントップハットを可能にします。現代自動車のE-GMPは、デュアル400V/800V充電システムと310マイルの航続距離を支え、量産化の実現可能性を証明しています。このようなスケートボード型レイアウトは、特にラストマイル配送バンにとって重要な室内空間を確保し、グローバルなホモロゲーション(型式認証)を簡素化します。2025年5月のCATLと長安マツダ自動車の合弁事業発表のように、新エネルギー車(NEV)の共同開発は「技術統合と効率的な開発」のベンチマークを設定しています。

* 商用フリートのTCO(総所有コスト)優位性: Rabobankの調査によると、オランダの電動LCV(小型商用車)は、インセンティブを考慮しなくても5年間で最も低いTCOを実現しています。フリート調査は、可動部品の削減がCO₂排出量の大幅な削減とメンテナンス費用の節約につながることを強調しています。800Vアーキテクチャへの移行は、人員のトレーニングとスキルアップへの多大な投資が必要であり、運用コストを増加させます。Xcel Energyは、2030年までにフリートを完全に電動化することを目指しており、企業の調達戦略が持続可能性のKPIと連携する傾向を浮き彫りにしています。

2. 抑制要因:

* 高電圧配線の熱暴走によるリコール: 近年、高電圧配線の熱暴走事故により、いくつかのリコールが発生しています。米国道路交通安全局(NHTSA)の調査を受け、2025年2月にはSamsung SDIが18万個の高電圧バッテリーパックをリコールしました。また、あるスウェーデンのメーカーは、約7万3000台のプラグインハイブリッド車を世界規模でリコールしています。中国では現在、5分間の熱伝播遅延が義務付けられており、デュポン社のカプトンポリイミド層や圧力解放ベントの使用が促されています。これらの設計追加は車両あたりのコストを増加させます。これらのリコールは、高電圧システムにおける安全性と信頼性の確保が、自動車メーカーにとって依然として大きな課題であることを示しています。特に、バッテリーパックの設計と製造における厳格な品質管理と、熱管理システムの最適化が不可欠です。消費者の信頼を維持するためには、これらの安全対策への投資が不可欠であり、それが結果としてEVの普及を遅らせる要因となる可能性もあります。

* 充電インフラの不足: EVの普及を阻む主要な要因の一つは、充電インフラの不足です。特に長距離移動や地方での充電ステーションの設置が遅れており、消費者の「航続距離不安」を解消できていません。充電速度の遅さも課題であり、ガソリン車のような短時間での給油と比較すると、充電にはより長い時間を要します。これは、特に商業フリートや物流業界において、車両の稼働率に直接影響を与え、運用効率を低下させる要因となります。政府や民間企業による充電インフラへの投資は進められているものの、EVの急速な普及ペースに追いつくには、さらなる大規模な取り組みが必要です。

* 原材料価格の変動とサプライチェーンの課題: EVバッテリーの主要な構成要素であるリチウム、コバルト、ニッケルなどの原材料価格の変動は、EVの製造コストに大きな影響を与えます。これらの原材料の供給は特定の地域に偏っており、地政学的なリスクや採掘・精製プロセスにおける環境・社会問題も懸念されています。サプライチェーンの脆弱性は、生産の遅延やコスト上昇を招き、EVメーカーの収益性を圧迫する可能性があります。また、バッテリーリサイクルの技術開発とインフラ整備もまだ初期段階にあり、将来的な原材料の安定供給と環境負荷低減に向けた課題となっています。

* 高電圧システムの複雑性とメンテナンスコスト: 800Vアーキテクチャのような高電圧システムは、充電時間の短縮や効率向上といったメリットをもたらす一方で、その複雑性からメンテナンスや修理のコストを増加させる可能性があります。高電圧システムを扱うには専門的な知識と訓練が必要であり、整備士の不足も課題となっています。また、高電圧部品の交換費用は高額になる傾向があり、車両のライフサイクルコスト全体に影響を与えます。これは、特に中古EV市場において、消費者の購入意欲を減退させる要因となる可能性があります。

3. 市場機会:

* 高性能EVの需要増加: 消費者の環境意識の高まりと技術革新により、高性能EVへの需要が世界的に増加しています。特に、航続距離の延長、充電時間の短縮、そして加速性能や運転体験の向上は、EVの魅力を高め、従来のガソリン車からの乗り換えを促進しています。スポーツカーブランドや高級車メーカーもEVモデルを投入し、高性能EV市場は拡大の一途をたどっています。これにより、バッテリー技術、モーター技術、電力管理システムなど、EVの主要コンポーネントにおけるイノベーションが加速しています。

* 商用車フリートの電動化: 企業や政府機関が持続可能性目標を達成するため、商用車フリートの電動化が急速に進んでいます。配送バン、バス、トラックなどの商用車は、走行距離が長く、燃料消費量も多いため、電動化によるCO₂排出量削減と運用コスト削減のメリットが大きいです。多くの企業が、2030年や2040年といった具体的な目標年を掲げ、フリートの完全電動化を目指しています。これは、商用EVメーカー、充電インフラプロバイダー、フリート管理ソリューション提供企業にとって大きな市場機会を生み出しています。

* バッテリー技術の進化とコスト削減: バッテリー技術は急速に進化しており、エネルギー密度、充電速度、寿命が向上し続けています。同時に、バッテリーパックの製造コストは年々低下しており、EVの車両価格をより手頃なものにしています。全固体電池やナトリウムイオン電池など、次世代バッテリー技術の研究開発も活発に行われており、さらなる性能向上とコスト削減が期待されています。これらの技術革新は、EVの普及を加速させる重要な推進力となります。

* スマート充電とV2G技術の発展: スマート充電技術は、電力網の負荷を最適化しながらEVの充電を効率的に管理することを可能にします。また、V2G(Vehicle-to-Grid)技術は、EVを移動可能な蓄電池として活用し、電力網に電力を供給することで、再生可能エネルギーの導入拡大や電力網の安定化に貢献します。これらの技術は、EVを単なる移動手段としてだけでなく、エネルギーシステムの一部として位置づけ、新たなビジネスモデルやサービスを生み出す可能性を秘めています。

4. 課題:

* 標準化の欠如: EV充電コネクタ、通信プロトコル、バッテリーパックの設計などにおいて、世界的に統一された標準がまだ確立されていません。この標準化の欠如は、異なるメーカーや地域間での互換性の問題を引き起こし、消費者の利便性を損ねるだけでなく、インフラ整備の効率性も低下させています。

* 充電インフラの不足: 特に地方や集合住宅において、公共充電ステーションの数が十分でないことや、充電速度が遅いことが課題となっています。これにより、EVユーザーは充電場所の確保や充電待ち時間に対する不安を抱くことがあります。

* バッテリーの原材料調達とリサイクル: EVバッテリーの需要増加に伴い、リチウム、コバルト、ニッケルなどの希少金属の安定的な調達が重要になります。また、使用済みバッテリーのリサイクルシステムの確立も、環境負荷の低減と資源の有効活用のためには不可欠です。

* 初期購入費用の高さと航続距離への不安: バッテリーコストの低下によりEVの価格は下がりつつありますが、依然として同クラスの内燃機関車と比較して高価な場合があります。また、充電インフラの不足と相まって、一度の充電で走行できる距離(航続距離)に対する消費者の不安も、EV普及の障壁となっています。

5. 今後の展望:

EV市場は、技術革新、政策支援、インフラ整備の進展により、今後も急速な成長が予測されます。特に、バッテリー技術のさらなる進化、スマート充電やV2G技術の普及、そしてグローバルな標準化の動きが、EVの普及を加速させる鍵となるでしょう。また、EVを核とした新たなモビリティサービスやエネルギーマネジメントシステムの登場も期待されており、私たちの生活や社会のあり方を大きく変革する可能性を秘めています。

本レポートは、EVプラットフォーム市場に関する包括的な分析を提供しています。調査の前提、範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、将来予測、競争環境、機会について詳細に解説しています。

市場の概要では、EVプラットフォーム市場の全体像が示されています。主な市場推進要因としては、専用のスケートボード型アーキテクチャへの移行、2027年以降に予想されるバッテリーコストの急速なパリティ(80米ドル/kWh未満)、2025年から2030年にかけて厳格化する世界のCO₂排出量規制、小型トラック・バンにおける商用フリートの総所有コスト(TCO)の転換点、ティア1サプライヤーによる「Platform-as-a-Service」の提供、そして航続距離を8%以上向上させるSiC(炭化ケイ素)インバーターの採用が挙げられます。

一方、市場の阻害要因としては、高電圧配線の熱暴走による安全リコール、ギガファクトリーにおける4680型セルの慢性的な歩留まり問題、シャシーグレードのリサイクルアルミニウムの不足、そしてOEMが契約プラットフォームメーカーとOTA(Over-The-Air)データを共有することへの抵抗が指摘されています。その他、バリューチェーン・サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

EVプラットフォーム市場は、2025年には198.6億米ドルに達し、2030年までに年平均成長率(CAGR)24.01%で拡大し、582.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が39.16%の市場シェアを占め、特に中国の統合されたサプライチェーンが成長を牽引しています。アプリケーション別では、商用車が最も急速に成長しており、電動小型トラックやバンにおける総所有コストの低減がフリートオペレーターに認識されたことで、25.31%のCAGRで成長すると見込まれています。技術トレンドとしては、SiCインバーターが8%以上の航続距離向上と99.5%の効率を実現し、モーターシステム需要を押し上げ、モーターシステムは24.95%のCAGRで成長すると予測されています。

市場は、推進方式(BEV、PHEV、HEV、FCEV)、車両タイプ(乗用車、商用車)、コンポーネント(サスペンション、ステアリング、モーター、バッテリー、ブレーキ、シャシーなど)、オペレーター(OEM、受託製造業者、スタートアップなど)、プラットフォームタイプ(専用EVプラットフォーム、フレキシブルプラットフォーム、モジュラープラットフォーム)および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Tesla、BYD Auto、Volkswagen Group、Hyundai Motor Group、General Motors、Ford Motor Company、Stellantis、Toyota Motor Corporationなど、主要な25社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。将来のプラットフォーム標準を形成する主要プレイヤーとしては、BYD、Tesla、CATL、FoxconnのMIHコンソーシアム、Magna、Rivian-Volkswagenの提携などが挙げられ、これらは規模、バッテリー統合、ソフトウェア定義機能を通じて大きな影響力を持っています。

レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。このレポートは、EVプラットフォーム市場の現状と将来の動向を理解するための貴重な情報源であり、関係者にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 専用スケートボードアーキテクチャへの移行

- 4.2.2 2027年以降に予想される急速なバッテリーコストのパリティ(80米ドル/kWh未満)

- 4.2.3 2025年から2030年にかけて厳格化する世界のCO₂フリート平均規制

- 4.2.4 小型トラック/バンにおける商用フリートのTCO転換点

- 4.2.5 Tier-1サプライヤーによるホワイトラベルの「プラットフォーム・アズ・ア・サービス」の提供

- 4.2.6 航続距離を8%以上向上させるSiCインバーター

- 4.3 市場の阻害要因

- 4.3.1 高電圧配線の熱暴走による安全リコール

- 4.3.2 ギガファクトリーにおける慢性的な4680セル歩留まり問題

- 4.3.3 シャーシグレードのリサイクルアルミニウムの不足

- 4.3.4 OEMがOTAデータを契約プラットフォームメーカーと共有することへの抵抗

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

- 5.1 推進方式別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 ハイブリッド電気自動車 (HEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.1.1 ハッチバック

- 5.2.1.2 セダン

- 5.2.1.3 ユーティリティビークル (SUV/MUV)

- 5.2.2 商用車

- 5.2.2.1 電気トラック

- 5.2.2.2 電気バス

- 5.2.2.3 電気バン / ピックアップトラック

- 5.3 コンポーネント別

- 5.3.1 サスペンションシステム

- 5.3.2 ステアリングシステム

- 5.3.3 モーターシステム

- 5.3.4 バッテリー

- 5.3.5 ブレーキシステム

- 5.3.6 シャーシ

- 5.3.7 その他のコンポーネント

- 5.4 オペレーター別

- 5.4.1 OEM

- 5.4.2 受託製造業者 / インテグレーター

- 5.4.3 スタートアップ / テクノロジー開発者

- 5.4.4 フリートオペレーター & レトロフィット企業

- 5.4.5 その他

- 5.5 プラットフォームタイプ別

- 5.5.1 EV専用プラットフォーム

- 5.5.2 フレキシブルプラットフォーム

- 5.5.3 モジュラープラットフォーム

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 テスラ

- 6.4.2 BYDオート

- 6.4.3 フォルクスワーゲン・グループ

- 6.4.4 上海汽車

- 6.4.5 現代自動車グループ

- 6.4.6 ゼネラルモーターズ

- 6.4.7 フォード・モーター・カンパニー

- 6.4.8 ステランティス

- 6.4.9 トヨタ自動車株式会社

- 6.4.10 ルノー・日産・三菱アライアンス

- 6.4.11 本田技研工業

- 6.4.12 BMWグループ

- 6.4.13 メルセデス・ベンツ・グループ

- 6.4.14 吉利控股

- 6.4.15 タタ・モーターズ

- 6.4.16 長安汽車

- 6.4.17 長城汽車

- 6.4.18 北京汽車集団

- 6.4.19 NIO Inc.

- 6.4.20 小鵬汽車

- 6.4.21 フォックスコン

- 6.4.22 マグナ・インターナショナル

- 6.4.23 REEオートモーティブ

- 6.4.24 フィスカー Inc.

- 6.4.25 ビンファスト

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

EVプラットフォームとは、電気自動車(EV)の根幹をなす車台構造であり、バッテリー、モーター、インバーターなどの主要な電動パワートレイン部品、さらにはサスペンション、ステアリング、ブレーキシステムといった走行に関わる基幹部品を統合的に配置・設計した基盤のことを指します。従来のガソリン車やハイブリッド車のプラットフォームがエンジンやトランスミッションの搭載を前提としていたのに対し、EVプラットフォームは、これらを必要としないEVの特性を最大限に活かし、バッテリーを車体下部に平たく配置する「スケートボード型」と呼ばれる構造が主流となっています。これにより、低重心化による走行安定性の向上、室内空間の拡大、そしてデザインの自由度向上といった多くのメリットが生まれます。単なる部品の集合体ではなく、EVとしての性能、安全性、生産効率、そして将来的な拡張性を決定づける重要な要素と言えるでしょう。

EVプラットフォームには、主にいくつかの種類が存在します。一つ目は「EV専用プラットフォーム」です。これは、最初からEVとして設計されたもので、バッテリーの配置やモーターの搭載位置、車体構造などがEVに最適化されています。フォルクスワーゲンのMEB、現代自動車のE-GMP、GMのUltiumなどが代表的であり、性能、航続距離、室内空間の面で高いポテンシャルを発揮します。二つ目は「既存のICE(内燃機関)車ベースのプラットフォームを転用したもの」です。これは、ガソリン車やハイブリッド車のプラットフォームをEV向けに改造したもので、開発期間やコストを抑えられる利点がありますが、バッテリー搭載スペースの制約や重量配分の最適化が難しいといった課題も抱えています。過渡期には多く見られましたが、EVシフトの加速に伴い、専用プラットフォームへの移行が進んでいます。三つ目は「マルチエネルギー対応プラットフォーム」です。これは、ICE、ハイブリッド、プラグインハイブリッド、そしてEVといった複数のパワートレインに対応できるよう設計されたもので、メーカーが市場の需要変動に柔軟に対応できるメリットがあります。しかし、EV専用設計に比べると、最適化の面で妥協が必要となる場合もあります。

EVプラットフォームの用途は多岐にわたります。最も重要なのは、一つのプラットフォームをベースに、セダン、SUV、ミニバン、商用車など、多様なボディタイプやサイズのEVを効率的に開発・生産できる点です。ホイールベースやトレッド幅、バッテリー容量などを調整することで、幅広い車種展開が可能となり、開発期間の短縮と開発コストの削減に大きく貢献します。また、共通のプラットフォームを使用することで、部品の共通化が進み、生産ラインの効率化や部品調達における規模の経済を享受できます。これにより、EVの販売価格を抑え、より多くの消費者にEVを普及させるための重要な手段となります。さらに、プラットフォームは車両の基本的な走行性能や安全性能を担保する基盤でもあり、優れたプラットフォームは、快適な乗り心地、優れた操縦安定性、そして高い衝突安全性を実現します。

EVプラットフォームを支える関連技術も急速に進化しています。まず、EVの心臓部であるバッテリー技術は、エネルギー密度向上、充電速度の高速化、長寿命化、そしてコスト削減が常に追求されています。セル・ツー・パック(Cell-to-Pack)やセル・ツー・シャシー(Cell-to-Chassis)といった技術は、バッテリーパックの構造を簡素化し、スペース効率とエネルギー密度を高めます。また、全固体電池のような次世代バッテリーも開発が進められています。モーター技術では、高効率化、小型軽量化、そして複数のモーターを統合したe-アクスル(電動アクスル)の開発が進み、駆動システムの簡素化と性能向上に寄与しています。パワーエレクトロニクス分野では、SiC(炭化ケイ素)半導体の採用により、電力変換効率の向上とシステムの小型化が実現されています。さらに、EVは「走るコンピューター」とも称されるように、ソフトウェア定義車両(SDV)の概念が重要です。OTA(Over-The-Air)アップデートによる機能追加や性能改善、高度な運転支援システム(ADAS)や自動運転技術との連携も、プラットフォーム設計段階から考慮されるようになっています。

EVプラットフォームが注目される市場背景には、世界的なEVシフトの加速があります。各国政府による環境規制の強化やEV購入補助金、そして消費者の環境意識の高まりが、EV市場の拡大を後押ししています。この急速な市場変化に対応するため、自動車メーカーは多様なEVモデルを迅速に市場投入する必要に迫られています。EV専用プラットフォームは、このニーズに応えるための最も効率的なソリューションであり、開発期間の短縮とコスト削減を通じて、競争力を高める上で不可欠な要素となっています。また、テスラをはじめとする新規参入企業が、ゼロからEV専用プラットフォームを開発し、既存メーカーに先行する形で市場をリードしていることも、既存メーカーがプラットフォーム戦略を強化する大きな要因となっています。規模の経済を追求し、EVの価格競争力を高めるためにも、共通プラットフォームによる効率的な生産体制の構築は喫緊の課題です。

EVプラットフォームの将来展望は非常に明るく、さらなる進化が期待されています。今後は、プラットフォームのモジュール化がさらに進み、バッテリー容量やモーター出力、駆動方式(FF、FR、AWD)などをより柔軟に選択・組み合わせられるようになるでしょう。これにより、メーカーは市場の細かなニーズに対応したEVを、より迅速かつ低コストで提供できるようになります。また、ソフトウェアとハードウェアの分離が進み、プラットフォームはハードウェアの基盤として、その上で動作するソフトウェアが車両の機能やユーザー体験を定義する「ソフトウェア定義車両」の概念がより一層強化されると見られています。将来的には、特定のメーカーに限定されず、複数のメーカーや新規参入企業が共通のプラットフォームを利用する「プラットフォーム・アズ・ア・サービス(PaaS)」のようなビジネスモデルも登場する可能性があります。自動運転技術の進化もプラットフォーム設計に大きな影響を与え、自動運転に必要なセンサーやコンピューティング能力を最初から組み込んだ「自動運転対応プラットフォーム」が主流となるでしょう。持続可能性の観点からも、リサイクルしやすい素材の採用や、バッテリーのセカンドライフを考慮した設計など、環境負荷低減への貢献も重要な要素となっていきます。EVプラットフォームは、単なる車の土台を超え、未来のモビリティ社会を形作る基盤として、その重要性を増していくことでしょう。