EV全固体電池市場規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

EV全固体電池市場レポートは、車両タイプ(乗用車、商用車)、推進方式(バッテリー電気自動車、プラグインハイブリッド電気自動車(PHEV)など)、固体電解質タイプ(硫化物系、酸化物系など)、アノード材料(リチウム金属など)、バッテリー容量(20Ah未満など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「EV全固体電池市場規模、トレンドおよび予測レポート2030」は、EV全固体電池市場の現状と将来予測を詳細に分析したものです。本レポートは、車両タイプ、推進方式、固体電解質タイプ、アノード材料、バッテリー容量、および地域別に市場をセグメント化し、2019年から2030年までの期間を対象としています。

市場概要

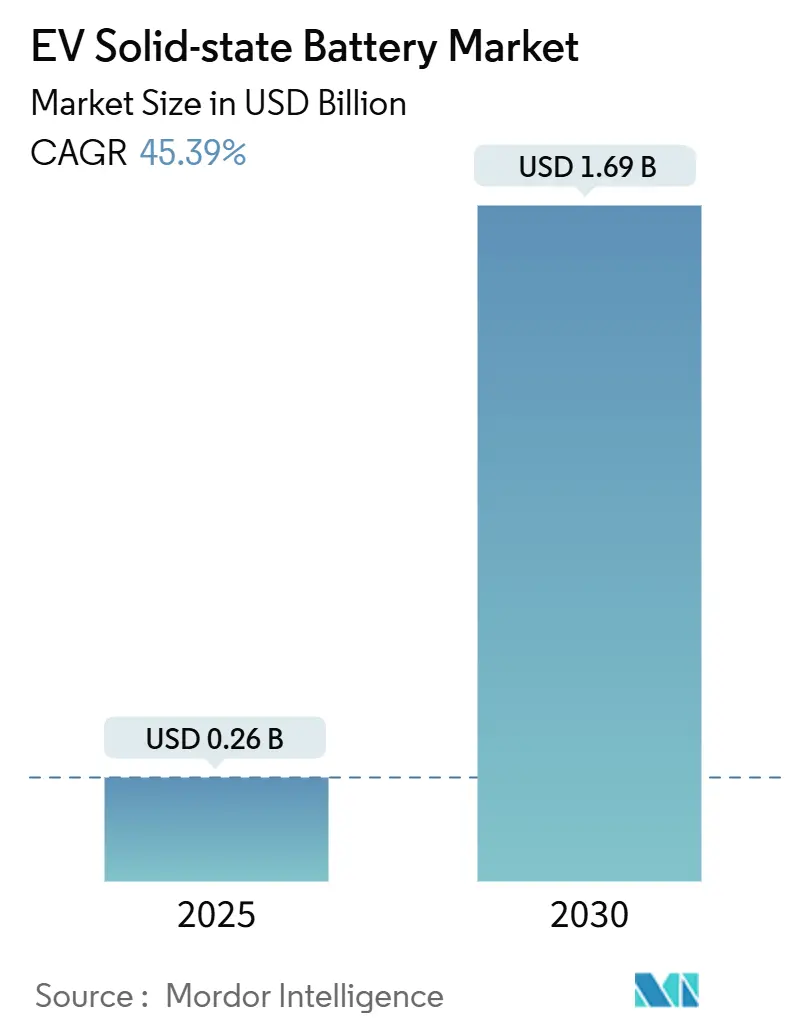

EV全固体電池市場は急速な成長を遂げており、2025年には0.26億米ドルであった市場規模は、2030年には1.69億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は45.39%と非常に高く、自動車の電動化分野で最も急速な成長を遂げる市場の一つです。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も速い成長率を示すと見込まれています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、この成長は、ゼロエミッション車規制の強化、硫化物系電解質の急速な進歩、および自動車メーカーによるパイロットラインへの投資が複合的に作用しているためです。乗用車が商用展開の足がかりとなる一方で、商用車フリートは、運用者が全固体電池の生涯コスト上の利点を認識していることから、より強力な漸進的成長を示しています。アジア太平洋地域は、日本、韓国、中国における統合されたサプライチェーンに支えられ、世界的な出荷をリードしています。一方、北米と欧州での生産能力増強は、製造歩留まりが改善されれば、より広範な地域への普及を示唆しています。戦略的リスクとしては、リチウム金属箔の入手可能性とロールツーロール製造における歩留まり損失が挙げられますが、アノードフリーセルの形成や耐湿性電解質の改良における最近のブレークスルーがこれらの課題を縮小しています。

主要な市場セグメント分析

* 車両タイプ別:

2024年には乗用車セグメントが全固体電池市場の収益の74.16%を占め、高性能と安全性が重視される高価格帯モデルでの早期導入を反映しています。一方、商用車フリートは、長寿命バッテリーとダウンタイム削減による総所有コスト(TCO)の節約を重視する運用者によって、2030年までに40.74%という最速のCAGRで成長すると予測されています。このセグメントパターンは、まず高級車がブランドの信頼性とエンジニアリングの信頼性を確立し、その後、稼働率を重視する小型バンやトラックが続くという二段階の採用曲線を示しています。

* 推進方式別:

バッテリー電気自動車(BEV)は2024年の出荷量の70.04%を占め、予測期間中に39.77%のCAGRで成長すると見込まれています。純粋な電気自動車プラットフォームは、全固体電池の高いエネルギー密度を利用して、パックを大型化することなく航続距離を延長できるという利点があります。プラグインハイブリッド電気自動車(PHEV)も、充電時間の短縮により電気のみでの走行比率を高め、排出ガス規制への適合性を向上させるという恩恵を受けます。

* 固体電解質タイプ別:

硫化物系電解質は、優れたイオン伝導性と既存のロールツーロールコーティングラインとの互換性により、2024年に47.38%の市場シェアを獲得し、2030年までに36.86%のCAGRで拡大すると予測されています。制御された雰囲気が必要なため設備投資は高くなりますが、先行企業は伝導性の利点が取り扱い上の複雑さを上回ると主張しています。酸化物系は、厚さによる抵抗を犠牲にして耐湿性を向上させ、ポリマー系は絶対的な性能よりも柔軟性が重視される特殊な用途に利用されています。

* アノード材料別:

リチウム金属アノードは、全固体電池の核となる利点である最大利用可能容量を強調し、2024年に55.62%の市場シェアを占めました。固体セパレーターは、積極的な充放電サイクル下でもデンドライトの発生を抑制し、理論的な重量容量である約3,860 mAh/gを実現します。リチウム金属セルは、2025年から2030年の間に44.62%のCAGRで成長すると予測されており、これは初回充電時にリチウムをめっきするアノードフリースタック設計によって、箔の消費量を削減できることが一因です。

* バッテリー容量別:

20~100 Ahのセルは、50~100 kWhの自動車用パックに適合するため、2024年の総出荷量の48.41%を占めました。100 Ahを超えるフォーマットは、モジュール数と配線複雑性の削減努力を反映して、42.68%の最速CAGRで成長しています。20 Ah未満のセルは、航空宇宙、医療、および最低コストよりも本質的な安全性を重視するニッチな消費者市場で利用されています。

本レポートは、電気自動車(EV)向け全固体電池市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、自動車メーカーまたはティア1インテグレーターに供給される、完全に固体電解質を採用した工場生産の充電式パックからの収益を対象としています。対象車両はバッテリーEV(BEV)およびレンジエクステンダー車です。プロトタイプセル(技術準備レベル6未満)、アフターマーケット製品、家電製品、定置型蓄電システムは対象外とされています。基準年は2025年で、すべての数値は米ドルで示されています。

2. 市場の概要と成長予測

全固体電池市場は、2025年に0.26億米ドル、2030年には1.69億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は45.39%と非常に高い成長が見込まれています。地域別では、アジア太平洋地域が2024年に41.20%と最大の市場シェアを占めており、統合されたサプライチェーンと積極的なパイロットライン投資がその要因となっています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的なEV販売台数の急速な増加。

* リチウムイオン電池パックに対するエネルギー密度と安全性の優位性。

* 政府によるZEV(ゼロエミッション車)義務化とバッテリーインセンティブ。

* トヨタ、フォルクスワーゲン、BMWなどの自動車メーカーによる社内パイロットラインの設置。

* ロールツーロール硫化物電解質のコストブレークスルー。

* 保険業界によるバッテリー火災リスク削減への圧力。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い生産コストと低い製造歩留まり。

* 2028年以前のギガスケール生産能力の限定性。

* 超高純度リチウム金属箔の供給不足。

* 固体電解質のリサイクル経路の不確実性。

5. 市場のセグメンテーション

本レポートでは、市場を以下の多角的なセグメンテーションに基づき詳細に分析しています。

* 車両タイプ別: 乗用車、商用車。

* 推進方式別: バッテリーEV(BEV)、プラグインハイブリッドEV(PHEV)、ハイブリッドEV(HEV)。

* 固体電解質タイプ別: 硫化物系、酸化物系、ポリマー系。

* アノード材料別: リチウム金属、シリコン複合、グラファイト複合。

* バッテリー容量別: 20Ah未満、20~100Ah、100Ah超。

* 地域別: 北米(米国、カナダなど)、南米、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、韓国、インドなど)、中東・アフリカ(サウジアラビア、UAEなど)。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細な企業プロファイルが提供されています。主要企業には、トヨタ自動車、フォルクスワーゲンAG、サムスンSDI、LGエナジーソリューション、クアンタムスケープ、CATL、BYD、ソリッドパワー、パナソニックホールディングス、プロロジウム・テクノロジー、日産自動車、BMW AG、フォード・モーター、ステランティスNV、現代自動車などが含まれ、各社のグローバル概要、財務状況、SWOT分析、最近の動向などが網羅されています。

7. 市場機会と将来展望

大規模な全固体電池の生産は2027年以降に本格化し、パイロットラインがマルチギガワット時容量へと移行するにつれて増加すると予想されています。車両セグメントでは、まずプレミアム乗用車が採用を先行し、その後、充電時間の短縮を重視する商用車フリートが追随すると見られています。全固体電池は、可燃性の液体電解質を排除することで熱暴走のリスクを低減し、高エネルギー用途での安全な展開を可能にするため、リチウムイオン電池よりも安全であると考えられています。

8. 調査方法

本調査は、セルエンジニア、自動車メーカーの調達責任者、材料サプライヤー、規制当局への一次調査、国際エネルギー機関(IEA)や国連貿易統計などの公開データを用いた二次調査、および地域別EV生産予測、全固体電池の採用曲線、平均パック容量、セル平均販売価格(ASP)を組み合わせた市場規模算出モデルに基づいています。データは独立した価格指数との照合により検証され、毎年更新されることで、信頼性の高い情報を提供しています。

本レポートは、EV向け全固体電池市場の現状、将来の成長機会、および課題を包括的に理解するための信頼性の高い情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界のEV販売台数の急速な増加

- 4.2.2 リチウムイオンパックに対するエネルギー密度と安全性の優位性

- 4.2.3 政府のZEV義務化とバッテリーインセンティブ

- 4.2.4 自動車メーカーの社内パイロットライン(トヨタ、VW、BMW)

- 4.2.5 ロールツーロール硫化物電解質のコストブレークスルー

- 4.2.6 保険業界によるバッテリー火災責任削減への働きかけ

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと低い製造歩留まり

- 4.3.2 2028年までのギガスケール容量の制限

- 4.3.3 超高純度リチウム金属箔の供給不足

- 4.3.4 固体電解質の不確実なリサイクル経路

- 4.4 バリュー/サプライチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 投資と資金調達の状況

5. 市場規模と成長予測

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 推進方式別

- 5.2.1 バッテリー式電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.3 ハイブリッド電気自動車 (HEV)

- 5.3 固体電解質タイプ別

- 5.3.1 硫化物系

- 5.3.2 酸化物系

- 5.3.3 ポリマー系

- 5.4 負極材料別

- 5.4.1 リチウム金属

- 5.4.2 シリコン複合

- 5.4.3 グラファイト複合

- 5.5 バッテリー容量別

- 5.5.1 20 Ah未満

- 5.5.2 20~100 Ah

- 5.5.3 100 Ah超

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 ナイジェリア

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Toyota Motor Corporation

- 6.4.2 Volkswagen AG

- 6.4.3 Samsung SDI Co Ltd

- 6.4.4 LG Energy Solution Ltd

- 6.4.5 QuantumScape Corp

- 6.4.6 CATL

- 6.4.7 BYD Co Ltd

- 6.4.8 Solid Power Inc

- 6.4.9 Panasonic Holdings Corp

- 6.4.10 ProLogium Technology Co Ltd

- 6.4.11 Nissan Motor Co Ltd

- 6.4.12 BMW AG

- 6.4.13 Ford Motor Co

- 6.4.14 Stellantis NV

- 6.4.15 Hyundai Motor Co

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EV全固体電池は、次世代の電気自動車(EV)用バッテリーとして、その革新性と可能性から世界中で注目を集めている技術でございます。従来のEVに搭載されているリチウムイオン電池が液体電解質を使用しているのに対し、全固体電池はその名の通り、電解質を全て固体材料に置き換えたものを指します。この根本的な違いが、安全性、エネルギー密度、充電速度、サイクル寿命といったバッテリー性能の飛躍的な向上をもたらすと期待されています。液体電解質を用いるリチウムイオン電池では、液漏れや発火のリスクが常に存在しましたが、固体電解質を用いることでこれらのリスクを大幅に低減できるため、より安全なEVの実現に貢献すると考えられています。また、固体電解質は高電圧に耐えやすく、リチウム金属負極との組み合わせにより、既存のリチウムイオン電池の約2倍とも言われる高いエネルギー密度を実現できる可能性を秘めており、EVの航続距離を大幅に伸ばすことが期待されています。

全固体電池の「種類」は、主に固体電解質の材料によって分類されます。現在、研究開発が進められている主要な固体電解質には、硫化物系、酸化物系、そして高分子系がございます。硫化物系固体電解質は、高いイオン伝導性と柔軟性を持ち、室温での性能が優れている点が特徴です。特に、高いリチウムイオン伝導率を示す材料が発見されており、実用化への期待が高まっています。しかし、空気中の水分と反応して硫化水素ガスを発生させる可能性があるため、製造プロセスや取り扱いには厳重な管理が求められます。次に、酸化物系固体電解質は、化学的・熱的に安定しており、不燃性であるため安全性が高いという利点があります。一方で、イオン伝導性が硫化物系に比べて低い傾向があり、電極との界面抵抗が大きいという課題を抱えています。この界面抵抗を低減するための技術開発が重要となります。高分子系固体電解質は、柔軟で加工しやすいという特徴があり、薄型化や形状の自由度が高い点が魅力です。しかし、室温でのイオン伝導性が他の固体電解質に比べて低いことが多く、高温での動作が前提となる場合が多いという課題があります。これらの固体電解質と組み合わせる電極材料としては、負極に高エネルギー密度化の鍵となるリチウム金属を用いる研究が盛んに行われており、正極には既存のリチウムイオン電池で培われたニッケル酸リチウムやコバルト酸リチウムなどの高容量材料の改良が進められています。

全固体電池の「用途」は、その優れた特性から電気自動車(EV)が最も主要なターゲットとなりますが、それ以外にも幅広い分野での応用が期待されています。EVにおいては、前述の通り、航続距離の延長、充電時間の短縮、そして安全性の向上が最大のメリットとなります。これにより、EVの普及をさらに加速させ、ガソリン車からの転換を促す重要な役割を果たすでしょう。また、定置型蓄電池としての利用も有望視されています。家庭用や産業用の電力貯蔵システムにおいて、高い安全性と長寿命は非常に重要な要素であり、全固体電池はこれらの要求に応えることができます。さらに、小型・軽量化が可能であることから、スマートフォンやウェアラブルデバイス、IoT機器といったモバイルエレクトロニクス分野での応用も期待されています。これらの機器では、バッテリーの小型化と安全性が製品設計の自由度を高め、新たな機能やデザインの実現に貢献します。医療機器や航空宇宙分野など、高い信頼性と安全性が求められる特殊な用途においても、全固体電池はその特性を発揮する可能性を秘めています。

全固体電池の実現には、多岐にわたる「関連技術」の開発が不可欠でございます。まず、最も重要なのは、高イオン伝導性を持つ固体電解質材料の開発と、電極材料との安定した界面形成技術です。固体電解質と電極の間に生じる界面抵抗をいかに低減し、イオンのスムーズな移動を確保するかが、電池性能を左右する大きな要因となります。次に、大量生産に向けた製造プロセスの確立が挙げられます。固体電解質は液体電解質とは異なる特性を持つため、電極との積層技術や、均一な膜を形成する技術など、新たな製造技術の開発が求められます。特に、コストを抑えつつ高品質な電池を安定的に生産する技術は、市場投入の鍵となります。また、全固体電池特有の安全性評価基準の策定や、高出力時の発熱を効率的に管理する熱マネジメント技術も重要です。さらに、電池の性能を最大限に引き出し、安全に運用するためのバッテリーマネジメントシステム(BMS)も、固体電池の特性に合わせて最適化される必要があります。将来的には、使用済み全固体電池のリサイクル技術の確立も、持続可能な社会の実現に向けて不可欠な要素となるでしょう。

「市場背景」としては、全固体電池は現在、研究開発段階から実用化に向けた競争が世界中で激化している状況にございます。特に、日本は長年にわたり全固体電池の研究をリードしており、トヨタ自動車、パナソニック、日産自動車、出光興産、村田製作所といった企業が、それぞれ独自の技術開発を進めています。トヨタは硫化物系固体電解質を用いたEV向け全固体電池の開発に注力しており、2020年代後半の実用化を目指しています。米国ではQuantumScapeやSolid Powerといったスタートアップ企業が、リチウム金属負極を用いた全固体電池の開発で注目を集め、自動車メーカーからの巨額の投資を受けています。韓国のサムスンSDIやLGエナジーソリューション、中国のCATLやBYDといった既存の電池メーカーも、全固体電池の開発に積極的に取り組んでおり、グローバルな競争は一層激しさを増しています。しかし、実用化にはまだいくつかの課題が残されています。特に、既存のリチウムイオン電池と比較して高い製造コスト、量産技術の確立、そして低温環境下での性能維持や長期間の使用における耐久性の確保などが挙げられます。これらの課題を克服し、コスト競争力のある製品を市場に投入できるかが、今後の普及を左右する重要なポイントとなります。

「将来展望」として、EV全固体電池は、電気自動車市場におけるゲームチェンジャーとなる可能性を秘めており、その本格的な実用化は2020年代後半から2030年代にかけてと見込まれています。もし全固体電池が期待通りの性能とコストで量産化されれば、EVの航続距離は現在のガソリン車と同等かそれ以上になり、充電時間は大幅に短縮され、さらに安全性も向上することで、消費者のEVに対する不安を払拭し、普及を劇的に加速させるでしょう。これにより、自動車産業だけでなく、エネルギー貯蔵システム全体に大きな変革をもたらすことが期待されます。しかし、実用化に向けては、前述のコスト削減、量産技術の確立、そして長寿命化といった課題を確実にクリアしていく必要があります。特に、自動車用途では、極限環境下での安定した性能や、数年間にわたる使用に耐えうる耐久性が求められるため、さらなる技術開発と実証が不可欠です。全固体電池の普及は、化石燃料への依存度を低減し、温室効果ガス排出量の削減に貢献することで、持続可能な社会の実現に向けた重要な一歩となるでしょう。また、新たな材料開発や製造技術の進展は、関連産業の創出や雇用機会の拡大にも繋がり、経済全体にポジティブな影響を与えることが期待されています。世界中の研究者や企業が、この革新的な技術の実現に向けて日々努力を重ねており、その動向から目が離せません。