証拠管理市場 規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

証拠管理市場レポートは、導入形態(オンプレミスおよびクラウド)、コンポーネント(ハードウェア、ソフトウェア、サービス)、証拠タイプ(デジタル証拠および物理証拠メタデータ)、エンドユーザー(法執行機関、運輸機関、連邦機関および国防機関、裁判所および検察官、保険会社)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エビデンス管理市場の概要:成長トレンドと予測(2026年~2031年)

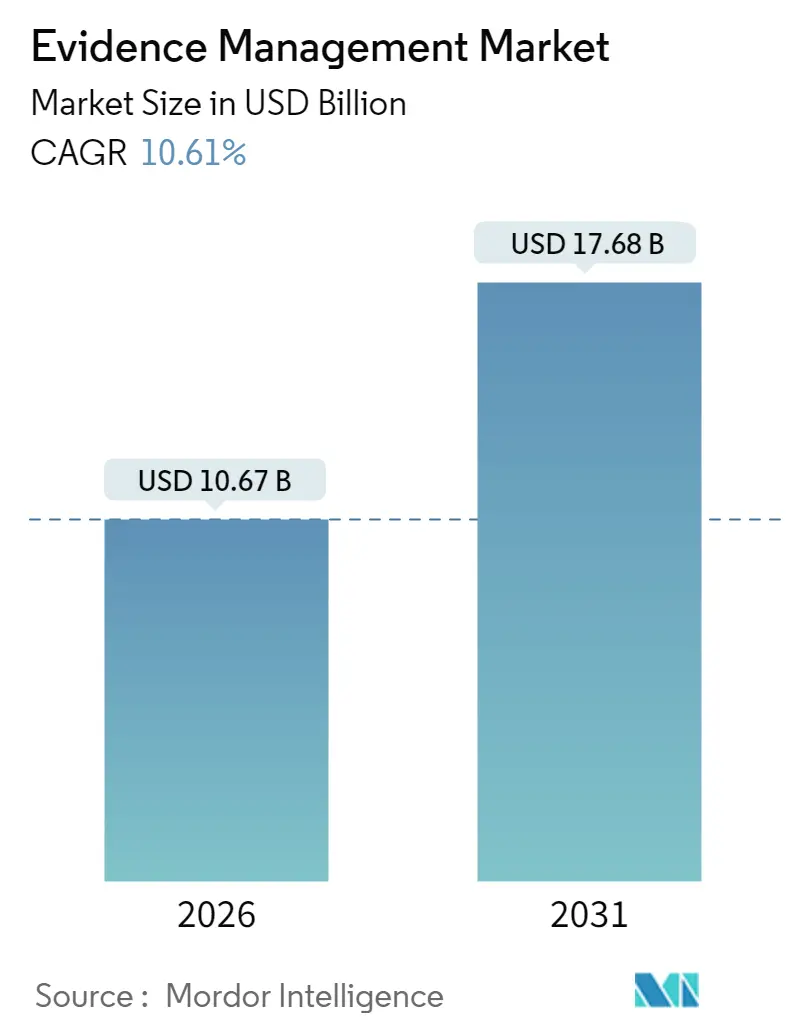

エビデンス管理市場は、2025年の96.5億米ドルから2026年には106.7億米ドルに成長し、2031年までに176.8億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)10.61%で拡大する見込みです。この急速な拡大は、法執行機関が基本的なオンプレミスストレージから、増大するマルチメディア証拠を収集、分類、分析するクラウドファーストのAI対応エコシステムへと移行していることを反映しています。

市場の主要動向と推進要因

1. クラウド導入の加速: クラウド展開はすでにワークフロー全体の63.63%を占めており、オンプレミスに比べて優位に立っています。サブスクリプション課金、自動スケーリング、FedRAMP/CJIS準拠により、初期費用と調達の摩擦が軽減されるためです。2025年にはエビデンス管理市場シェアの62.95%を占め、2031年までには12.03%のCAGRで成長すると予測されています。

2. 政府資金と技術アップグレード: 司法省のボディカメラ基金など、連邦および州の積極的な助成金プログラムは、小規模な部署でさえ、保管の連鎖、顔認識、音声テキスト変換機能を備えた統合型カメラとソフトウェアのバンドル導入を推進しています。2024年にはCOPSオフィスが技術近代化のために2億米ドルを支給し、12億米ドルのインフラ法もブロードバンド対応の証拠保管庫に資金を割り当てています。

3. AI駆動型分析の進化: AI駆動型分析は、証拠のバックログ解消に不可欠です。AxonのEvidence.comは400ペタバイト以上のメディアを解析し、数分でナンバープレート、武器、顔を特定できます。大規模言語モデルの統合により、自然言語での検索が可能になり、機械学習によるレビュー時間の短縮、自動生成されたトランスクリプト、予測タグ付けなどが、事件解決を加速し、市場の採用を促進しています。

4. ボディカメラと車載カメラの普及: 世界中で2万以上の機関がボディカメラを導入しており、警察官1人あたり1シフトで8~12GBのデータが生成されます。現代のエビデンス管理ソフトウェアは、転送中の映像を暗号化し、改ざん防止ハッシュを割り当て、CAD事件番号とリンクさせることで、証拠の完全な監査証跡を確保します。

5. スマートシティからのマルチメディアデータ増加: スマートシティの監視ネットワーク、5Gバックホール、エッジコンピューティングノードは、毎月ペタバイト規模のビデオを自治体の証拠保管庫に注入しており、管理者はサイロ化された記録室から、武器、車両、ナンバープレートをほぼリアルタイムで識別できる統一された機関横断型リポジトリへの移行を余儀なくされています。

市場の抑制要因

1. 高額な長期クラウドおよびコールドストレージ費用: 殺人事件の映像を数十年保存する必要がある場合、月額GBあたり0.08~0.12米ドルの費用がかかり、年間50万米ドルを超えるストレージ費用が発生することもあります。ハイブリッド階層化やベンダーの「無制限ストレージ」プランも存在しますが、独自のフォーマットが移行を妨げ、厳格な総所有コストモデルが求められています。

2. サイバーセキュリティとデータ完全性の脆弱性: 2024年には米国の複数の警察の証拠システムがランサムウェアの被害に遭い、常にオンラインであるリポジトリの攻撃対象領域が浮き彫りになりました。ゼロトラストフレームワーク、多要素認証、ブロックチェーンによるハッシュなどの対策が講じられていますが、これらは複雑性を増し、トレーニングの必要性を高めます。

3. 管轄区域データ主権に関する法的不確実性: 特にEUやアジア太平洋地域では、データ主権に関する法的不確実性が市場の成長を抑制する要因となっています。

セグメント分析

1. 展開別(Deployment):

* クラウド: 2025年には市場シェアの62.95%を占め、2031年まで12.03%のCAGRで成長すると予測されています。迅速なプロビジョニング、従量課金制、統合されたAIツールキットが強みです。ハイブリッドモデルも普及しており、クラウドが主要な提供モデルとなっています。

* オンプレミス: データ主権や低遅延の自律運用が重要な大規模都市警察などで依然として利用されていますが、主要なイベント時にはクラウドのバースト容量を利用する傾向にあります。

2. コンポーネント別(Component):

* ハードウェア: 2025年の収益の48.17%を占め、4K、広ダイナミックレンジのボディカメラや5Gバックホール対応の頑丈なダッシュカムへの継続的な買い替えが反映されています。通常、複数年のSaaSライセンスとバンドルされます。

* サービス: 絶対額では小さいものの、11.28%のCAGRで成長しており、2031年までに44.7億米ドルを超えると予想されています。データ移行、ユーザー研修、ポリシー設定などをベンダー主導のチームにアウトソーシングする傾向が強まっています。

* ソフトウェア: ハードウェアの導入に続き、助成金が尽きると証拠分析、トランスクリプション、法廷用パッケージングへと移行することで収益が加速します。

3. 証拠タイプ別(Evidence Type):

* デジタル証拠: 2025年のボリュームの71.30%を占め、法廷でのビデオの優位性によりさらに増加すると予測されています。ビデオが約60%を占め、次いで音声、文書(メール、チャットログ、ソーシャル投稿)が続きます。ビデオ分析は12.33%のCAGRで拡大すると予測されています。

* 物理証拠のメタデータ: 物理的な証拠も重要ですが、センサー、バーコード、RFIDタグによって保管の連鎖イベントがデジタル化され、監視映像と同じリポジトリにメタデータが挿入されます。ディープフェイク汚染に対抗するための合成コンテンツ検出モジュールも導入されています。

4. エンドユーザー別(End User):

* 法執行機関: 2025年の需要の54.08%を占め、証拠作成における中心的な役割を担っています。

* 交通機関: 空港、地下鉄、港湾警察など、政策要件と高密度な乗客の流れにより、年間11.72%のCAGRで最も急速に成長しています。ボディカメラとCCTVフィードをアクセス制御ログと統合し、事件を再構築します。

* 連邦・防衛機関、裁判所・検察官、保険会社: 防衛機関はオフラインで機能する展開型保管庫を求め、検察官は証拠を直接事件ファイルに引き出すための統一ポータルを要求し、保険会社はダッシュカム映像を分析して偽装衝突を検出します。

地域分析

1. 北米: 2025年には37.1億米ドル、世界市場シェアの38.48%を占める最大の市場です。ボディカメラの義務化と豊富な助成金、18,000の自治体間の連携が需要を牽引しています。CJISおよびNIJガイドラインに沿ったソフトウェアアップグレードに資金が投入されています。

2. アジア太平洋: 現在は小さいものの、11.45%のCAGRで最も急速に成長しています。インド、中国、シンガポール、日本のスマートシティグリッドが数百万のIoTレンズを集中保管庫に接続しています。AI対応の状況分析が優先され、データ主権規則を満たすための大規模なクラウドポッドが官民コンソーシアムによって資金提供されています。

3. ヨーロッパ: 加盟国間の標準化された証拠フォーマットを必要とする国境を越えた情報共有フレームワークを背景に成長しています。GDPRは、きめ細かな保持ロジックと市民の削除ワークフローをベンダーに義務付けています。

4. ラテンアメリカおよび中東: 都市化と公共安全予算の増加により、ドローン映像、ソーシャルメディアスクレイピング、リアルタイムビデオ分析をバンドルしたパイロットプロジェクトが推進されています。農村地域での帯域幅のギャップは、衛星バックホールと5G固定無線アクセスによって補完されています。

競争環境

エビデンス管理市場は中程度の断片化が進んでおり、上位5社が世界収益の約35%を支配しています。

* 主要企業: Axon、Motorola Solutions、NICE、Genetec、Oracle、Tyler Technologiesなどが挙げられます。Axonは垂直統合されたカメラとクラウドのポートフォリオでリードし、Motorola SolutionsはAva Securityの買収により高度なビデオ分析をCommandCentralプラットフォームに統合しています。

* 競争の焦点: リアルタイムトランスクリプション、自動編集、顔/物体認識などのAI機能に集中しており、機関の人員予算が横ばいであるため、レビュー作業時間の削減が求められています。

* M&A活動: 活発であり、MotorolaによるAva Securityの買収や、Oracleと国際警察署長協会との提携などが挙げられます。スタートアップ企業はブロックチェーンの完全性証明やディープフェイク検出に注力しています。

* 業界の動向: 助成金ガイドラインがオープンAPIの相互運用性を要求する傾向にあるため、データを囲い込むベンダーは大規模な調達から失格となるリスクがあり、よりオープンなエコシステムへの移行が促されています。

最近の業界動向

* 2024年10月: Axon Enterpriseは、欧州およびアジア太平洋地域のクラウドリージョン追加に2億米ドルを投じ、遅延を低減しデータ主権法に対応しました。

* 2024年9月: Motorola Solutionsは、4億4500万米ドルでのAva Security買収を完了し、既存のビデオポートフォリオにクラウドネイティブ分析を統合しました。

* 2024年8月: NICE Ltd.は、数時間のビデオを数分で処理し、主要なフレームをハイライトするAI搭載のエビデンス管理スイートを発表しました。

* 2024年7月: Oracleは、国際警察署長協会と提携し、リソースが限られた部署向けのクラウド証拠基準を策定しました。

この市場は、技術革新と政府の支援により、今後も堅調な成長が期待されています。

本レポートは、イベントに関連する証拠の管理と整理、およびその完全性の確保を目的とするエビデンス管理市場に関する詳細な分析を提供しています。この市場は、物理的なツール、記録管理ソフトウェア、およびシステムの実装と維持に必要なサービスを含んでいます。

グローバルエビデンス管理市場は、2026年に106.7億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)10.61%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、世界的な犯罪率の上昇によるデジタル証拠需要の増加が挙げられます。また、警察機関におけるボディカメラや車載カメラの普及、公共安全技術アップグレードのための政府資金の投入、スマートシティによるマルチメディアデータの爆発的な増加も重要な推進力です。さらに、AIを活用した分析による証拠処理の遅延解消や、機関間のデータ相互運用性に関する義務化も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。長期的なクラウドおよびコールドストレージの高コスト、サイバーセキュリティとデータ完全性に関する脆弱性、管轄区域のデータ主権を巡る法的不確実性、地方警察におけるブロードバンド接続の制限などが挙げられます。特に、中規模の警察組織では、準拠した長期クラウドストレージ費用が年間50万米ドルを超えることがあり、ハイブリッド型のストレージモデルへの移行を促しています。

展開モデル別では、クラウドベースのワークフローが市場を牽引しており、2025年には62.95%のシェアを占め、12.03%のCAGRで最も速く成長すると予測されています。これは、機関がスケーラブルでCJIS準拠のストレージを追求しているためです。コンポーネント別では、コンサルティング、移行、トレーニングを含むサービス部門が、AI分析を日常業務に統合しようとする機関のニーズに応え、11.28%のCAGRで最も高い成長機会を提供しています。ハードウェアにはボディカメラ、車両ダッシュカメラ、都市監視カメラ、公共交通機関ビデオなどが含まれ、ソフトウェアも重要な要素です。

証拠の種類別では、ビデオ、オーディオ、画像、文書などのデジタル証拠と、物理証拠のメタデータが分析対象となっています。エンドユーザーは、法執行機関、運輸機関、連邦・国防機関、裁判所・検察官、保険会社など多岐にわたります。

地域別では、アジア太平洋地域が最も急速に成長すると予測されており、インドのスマートシティミッションや日本の全国的なボディカメラ導入が牽引し、11.45%のCAGRで拡大する見込みです。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場です。

競争環境においては、NICE Ltd.、Motorola Solutions, Inc.、Axon Enterprise, Inc.など、多数の主要企業が存在し、市場の集中度、戦略的動向、市場シェア分析が詳細に検討されています。技術的な展望や市場機会、将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な犯罪率の上昇がデジタル証拠の需要を押し上げ

- 4.2.2 警察における身体装着型カメラと車載カメラの普及

- 4.2.3 公共安全技術アップグレードのための政府資金提供の波

- 4.2.4 スマートシティが生成するマルチメディアデータの爆発的な増加

- 4.2.5 証拠の滞留を解消するためのAI駆動型分析

- 4.2.6 機関横断的なデータ相互運用性の義務化

- 4.3 市場の阻害要因

- 4.3.1 高額な長期クラウドおよびコールドストレージコスト

- 4.3.2 サイバーセキュリティとデータ整合性の脆弱性

- 4.3.3 管轄区域のデータ主権に関する法的不確実性 (UTR)

- 4.3.4 地方警察におけるブロードバンド接続の制限 (UTR)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 身体装着型カメラ

- 5.2.1.2 車載ダッシュカメラ

- 5.2.1.3 市内全域カメラ

- 5.2.1.4 公共交通機関ビデオ

- 5.2.2 ソフトウェア

- 5.2.3 サービス(コンサルティング、トレーニング、サポート)

- 5.3 証拠タイプ別

- 5.3.1 デジタル証拠

- 5.3.1.1 ビデオ

- 5.3.1.2 オーディオ

- 5.3.1.3 画像

- 5.3.1.4 ドキュメント

- 5.3.2 物理証拠メタデータ

- 5.4 エンドユーザー別

- 5.4.1 法執行機関

- 5.4.2 運輸機関

- 5.4.3 連邦政府および防衛機関

- 5.4.4 裁判所および検察官

- 5.4.5 保険会社

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NICE Ltd.

- 6.4.2 QueTel Corporation

- 6.4.3 Lexipol LLC

- 6.4.4 Hitachi Vantara Corporation

- 6.4.5 Panasonic Holdings Corporation

- 6.4.6 Motorola Solutions, Inc.

- 6.4.7 Oracle Corporation

- 6.4.8 CaseGuard LLC

- 6.4.9 COBAN Technologies, Inc.

- 6.4.10 Porter Lee Corporation

- 6.4.11 Finalcover LLC

- 6.4.12 International Business Machines Corporation

- 6.4.13 Axon Enterprise, Inc.

- 6.4.14 Genetec Inc.

- 6.4.15 Digital Ally, Inc.

- 6.4.16 Veritone, Inc.

- 6.4.17 Tyler Technologies, Inc.

- 6.4.18 Safe Fleet Holdco, Inc.

- 6.4.19 Reveal Media Ltd.

- 6.4.20 Utility Associates, Inc.

- 6.4.21 Getac Technology Corporation

- 6.4.22 StorMagic Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

証拠管理とは、法的な紛争、規制遵守、内部調査、サイバーセキュリティインシデント対応など、様々な目的のために、証拠となる情報や物品を収集、保全、分析、提示する一連のプロセスを指します。その本質は、証拠の真正性、完全性、信頼性を確保し、必要に応じていつでも利用可能な状態に保つことにあります。具体的には、証拠の取得源から最終的な利用に至るまでの「証拠の連鎖」(Chain of Custody)を厳格に管理し、改ざんや紛失を防ぎ、その証拠能力を維持することが極めて重要となります。この管理が不十分であると、たとえ重要な情報であっても法廷で証拠として認められなかったり、調査の信頼性が損なわれたりするリスクが生じます。

証拠管理にはいくつかの種類が存在します。まず、物理的な証拠管理は、書類、物品、指紋、DNAサンプルなど、形のある証拠を対象とします。これには、適切な保管場所の確保、温度・湿度管理、アクセス制限、詳細な記録作成などが含まれます。次に、デジタル証拠管理(DEM: Digital Evidence Management)は、電子メール、文書ファイル、データベース、ログデータ、ソーシャルメディアの投稿、IoTデバイスからのデータなど、電子的に保存された情報(ESI: Electronically Stored Information)を扱います。デジタル証拠は複製や改ざんが容易であるため、ハッシュ値による完全性検証、メタデータの保全、フォレンジックツールを用いた分析が不可欠です。また、eディスカバリ(電子情報開示)は、特に訴訟や規制当局の調査において、膨大なESIの中から関連性の高い情報を特定し、保全、収集、処理、レビュー、開示するプロセスであり、デジタル証拠管理の重要な一環として位置づけられます。さらに、企業内部の不正調査やコンプライアンス違反調査における証拠管理も、その目的や対象データの特性に応じて専門的なアプローチが求められます。

証拠管理の用途は多岐にわたります。最も一般的なのは、刑事・民事訴訟における証拠提出です。ここでは、証拠の適格性や信頼性が厳しく問われるため、厳格な管理が求められます。次に、企業におけるコンプライアンスおよび規制遵守です。金融、医療、個人情報保護(GDPR、日本の個人情報保護法など)といった各業界の規制要件を満たすために、特定のデータの保存期間やアクセス履歴の管理が必須となります。また、内部不正、ハラスメント、情報漏洩などの社内調査においても、事実関係を正確に把握し、適切な対応を取るための客観的な証拠が必要です。サイバーセキュリティインシデント発生時には、攻撃の痕跡をデジタルフォレンジックの手法で収集・分析し、原因究明や再発防止策の策定、さらには法的措置の検討に役立てられます。知的財産権の侵害訴訟や、監査対応、リスクマネジメントにおいても、証拠管理は企業の透明性と説明責任を果たす上で不可欠な役割を担います。

関連技術としては、デジタル証拠管理システム(DEMS)が中心となります。これは、デジタル証拠の取り込み、インデックス作成、検索、証拠の連鎖記録、アクセス制御、レポート生成などを一元的に行う専用ソフトウェアです。eディスカバリプラットフォームは、特に大量のESIを効率的に処理し、レビューするための高度な機能(キーワード検索、重複排除、AI/機械学習による関連文書の分類など)を提供します。フォレンジックツールは、削除されたデータの復元、隠されたファイルの発見、タイムライン分析など、専門的なデジタル証拠の収集・分析に用いられます。近年では、ブロックチェーン技術が証拠の連鎖記録の改ざん防止に活用され始めており、その不変性が注目されています。クラウドストレージは、膨大なデジタル証拠を安全かつスケーラブルに保管する基盤として利用され、AIや機械学習は、証拠の自動分類、異常検知、レビュープロセスの効率化に貢献しています。さらに、データ損失防止(DLP)システムや、厳格なアクセス管理を行うためのIDおよびアクセス管理(IAM)ソリューションも、証拠の保全とセキュリティ強化に寄与します。

市場背景としては、デジタルデータの爆発的な増加が挙げられます。スマートフォン、IoTデバイス、クラウドサービス、ソーシャルメディアなどから日々生成される膨大なデータは、潜在的な証拠の源となり得ます。これに伴い、サイバー攻撃やデータ漏洩のリスクも増大しており、インシデント発生時の迅速かつ正確な証拠収集・分析の必要性が高まっています。また、世界的にデータプライバシー規制が強化され、企業にはより厳格なデータ管理と説明責任が求められるようになりました。グローバル化の進展により、国境を越えた法的紛争や規制対応が増加し、国際的な証拠管理の基準への対応も課題となっています。このような状況下で、手作業による証拠管理では対応しきれないため、効率的かつ信頼性の高い自動化されたソリューションへの需要が高まっています。コスト削減と業務効率化の観点からも、先進技術を活用した証拠管理システムの導入が進められています。

将来展望としては、AIと機械学習のさらなる統合が証拠管理の未来を大きく変えるでしょう。予測分析、自動分類、スマート検索機能の進化により、膨大なデータの中から関連性の高い証拠をより迅速かつ正確に特定できるようになります。ブロックチェーン技術は、証拠の連鎖記録の透明性と不変性を保証する上で、より広範に採用される可能性があります。クラウドネイティブなソリューションは、スケーラビリティ、アクセシビリティ、コスト効率の面で優位性を持ち、今後も主流となるでしょう。また、セキュリティ情報イベント管理(SIEM)やガバナンス・リスク・コンプライアンス(GRC)システムなど、他の企業システムとの連携が強化され、より包括的なデータ管理とリスク対応が可能になると考えられます。受動的な証拠収集から、潜在的なリスクを早期に特定し、証拠をプロアクティブに保全するアプローチへのシフトも進むでしょう。特定の業界や証拠の種類に特化した専門的なソリューションの登場も予想され、証拠管理はより高度化、専門化していくと見込まれます。同時に、AIによる分析結果の公平性や透明性といった倫理的な側面への配慮も、今後の重要な課題となるでしょう。