エクソソーム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

エクソソーム市場レポートは、製品(キットおよび試薬など)、ワークフロー(分離方法[超遠心分離など]およびダウンストリーム分析)、生体分子タイプ(タンパク質およびペプチドなど)、用途(診断および治療)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エクソソーム市場の概要

本レポートは、エクソソーム市場の規模、トレンド、シェア、および2030年までの産業予測について詳細に分析しています。エクソソームは、ナノサイズの小胞であり、生体バリアを通過し、免疫原性が低い状態で物質を運搬する能力を持つため、次世代の診断薬や標的治療薬のプラットフォームとして注目されています。

市場規模と成長予測

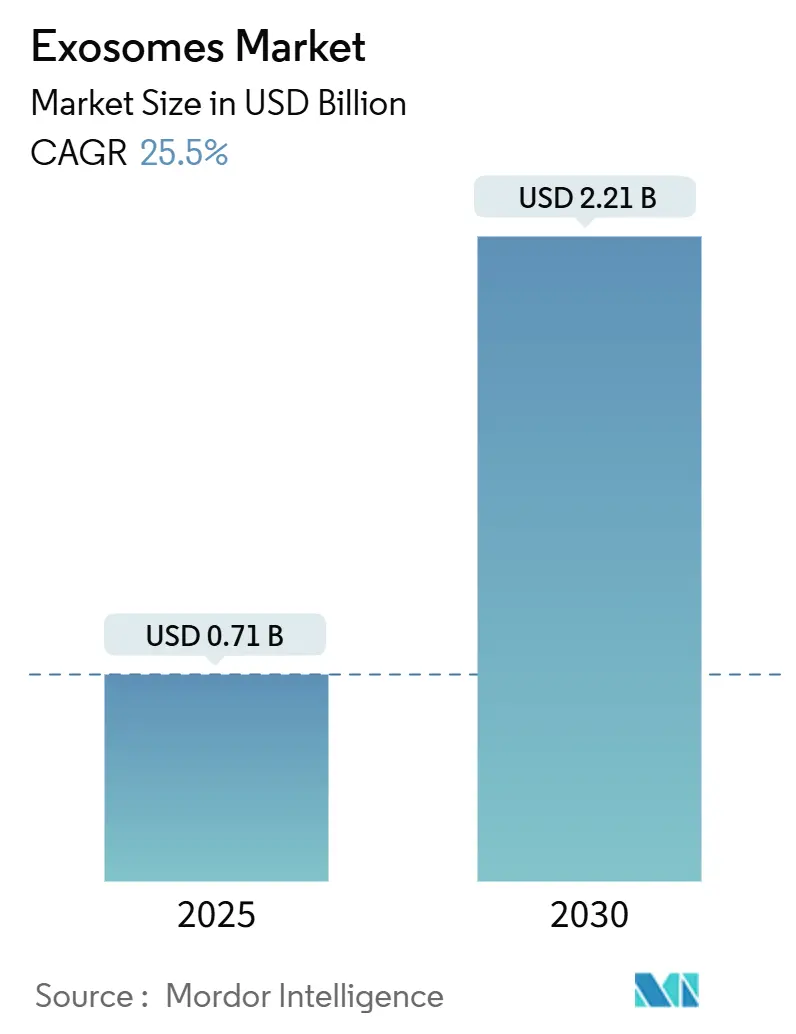

エクソソーム市場は、2025年には0.71億米ドルと推定され、2030年までに2.21億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は25.5%と非常に高い成長が見込まれています。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 0.71億米ドル

* 2030年の市場規模: 2.21億米ドル

* 成長率(2025年~2030年): 25.50% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場動向と洞察

エクソソーム市場の成長は、主に以下の要因によって推進されています。

市場を牽引する要因(ドライバー):

1. がん負担の増加とエクソソームベースの液体生検・治療薬への需要: 世界的にがんの発生率が増加しており、リアルタイムで腫瘍生物学を追跡できる低侵襲検査への需要が高まっています。エクソソームベースの液体生検は、腫瘍特異的な核酸やタンパク質を含み、早期発見や動的なモニタリングを可能にします。また、腫瘍由来の小胞を精密な薬剤送達に利用する研究も進んでいます。これは市場にとって最大の推進力であり、プラットフォームの進化と臨床的受容を促進しています。

2. 高収量エクソソーム分離技術の急速な進歩: 高収量エクソソーム分離技術の進歩により、製造コストが低下しています。これにより、エクソソーム研究および商業化が加速しています。

3. 細胞外小胞ドラッグデリバリーパイプラインへのベンチャーキャピタルおよび大手製薬会社の投資増加: 2025年初頭には5,000万米ドルを超える複数の資金調達ラウンドがあり、小胞を介したドラッグデリバリーに対する投資家の信頼を示しています。これにより、臨床開発のタイムラインが短縮され、市場の二桁成長が維持されています。

4. 精密医療におけるコンパニオン診断パートナーシップの拡大: 精密医療分野でのコンパニオン診断のパートナーシップが増加しており、エクソソームの診断応用を後押ししています。

5. バイオマーカー発見と検証を加速する産学連携の増加: 国際細胞外小胞学会(ISEV)が分析の標準化を推進し、米国国立衛生研究所(NIH)が細胞外RNAキャリアに関する多施設プロジェクトに資金を提供しています。このようなコンソーシアムは、学術界のメカニズム的洞察と産業界の分析プラットフォームを結びつけ、データ標準化を通じて規制当局の審査を加速させ、市場の牽引力を強化しています。

6. エクソソーム製品のCMCガイドラインを定義する有利な規制イニシアチブ: 米国FDAや欧州医薬品庁(EMA)による規制枠組みの明確化は、承認リスクを低減し、後期段階の資本を呼び込み、長期的に市場を後押ししています。

市場を抑制する要因(課題):

1. 標準化された特性評価プロトコルの欠如: 均質な分離方法がないため、小胞調製物の粒子数、サイズ分布、生物活性に大きなばらつきが生じ、研究間の比較が困難になり、翻訳研究の進展を遅らせています。

2. 厳格なGMP(Good Manufacturing Practice)要件による製造の複雑性とコストの増加: ベンチトップからGMPへのスケールアップには、閉鎖系バイオリアクター、無菌ろ過制御、検証済み分析が必要であり、多大な資本と専門知識を要します。これは短期的に市場の足かせとなっています。

3. 長期的な安全性データの不足: 大規模な治療薬承認を遅らせる要因となっています。

4. 知的財産権の断片化: 自由な事業展開の不確実性を生み出しています。

セグメント分析

* 製品別:

* キット&試薬: 2024年のエクソソーム市場収益の47%を占め、分離の簡素化と操作者間のばらつき低減に貢献しています。消耗品の需要が安定しており、ユーザーの慣れ親しんだ製品として市場を牽引しています。

* サービス&ソフトウェア: 2030年までに39.7%のCAGRで最も急速に成長すると予測されています。ラボがマルチオミクスプロファイリングやバイオインフォマティクスを外部委託する傾向が強まっています。

* 機器: 自動ビーズベースのプルダウンプラットフォームやベンチトップ型ナノフローサイトメーターに支えられ、3番目に大きなシェアを占めています。

* ワークフロー別:

* 分離方法: 2024年のエクソソーム市場ワークフロー収益の55%を占め、再現性のある実験に不可欠です。超遠心分離が広く採用されていますが、ポリマー沈殿キットも迅速な少量処理で注目されています。

* ダウンストリーム分析: 2030年までに38.5%のCAGRで成長すると予測されており、単一小胞ナノフローサイトメトリーやタンデム質量分析など、分析技術の進歩が顕著です。

* 生体分子タイプ別:

* 非コードRNA: 2024年の生体分子セグメントの33%を占め、安定したmiRNAシグネチャが病態生理学的変化の指標となることで牽引されています。

* タンパク質&ペプチド: 2025年~2030年の間に36.5%のCAGRで最も急速に成長すると予測されており、深いプロテオームカバレッジの向上と小胞を介した免疫調節に関する洞察によって推進されています。

* 脂質、mRNA、DNA断片: それぞれが独自のメカニズム的窓を提供し、多層的なバイオマーカーパネルの可能性を広げています。

* アプリケーション別:

* 診断: 2024年のエクソソーム市場収益の60%を占め、がんの液体生検が最大のサブセグメントです。非侵襲的なサンプリングは、膵臓がんや卵巣がんなど、生検が困難な腫瘍の管理に魅力的です。

* 治療: 2030年までに40.3%のCAGRで成長すると予測されており、siRNA、mRNA、またはタンパク質を細胞特異的に送達する設計された小胞が勢いを増しています。再生医療や中枢神経系へのドラッグデリバリーも有望な分野です。

* エンドユーザー別:

* 製薬・バイオテクノロジー企業: 2024年のエンドユーザー収益の49%を占め、活発な社内パイプライン開発と外部からのライセンス導入を反映しています。

* 学術・研究機関: 予測期間中に37.0%のCAGRで最も急速に成長すると予測されており、助成金や細胞外小胞コアの設立によって支えられています。

* 病院・クリニック、診断センター: 検証済みのエクソソーム検査を患者管理に組み込むケースが増えています。

地域分析

* 北米: 2024年のエクソソーム市場収益の53%を占め、市場を牽引しています。米国は臨床試験とベンチャー支援スタートアップの大部分を占め、NIHの助成金やFDAのガイドラインに支えられています。診断が現在の主要な用途ですが、神経腫瘍学や心臓代謝疾患向けの治療用小胞が重要な臨床試験段階に近づいています。

* アジア太平洋: 39.0%のCAGRで最も急速に拡大している地域です。中国、日本、韓国は、専用のトランスレーショナルプログラムに資金を提供し、バイオテクノロジー製造に対する税制優遇措置を提供しています。診断が現在の主要な収益源ですが、現地CDMOがGMP施設を拡大し、臨床データが発表されるにつれて、治療プログラムがシェアを拡大する準備が整っています。

* ヨーロッパ: ドイツ、英国、フランスに支えられ、3番目に大きな市場です。欧州医薬品庁(EMA)のATMP(Advanced Therapy Medicinal Products)経路が小胞治療薬をガイドしていますが、米国との力価アッセイの重点の違いがグローバルな臨床試験の調整を複雑にする可能性があります。

* 中東・アフリカおよび南米: 学術的な卓越したセンターを中心に、初期段階の市場を形成しています。

競争環境

エクソソーム市場は中程度に統合されています。

* 主要なツールプロバイダー: Thermo Fisher Scientific、Danaher(Beckman Coulter)、Qiagenなどが分離キットや分析試薬で大きなシェアを占め、広範な流通ネットワークを活用しています。

* 専門バイオテクノロジー企業: Capricor Therapeutics、Evox Therapeutics、Exogenus Therapeuticsなどは、標的ドラッグデリバリーのための設計された小胞プラットフォームに焦点を当てています。

* 戦略的提携: Exogenus TherapeuticsとLonzaの提携のように、独自の小胞科学とグローバルなGMP専門知識を組み合わせることで、市場投入までのプロセスを効率化しています。

* 知的財産: 貨物積載化学や表面工学に関する広範な特許を持つ企業は、ライセンスプレミアムを獲得しています。

* 将来の機会: 標準化された閉鎖系製造システム、およびマルチオミクス小胞貨物を解読し、個別化された治療選択を導くための人工知能の統合が、競争上の主要な差別化要因となるでしょう。

主要企業:

* Thermo Fisher Scientific Inc.

* Danaher Corp. (Beckman Coulter)

* Qiagen N.V.

* Lonza Group Ltd

* Fujifilm Holdings Corp.

最近の業界動向:

* 2025年4月: RoosterBioがThermo Fisher Scientificと提携し、変性疾患向けの細胞およびエクソソームベースの治療薬の製造を加速。

* 2025年3月: PranaX CorporationがMD Anderson Cancer Centerからエクソソーム技術のライセンスを取得し、加齢関連組織損傷を標的とする臨床製品を開発。

* 2025年1月: RIONが糖尿病性足潰瘍に対する精製エクソソーム製品の第2相試験の登録を完了。

エクソソーム市場は、その多様な応用可能性と継続的な技術革新により、今後も高い成長が期待される分野です。

このレポートは、エクソソーム市場の現状、将来予測、および関連する主要な動向について詳細に分析したものです。エクソソーム市場は、細胞から分泌されるナノサイズの小胞(30-150 nm)を診断、治療、ドラッグデリバリー、ライフサイエンス研究に活用するための商業規模の製品、ツール、サービスによって生み出される価値として定義されています。より大きな細胞外小胞(例:マイクロベシクル、アポトーシス小体)や美容スキンケア用途は本調査の範囲外とされています。

市場の動向

エクソソーム市場は、複数の要因によって成長が促進されています。主な促進要因としては、まず、がんの罹患率増加に伴い、エクソソームベースの液体生検や治療薬への需要が拡大している点が挙げられます。次に、高収量エクソソーム分離技術の急速な進歩により、製造コストが削減されていることも市場を後押ししています。さらに、ベンチャーキャピタル(VC)や大手製薬会社による細胞外小胞ドラッグデリバリーパイプラインへの投資が増加しており、精密医療分野におけるコンパニオン診断パートナーシップの拡大も重要な要素です。バイオマーカーの発見と検証を加速させる産学連携の増加や、エクソソーム製品のCMC(製造・品質管理)ガイドラインを定める有利な規制イニシアチブも、市場の成長に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。標準化された特性評価プロトコルが不足しているため、研究の再現性が損なわれることが課題です。また、厳格なGMP(医薬品製造管理および品質管理基準)コンプライアンス要件が製造の複雑さとコストを上昇させています。長期的な安全性データが限られていることも、大規模な治療薬の承認を遅らせる要因となっています。さらに、知的財産権の状況が断片化しているため、事業展開における不確実性が生じています。

市場規模と成長予測

エクソソーム市場は、2025年には0.71億米ドルの規模に達し、2030年までには2.21億米ドルに成長すると予測されています。この成長は、様々なセグメントによって牽引されています。

* 製品別: キット&試薬が2024年の収益の47%を占めており、エクソソーム分離の簡素化に貢献しています。その他、機器、サービス&ソフトウェアも重要な製品カテゴリーです。

* ワークフロー別: 分離方法(超遠心分離、免疫親和性捕捉、ポリマーベース沈殿、マイクロ流体分離)と下流分析(ナノフローサイトメトリー、電子顕微鏡、質量分析)に分けられます。

* 生体分子タイプ別: 非コードRNA(miRNA、lncRNA)、タンパク質&ペプチド、脂質、mRNA、DNA断片などが対象となります。

* 用途別: 診断(がん、神経変性疾患、心血管疾患、感染症)と治療(腫瘍学、再生医療、ドラッグデリバリープラットフォーム)に大別されます。特に治療薬用途は、臨床検証の加速を反映して、最も高い年平均成長率(CAGR)40.3%で成長すると見込まれています。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、病院・クリニック、診断センターが含まれます。

* 地域別: 北米が2024年の収益の53%を占め、豊富な研究資金と支援的な規制環境により市場を牽引しています。ヨーロッパ、アジア太平洋、中東・アフリカ、南米も重要な市場地域です。

研究方法論

本レポートは、厳格な研究方法論に基づいて作成されています。一次調査では、キットメーカー、CRO科学者、病院検査技師、バイオテクノロジー企業の幹部へのインタビューや、学術ユーザーへのオンライン調査を通じて、市場の効率性、製品の交換サイクル、新たな治療バッチに関する情報を収集し、検証を行っています。

二次調査では、米国国立衛生研究所(NIH)の助成金データベース、ClinicalTrials.govの登録ログ、世界保健機関(WHO)のがん観測所、国連貿易統計(UN Comtrade)などの公開情報源を用いて需要プールを特定しています。また、国際細胞外小胞学会(ISEV)のような業界団体の利用規範や、Questelから取得した地域特許動向、企業の年次報告書、投資家向け資料、Nature Biotechnologyなどの査読付き論文も分析し、平均販売価格、ワークフローの採用曲線、規制上のマイルストーンなどを把握しています。

市場規模の算出と予測には、トップダウンアプローチとして「研究および臨床ワークロード再構築」手法を採用し、公表されているがん発生率、進行中の治験数、サンプルあたりの平均検査パネル数からキットおよびサービスの推定量を導き出し、地域の平均販売価格(ASP)を適用して2024年の収益を算出しています。その後、ボトムアップのスポットチェック、サプライヤーの集計、サンプル請求書によるASPと数量の検証を通じて、各セグメントを調整しています。需要予測には、がん発生率と研究開発資金の遅延効果を考慮した多変量回帰分析が用いられ、キット価格の短期的な変動はARIMAモデルで平滑化されています。

データ検証と更新サイクルは、モデル出力が貿易統計や四半期収益と照合され、内部のピアレビューによって異常が特定されます。数値は毎年、または主要な治療薬承認などの重要な市場変動があった場合にはそれよりも早く更新されます。

主要な質問への回答

本レポートでは、以下の主要な質問に回答しています。

* エクソソーム市場の現在の規模は? 2025年には0.71億米ドル、2030年までには2.21億米ドルに達すると予測されています。

* どの地域が世界の収益をリードしているか? 北米が2024年の収益の53%を占め、豊富な研究資金と支援的な規制によって牽引されています。

* 2030年までに最も速く成長するセグメントは? 治療薬用途が40.3%の最も高いCAGRを示しており、臨床検証の加速を反映しています。

* どの製品カテゴリーが売上を支配しているか? キット&試薬が2024年の収益の47%を占めており、様々な研究室でのエクソソーム分離を簡素化しています。

* なぜエクソソームはドラッグデリバリーに魅力的か? 生体バリアを通過し、多様なカーゴを運び、最小限の免疫反応を引き起こすため、標的治療を可能にします。

* この分野が克服すべき主要な課題は何か? 再現性を確保し、臨床製品の規制要件を満たすためには、特性評価プロトコルの標準化が不可欠です。

競争環境と市場機会

レポートでは、市場集中度、市場シェア分析、およびDanaher Corp. (Beckman Coulter)、Thermo Fisher Scientific Inc.、Fujifilm Holdings Corp.、Qiagen N.V.などの主要企業のプロファイルも提供しています。また、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 癌の負担増大がエクソソームベースの液体生検および治療薬の需要を促進

- 4.2.2 高収量エクソソーム分離技術の急速な進歩による製造コストの削減

- 4.2.3 細胞外小胞ドラッグデリバリーパイプラインへのVCおよび大手製薬会社の投資増加

- 4.2.4 精密医療におけるコンパニオン診断パートナーシップの拡大

- 4.2.5 バイオマーカー発見と検証を加速する産学コンソーシアムの増加

- 4.2.6 エクソソーム製品のCMCガイドラインを定義する有利な規制イニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 標準化された特性評価プロトコルの欠如が再現性を損なう

- 4.3.2 厳格なGMP準拠要件が製造の複雑さとコストを増大させる

- 4.3.3 長期安全性データの不足が大規模治療薬承認を遅らせる

- 4.3.4 断片化された知的財産状況が事業活動の自由度に関する不確実性を生み出す

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 キット&試薬

- 5.1.2 機器

- 5.1.3 サービス&ソフトウェア

-

5.2 ワークフロー別

- 5.2.1 分離方法

- 5.2.1.1 超遠心分離

- 5.2.1.2 免疫親和性捕捉

- 5.2.1.3 ポリマーベース沈殿

- 5.2.1.4 マイクロ流体分離

- 5.2.2 下流分析

- 5.2.2.1 ナノフローサイトメトリー

- 5.2.2.2 電子顕微鏡

- 5.2.2.3 質量分析

-

5.3 生体分子タイプ別

- 5.3.1 ノンコーディングRNA (miRNA, lncRNA)

- 5.3.2 タンパク質&ペプチド

- 5.3.3 脂質

- 5.3.4 mRNA

- 5.3.5 DNA断片

-

5.4 用途別

- 5.4.1 診断

- 5.4.1.1 がん

- 5.4.1.2 神経変性疾患

- 5.4.1.3 心血管疾患

- 5.4.1.4 感染症

- 5.4.2 治療

- 5.4.2.1 腫瘍学

- 5.4.2.2 再生医療

- 5.4.2.3 薬物送達プラットフォーム

-

5.5 エンドユーザー別

- 5.5.1 製薬&バイオテクノロジー企業

- 5.5.2 学術&研究機関

- 5.5.3 病院&クリニック

- 5.5.4 診断センター

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 ダナハー社(ベックマン・コールター)

- 6.3.2 サーモフィッシャーサイエンティフィック社

- 6.3.3 富士フイルムホールディングス株式会社

- 6.3.4 キアゲン N.V.

- 6.3.5 ロンザグループ株式会社

- 6.3.6 ミルテニーバイオテク

- 6.3.7 イルミナ社

- 6.3.8 ホロジック社

- 6.3.9 JSR株式会社(MBLインターナショナル)

- 6.3.10 バイオテクネ社(ノバス・バイオロジカルズ)

- 6.3.11 タカラバイオ株式会社

- 6.3.12 マルバーン・インスツルメンツ株式会社

- 6.3.13 アブカム plc

- 6.3.14 カプリコール・セラピューティクス社

- 6.3.15 エヴォックス・セラピューティクス株式会社

- 6.3.16 エスロン・メディカル社

- 6.3.17 イーグル・セラピューティクス

- 6.3.18 ムルスラ株式会社

- 6.3.19 アルナ・バイオ

- 6.3.20 ナノソミックス社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

エクソソームは、近年、生命科学および医療分野において極めて注目されているナノサイズの細胞外小胞体でございます。細胞から分泌される直径30~150ナノメートル程度の脂質二重膜に囲まれた粒子であり、内部には、分泌元の細胞が持つ様々な種類のタンパク質、脂質、そして核酸(メッセンジャーRNA、マイクロRNA、DNAなど)を含んでおります。当初は細胞の老廃物として認識されておりましたが、その後の研究により、細胞間の情報伝達を担う重要なメディエーターであることが明らかになり、生命現象の理解を深める上で不可欠な存在として、その重要性が再評価されております。エクソソームは、ほぼ全ての細胞種から分泌され、血液、尿、唾液、髄液といった様々な体液中に存在しており、その内容物は分泌元の細胞の状態や生理的・病理的状況を反映していると考えられております。この特性が、診断や治療への応用可能性を大きく広げる要因となっております。

エクソソームには厳密な意味での「種類」という分類はございませんが、その起源となる細胞や内部に含有する分子の種類によって、機能や特性が大きく異なります。例えば、がん細胞から分泌されるエクソソームは、がんの増殖、転移、免疫回避に関与する分子を運び、周囲の細胞に影響を与えることが知られております。一方、間葉系幹細胞(MSC)由来のエクソソームは、組織修復、抗炎症作用、免疫調節作用を持つ分子を豊富に含み、再生医療分野での応用が期待されております。また、免疫細胞由来のエクソソームは、免疫応答の活性化や抑制に寄与するなど、その機能は多岐にわたります。このように、エクソソームの「種類」は、その由来と内容物によって定義され、それぞれの特性が特定の生理的・病理的プロセスにおいて重要な役割を果たすと考えられております。

エクソソームの医療応用は多岐にわたり、特に診断と治療の二つの大きな柱がございます。診断分野では、エクソソームが体液中に安定して存在し、その内容物が疾患特異的なバイオマーカーとなり得ることから、「リキッドバイオプシー(液体生検)」としての応用が注目されております。例えば、がんの早期診断や病期診断、治療効果のモニタリングにおいて、血液や尿からエクソソームを分離し、その中の特定の核酸やタンパク質を解析することで、非侵襲的かつ高感度な診断が可能になると期待されております。神経変性疾患(アルツハイマー病、パーキンソン病など)や心血管疾患においても、エクソソーム内のバイオマーカーが疾患の早期発見や病態解明に貢献する可能性が示唆されております。

治療分野においては、エクソソーム自体が持つ治療効果と、薬剤送達システム(DDS: Drug Delivery System)としてのキャリア機能が注目されております。エクソソームは生体適合性が高く、免疫原性が低いという利点があり、さらに血液脳関門のような生体バリアを通過しやすい特性を持つため、脳疾患治療薬の送達キャリアとしての可能性も探られております。エクソソーム内部に抗がん剤、遺伝子治療薬、RNA治療薬などを搭載し、特定の標的細胞へ効率的に送達することで、副作用の軽減と治療効果の向上を目指す研究が活発に行われております。また、間葉系幹細胞由来エクソソームのように、エクソソーム自体が持つ再生促進、抗炎症、免疫調節といった機能を利用した治療法の開発も進んでおり、損傷した組織の修復や自己免疫疾患の治療など、再生医療や難病治療への応用が期待されております。美容分野においても、肌の再生や育毛促進など、アンチエイジングへの応用研究が進められております。

エクソソームの研究開発を支える関連技術も急速に進歩しております。最も重要な技術の一つは、体液や細胞培養上清からエクソソームを高純度かつ高収率で分離・精製する技術でございます。従来は超遠心分離法が標準的でしたが、時間と手間がかかり、純度や収率に課題がありました。近年では、サイズ排除クロマトグラフィー(SEC)、免疫磁気ビーズ法、膜ろ過法、マイクロ流体デバイスを用いた分離技術などが開発され、より効率的かつ高純度なエクソソームの分離が可能になりつつあります。これらの技術の進歩は、エクソソームの品質管理と大量生産の実現に不可欠でございます。また、分離されたエクソソームの特性を詳細に解析する技術も重要です。ナノ粒子トラッキング解析(NTA)によるサイズ分布と濃度測定、フローサイトメトリーによる表面マーカー解析、質量分析法によるプロテオミクス解析、次世代シーケンサー(NGS)による核酸(miRNAなど)解析、電子顕微鏡による形態観察などが用いられ、エクソソームの機能解明やバイオマーカー探索に貢献しております。さらに、エクソソームの表面に特定の標的分子を付加したり、内部に治療薬を効率的に搭載したりする「エクソソーム工学」の技術開発も進んでおり、DDSとしての機能を最大限に引き出すための研究が行われております。

エクソソーム関連市場は、診断薬、治療薬、研究試薬の各分野で急速な成長を遂げております。特に、がんの早期診断や個別化医療への貢献が期待される診断分野、そしてDDSや再生医療への応用が見込まれる治療分野が市場拡大の主要な牽引役となっております。世界中で多くのバイオベンチャー企業がエクソソーム関連技術の開発に参入しており、大手製薬企業との提携や共同研究も活発化しております。研究開発への投資も年々増加しており、エクソソームの臨床応用に向けた動きが加速しております。しかしながら、市場の成長にはいくつかの課題も存在いたします。エクソソームの分離・精製プロトコルの標準化、品質管理基準の確立、そして治療薬としての大量生産技術の確立などが挙げられます。これらの課題を克服し、安定した品質のエクソソームを供給できる体制を構築することが、今後の市場拡大の鍵となるでしょう。

エクソソームの将来展望は非常に明るく、医療のあり方を大きく変革する可能性を秘めております。診断分野では、リキッドバイオプシーとしての実用化がさらに加速し、がんや難病の超早期発見、個別化された治療選択、治療効果のリアルタイムモニタリングが日常的な医療となることが期待されます。治療分野では、エクソソームを基盤としたDDSが、従来の薬剤では到達困難であった疾患部位への薬物送達を可能にし、副作用の少ない効果的な治療法を提供できるようになるでしょう。また、間葉系幹細胞由来エクソソームなどの再生医療応用は、組織損傷の修復や難治性疾患の治療に新たな道を開く可能性がございます。今後は、エクソソームの安全性と有効性をさらに詳細に検証し、製造コストの低減と品質管理の徹底を図りながら、各国の規制当局との連携を強化していくことが重要でございます。エクソソーム研究は、基礎科学から臨床応用まで多岐にわたる分野を横断する学際的なアプローチが求められており、その進展は、これまで治療が困難であった多くの疾患に対する新たな解決策をもたらし、人々の健康と生活の質の向上に大きく貢献するものと確信しております。