防爆モバイル通信機器の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

防爆型移動体通信機器市場レポートは、製品(スマートフォンおよび携帯電話、双方向無線機、ハンドヘルドPC、タブレット、ヘッドセット、その他の製品)、エンドユーザー産業(鉱業、製造・加工業など)、接続技術(4G LTE、5Gなど)、危険区域分類(ゾーン0、ゾーン1など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防爆型モバイル通信機器市場の概要

本レポートは、防爆型モバイル通信機器市場の市場規模、シェア分析、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場規模と予測

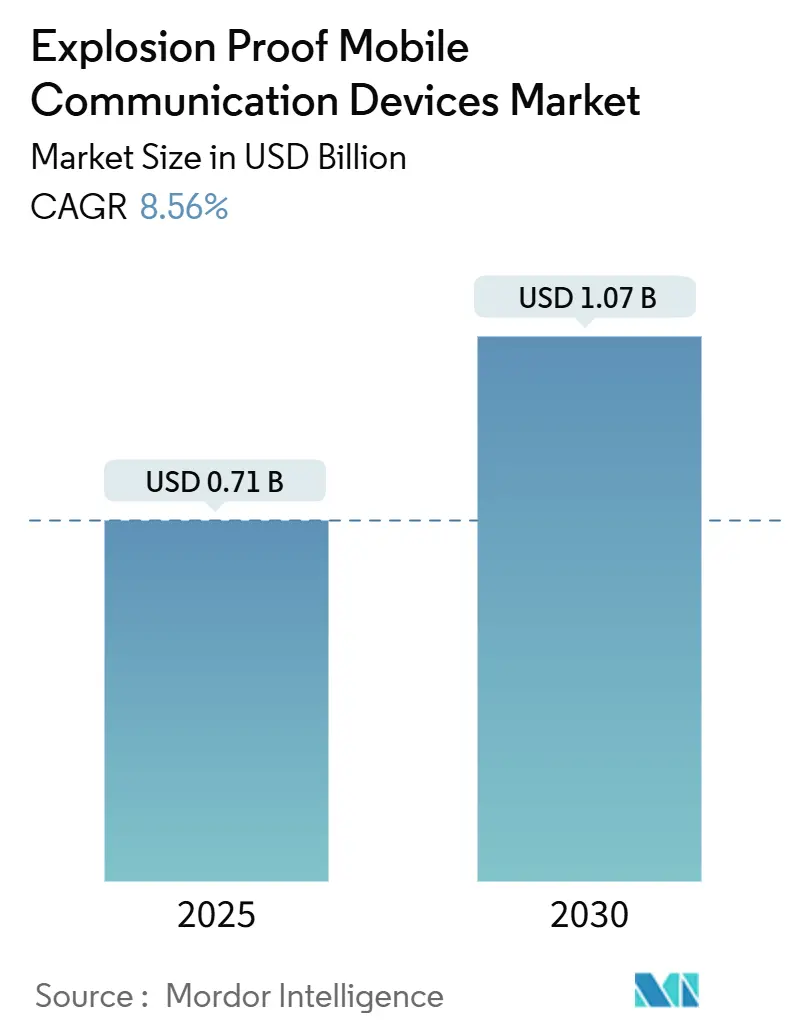

防爆型モバイル通信機器市場は、2025年には0.71億米ドルに達し、2030年には1.07億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.56%と見込まれています。中東地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の主要なポイント

* 製品別: 2024年にはスマートフォンおよび携帯電話が市場シェアの66.72%を占め、タブレットは2030年までに8.66%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2024年には石油・ガス部門が市場規模の39.87%を占め、鉱業は2030年までに8.76%の最速CAGRを記録すると予測されています。

* 接続技術別: 2024年には4G LTEが市場規模の51.87%を占め、衛星/非地上ネットワークが2030年までに8.89%の最も高いCAGRで成長する見込みです。

* 危険区域分類別: 2024年にはゾーン1機器が市場シェアの45.34%を占め、2030年までに8.59%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が29.83%の収益シェアで市場をリードし、中東は2025年から2030年の間に6.11%のCAGRで成長する見込みです。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 高速かつシームレスな音声、画像、データ転送の必要性: 揮発性物質を扱う産業では、安全性を維持するために高精度な情報交換が不可欠です。認定されたスマートフォンは、検査現場から4Kビデオをストリーミングし、制御室のチームが追加の人員を派遣することなく問題を診断できるようにします。VoLTEやプッシュ・ツー・ビデオの組み合わせにより、緊急対応サイクルが短縮されています。これらのデバイスは、温度、振動、ガスセンサーのデータを収集し、エッジアルゴリズムに供給することで、危険な閾値に達する前に自動シャットダウンを促します。特に北米やヨーロッパの製油所で需要が高く、Wi-Fi 6Eアクセスポイントの導入もこの傾向を後押ししています。

2. 安全機器に関する政府の規制: OSHA、ATEX、IECExなどの枠組みは、石油化学、鉱業、製薬施設全体で本質安全防爆ハードウェアの使用を義務付けています。2025年の規制強化により、違反に対する罰金が最大70%引き上げられ、プラント運営者はレガシー無線機を多地域認証を持つ最新のスマートデバイスに置き換える動きを加速させています。長期的な影響としては、規制当局が基準を同期させることで、承認の重複が減り、ウェアラブルやIoTノードを含む対象機器の範囲が広がる可能性があります。

3. 危険産業におけるデジタル化とIIoT統合の進展: アジアの化学コンプレックスでは、数千のセンサーをクラウドダッシュボードと連携させるコネクテッドワーカープログラムが加速しています。2024年には、本質安全防爆スマートフォンを導入した施設で、音響分析がベアリングの故障を数週間前に検知することで、プロセス効率が31%向上しました。デバイスに搭載されたエッジAIは、異常データをローカルでフィルタリングし、重要なイベントのみをアップストリームに送信することで、帯域幅コストを40%削減しています。アジア太平洋地域で5Gスタンドアローンコアが普及するにつれて、工場はIIoTを自律移動ロボットにまで拡大し、この推進要因をさらに強化すると見られます。

4. 石油・ガス施設におけるプライベート5Gネットワークの拡大: 2024年には、事業者が23億米ドルをプライベート5Gに投資し、油井やパイプライン全体にライセンススペクトルセルを展開しました。これらのネットワークは、自動掘削に不可欠な10ミリ秒未満の低遅延を実現します。サウジアラムコ社のGhawar展開では、ゾーン1タブレットからの絶え間ないテレメトリーを消費する予知保全分析を使用することで、計画外のダウンタイムを23%削減しました。新しいハンドセットのミリ波サポートにより、フレアスタックを検査するドローンへのギガビットリンクが可能になり、調査サイクルが数日から数時間に短縮されています。

5. ゾーン0認定デバイスの需要増加: ゾーン0は、爆発性雰囲気が継続的に存在する地下鉱山や塗料混合ラインにとって不可欠です。これらの環境では、独自の回路トポロジーがピーク電流をマイクロアンペアレベルに抑制し、計算予算を40%削減します。

6. 資産追跡およびARアプリケーションの急増: 資産追跡や拡張現実(AR)アプリケーションの需要が、北米やヨーロッパを中心に市場を牽引しています。

市場のトレンドと洞察(阻害要因)

市場の成長を妨げる主な要因は以下の通りです。

1. 地域による安全規制のばらつき: メーカーはIECEx、ATEX、NEC、GBなどの要件に対応する必要があり、複数の市場でのリリースを目指す場合、コンプライアンスコストが35%高くなります。異なる文書作成や再テストにより、発売までの期間が最大12ヶ月延長され、在庫の滞留やエンドユーザー向けの価格下落の遅延を引き起こしています。このばらつきは、小規模な新規参入企業がグローバル規模に到達することを阻害し、競争を制限し、発展途上地域へのイノベーションの普及を遅らせています。

2. 高いデバイスおよび認証コスト: 本質安全防爆ハンドセットは3,000米ドルから8,000米ドルと、500米ドル以下の堅牢な消費者向けモデルと比較して大幅なプレミアム価格です。認証費用、特殊部品、限られたサプライヤープールが設備投資を押し上げ、特に新興経済国の鉱山や化学プラントにとっては大きな負担となります。

3. 極端な温度下でのバッテリー性能の限界: 中東、北極圏、鉱山などの極端な温度環境では、バッテリー性能が制限されることが課題となっています。

4. アフターマーケットサービスエコシステムの断片化: 新興アジア太平洋、アフリカ、南米地域では、アフターマーケットサービスのエコシステムが断片化しており、デバイスの導入と維持を困難にしています。

セグメント分析

* 製品別:

* タブレット: SCADAダッシュボードや拡張現実オーバーレイに10インチディスプレイが好まれるため、8.66%のCAGRで最も急速に成長しています。石油・ガス制御室では、P&ID、ライブカメラフィード、メンテナンスチェックリストの分割画面表示をサポートします。

* スマートフォンおよび携帯電話: 2024年には市場シェアの66.72%を占め、日常の音声、メッセージング、プッシュ・ツー・トークのワークフローを支配し続けています。

* 双方向無線機: 携帯電話接続が不安定な地域で依然として使用されています。

* ハンディPC: Windowsベースの検査ソフトウェアの需要に対応します。

* ヘッドセット: マイク、サーマルイメージャー、ガス検知器を統合し、ハンズフリーの危険マッピングを可能にします。

* すべてのフォームファクターで、メーカーはエッジAIを組み込み、生の振動データから機械的異常を識別し、帯域幅使用量を35%削減しています。バッテリー技術の向上により、タブレットは18時間の稼働時間を達成し、ゾーン0モデルではシフト中のバッテリー交換が不要になっています。

* エンドユーザー産業別:

* 鉱業: 地下1kmでの人員および機器の継続的な追跡義務により、2030年までに8.76%の最速CAGRを記録しています。ゾーン0スマートフォンは、超広帯域を搭載し、30cm未満の位置精度を提供し、ローダーと運搬トラック間の衝突回避を支援します。

* 石油・ガス: 2024年には市場規模の39.87%を占め、広大な製油所ではユニットあたり数百台の認定デバイスが要求されます。

* 化学・製薬: 精密な環境モニタリングを追求し、バッチの完全性のために湿度を0.1℃の変動で記録するタブレットを展開しています。

* 防衛機関: 暗号化スイートとMIL-STD-810Hの堅牢性を指定し、温度耐性の限界を押し広げるニッチながら影響力のあるセグメントです。

* 製造・加工: ヘッドセットをデジタルツインプラットフォームに接続し、オペレーターがエンクロージャーを開くことなくモーター温度を視覚化できるようにしています。

* 接続技術別:

* 衛星および非地上ネットワーク: オフショア掘削装置、砂漠のパイプライン、アンデス鉱山など、地上インフラの構築が経済的でない場所で、8.89%のCAGRで成長しています。低軌道衛星コンステレーションを活用し、100ミリ秒の低遅延を実現し、本社からのビデオ会議によるトラブルシューティングを可能にします。

* 4G LTE: 2024年には市場規模の51.87%を占め、成熟したデバイスエコシステムと管理しやすい消費電力で支持されています。

* Wi-Fi 6/6E: 工場フロアをカバーし、帯域幅を多く消費するAR作業指示をサポートします。

* BluetoothおよびNFC: 作業員が水素ベントに近づくと無線機をミュートする近接アラームを支援します。

* デュアルSIMおよびトリプル無線設計により、継続性が保証され、セル信号が途絶えた場合でもハンドセットは200ミリ秒以内にプライベート5Gから衛星に切り替わります。

* 危険区域分類別:

* ゾーン1: 2024年には市場シェアの45.34%を占め、8.59%のCAGRで成長すると予測されています。ほとんどのプラントが偶発的だが予測可能な発火リスクに直面しているためです。デバイス設計者は、ゾーン0よりも厳しくないエネルギー制限を利用して、より明るい画面と高速なプロセッサを追加し、安全性を損なうことなくユーザーエクスペリエンスを向上させています。

* ゾーン0: 地下鉱山や塗料混合ラインなど、爆発性雰囲気が継続的に存在する場所で依然として重要です。

* ゾーン2および粉塵分類: 穀物ターミナルや木工所など、費用対効果の高いコンプライアンスを求める場所で需要があります。

地域分析

* 北米: 2024年には29.83%の収益シェアを占め、OSHAの執行と広範な石油化学能力に支えられています。購入者は、多機関承認とレガシーPTTシステムとの後方互換性を優先し、5年ごとの安定した交換サイクルを推進しています。

* ヨーロッパ: ATEXの加盟国間での調和により、国境を越えた調達が簡素化され、堅調な成長を遂げています。ドイツの化学パークやオランダのLNGターミナルでは、Wi-Fi 6Eメッシュと防爆型ヘッドセットを導入し、制御室と現場技術者間のリアルタイムコラボレーションを強化しています。

* 中東: サウジビジョン2030に沿った2000億米ドルの炭化水素拡張プログラムに牽引され、6.11%の最速CAGRを示しています。事業者は既存の油井をプライベート5Gで改修し、55℃の砂漠で動作可能なミリ波対応スマートフォンを選択しています。

* アジア太平洋: 中国の製油所がIIoTの展開を拡大し、オーストラリアの鉱業会社が継続的な追跡コンプライアンスのためにゾーン0衛星電話に多額の投資を行っており、同様の勢いを見せています。

* 南米およびアフリカ: 新興市場ですが、ブラジルのプレソルト油田や南アフリカのプラチナ鉱山では、認定通信への設備投資が増加しており、将来の着実な採用の基盤を築いています。

競争環境

防爆型モバイル通信機器市場は中程度に細分化されており、上位5社が合わせて約47%のシェアを占めています。ECOM InstrumentsとBARTECは、広範な特許ポートフォリオと専用のテストラボを通じて、ゾーン0のニッチ市場を支配しています。Panasonic、Zebra Technologies、Motorola Solutionsは、グローバルな製造規模を活用し、ゾーン2およびWi-Fi集約型ユースケースで積極的に価格設定を行っています。

最近の提携では、ハンドセットサプライヤーと自動化スイートが連携しています。BARTECは2024年に分析会社と提携し、振動ヒートマップをタブレットカメラに直接オーバーレイするダッシュボードを提供し、根本原因分析を効率化しました。戦略的買収もポートフォリオの深化を加速させています。Panasonicは2024年の欧州IP買収によりATEXの専門知識を獲得し、承認サイクルを6ヶ月短縮しました。Zebraは、製薬顧客向けにバーコードスキャナーを統合したWi-Fi 6Eハンドヘルドを導入し、サブ秒でのバッチ追跡を可能にしました。エッジAIも競争の激しい分野であり、i.safe MOBILEは、本質安全防爆予算を維持しながら音響異常検出のためのオンデバイス推論を可能にするSDKをリリースしました。

ベンダーが鉱業および石油大手を取り込むにつれて、ファームウェアアップデートやバッテリー交換をカバーする長期サービス契約が決定的な差別化要因となっています。特にアフターマーケットネットワークが未成熟な地域では重要です。アフリカや東南アジアの一部地域では、現地の試験機関がGBまたはIECExハイブリッドに精通した国内メーカーを迅速に承認できるため、未開拓の機会が残されています。しかし、グローバルな競合他社は、通信事業者との合弁事業を通じてこれらの地域をターゲットにしており、認定ハードウェアがマネージド接続、デバイス管理、予知保全分析とバンドルされて出荷されることを保証しています。競争環境は、ハードウェア、ソフトウェア、サービスを単一のサブスクリプションに統合し、顧客を資産のライフサイクル全体にわたってロックする統合型製品へと傾倒しています。

主要企業

* i.safe MOBILE GmbH

* BARTEC GmbH

* Sonim Technologies, Inc.

* Aegex Technologies, LLC

* Getac Technology Corporation

最近の業界動向

* 2025年9月: ECOM Instrumentsは、アップグレードされた5G無線とオンボードエッジプロセッサを組み合わせたゾーン0/1認定スマートフォン「Smart-Ex 03 DZ1」を発表しました。そのAIソフトウェアは、振動および音響データをリアルタイムで分析し、ダウンタイムが発生する前に技術者に新たな故障を警告します。

* 2025年7月: BARTECは、欧州の化学メーカー連合から、200以上の施設に防爆型タブレットおよび通信機器を供給する総額7800万ユーロ(8520万米ドル)の複数年契約を獲得しました。このパッケージには完全なIoT統合が含まれており、同社史上最大の危険区域モバイルデバイス単一契約となります。

* 2025年5月: Sonim Technologiesは、深部鉱山作業用に設計されたXP10スマートフォンについてATEXおよびIECExの承認を受けました。このゾーン0モデルは、拡張温度バッテリーと統合ガスセンサーを搭載し、以前のツールでは信頼性が低かった場所で、鉱山作業員に継続的な接続性と環境モニタリングを提供します。

* 2025年3月: Zebra TechnologiesはMicrosoftと提携し、Azure IoT Edgeを防爆型モバイルコンピューターに組み込みました。この協力により、石油・ガス事業者は本質安全防爆要件を満たしながら、危険区域内で予知保全分析を実行できるようになります。

このレポートは、防爆型モバイル通信デバイス市場に関する詳細な分析を提供しています。防爆型モバイル通信デバイスは、石油・ガス、化学、製薬、鉱業など、危険な環境で働く従業員向けに設計された堅牢なデバイスです。

市場概要と予測:

世界の防爆型モバイル通信デバイス市場は、2025年の0.71億米ドルから2030年には1.07億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.56%です。

市場の推進要因:

市場成長の主な推進要因としては、産業における高速かつシームレスな音声、画像、データ転送の必要性、危険場所での安全な機器使用に関する政府の規制、危険産業におけるデジタル化とIIoT(産業用モノのインターネット)統合の進展が挙げられます。特に、石油・ガス施設におけるプライベート5Gネットワークの拡大、地下鉱業におけるZone 0認定デバイスへの需要増加、資産追跡およびAR(拡張現実)アプリケーションの急増による高度なセンサー導入も市場を牽引しています。

市場の阻害要因:

一方で、地域によって異なる安全規制、デバイスおよび認証の高コスト、極端な温度下でのバッテリー性能の限界、新興市場におけるアフターサービスエコシステムの断片化などが市場の成長を抑制する要因となっています。

主要なセグメンテーションと洞察:

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 製品別: スマートフォン・携帯電話、双方向無線機、ハンドヘルドPC、タブレット、ヘッドセット、その他製品。このうち、タブレットはARやマルチパラメーターダッシュボード向けの大型ディスプレイの需要により、8.66%のCAGRで最も急速に成長している製品カテゴリです。

* エンドユーザー産業別: 石油・ガス、鉱業、製造・加工、化学・製薬、防衛、その他エンドユーザー産業。

* 接続技術別: 4G LTE、5G、Wi-Fi 6/6E、Bluetooth/NFC、衛星/NTN。プライベート5Gネットワークは、超低遅延と高デバイス密度を提供し、認定モバイルデバイスでのリアルタイム監視と予知保全を可能にするため、危険区域での通信において重要です。

* 危険区域分類別: Zone 0、Zone 1、Zone 2、Zone 20、Zone 21、Zone 22。特に地下鉱業ではZone 0認定デバイスへの需要が高まっています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。地域別では、大規模な石油生産能力の拡大とスマートシティへの投資により、中東が6.11%のCAGRで2030年まで最も高い成長率を示すと予測されています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、i.safe MOBILE GmbH、ECOM Instruments GmbH、BARTEC GmbH、Sonim Technologies, Inc.、Panasonic Holdings Corporation、Kyocera Corporation、Motorola Solutions, Inc.など、主要な21社の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

規制状況と技術的展望:

規制状況と標準、エッジおよびAI分析などの技術的展望についても分析されています。地域によって異なるATEX、IECEx、NECなどの安全規制は、認証コストを増加させ、製品投入までの期間を延長し、一部の新興市場での選択肢を制限する影響があります。

市場機会と将来の展望:

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

以上が、提供されたレポート詳細の要点です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 産業における高速かつシームレスな音声、画像、データ転送の必要性

- 4.2.2 危険場所における安全な機器の使用に関する政府の規則および規制

- 4.2.3 危険産業におけるデジタル化とIIoT統合の進展

- 4.2.4 石油・ガス施設におけるプライベート5Gネットワークの拡大

- 4.2.5 地下鉱山におけるZone 0認定デバイスの需要増加

- 4.2.6 資産追跡およびARアプリケーションの急増が高度なセンサー採用を促進

- 4.3 市場抑制要因

- 4.3.1 安全規制は地域によって異なる

- 4.3.2 高いデバイスおよび認証コスト

- 4.3.3 極端な温度下でのバッテリー性能の制限

- 4.3.4 新興市場における断片化されたアフターサービスエコシステム

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境と標準

- 4.6 技術的展望(エッジおよびAI分析)

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 スマートフォンおよび携帯電話

- 5.1.2 双方向無線機

- 5.1.3 ハンドヘルドPC

- 5.1.4 タブレット

- 5.1.5 ヘッドセット

- 5.1.6 その他の製品

- 5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 鉱業

- 5.2.3 製造・加工

- 5.2.4 化学・製薬

- 5.2.5 防衛

- 5.2.6 その他のエンドユーザー産業

- 5.3 接続技術別

- 5.3.1 4G LTE

- 5.3.2 5G

- 5.3.3 Wi-Fi 6/6E

- 5.3.4 Bluetooth / NFC

- 5.3.5 衛星 / NTN

- 5.4 危険区域分類別

- 5.4.1 ゾーン0

- 5.4.2 ゾーン1

- 5.4.3 ゾーン2

- 5.4.4 ゾーン20

- 5.4.5 ゾーン21

- 5.4.6 ゾーン22

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 i.safe MOBILE GmbH

- 6.4.2 ECOM Instruments GmbH

- 6.4.3 BARTEC GmbH

- 6.4.4 Sonim Technologies, Inc.

- 6.4.5 Aegex Technologies, LLC

- 6.4.6 Getac Technology Corporation

- 6.4.7 Panasonic Holdings Corporation

- 6.4.8 Zebra Technologies Corporation

- 6.4.9 RugGear GmbH

- 6.4.10 Kyocera Corporation

- 6.4.11 Caterpillar Inc.

- 6.4.12 Xciel Inc.

- 6.4.13 Motorola Solutions, Inc.

- 6.4.14 Hytera Communications Corporation Limited

- 6.4.15 R. Stahl AG

- 6.4.16 Honeywell International Inc.

- 6.4.17 Extronics Ltd.

- 6.4.18 JFE Engineering Corporation

- 6.4.19 Pepperl+Fuchs SE

- 6.4.20 Dorland System Control Technology Co., Ltd.

- 6.4.21 Shenzhen Phonemax Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防爆モバイル通信機器は、可燃性のガス、蒸気、粉じんなどが存在する爆発性雰囲気下においても、機器自体が発火源とならず、安全に通信機能を提供できるよう設計された特殊な電子機器群を指します。これらの機器は、通常のモバイル通信機器が持つ通信機能(音声通話、データ通信、位置情報サービスなど)を維持しつつ、電気火花、高温、静電気放電といった潜在的な着火源を徹底的に排除する構造と技術が組み込まれています。これにより、石油化学プラント、ガス施設、鉱山、製薬工場、穀物貯蔵施設など、爆発の危険性が常にある、あるいは発生しうる環境で働く作業員の安全確保と、業務効率の向上に不可欠なツールとなっています。

防爆モバイル通信機器の種類は、その防爆構造と機器の形態によって多岐にわたります。防爆構造としては、最も一般的なのが「本質安全防爆構造(Ex i)」であり、これは機器の電気回路のエネルギーを極めて低いレベルに制限することで、万が一の故障時にも火花や高温が発生しないようにするものです。モバイル機器においては、小型化や軽量化が求められるため、この本質安全防爆構造が主流となっています。その他には、爆発を内部に閉じ込める「耐圧防爆構造(Ex d)」、通常運転時に火花や高温部が発生しないようにする「安全増防爆構造(Ex e)」、粉じん爆発に対応する「粉じん防爆構造(Ex t)」などがあります。機器の形態としては、防爆スマートフォン、防爆タブレット、防爆トランシーバー(無線機)、防爆ウェアラブルデバイス(スマートウォッチ、ヘッドマウントディスプレイなど)、そして防爆IoTデバイス(センサー、ゲートウェイなど)が挙げられます。これらは、危険区域の分類(Zone 0, 1, 2など)や、対象となる可燃性物質の種類(ガスグループ、粉じんグループ)に応じて、適切な防爆認証を取得しています。

これらの機器の用途は、多岐にわたる危険区域産業に及びます。石油・ガス産業では、製油所、掘削リグ、パイプライン、貯蔵タンクなどで、作業員間の連絡、設備点検、リアルタイムデータ収集、緊急時の情報共有に利用されます。化学プラントでは、製造プロセス監視、安全巡回、危険物取り扱い時の情報確認に貢献します。鉱業においては、地下での通信確保、作業員の追跡、環境モニタリングに不可欠です。製薬工場や食品加工工場では、可燃性溶剤の使用区域や、可燃性粉じんが発生する場所での品質管理、在庫管理、作業指示などに活用されます。また、消防や警察などの公共安全分野においても、危険物災害現場での情報収集や指揮命令系統の維持に重要な役割を果たしています。これらの現場では、単なる通信だけでなく、写真撮影、動画記録、バーコードスキャン、AR(拡張現実)を活用した遠隔支援など、スマートデバイスならではの多機能性が求められています。

防爆モバイル通信機器を支える関連技術は多岐にわたります。最も重要なのは、IECExやATEX(欧州)、NEC(北米)、TIIS(日本)といった国際的および各国の防爆規格への適合と認証です。これには、回路設計におけるエネルギー制限、特殊なバッテリーパックによる過熱・短絡防止、堅牢な筐体設計による衝撃・振動・水・粉じんからの保護(IP等級)、そして熱管理技術などが含まれます。通信技術としては、4G/5G、Wi-Fi、Bluetoothといった無線通信技術が不可欠であり、これらを防爆環境下で安全に利用するための工夫が凝らされています。さらに、GPSや屋内測位システムによる位置情報サービス、ガス検知センサーや温度センサーなどの環境センサーとの連携、そしてAR/VR技術を活用した遠隔作業支援システムとの統合も進んでいます。これらの技術は、単に通信を可能にするだけでなく、危険区域での作業の安全性と効率性を飛躍的に向上させるための基盤となっています。

市場背景としては、近年、防爆モバイル通信機器の需要が急速に高まっています。その主な要因は、第一に、世界的な労働安全衛生規制の強化と、企業における安全意識の向上です。第二に、インダストリー4.0やIoTの進展に伴う、危険区域におけるデジタル化とリアルタイムデータ活用のニーズの増大です。従来の無線機からスマートフォンやタブレットへの移行は、より高度な情報処理と多様なアプリケーションの利用を可能にし、作業効率と生産性向上に貢献しています。しかしながら、防爆機器の開発には、厳格な防爆認証プロセスと高い開発コストが伴うため、参入障壁が高いという側面もあります。また、堅牢性と防爆性能を維持しつつ、一般的なモバイル機器と同等の操作性や性能、バッテリー寿命を実現することも大きな課題となっています。市場の主要プレイヤーは、Ecom Instruments、i.safe MOBILE、Pepperl+Fuchsといった防爆専門メーカーが中心ですが、近年では大手通信機器メーカーやITベンダーもこの分野への参入を模索しています。

将来展望としては、防爆モバイル通信機器はさらなる進化を遂げると予想されます。特に、5G通信技術の普及は、高速・大容量・低遅延・多数同時接続といった特性を活かし、危険区域におけるIoTデバイスの爆発的な増加や、AR/VRを活用した高度な遠隔作業支援、リアルタイムでの高精細な映像伝送などを可能にするでしょう。AIや機械学習の統合により、予知保全、異常検知、作業員の行動分析などが進化し、より高度な安全管理と効率化が実現される見込みです。また、ウェアラブルデバイスの小型化・高性能化は、作業員の生体情報モニタリングやハンズフリーでの情報アクセスを可能にし、安全性と利便性を向上させます。バッテリー技術の進歩は、防爆性能を維持しつつ、より長時間の稼働を可能にするでしょう。さらに、サイバーセキュリティの重要性も増しており、高度な暗号化技術や認証システムが組み込まれることで、機密性の高い産業データの安全なやり取りが保証されます。これらの技術革新は、危険区域における作業環境をより安全でスマートなものへと変革していくことでしょう。