発現ベクタ市場の規模と見通し、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

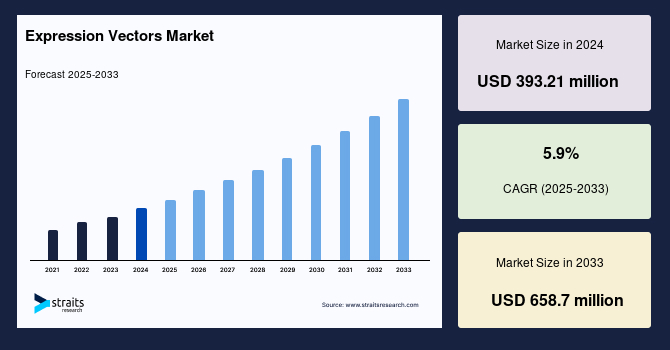

この市場調査レポートは、2024年におけるグローバルな発現ベクター市場の規模が3億9321万ドルと評価され、2025年には4億1641万ドルから2033年までに6億5870万ドルに成長し、2025年から2033年にかけて年平均成長率(CAGR)が5.9%を記録すると予測されています。この期間中、たんぱく質ベースの治療薬の需要増加により、発現ベクター市場は大幅に成長すると予想されています。

発現ベクターは、特定の遺伝子の発現を促進するために分子生物学で使用されるDNA分子です。これらは通常、プロモーター、エンハンサー、ターミネーター、および関心のある遺伝子(コーディングシーケンス)などの調節成分を含むように設計されています。これらのベクターは遺伝子を宿主生物(細菌、酵母、哺乳類の細胞など)に移入するキャリアとして機能し、そこで転写および翻訳されて望ましいたんぱく質を生成します。

市場の成長を促進する要因として、たんぱく質ベースの医薬品の需要が挙げられます。たんぱく質ベースの医薬品は、人間のたんぱく質を遺伝子工学的に改変したもので、最適な治療効果を得ることができます。慢性疾患の発生率の増加や遺伝病の進展が、発現ベクター市場の成長を促進すると期待されています。また、遺伝学、たんぱく質修飾、バイオインフォマティクス、および分子生物学における最先端のバイオテクノロジーの発見と導入が市場の成長を後押しします。

さらに、ジェネリック医薬品の特許切れによる医療用品の需要が発現ベクター市場の成長を後押しすると予想されます。加えて、製薬業界における合併や提携の増加が市場拡大を促進し、成長を後押しします。

バイオ医薬品は、生物由来の薬剤で、生体またはその細胞成分から抽出されます。これらには、組換えたんぱく質、モノクローナル抗体、ホルモン、サイトカイン、ワクチンなどが含まれます。従来の小分子医薬品とは異なり、バイオ医薬品は、宿主細胞の遺伝子修飾を伴う発現システムを通じて作成されます。

モノクローナル抗体(mAb)は、がん、自己免疫疾患、感染症などのさまざまな病状を治療するバイオ医薬品です。mAbの作成には、たとえば中国ハムスター卵巣(CHO)細胞などの哺乳類細胞発現システムがよく使用され、たんぱく質を効率的に発現させるために特殊な発現ベクターが必要です。過去30年間でmAbの生産に対する「できる」精神が生まれ、高度な治療薬の急速な進展の基盤が築かれました。

また、米国は知的財産の規制、薬価、公共投資によってバイオ医薬品の革新で世界をリードしています。2023年までに、インドのバイオテクノロジー産業は前年を15%上回る920億ドル以上の価値になると予測されています。

バイオ医薬品の生産の増加は、発現ベクターの需要に直接影響を与えます。発現ベクターは、さまざまな宿主システムで組換えたんぱく質、モノクローナル抗体、および他の生物製剤を生産するために重要です。バイオ医薬品セクターが拡大するにつれて、発現ベクターの需要もそれに応じて増加します。バイオテクノロジー企業や研究機関は、バイオ医薬品の需要の増加に対応し、製造効率を向上させるために、発現ベクター技術に投資しています。

遺伝子治療は、従来の医薬品開発プロセスとは異なる新しい技術です。したがって、これらについての知識が増えるにつれて、規制基準が変化する可能性があります。その結果、企業は当局に必要な分析データを提供するのに困難を感じることがあります。規制上の障壁は、特に遺伝子治療やバイオ医薬品の生産において、発現ベクターの開発と商品化に大きな影響を与える可能性があります。厳しい規制制約や長い承認プロセスは、市場参入を妨げ、発現ベクター分野に関わる企業の開発コストを上昇させる可能性があります。

さらに、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)は、遺伝子治療製品の開発と承認に関する基準や規制ルートを設けています。遺伝子治療ベクターを製造する企業は、製品の安全性、有効性、製造品質を規制する厳しい制約をクリアする必要があります。前臨床試験、臨床試験、および規制当局への提出は、規制プロセスの標準的な構成要素であり、時間と資源が多くかかることがあります。

さらに、バイオ医薬品のライセンス取得手続きには、米国での生物製剤ライセンス申請(BLA)やヨーロッパでの販売認可申請(MAA)などの規制提出が頻繁に伴います。これらの提出には、製品の特性、製造方法、臨床試験の結果に関する詳細なデータが含まれている必要があり、規制承認をサポートします。

合成生物学は、特定のタスクやアプリケーションのために生物システムやコンポーネントを設計および製作する科学です。発現ベクターは、合成生物学の重要な要素であり、遺伝子発現のために設計された遺伝子コンポーネントを宿主生物に運ぶ役割を果たします。Golden Gate AssemblyやGibson Assemblyなどの合成生物学システムは、研究者が標準化された遺伝子要素から発現ベクターを一度に作成することを可能にします。これらのプラットフォームは、タイプIISなどの酵素を使用して、複数のDNA断片を単一の製品に組み合わせるモジュラーアセンブリシステムです。

研究者は、合成生物学技術、計算モデリング、指向進化戦略を統合することにより、最適化された遺伝子発現特性を持つ発現ベクターと宿主生物を作成できます。次世代発現システムは、さまざまなバイオテクノロジーアプリケーションにおいて、生産性、安定性、汎用性を向上させます。

したがって、企業は合成生物学アプローチを使用して、さまざまな研究、医療、工業要件に対応するためのカスタマイズ可能な発現ベクタープラットフォーム、次世代発現システム、ユニークなバイオテクノロジーソリューションを作成できます。合成生物学の分野が進化するにつれて、発現ベクター技術の向上に対する需要が高まり、市場の成長と技術革新を促進することが期待されます。

北米は発現ベクター市場の最も大きなシェアを持ち、予測期間中に5.6%のCAGRで成長すると推定されています。2023年には北米が発現ベクター市場の45%を占めており、Agilent Technologiesなどの主要市場参加者の存在がこの地域の成長に寄与しています。この地域の成長は、技術的な露出の増加、研究開発セクターの進展、高度なインフラストラクチャにリンクされています。

また、合併と買収は発現ベクター市場に大きな影響を与えています。例えば、9月にAgilent Technologiesが250百万ドルでACEA Bioscienceを買収し、細胞分析技術の分野での同社の足場を拡大しました。

さらに、米国の発現ベクター市場を推進する要因には、たんぱく質技術の増加、地域の製薬業界の急速な進化、合成生物学研究への政府および民間セクターの投資が挙げられます。2023年のアメリカ癌学会の年次報告書「Cancer Statistics」によれば、2023年に米国で新たに195万8310件のがん症例が予想され、60万9820人がこの病気で死亡するとされています。がん、希少疾患、および他の障害の治療のための遺伝子およびモノクローナル抗体ベースの治療法の需要と採用の増加、ならびに研究開発への支出の増加が、この地域の発現ベクター市場の拡大を促進しています。

アジア太平洋地域は予測期間中に6.2%のCAGRを示すと予想されています。アジア太平洋は予測期間中に最速のCAGRで著しい市場シェアを成長させています。中国、インド、韓国などの国々がバイオテクノロジー研究とインフラに多額の投資を行っており、アカデミックおよび産業の場で発現ベクターの需要を推進しています。中国のバイオテク企業は2023年に26.5億ドルを調達し、前年から66%増加しました。

Report Coverage & Structure

レポートの構造概要

このレポートは、グローバルな発現ベクター市場の詳細な分析を提供するために、いくつかの主要なセクションに分かれています。

1. はじめに

- セグメンテーション

- 調査手法

- 無料サンプルの取得

2. エグゼクティブサマリー

このセクションでは、レポート全体の概要と主要な調査結果がまとめられています。

3. 調査の範囲とセグメンテーション

- 調査の目的

- 制限と仮定

- 市場の範囲とセグメンテーション

- 考慮された通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

6. 市場評価

- ポーターの五力分析

- バリューチェーン分析

7. 規制フレームワークとESG動向

- 地域別の規制フレームワーク(北アメリカ、ヨーロッパ、APAC、中東・アフリカ、LATAM)

8. グローバル発現ベクター市場サイズ分析

- ホストタイプ別の市場分析(哺乳類、細菌、昆虫、酵母)

- アプリケーション別の市場分析(研究用途、治療用途、産業用途)

- エンドユーザー別の市場分析(製薬・バイオテクノロジー企業、学術研究機関、CRO/CMO)

9. 地域別市場分析

- 北アメリカ市場分析(米国、カナダ)

- ヨーロッパ市場分析(英国、ドイツ、フランス、スペイン、イタリア、ロシア、ノルディック、ベネルクス、その他)

- APAC市場分析(中国、韓国、日本、インド、オーストラリア、シンガポール、台湾、東南アジア、その他)

- 中東・アフリカ市場分析

このレポートは、各地域の詳細な市場動向、主要なプレイヤーの分析、そして将来の市場成長の機会を提供します。

*** 本調査レポートに関するお問い合わせ ***

発現ベクタとは、遺伝子工学において特定の遺伝子を細胞内で発現させるために使用されるDNA分子のことを指します。発現ベクタには、目的の遺伝子を挿入するための多重クローニング部位や、発現を駆動するプロモーター、選択マーカーなどが含まれています。これらの要素により、特定の細胞内で効率的に目的のタンパク質を合成することが可能になります。

発現ベクタにはいくつかの種類があります。まず、細菌で使用されるものには、大腸菌などでの発現に適したベクタがあります。これらは一般的に強力なプロモーターを持ち、大量のタンパク質を迅速に生産することが可能です。一方で、真核生物で使用される発現ベクタもあります。これらは酵母細胞や昆虫細胞、哺乳類細胞などでの使用に適しており、より複雑なポストトランスレーショナル修飾を持つタンパク質の発現に適しています。

発現ベクタの用途は多岐にわたります。最も一般的な用途の一つは研究目的でのタンパク質の大量生産です。これにより、特定のタンパク質の機能解析や構造解析が可能になります。また、医薬品の生産にも使用されます。例えば、インスリンや成長ホルモンなどの医薬品は、発現ベクタを用いて細胞で大量生産されます。さらに、発現ベクタは遺伝子治療の分野でも重要な役割を果たしています。目的の遺伝子を患者の細胞内に導入し、欠損した機能を補完することで、特定の疾患を治療することが可能です。

発現ベクタに関連する技術としては、クローニング技術や遺伝子導入技術があります。クローニング技術は、目的の遺伝子を発現ベクタに組み込むための技術であり、酵素を用いた切断や接合などのプロセスが含まれます。遺伝子導入技術は、発現ベクタを細胞内に導入するための技術で、トランスフェクションやトランスダクションといった手法が用いられます。これらの技術により、発現ベクタは多様な細胞や組織で効果的に使用されることが可能です。

このように、発現ベクタは生物学的研究や医療の分野で非常に重要なツールであり、その応用範囲は今後も広がっていくことが期待されています。技術の進歩に伴い、より効率的で安全な発現ベクタの開発が進み、さらなる応用が可能になるでしょう。