創外固定器市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

外部固定器市場レポートは、製品タイプ(手動固定器、コンピュータ支援固定器など)、固定タイプ(環状など)、用途(骨折固定、整形外科的変形など)、解剖学的部位(上肢など)、材料(炭素繊維複合材料など)、エンドユーザー(病院、ASCsなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外固定器市場の概要

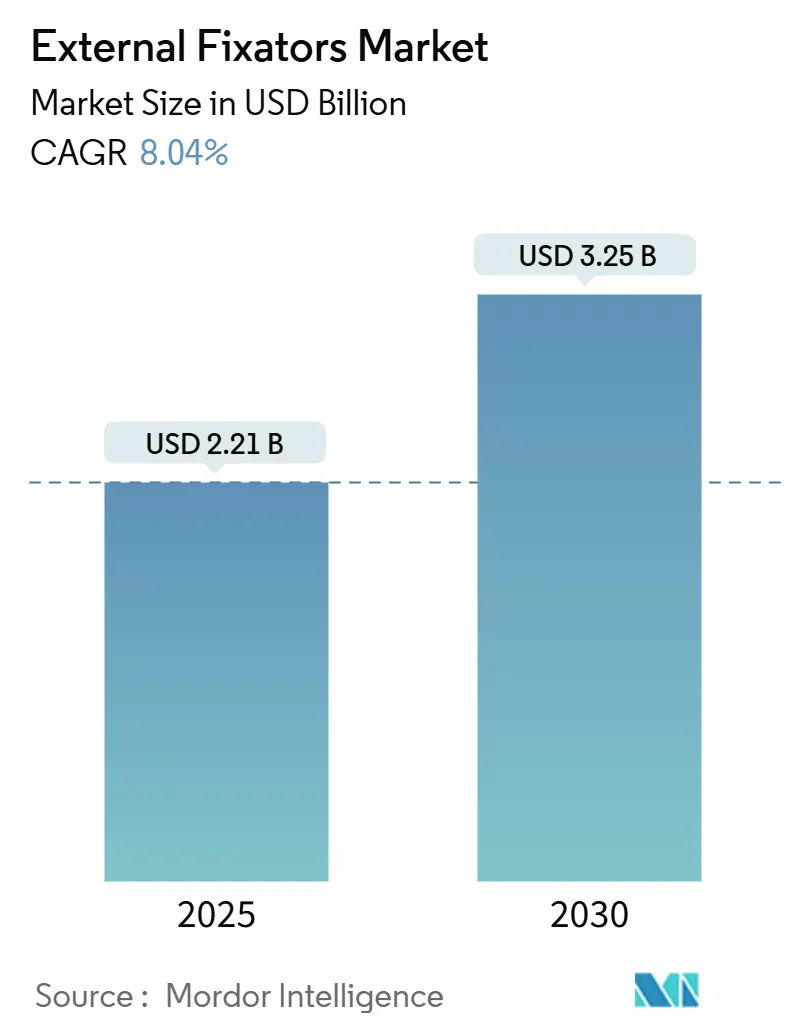

外固定器市場は、2025年には22.1億米ドルと評価され、2030年までに32.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.04%に上ります。この大幅な拡大は、純粋な機械式フレームから、より厳密なアライメント制御、迅速なリハビリテーション、患者負担の軽減を約束するコンピューター支援のセンサー搭載プラットフォームへの移行を反映しています。需要は、骨粗鬆症性骨折を起こしやすい高齢者人口の急速な増加と、即時の安定化を必要とする交通事故やスポーツ傷害の絶え間ない増加という二つの大きな要因によって促進されています。自動ストラット調整とクラウドベースのモニタリングを中心に設計されたスマートシステムは、計算エラーを減らし、多忙な外傷治療室での調整時間を短縮するため、外科医からの支持も得ています。これらの要因が相まって、一部の地域で償還の課題や感染症への懸念が残る中でも、外固定器市場の明確な成長軌道を支えています。

主要なレポートのポイント

* 製品タイプ別: 手動デバイスが2024年に44.34%の収益シェアを占めて主導しましたが、コンピューター支援システムは2030年までに10.02%の最速CAGRで成長する見込みです。

* 固定タイプ別: 片側および両側フレームが2024年の外固定器市場シェアの48.79%を占めましたが、環状構造は11.17%のCAGRで進展すると予想されています。

* 用途別: 骨折固定が2024年の外固定器市場規模の56.77%を占めましたが、四肢延長術は12.21%のCAGRで増加すると予測されています。

* 解剖学的部位別: 下肢外傷が53.23%のシェアを占めましたが、骨盤および股関節の使用は2030年までに10.43%のCAGRで成長しています。

* 材料別: ステンレス鋼が44.22%で依然として優勢でしたが、炭素繊維複合材料は11.57%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年に64.31%のシェアを獲得しましたが、外来手術センター(ASC)は8.89%の最速CAGRを示しています。

* 地域別: 北米が36.44%のシェアを占めましたが、アジア太平洋地域の外固定器市場は、インフラのアップグレードと外傷症例の増加を背景に9.44%のCAGRで加速しています。

世界の外固定器市場のトレンドと洞察

成長要因

* 交通事故とスポーツ傷害の急増: 都市部の交通密度の上昇とアマチュアスポーツ参加者の増加により、外傷症例は高水準を維持しており、病院は迅速なダメージコントロール技術を優先するようになっています。外固定器は、特に傷害率が急増している中所得国において、完全な内固定リソースが利用できない場合に迅速な安定化を可能にします。アジア太平洋地域の都市部は主要な需要拠点であり、北米の救急部門でも多発外傷症例における初期安定化までの時間短縮を目指して採用が増加しています。

* 低侵襲治療への嗜好の高まり: 医療費支払者と医療提供者は、手術時間を短縮し、同日退院を可能にするプロトコルを重視しています。外固定器は、広範な軟部組織の切開を避けることでこの目標を達成し、最近のデータでは、ピン部位の一次閉鎖が感染リスクを低減し、美容結果を改善することが確認されています。外来センターの外科医は、今日の軽量な炭素繊維ストラットによりフレームの組み立てが簡素化され、ASCの成長トレンドにうまく適合するため、さらなる利点を見出しています。

* 急速に高齢化する骨粗鬆症人口: 70歳以上の人々の脆弱性骨折は依然として高く、骨折後の骨粗鬆症治療を受けている患者はわずか15.2%です。外固定器は、骨質がスクリュー固定には不十分な場合に外科医に選択肢を提供します。企業は、多孔質骨に特化したピンコーティングと荷重分散設計で対応しており、高齢者の外傷治療サービスにおいて外固定器市場の関連性を維持しています。

* 画期的な3Dプリント患者特異的固定器: 積層造形技術により、従来の鋼製代替品が50~150ユーロであるのに対し、10~15ユーロでオーダーメイドのリングが製造できるようになり、コストを削減しつつフィット感を向上させています。高所得国の外傷治療部門では、患者に合わせたフレームが手術計画時間を短縮し、リソースの少ない地域では、現地でのプリントが供給遅延を解消します。CTベースの設計ソフトウェアと病院ベースのプリンターの組み合わせは、スマートでオーダーメイドのフレームを外固定器市場の次の飛躍として位置付けています。

抑制要因

* 内固定代替品の利用可能性: 現代のプレートと髄内釘は、生体力学的プロファイルが改善され、外部ハードウェアを避けることができるため、軟部組織の状態が許せば、外科医の好みは内固定ソリューションに傾いています。大腿骨頸部システムを用いた研究では、高い癒合率と低い合併症率が報告されており、亜頭部骨折におけるフレームの使用に課題を投げかけています。したがって、先進国市場では、内固定インプラントが選択的手術で普及するにつれて、外固定器市場に逆風が吹いています。

* 熟練した整形外科医の不足: 多軸フレームの適用には、正確なピン配置と術後の調整が必要であり、若手医師にとっては困難な場合があります。人材不足は、外傷負担が最も高いアジアやアフリカの農村地域で顕著です。MAXFRAME AUTOSTRUTのような自動システムは調整の複雑さを軽減しますが、広範なスキル移転は長期的な課題として残っています。

セグメント分析

* 製品タイプ別:スマートシステムがイノベーションを牽引

手動フレームの外固定器市場規模は2024年に9.8億米ドルに達し、44.34%のシェアを占め、最前線の外傷治療における支配的な役割を強調しています。しかし、コンピューター支援プラットフォームは10.02%のCAGRで拡大しており、手動計算なしでの精密さに対する緊急のニーズを反映しています。ジョンソン・エンド・ジョンソンのMAXFRAME AUTOSTRUTに代表されるストラット駆動の六脚フレームは、ソフトウェアのガイダンスの下で骨を自動的に再調整し、フレーム調整のための通院回数を減らします。データ駆動型の矯正を志向する外科医は、スマートダッシュボードがヒューマンエラーを減らし、複雑な変形症例に再現性をもたらすことを高く評価しています。手動システムはリソースが限られた病院で依然として普及していますが、クラウド接続型は予測期間を通じて市場シェアをスマートな方向に傾ける態勢が整っています。センサーフィードバックと遠隔モニタリングにおける継続的な研究開発は、外固定器市場が統合されたデジタル対応の製品構成へと移行している理由を裏付けています。

* 固定タイプ別:環状システムが勢いを増す

片側および両側バーは、その適用しやすさと低コストにより、2024年に外固定器市場規模に最大の貢献をし、収益の48.79%を占めました。そのシンプルな設計は、長骨の安定化が緊急を要する外傷救急において不可欠です。対照的に、環状フレームは荷重を均等に分散し、段階的な変形矯正を可能にするため、最速の11.17%のCAGRを記録しています。これは四肢再建クリニックにおいて不可欠な特性です。皮下INFIX法による骨盤損傷管理は、環状構造の生体力学的優位性を示しており、従来の足場よりも少ない神経合併症で99.5%の癒合率を報告しています。モノラテラルバーとリングを組み合わせたハイブリッドアセンブリによる多平面骨折への対応も成長を牽引しています。イリザロフ法における研修医のトレーニングの増加は、環状システムの軌道を確固たるものにし、時間の経過とともに外固定器市場のシェアバランスを変化させるでしょう。

* 用途別:四肢延長術が有望

外傷による骨折安定化は、2024年の外固定器市場シェアの56.77%を占め、ダメージコントロール整形外科におけるその確立された役割を裏付けています。しかし、四肢延長術および変形矯正術は、患者の期待が高まり、プログラム可能なストラットによる手術結果が改善されるにつれて、セグメントの12.21%のCAGRを記録すると予測されています。自動伸延エンジンの進歩は、日常的な調整を簡素化し、小児および成人における身長延長の選択的利用を促進しています。これらの革新は、四肢延長術の収益が2030年までに外固定器市場規模のより大きな部分を占め、急性外傷以外の収益を多様化するという信念を裏付けています。

* 解剖学的部位別:骨盤用途が加速

下肢骨折、特に脛骨および大腿骨の損傷は、高い事故発生率と確立された固定プロトコルにより、2024年の収益の53.23%を占めました。しかし、骨盤および股関節セグメントは、患者の快適性を向上させるためにハードウェアを軟部組織の下に隠す低侵襲INFIXアプローチに助けられ、10.43%のCAGRで他のセグメントを上回っています。人口の高齢化と骨粗鬆症などの生活習慣病は股関節骨折の有病率を強化し、多方向の力に耐えることができる特殊な骨盤フレームの需要を促進しています。これらの動向を考慮すると、骨盤ソリューションは外固定器市場の成長の増加部分を占め、より軽量で解剖学的に適合するハードウェアへの専用の研究開発を推進するでしょう。

* 材料別:炭素繊維複合材料がイノベーションをリード

ステンレス鋼は、手頃な価格と予測可能な強度により、2024年に44.22%のシェアを占める主力材料であり続けました。それにもかかわらず、炭素繊維複合材料プラットフォームは、術中画像診断を容易にする放射線透過性と、患者の可動性を向上させる軽量性を背景に、11.57%のCAGRで拡大すると予測されています。病院ではフォローアップ中にCTやX線が頻繁に使用されるため、部位を遮らないフレームは治癒確認を加速させ、明確な臨床的利点をもたらします。チタンは感染症に敏感な症例でニッチな価値を保持し、生体吸収性ポリマーは二次手術を避ける必要がある小児用途で登場しています。これらの変化は、材料革新が外固定器市場のダイナミクスを再定義する上で重要な手段であることを証明しています。

* エンドユーザー別:ASCが成長を捉える

複雑な外傷は通常救急部門を通じて到着するため、病院は2024年に64.31%の収益で優位性を維持しました。しかし、償還モデルが外来骨折治療を奨励し、低侵襲プラットフォームが滞在期間を短縮するにつれて、ASCは8.89%のCAGRで上昇しています。迅速に装着でき、即座の荷重負荷を可能にし、フォローアップが限定的な外固定器はASCモデルに適しており、このコストに敏感な環境に外固定器市場が浸透するのを助けています。専門の外傷センターは複雑なフレーム矯正の専門知識を保持し続けていますが、設計の簡素化により学習曲線が低下し、ASCが簡単な骨折を安全に管理できるようになっています。「ASC対応」機能を強調する製品表示は、メーカーがこの拡大する施設に合わせてパッケージング、器具トレイ、トレーニングをどのように調整しているかを示しています。

地域分析

* 北米は、包括的な外傷ネットワーク、堅実な償還制度、デジタル整形外科イノベーションを奨励するエコシステムにより、2024年に外固定器市場で最大のシェア(36.44%)を維持しました。スマートフレームに対する定期的な510(k)承認は、患者の安全を確保しつつ製品の刷新を促進する規制環境を証明しています。レベルI外傷センターへの継続的な設備投資は高い処置量を維持し、サプライヤーに予測可能な需要の可視性を提供しています。

* アジア太平洋地域は、交通事故の急増、都市化の進展、処置の手頃さを高める全国的な保険制度により、最速の9.44%のCAGRを記録しました。中国の官民病院建設はアクセスを拡大し、日本は人口高齢化により前例のない高齢者骨折負担に直面しています。Smith+Nephewを含む多国籍医療機器企業は、オーストラリアとニュージーランド向けの足と足首キットなど、国別のポートフォリオを展開しており、この地域のイノベーションへの魅力を証明しています。

* ヨーロッパは成熟していますが、技術的に先進的な地域であり、炭素繊維および自動フレームが成果重視の調達と共鳴しています。ドイツは臨床エビデンスの生成を主導し、英国は費用対効果の高い外来治療に焦点を当て、フランスは環状フレームの専門知識を深める四肢再建フェローシップに投資しています。CEマークの安全基準は、ヨーロッパでの購入だけでなく、世界の外固定器市場に参入する輸出業者の設計要件も形成しています。

競争環境

外固定器市場は中程度に細分化されています。ジョンソン・エンド・ジョンソン、ストライカー、スミス・アンド・ネフュー、ジンマー・バイオメット、グローバス・メディカルが世界の供給を支えていますが、いずれも圧倒的なシェアを占める企業はなく、中堅のイノベーターが競争する余地があります。主要企業は、独自のデジタルアルゴリズム、自動ストラットキット、軽量複合材料アーキテクチャを通じて差別化を図っています。例えば、ジョンソン・エンド・ジョンソンのMAXFRAME AUTOSTRUTは、矯正スケジュールを自動化し、アライメントデータを外科医のタブレットに送信することで、フォローアップ画像診断の頻度を減らしています。

合併の傾向は続いており、EnovisによるLimaCorporateの買収は、その再建ツールボックスを外固定フレームのノウハウを含むように拡大し、スマートインプラントを中心とした統合を示しています。同時に、機敏な3Dプリントスタートアップ企業は大学病院と協力して、ポイントオブケアで患者特異的フレームのプロトタイプを作成し、従来の大量生産量を侵食しています。サプライヤーは、新興経済国ではコストを抑えたステンレスキットで未開拓市場を追求し、OECD市場ではプレミアム複合材料をアップセルしています。ポートフォリオの幅広さ、外科医教育、フィールドサービス対応時間が主要な競争力であり、デジタル拡張だけでは外固定器市場での勝利を保証するものではありません。

最近の業界動向

* 2025年5月:Exactechは、肩関節形成術における手術精度を高める次世代の肩関節計画アプリをリリースしました。

* 2025年1月:Fusion Orthopedicsは、Metalogix外固定システムをポートフォリオに追加し、運用および流通の移管を完了しました。

本レポートは、外部固定器市場に関する包括的な分析を提供しており、市場の定義、調査範囲、主要な促進要因と抑制要因、詳細なセグメンテーション、厳格な調査方法、市場予測、競合環境、および将来の展望を網羅しています。

1. 市場の定義と調査範囲

外部固定器市場は、外傷治療、四肢延長、または変形矯正の際に骨を安定させるために経皮的に適用される、滅菌済みの工場製整形外科用フレームとピンを指します。これには、手動式ストラットシステムとコンピューター支援ヘキサポッドシステムの両方が含まれます。本調査の対象外となるのは、獣医用デバイス、内部プレートやネイル、および使い捨てのギプス用品です。

2. 市場の動向

市場は複数の強力な促進要因によって成長を遂げる一方で、いくつかの抑制要因にも直面しています。

* 市場促進要因:

* 交通事故およびスポーツ外傷の急増: これらの事故による骨折の治療において、外部固定器の需要が高まっています。

* 低侵襲骨折治療への嗜好の高まり: 患者の回復を早め、合併症のリスクを低減する低侵襲手術への関心が高まっています。

* 高齢化および骨粗鬆症人口の増加: 高齢者における骨折リスクの増加が、外部固定器の市場成長に寄与しています。

* 画期的な3Dプリントによる患者固有の固定器: 個々の患者の骨折形態に合わせたカスタマイズされた固定器の開発が進み、治療効果の向上が期待されています。

* 戦場および過酷な外傷プロトコルでの広範な使用: 緊急性の高い状況下での迅速な骨折安定化において、外部固定器が重要な役割を果たしています。

* 新興市場における糖尿病性足感染症の再建: 新興国市場において、糖尿病性足病変の治療における外部固定器の需要が増加しています。

* 市場抑制要因:

* 内固定代替品の利用可能性: 外部ハードウェアを必要としない内固定プレートやネイルが、特に選択的手術において競合となり、外部固定器の採用を一部抑制しています。

* 熟練した整形外科医の不足: 外部固定器の適切な適用には専門的なスキルと経験が必要であり、熟練医の不足が市場拡大の課題となっています。

* ピン部位感染によるデバイスへの懐疑心: ピンが皮膚を貫通する部位での感染リスクが、一部の医療従事者や患者の間で外部固定器への懐疑心を引き起こすことがあります。

* スマート固定器に対する償還の不均一性: 革新的なスマート固定器に対する保険償還の状況が地域によって異なり、その普及を妨げる要因となることがあります。

3. 市場のセグメンテーション

市場は以下の多様な基準で詳細に分析されています。

* 製品タイプ別: 手動固定器、コンピューター支援/スマート固定器、ヘキサポッド固定器、レール&リング固定器。

* 固定タイプ別: 片側・両側、環状、ハイブリッド、その他。

* 用途別: 骨折固定、整形外科的変形、感染骨折、四肢延長/矯正。

* 解剖学的部位別: 上肢、下肢、骨盤・股関節。

* 材料別: 炭素繊維複合材、ステンレス鋼、チタン合金、生体吸収性ポリマー。

* エンドユーザー別: 病院、外来手術センター、整形外科・外傷センター。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

4. 調査方法

本レポートの調査は、厳格かつ多角的な方法論に基づいています。

* 一次調査: 北米、欧州、アジア太平洋地域の整形外科医、材料技術者、調達責任者への詳細なインタビューを実施しました。これにより、平均的なストラット交換率、炭素繊維の採用状況、償還の変化に関する情報を収集し、モデル仮定の精度を高め、二次調査で得られたデータ分割を検証しました。

* 二次調査: WHO Global Health Observatory、Eurostat病院退院ファイル、米国国家外傷データバンクなどの公開データセットから、手術量、負傷発生率、デバイス出荷傾向をマッピングしました。UN Comtradeからの貿易フローデータは国境を越えたキットの動きを把握するのに役立ち、PubMedのメタアナリシスを通じてイリザロフ法やヘキサポッドの結果に関する臨床的採用経路を追跡しました。企業提出書類や10-K報告書からは平均販売価格(ASP)の手がかりを得て、Dow Jones Factivaのニュースアーカイブでさらに精査しました。

* 市場規模算出と予測: 交通事故による骨折の有病率、骨粗鬆症関連の脆弱性骨折数、選択的四肢矯正率をグローバルな候補者プールに変換するトップダウンアプローチと、病院の購入データやASP×ユニット計算によるボトムアップアプローチを組み合わせて総計を相互検証しました。モデルの主要変数には、人口10万人あたりの外傷発生率、高齢者人口の割合、多発骨折あたりの平均デバイス数、炭素繊維ASPプレミアム、支払い者カバレッジ比率が含まれます。予測は、手術の成長、高齢者人口の拡大、技術普及率を重視した多変量回帰に依存し、償還や材料費の変動に対応するためのシナリオバッファも考慮されています。

* データ検証と更新サイクル: 最終的な出力は、アナリストによるピアレビュー、過去の出荷曲線との差異スクリーニング、専門家へのアウトライヤーコールバックを経て検証されます。データセットは毎年更新され、重要な規制や価格変更があった場合には中間更新が実施されます。

* Mordor Intelligenceの信頼性: 他の調査機関の数値との比較を通じて、Mordor Intelligenceの調査が、検証可能な手順とデータに基づいたバランスの取れた透明性の高いベースラインを提供し、意思決定者が自信を持って依拠できるものであることを強調しています。

5. 主要な質問への回答

本レポートでは、市場に関する以下の重要な質問に回答しています。

* 2025年の外部固定器市場規模はどのくらいですか?

市場は2025年に22.1億米ドルと評価されており、2030年までに8.04%の年平均成長率(CAGR)で成長すると予測されています。

* 外部固定器市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域が最も急速に成長しており、急速な都市化と外傷発生率の増加により、9.44%のCAGRで進展すると予想されています。

* どの製品セグメントが最も勢いを増していますか?

コンピューター支援およびスマート外部フレームは、自動ストラット調整とデジタルモニタリング機能により、10.02%のCAGRで最も勢いを増しています。

* 外部固定器において炭素繊維複合材が重要な理由は何ですか?

炭素繊維複合材は放射線透過性があり軽量であるため、画像診断ワークフローと患者の快適性を向上させ、11.57%のCAGRで成長しています。

* より広範な採用を妨げる主な抑制要因は何ですか?

主な抑制要因は、高度な内固定プレートやネイルとの競合です。これらは外部ハードウェアなしで強力な生体力学的安定性を提供するため、選択的手術での採用を減少させています。

6. 競合環境

市場は、Johnson & Johnson (DePuy Synthes)、Stryker、Smith & Nephew、Zimmer Biomet、Orthofix Holdings、Medtronic、Globus Medical、Acumed、B. Braun (Aesculap)、GPC Medical、Ortho-SUV、Response Ortho、Auxein Medical、Double Medical、Kanghui (MDT)、Fixus (USA)、Orthopaedic Implant Co.、Tianjin Walkman Biomaterial、DeRoyal Industriesといった主要企業によって特徴づけられています。レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

7. 市場機会と将来展望

レポートは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても言及し、市場参加者にとっての成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増する交通事故とスポーツ傷害

- 4.2.2 低侵襲骨折治療への嗜好の高まり

- 4.2.3 急速に高齢化し、骨粗鬆症を患う人口基盤

- 4.2.4 画期的な3Dプリント製、患者固有の固定具

- 4.2.5 戦場および過酷な外傷プロトコルでの広範な使用

- 4.2.6 新興市場における糖尿病性足部感染症の再建

-

4.3 市場の阻害要因

- 4.3.1 内固定代替品の入手可能性

- 4.3.2 熟練した整形外科医の不足

- 4.3.3 ピン部位感染症に起因するデバイスへの高い懐疑心

- 4.3.4 スマート固定具に対する不均一な償還

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 手動固定器

- 5.1.2 コンピューター支援/スマート固定器

- 5.1.3 ヘキサポッド固定器

- 5.1.4 レール&リング固定器

-

5.2 固定タイプ別

- 5.2.1 片側性&両側性

- 5.2.2 円形

- 5.2.3 ハイブリッド

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 骨折固定

- 5.3.2 整形外科的変形

- 5.3.3 感染性骨折

- 5.3.4 四肢延長/矯正

-

5.4 解剖学的部位別

- 5.4.1 上肢

- 5.4.2 下肢

- 5.4.3 骨盤&股関節

-

5.5 材料別

- 5.5.1 炭素繊維複合材

- 5.5.2 ステンレス鋼

- 5.5.3 チタン合金

- 5.5.4 生体吸収性ポリマー

-

5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 外来手術センター

- 5.6.3 整形外科&外傷センター

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン (デピューシンセス)

- 6.3.2 ストライカー

- 6.3.3 スミス・アンド・ネフュー

- 6.3.4 ジンマー・バイオメット

- 6.3.5 オーソフィックス・ホールディングス

- 6.3.6 メドトロニック

- 6.3.7 グローバス・メディカル

- 6.3.8 アキュメッド

- 6.3.9 B. ブラウン(エスキュラップ)

- 6.3.10 GPCメディカル

- 6.3.11 オーソSUV

- 6.3.12 レスポンス・オーソ

- 6.3.13 オーキシン・メディカル

- 6.3.14 ダブル・メディカル

- 6.3.15 カンフイ(MDT)

- 6.3.16 フィクサス(米国)

- 6.3.17 オーソペディック・インプラント社

- 6.3.18 天津ウォークマン・バイオマテリアル

- 6.3.19 デロイヤル・インダストリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

創外固定器は、骨折治療において重要な役割を果たす医療機器の一つです。これは、骨折した骨を体外から安定させるために使用される装置であり、皮膚を切開して骨を直接露出させることなく、骨折部位を固定できるという特徴を持っています。具体的には、体外から細いピンやワイヤーを骨に挿入し、それらのピンやワイヤーを体外に設置されたフレームで連結・固定することで、骨折部位の安定化を図ります。この「創外」という名称は、骨折部を直接開創せずに体外から固定を行うことに由来しており、特に開放骨折や重度の軟部組織損傷を伴う骨折など、内固定が困難または不適切な症例において、その真価を発揮します。骨折の整復と固定を同時に行い、骨癒合を促進させることを目的としています。

創外固定器には、その構造や用途に応じていくつかの種類が存在します。代表的なものとしては、まず「モノラテラル型」が挙げられます。これは、骨の片側からピンを挿入し、一本のフレームで固定するタイプで、比較的単純な骨折や、開放骨折における一時的な固定によく用いられます。次に、「リング型」は、円形のリングと多数のワイヤー、ロッドを組み合わせて骨を固定するタイプで、ロシアのイリザロフ医師によって開発されたことから「イリザロフ型」とも呼ばれます。このタイプは、複雑な骨折の治療、骨延長術、変形矯正術など、高度な治療に特に有効です。さらに、モノラテラル型とリング型を組み合わせた「ハイブリッド型」や、汎用性の高い部品を組み合わせて様々な骨折に対応できる「モジュラー型」なども存在し、患者様の状態や骨折の部位、治療目的に応じて最適なタイプが選択されます。

創外固定器の主な用途は多岐にわたりますが、特にその特性が活かされるのは、以下のような状況です。第一に、皮膚や軟部組織の損傷が激しい「開放骨折」において、感染リスクを低減しつつ骨折部を安定させるために不可欠です。創部を清潔に保ちやすく、感染管理が容易であるという大きな利点があります。第二に、重度の軟部組織損傷や腫脹を伴う骨折では、内固定が困難な場合が多く、創外固定器が一時的または最終的な固定法として選択されます。第三に、骨盤骨折のような緊急性の高い骨折において、迅速な安定化を図るために用いられることがあります。また、骨の欠損を補うための「骨延長術」や、骨の変形を矯正する「変形矯正術」においても、リング型創外固定器が中心的な役割を果たします。さらに、最終的な内固定手術までの間、骨折部位を一時的に安定させる目的や、感染を伴う骨折の治療においても、感染部位を避けて固定できるため有効な選択肢となります。

創外固定器を用いた治療の精度と効果を高めるためには、様々な関連技術が不可欠です。まず、骨折の正確な診断と固定計画の立案には、X線、CT、MRIといった「画像診断技術」が欠かせません。これらの画像情報に基づいて、ピンの挿入位置や角度が綿密に計画されます。近年では、手術中にリアルタイムでピンの挿入をガイドする「ナビゲーションシステム」の導入も進んでおり、これにより手術の精度が向上し、合併症のリスク低減に貢献しています。また、「3Dプリンティング技術」の進化は、患者個々の骨形状に合わせたカスタムメイドの固定器や、手術を補助するガイドの作成を可能にし、より個別化された治療を提供できるようになりました。さらに、ピンやフレームの素材開発も進んでおり、軽量で強度が高く、生体適合性に優れた「生体材料」が研究・実用化されています。術後のリハビリテーションも重要な要素であり、固定期間中の機能維持と早期回復を促すための専門的なプログラムが提供されています。

創外固定器の市場は、世界的に整形外科領域における外傷治療の需要増加に伴い、着実に成長を続けています。交通事故やスポーツ外傷の増加、高齢化社会における転倒による骨折の増加などが、市場拡大の主要な要因となっています。また、骨延長術や変形矯正術の適用範囲の拡大も、市場成長を後押ししています。主要な市場プレイヤーとしては、Stryker、DePuy Synthes(Johnson & Johnson)、Zimmer Biomet、Smith & Nephewといったグローバルな医療機器メーカーが挙げられ、これらの企業は常に技術革新を追求し、製品ラインナップの拡充を図っています。市場における技術革新の動向としては、より軽量で患者負担の少ない素材の開発、操作性の向上、そしてデジタル技術との融合が注目されています。一方で、創外固定器の使用には、ピンサイト感染のリスクや、長期固定による患者の不快感、関節拘縮といった課題も存在し、これらの課題克服に向けた研究開発も活発に行われています。

創外固定器の将来は、さらなる技術革新と患者中心の医療へのシフトによって、大きく進化していくと予測されます。まず、「低侵襲化」は重要な方向性の一つであり、より細いピンや小型のフレームの開発により、患者の身体的負担の軽減が期待されます。次に、「スマート化」の進展も注目されており、固定器にセンサーを内蔵し、骨癒合の進行状況をリアルタイムでモニタリングしたり、遠隔で調整可能な機能が搭載されたりする可能性があります。これにより、より精密な治療管理と通院回数の削減が実現するかもしれません。また、固定期間終了後に体内で自然に分解される「生体吸収性材料」を用いた創外固定器の開発も進められており、これにより再手術による抜去の必要がなくなることで、患者の負担が大幅に軽減されることが期待されます。AI技術との融合により、術前計画の最適化や術中ガイダンスの精度向上、術後管理の効率化も進むでしょう。最終的には、患者一人ひとりの骨折形態や生活様式に合わせた「個別化医療」がさらに推進され、より安全で効果的、かつ患者のQOL(生活の質)を向上させる創外固定器が開発されていくことでしょう。