体外式CO2除去装置市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

体外式CO2除去装置市場レポートは、業界を製品別(体外式CO2除去装置、ディスポーザブル品、その他)、用途別(慢性閉塞性肺疾患(COPD)、急性呼吸窮迫症候群(ARDS)、肺移植への橋渡し、その他)、エンドユーザー別(病院・診療所、外来手術センター、その他)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「体外式CO2除去装置市場レポート2030」は、2025年から2030年までの成長トレンドと予測を詳細に分析したものです。この市場は、製品(体外式CO2除去装置、ディスポーザブル製品、その他)、用途(慢性閉塞性肺疾患(COPD)、急性呼吸窮迫症候群(ARDS)、肺移植への橋渡し、その他)、エンドユーザー(病院・クリニック、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋など)に分類されています。

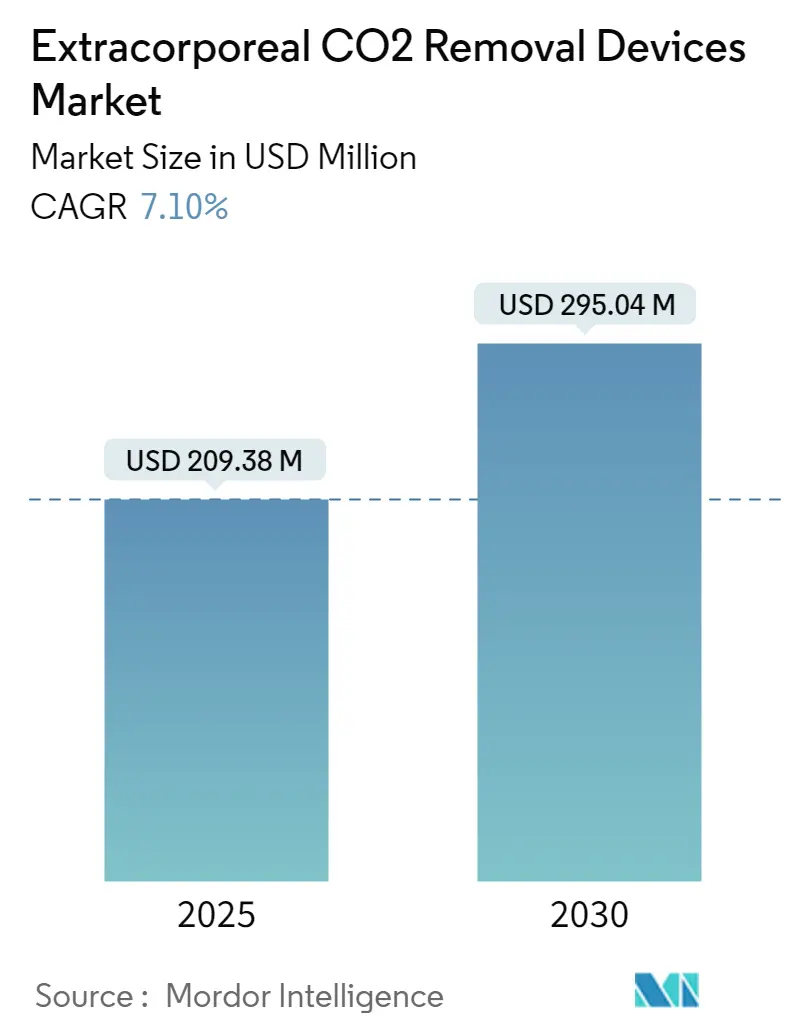

市場規模は、2025年には2億938万米ドルと推定され、2030年には2億9,504万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.10%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

COVID-19パンデミックは、当初、体外式CO2除去装置市場の成長に影響を与えました。例えば、2021年4月にLancet Respiratory Medicineに掲載された研究によると、喘息患者における重症COVID-19のリスクは比較的小さいものの、COPDや間質性肺疾患の患者は、COVID-19による重症化のリスクがわずかに増加することが示されました。しかし、規制や貿易障壁が撤廃されたことで、ECMO(体外式膜型人工肺)装置のサプライチェーンが増加し、これが予測期間中の市場成長を促進すると期待されています。

市場成長を後押しする主な要因としては、COPDやその他の呼吸器疾患の有病率の増加、および製品発売や承認の増加が挙げられます。例えば、2021年1月にPLOS ONE誌に掲載された研究によると、フランスでは約260万人がCOPDに罹患しており、2025年までにこの数は280万人に増加すると予測されています。また、National Health Scienceが発表した2022年の統計では、イングランドでは2020年から2021年にかけて約117万人がCOPDと診断され、これは総人口の1.9%に相当します。このように、COPDの高い負担は、血液循環を活性化し、効率的なガス交換を行うための体外式CO2除去装置の需要を高め、市場成長を促進しています。

さらに、企業の活動の活発化や、製品の発売および承認の増加により、市場におけるCO2除去装置の入手可能性が高まり、これも市場成長を促進すると予想されます。例えば、2021年11月には、ALung Technologies社が、初の体外式二酸化炭素除去装置であるHemolung呼吸補助システムについて、FDAのde novo承認を取得しました。

新しい技術は、ECMO技術の潜在的な応用範囲を拡大しており、新たな患者層への適用や、院内・院外搬送のためのECMO技術のモバイル化などが可能になっています。短期および長期のECMO用途で利用可能な機器については、顕著な技術進歩が見られます。現代のECMOシステムは、生体適合性が向上し、小型化・携帯化されており、この技術の提供をより簡便かつ安全な方法で実現しています。

したがって、COPDやその他の呼吸器疾患の高い負担、および製品承認の増加といった要因により、調査対象市場は予測期間中に成長すると予想されます。しかし、体外式CO2除去療法中の合併症のリスクは、予測期間中の体外式CO2除去装置市場の成長を妨げる可能性があります。

世界の体外式CO2除去装置市場のトレンドと洞察

慢性閉塞性肺疾患(COPD)セグメント

慢性閉塞性肺疾患(COPD)セグメントは、人口におけるCOPD症例の増加といった要因により、予測期間中に市場で大きな成長を遂げると予想されています。European Respiratory Journalが2021年11月に発表した記事によると、パンデミック中に約3,650万人のヨーロッパ人がCOPDに罹患しており、この数は2050年までに4,940万人に達すると予測されています。また、Annals of Intensive Careが2021年3月に発表した記事では、COPD患者向けの最新のECCO2R装置は、非常に低い血流量で動作し、小さな二重ルーメンカニューレの挿入のみを必要とするため、比較的使いやすいことが観察されました。さらに、ERS Journalが2022年8月に発表した記事では、2050年までに約6億4,560万人(男性4億5,440万人、女性1億9,120万人)がCOPDに罹患すると予測されており、これは前年と比較して世界的な有病率が36%相対的に増加することを示しています。このように、特に新興国において、深刻な公衆衛生問題であるCOPDの有病率が上昇すると予想されており、これにより余分な二酸化炭素を除去するための効果的な装置の需要が増加し、セグメントの成長を促進すると考えられます。

北米地域

北米は、COPD、喘息などの呼吸器疾患の発生率の増加、政府の取り組みの拡大、および十分に発達した医療システムの存在といった要因により、市場全体で大きな市場シェアを占めると予想されています。この地域における市場成長の主な要因は、人口における呼吸器疾患の負担の増加です。例えば、2022年8月にNLMに掲載された記事によると、急性呼吸窮迫症候群(ARDS)は世界中で300万人の患者に影響を及ぼし、米国では毎年20万人が重症患者の状況で罹患しています。また、2021年11月にNLMに掲載された記事では、慢性下気道疾患(CLRD)が米国における死因の第4位であり、毎年約1,480万人がCOPDと診断され、2,500万人以上が喘息を患っていると述べられています。

さらに、政府および非政府組織による取り組みの増加が、全体の収益を増加させています。例えば、CDCのNational Asthma Control Program(NACP)は、喘息患者の教育に資金を提供しています。このような取り組みは、喘息に関する意識を高め、喘息治療用吸入器の需要と採用を増加させ、市場成長を促進すると考えられます。加えて、この地域における医療費の増加と、様々な呼吸器疾患に対する研究費の増加は、体外式CO2除去装置の採用を促進すると予想されます。例えば、NIHの「様々な研究、病状、疾患カテゴリー(RCDC)への資金提供推定額」によると、米国では2022年にCOPD研究に約1億5,000万米ドルが費やされ、これは2021年の1億4,400万米ドルから増加しています。さらに、企業が様々な臨床試験を実施する活動の増加は、高度な呼吸器装置の開発を促進し、これも市場成長に貢献しています。例えば、2021年3月には、ALung Technologies, Inc.が、慢性閉塞性肺疾患急性増悪(AE-COPD)の治療における機械換気の回避または最小化を研究する、米国を拠点とする無作為化比較試験(RCT)であるVENT-AVOIDに100人の患者を登録しました。したがって、呼吸器疾患の負担の増加と企業の活動の活発化により、北米地域における市場は予測期間中に成長すると予想されます。

競争環境

体外式CO2除去装置市場は、いくつかの主要企業の存在により、中程度の競争があります。企業は、市場での地位を維持するために、コラボレーション、パートナーシップ、契約、新製品の発売など、様々な主要戦略を採用しています。市場の主要企業には、Medtronic、Getinge AB、Xenios AG、Alung Technologies、およびESTOR S.P.A.が含まれます。

最近の業界動向

最近の業界動向としては、以下の点が挙げられます。

* 2022年10月:Alung Technologies社は、慢性閉塞性肺疾患急性増悪(COPD)により呼吸補助が必要な患者に対し、侵襲的機械換気の代替または補助として、低流量体外式二酸化炭素除去(ECCO2R)を提供するためのHemolung RASの安全性と有効性を評価していました。

* 2022年3月:米国を拠点とする呼吸器ヘルスケア技術企業であるRespira Labs社は、肺機能を評価し、肺気量変動を特定するために音響共鳴を利用するAI搭載ウェアラブル肺モニター「Sylvee」をリリースしました。これは、COPD、喘息、COVID-19の早期発見と治療に役立つ可能性があります。

このレポートは、世界の体外式CO2除去装置(Extracorporeal CO2 Removal Devices)市場に関する包括的な分析を提供しています。体外式CO2除去(ECCO2R)とは、人工的なガス交換アプローチの一つであり、呼吸不全により血中の二酸化炭素濃度が異常に高くなった患者の血液から、体外で二酸化炭素を除去する治療法を指します。本調査は、この重要な医療技術市場の現状、動向、将来予測を詳細に掘り下げています。

市場規模の推移と予測に関して、体外式CO2除去装置市場は2024年に1億9,451万米ドルと推定されています。その後、2025年には2億938万米ドルに達し、2025年から2030年の予測期間において年平均成長率(CAGR)7.10%で着実に成長し、2030年には2億9,504万米ドルに達すると予測されています。

市場の成長を促進する主要な要因としては、体外式CO2除去装置に関連する製品の発売および承認数の増加が挙げられます。また、慢性閉塞性肺疾患(COPD)やその他の呼吸器疾患の有病率が世界的に上昇していることも、市場拡大の大きな推進力となっています。一方で、体外式CO2除去療法を実施する際の合併症のリスクは、市場の成長を抑制する可能性のある重要な課題として認識されています。本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、そして競争の激しさといった多角的な視点から、市場の競争環境と構造を深く分析しています。

市場は以下の主要なセグメントに詳細に分類され、それぞれの市場規模が米ドル建てで提供されています。

1. 製品別: 体外式CO2除去装置本体、ディスポーザブル品(使い捨て部品)、その他。

2. 用途別: 慢性閉塞性肺疾患(COPD)、急性呼吸窮迫症候群(ARDS)、肺移植への橋渡し、その他。これらの疾患や状態に対するECCO2Rの適用が分析されています。

3. エンドユーザー別: 病院・診療所、外来手術センター、その他医療施設。

4. 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。本レポートでは、これら主要地域内の合計17カ国における市場規模とトレンドも詳細にカバーしています。

地域別分析では、2025年時点において北米地域が体外式CO2除去装置市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、2025年から2030年の予測期間において最も高い年平均成長率(CAGR)で成長する見込みであり、今後の市場拡大の主要な牽引役となることが期待されます。

競争環境のセクションでは、Medtronic、Getinge AB、Xenios AG、Alung Technologies、ESTOR S.P.Aといった主要な市場プレイヤーが特定されています。これらの企業プロファイルには、各社の事業概要、財務状況、主要製品と戦略、および最近の事業展開に関する詳細な情報が含まれており、市場における競争力とポジショニングを理解する上で役立ちます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を提供し、市場の進化を時系列で追跡しています。また、市場の機会と将来のトレンドについても言及されており、関係者が戦略的な意思決定を行うための貴重な洞察を提供します。この詳細な分析を通じて、体外式CO2除去装置市場の全体像と将来性を深く理解することができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製品発売と承認数の増加

- 4.2.2 COPDおよびその他の疾患の有病率の増加

- 4.3 市場の制約

- 4.3.1 体外式CO2除去療法中の合併症のリスク

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

- 5.1 製品別

- 5.1.1 体外式CO2除去装置

- 5.1.2 ディスポーザブル製品

- 5.1.3 その他

- 5.2 用途別

- 5.2.1 慢性閉塞性肺疾患(COPD)

- 5.2.2 急性呼吸窮迫症候群(ARDS)

- 5.2.3 肺移植への橋渡し

- 5.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 外来手術センター

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Alung Technologies

- 6.1.2 ESTOR S.P.A

- 6.1.3 Getinge AB

- 6.1.4 Medica Spa

- 6.1.5 Medtronic

- 6.1.6 X-COR Therapeutics

- 6.1.7 Xenios AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

体外式CO2除去装置は、重症呼吸不全患者の治療において、体外循環を用いて血液中の二酸化炭素を効率的に除去し、肺への負担を軽減または代替することを目的とした医療機器でございます。従来の人工呼吸器管理だけでは十分な換気が得られない場合や、肺保護戦略として肺への過剰な圧や量を避けたい場合に重要な役割を果たします。特に、急性呼吸窮迫症候群(ARDS)や慢性閉塞性肺疾患(COPD)の急性増悪など、高炭酸ガス血症を伴う病態でその有効性が期待されています。この装置は、ECMO(体外式膜型人工肺)の一種と見なされることもありますが、ECMOが酸素化とCO2除去の両方を高い効率で行うのに対し、体外式CO2除去装置は主にCO2除去に特化している点で区別されます。特に、比較的低流量の血液でCO2除去を行うシステムは「ECCO2R (Extracorporeal CO2 Removal)」や「ECpCO2R (Extracorporeal partial CO2 Removal)」と呼ばれ、ECMOよりも侵襲性が低い治療法として注目されております。

体外式CO2除去装置にはいくつかの種類がございます。まず、血液流量による分類では、高流量システムと低流量システムに大別されます。高流量システムは、ECMOに近いシステムであり、酸素化とCO2除去の両方を高い効率で行うことが可能です。V-V ECMOがこれに該当し、肺保護戦略の一環としてCO2除去能力も活用されます。一方、低流量システムは、ECCO2RやECpCO2Rと呼ばれるもので、主にCO2除去に特化しており、血液流量が数百mL/min程度と比較的少ないのが特徴です。専用の膜型肺とポンプ、回路で構成され、ECMOよりも細いカニューレを使用できるため、より低侵襲な治療選択肢となります。次に、回路構成による分類では、静脈-静脈(Veno-venous, V-V)方式が最も一般的で、大静脈から脱血し、CO2除去後に再び大静脈へ返血します。かつては動脈-静脈(Arterio-venous, A-V)方式も存在しましたが、患者自身の動脈圧を利用するためポンプが不要である反面、血圧が低い患者には適用できないという制約があり、現在ではあまり一般的ではございません。膜型肺の種類としては、中空糸膜型肺が主流であり、ガス交換効率、血液適合性、耐久性などが装置の性能を左右する重要な要素となります。

この装置の主な用途は多岐にわたります。最も代表的なのは、急性呼吸窮迫症候群(ARDS)の治療です。人工呼吸器の設定をより穏やかに(低タイダルボリューム、低プラトー圧)保つ肺保護戦略と併用することで、肺への損傷を最小限に抑えつつ、CO2を効率的に除去し、アシドーシスを改善します。また、慢性閉塞性肺疾患(COPD)の急性増悪で重度の高炭酸ガス血症を伴う場合にも、人工呼吸器からの離脱を促進したり、場合によっては人工呼吸器管理を回避したりする目的で用いられることがあります。その他、肺移植までの期間や、肺機能が回復するまでの期間の生命維持装置としての「橋渡し治療」や、気管支肺胞洗浄(BAL)や気管支鏡検査といった特定の手技中に一時的に換気を補助する目的、さらには難治性の重症喘息発作や開心術後の肺保護など、幅広い臨床場面での応用が期待されています。

関連技術としては、まずECMO(体外式膜型人工肺)が挙げられます。体外式CO2除去装置は、ECMOのCO2除去機能に特化または低侵襲化したものと位置づけられ、両者は密接な関係にあります。また、従来の呼吸管理の主軸である人工呼吸器との併用が不可欠であり、両者の連携によって肺保護戦略がより効果的に実現されます。血液浄化療法も血液を体外に取り出して浄化する点で共通しますが、目的が異なります。血液浄化は主に腎不全や敗血症性ショックにおける毒素除去が目的です。体外循環には、血液を体外に導き、体内に戻すための血管アクセス技術であるカニューレ技術が不可欠であり、より細く、生体適合性の高いカニューレの開発が進んでいます。さらに、体外循環中は血液凝固のリスクが高まるため、ヘパリンなどの抗凝固剤が必須であり、回路の生体適合性向上により抗凝固剤の使用量を減らす研究も進められています。血液ガス分析、回路内圧、流量、膜型肺の性能などをリアルタイムで監視するモニタリング技術も、安全かつ効果的な治療には欠かせません。

市場背景としましては、ARDSやCOPD患者の増加、高齢化社会の進展に伴い、重症呼吸不全患者が増加しており、体外式CO2除去装置の需要は世界的に高まっています。技術革新も目覚ましく、より小型化、簡素化、低侵襲化された装置の開発が進んでおり、特にECMOよりも手軽に導入できるECCO2Rシステムへの関心が高まっています。主要メーカーとしては、Medtronic(米国)、Getinge(スウェーデン)、LivaNova(英国)、Nipro(日本)、Terumo(日本)など、ECMOや人工心肺装置を手掛ける企業がこの分野でも重要な役割を担っています。しかしながら、いくつかの課題も存在します。装置本体や消耗品が高価であるため、医療経済的な負担が大きいこと、装置の操作や管理には高度な専門知識と経験が必要であり、医療従事者のトレーニングが不可欠であること、出血、血栓形成、感染、溶血などの合併症リスクが伴うこと、そして特定の疾患や病態における最適な使用プロトコルや、長期的な予後改善効果に関するさらなるエビデンスの蓄積が求められていることなどが挙げられます。

将来展望としましては、まず装置の小型化・携帯化がさらに進むと予想されます。これにより、救急現場や搬送中にも使用できるような、より汎用性の高い装置が登場するでしょう。また、血液ガスデータや患者の状態に応じてCO2除去量を自動で調整するような、AIを活用したスマートなシステムの開発も期待されます。これは医療従事者の負担軽減と安全性の向上に大きく貢献するはずです。回路や膜型肺の素材改良による生体適合性の向上も重要な研究テーマであり、抗凝固剤の使用量を減らし、出血や血栓のリスクを低減する技術が進展するでしょう。カニューレ挿入や頻繁な採血を減らすための、非侵襲的なCO2除去効率や患者状態のモニタリング技術も発展する可能性があります。現在、主な適応は重症呼吸不全ですが、将来的には中等症の呼吸不全や、特定の外科手術後の肺保護など、より広範な適応が検討されるかもしれません。さらに、遠隔地からのモニタリングや専門医によるサポート体制の構築が進むことで、より多くの施設で安全に導入・運用できるようになる可能性も秘めています。製造技術の進歩や普及に伴い、装置や消耗品のコストが低減され、よりアクセスしやすい治療法となることも期待されており、重症呼吸不全患者の予後改善に大きく貢献する技術として、今後の発展が注目されます。