極端紫外線リソグラフィ市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

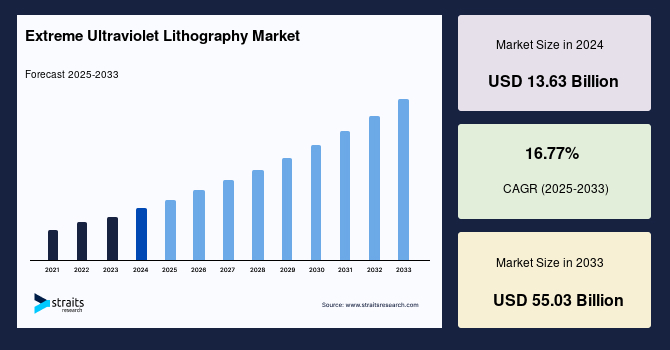

世界の極端紫外線リソグラフィ市場は、2024年に136.3億米ドルの規模に評価され、2025年には159.2億米ドルに成長し、予測期間(2025年~2033年)中に16.77%の複合年間成長率(CAGR)で拡大し、2033年までに550.3億米ドルに達すると予測されています。

**市場概要**

極端紫外線リソグラフィ(EUVL)は、次世代リソグラフィ(NGL)技術の最たるものの一つであり、30ナノメートル(nm)という極めて微細な線幅でパターンを形成し、マイクロプロセッサやマイクロチップを製造するために利用されます。この技術は、現在マイクロ回路の設計に広く用いられている光学リソグラフィに取って代わる可能性を秘めています。極端紫外線リソグラフィシステムは、シリコンウェハーに反射された極端紫外線光線をウェハーに焼き付けることで機能します。この技術は、半導体産業における微細化と高性能化の要求に応えるための不可欠な要素として、その重要性を増しています。

**市場の推進要因**

極端紫外線リソグラフィ市場の成長は、いくつかの強力な推進要因によって支えられています。まず、電子機器や自動車製品を製造する産業を中心に、半導体に対する需要は世界的に高まり続けています。特に、ヨーロッパや中国、シンガポールを含むアジアの一部地域での5Gの急速な普及は、マイクロチップの需要を大幅に押し上げると予想されています。2022年には5Gの利用がさらに拡大し、これに伴う高性能チップの需要増が半導体産業全体に多大な恩恵をもたらしました。このマイクロチップ生産の増加は、様々な産業における極端紫外線リソグラフィ技術へのニーズを加速させる重要な要因となります。

次に、米国、中国、そして一部の欧州諸国では、マイクロチップの研究開発への投資が増加しており、この動きは市場に変革の兆しをもたらしています。さらに、Amazon、Google、Microsoftといった米国の主要テクノロジー企業も、数億ドル規模の資産を投じてこのトレンドに追随し、自社用途の高性能チップ開発を推進しています。これにより、製造能力がより多くの企業や低・中所得国に分散され、業界全体のレジリエンス(回復力)が向上すると考えられます。

また、自律走行車、5G通信、そして人工知能(AI)といった革新的な技術の発展は、より手頃な価格で効率的なマイクロチップによって推進されるため、これは極端紫外線リソグラフィ市場にとって大きな機会となります。AIチップの需要は増大し、一部の企業の革新的な機能を進化させ、他の企業には市場を破壊する可能性をもたらすでしょう。AIはまた、企業が市場トレンドを予測し、利用可能な機会を捉えることを可能にすることで、リスク評価に大きく貢献します。これにより、市場やロジスティクスの変化によって生じるリスクが低減されます。さらに、AIと予測システムによって可能になる欠陥のリアルタイム継続スキャンは、完璧な半導体サプライチェーンプロセスの最後の要素です。欠陥のある材料を特定することで、製造業者は製品の品質を大幅に向上させ、需要を満たすために歩留まりを高め、材料と経済的な無駄を回避することができます。

半導体産業以外でも、チップ設計市場は拡大を続けています。チップメーカーは生産方法を合理化し、生産性を向上させています。一部の企業は、家電製品(CE)、航空宇宙、自動車の垂直統合型産業において、独自のユースケースのためにチップ設計を開発しています。この戦略により、コスト、機能、性能、市場投入までの時間をより詳細に管理できるようになり、しばしば市場での差別化と競争優位性をもたらします。

最後に、5G、モノのインターネット(IoT)、自動運転といった半導体向けの機会が継続的に出現しているため、極端紫外線リソグラフィ技術は今後も需要が高まると予想されます。その結果、半導体製造企業は、先進的な製造技術の導入に注力する可能性が高いです。5G技術が広く普及すれば、世界の半導体産業に大きな影響を与えると予測されています。5Gチップセットは、より迅速なデータ処理と転送を可能にします。これらの意欲的な統合チップセットは、4Gと比較して10倍速いデータ転送を実現すると期待されており、この独特なエコシステムにおいて、半導体は新たな要件を満たすことになるでしょう。

**市場の抑制要因**

極端紫外線リソグラフィ市場の成長を抑制する主要な要因の一つは、ASML社の市場における圧倒的な独占状態です。ASMLは半導体リソグラフィ業界において、極端紫外線(EUV)分野で約100%、深紫外線(DUV)液浸分野で88%という事実上の独占的な市場シェアを誇っています。さらに、半導体計測/検査分野の電子ビームパターンウェハー検査においても、ASMLは74%の市場シェアを占めています。即座の、あるいは将来的な競合が存在せず、IntelとTSMCのみが実質的な競合相手(顧客としての)であるため、ASMLは極端紫外線および深紫外線分野で独占的な市場地位を享受しています。

極端紫外線および深紫外線装置は製造コストが非常に高いため、ASMLはリソグラフィ業界全体よりも大きな収益シェアを維持し続けるでしょう。しかし、この独占状態は市場にいくつかの負の影響をもたらします。消費者の交渉力が極めて低くなるため、市場の拡大は大幅に緩やかになります。顧客はニーズを満たすために他のサプライヤーを選択することができず、極端紫外線リソグラフィシステムを必要とする半導体メーカーもASMLに強く依存しています。この状況は、技術革新の潜在的なペースを制限し、将来の技術開発の可能性を制約する要因となる可能性があります。競争の欠如は、価格の硬直化や技術開発の停滞を招く恐れがあり、長期的な市場の健全性にとって課題となり得ます。

**市場の機会**

極端紫外線リソグラフィ市場には、抑制要因を上回る多くの機会が存在します。前述の通り、自律走行車、5G通信、AIといった革新的技術の進展は、より手頃で効率的なマイクロチップによって支えられており、これは極端紫外線リソグラフィ市場にとって大きな成長機会を創出します。AIは市場トレンドの予測、機会の特定、リスクの低減に貢献し、リアルタイムの欠陥スキャンは品質と歩留まりの向上を可能にします。また、家電、航空宇宙、自動車といった特定のユースケース向けのチップ設計の拡大も、市場の多様な成長経路を示しています。5G、IoT、自動運転といった半導体需要の持続的な出現は、極端紫外線リソグラフィの需要を将来にわたって高めるでしょう。

地域別に見ると、台湾は最も重要な収益貢献国であり、予測期間中に18.44%のCAGRで成長すると予想されています。TSMCの台湾での事業拡大と極端紫外線リソグラフィ技術への投資増加が、台湾の極端紫外線リソグラフィ市場を牽引しています。台湾はアジア太平洋地域における極端紫外線リソグラフィの最大の収益シェアを占めており、この技術への大規模な投資を続けています。例えば、Micron Technologyは2021年9月にASMLの最新リソグラフィ装置であるNXE:3600Dを導入することを決定しました。さらに、Micron Technologyは台湾のDRAM製造施設にも同じ極端紫外線リソグラフィ装置を設置する予定であり、台湾が同社初の極端紫外線DRAM生産拠点となり、今後数年間で投資を拡大する計画です。

韓国も予測期間中に16.98%のCAGRで成長すると見込まれています。半導体ジオメトリが微細化する傾向にある中、韓国は極端紫外線リソグラフィ技術の採用の重要性を認識しています。この技術は、AI、5G、自動車などの次世代アプリケーションに理想的かつ効果的なオプションを提供し、ウェハー上の複雑なパターンの微細化を可能にします。オランダのチップ製造装置メーカーであるASML Holdingは、2021年11月に韓国にリソグラフィクラスターを設立するため、2024年までに2,400億韓国ウォン(約2億200万米ドル)を投資する契約を締結しました。多くの韓国の半導体企業は、ASMLから深紫外線および極端紫外線リソグラフィシステムを導入しており、これが市場成長を後押ししています。

米国は、その継続的な技術進歩により、極端紫外線リソグラフィシステムにとって重要な市場です。人工知能(AI)、5G接続、拡張現実、その他多くのシステムに対する要件が高まるにつれて、マイクロチップの需要も増加しています。これは、国内の極端紫外線リソグラフィ市場のプレーヤーにとって大きな機会を創出します。米国内で自律走行車の需要が高まるにつれて、メーカーは5Gのような最新技術を利用する顧客に対し、プロセスやソリューションを提供しようとしています。

オランダ、中国、ドイツ、日本といった他の地域も世界市場に貢献しています。ASMLの新しいトレーニング施設は世界市場に恩恵をもたらすでしょう。ASMLは欧州最大の半導体製造装置メーカーですが、その最大の顧客は台湾の最も有名なメーカーであるTSMCです。Asian Nikkei Reviewによると、ASMLが2021年に出荷した35台の極端紫外線システムのうち20台はTSMCに納入されました。ASMLは、チップメーカーの従業員に自社ツールを紹介することで、将来の販売の基盤を築いています。ASMLは、台湾に新しい研究開発施設を開設することで、2023年までに現地で500人以上の従業員が働くことを期待しており、これが台湾の極端紫外線リソグラフィエコシステムをさらに強化します。米国との貿易摩擦の中、中国の半導体メーカーは、国内製品を迅速に生産するためにチップ製造装置を使用しています。この状況は、日本の二次市場における様々な装置の価格を押し上げています。日本の使用済み装置ディーラーによると、わずか1年間で価格が20%上昇しました。米国の対中制裁は旧型機には適用されないため、中国のプレーヤーは完全にアクセスできます。その結果、今後数年間で、中国と日本の極端紫外線リソグラフィ市場は、ステークホルダーにとって重要な機会を生み出すでしょう。

**セグメント分析**

**マスクセグメント**

マスクセグメントは市場への最大の貢献者であり、予測期間中に16.56%のCAGRで成長すると予想されています。マスクは、特定のパターンで光を透過させる透明な領域を持つ不透明なプレートまたはフィルムであり、半導体チップの製造に用いられるフォトリソグラフィ法で頻繁に使用されます。マスクには様々なサイズがあり、光学マスクと極端紫外線マスクといった多様な種類が存在します。オペレーショナルアンプの利用増加と、様々な産業分野における自動化システムの急増によるフラットパネルディスプレイ(FPD)の成長は、フォトマスク開発に大きな機会をもたらすと予測されています。

極端紫外線リソグラフィ(EUVL)は、その開発初期からほぼ全ての技術領域で困難に直面してきましたが、最も有望な次世代リソグラフィ手法の一つとして浮上しました。現在、商用ステップ・アンド・スキャン方式の量産前ツールは現場に設置され、完全に機能しています。極端紫外線リソグラフィでは、深紫外線(DUV)光の14倍以上短い13.5ナノメートルの波長の光が使用されます。この極めて短い波長により、小さな開口数を使用し、全反射光学系における自己ケラレ(self-vignetting)の問題を回避することが可能です。極端紫外線システムの大手サプライヤーの一つであるASMLは、レーザー生成プラズマ(LPP)技術を用いた極端紫外線光源を生成する技術を開発し、極端紫外線リソグラフィの実用化に大きく貢献しました。

**ファウンドリセグメント**

ファウンドリセグメントは最高の市場シェアを占め、予測期間中に17.19%のCAGRで成長すると予想されています。極端紫外線リソグラフィ市場の成長は、Samsung、台湾積体電路製造(TSMC)など、様々なファウンドリによるチップ製造およびウェハー加工におけるこの技術の採用によって加速されています。TSMC台湾は、2022年末までに3nm製品の量産を開始することで、国際ファウンドリ市場を支配する意図を持っています。これは、極端紫外線リソグラフィ技術の最先端での活用を象徴するものです。Samsung Electronics Co. Ltd.は、極端紫外線リソグラフィ技術を活用して2030年までにTSMCを凌駕する計画であり、2024年には2nmプロセスを用いた製品の生産を開始する予定です。増大する需要に対応するため、TSMCとSony Semiconductor Solutions Co. Ltd.(SSS)は、日本の熊本にJapan Advanced Semiconductor Manufacturing Co. Ltd.(JASM)という子会社を設立することで提携し、22/28ナノメートルプロセス向けのファウンドリサービスを提供しています。これらの動きは、ファウンドリが極端紫外線リソグラフィを競争優位の源泉として積極的に導入していることを示しています。

**統合デバイスメーカー(IDM)セグメント**

統合デバイスメーカー(IDM)は、集積回路(IC)を製造、設計、販売する半導体企業です。従来のIDMは、自社ブランドのチップを所有し、内部でICを設計し、それらを生産するための製造施設を持っています。しかし、市場の進展は、IDM企業による研究開発(R&D)活動の改善と、技術的に高度な半導体IC、センサー、RFID回路、システムオンチップ(SoC)の開発への投資増加に起因しています。これらのプレーヤーは、IC生産能力を向上させるために、極端紫外線リソグラフィシステムを含む半導体製造装置のサプライヤーと頻繁に協力しています。業界の参加者は、IC製造施設の改善に強く重点を置いています。この状況により、市場における最先端の半導体製造装置、特に極端紫外線リソグラフィ装置への需要は増加すると予測されています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の極端紫外線リソグラフィ市場規模分析

- 世界の極端紫外線リソグラフィ市場の紹介

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 光源

- 金額別

- ミラー

- 金額別

- マスク

- 金額別

- タイプ別

- はじめに

- タイプ別金額

- ファウンドリ

- 金額別

- 垂直統合型デバイスメーカー (IDMS)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 極端紫外線リソグラフィ市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ASMLホールディングNV

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- NTTアドバンステクノロジ株式会社

- インテルコーポレーション

- 台湾積体電路製造株式会社

- サムスン電子株式会社

- 凸版フォトマスク株式会社

- ウシオ電機株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模予測

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 限界

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

極端紫外線リソグラフィ(EUVリソグラフィ)は、最先端の半導体デバイス製造において不可欠な次世代露光技術でございます。これは、波長13.5ナノメートルという極めて短い極端紫外線(Extreme Ultraviolet)光を用いて、シリコンウェハー上に微細な回路パターンを形成する技術であり、従来の深紫外線(Deep Ultraviolet, DUV)リソグラフィでは困難であった10ナノメートル以下の微細加工を可能にするものでございます。この技術の導入により、半導体チップの性能向上と電力効率化、さらには集積度の劇的な増加が実現され、ムーアの法則の継続に大きく貢献しております。

この極端紫外線は、空気中で強く吸収される特性を持つため、EUVリソグラフィ装置全体は高真空環境下で動作いたします。また、従来のDUVリソグラフィで用いられるような透過型レンズやマスクは使用できず、特殊な反射光学系と反射型マスクが必須となります。光源には、高出力レーザーをスズ(Sn)ターゲットに照射してプラズマを生成し、そこからEUV光を発生させるレーザー生成プラズマ(LPP)方式が主に採用されており、その安定性と高出力化がこの技術の実用化を大きく推進いたしました。

EUVリソグラフィを構成する主要な要素は、この高出力EUV光源、多層膜反射ミラーからなる光学系、そして反射型マスクでございます。光学系は、モリブデンとシリコンを交互に何十層も積層した多層膜ミラーで構成されており、この多層膜がEUV光を効率よく反射いたします。マスクも同様に、基板上に多層膜が形成され、その上に吸収体パターンが描かれることで、不要なEUV光を吸収し、必要なパターンを反射してウェハーに転写する仕組みでございます。これらのコンポーネントは、ナノメートルレベルの精度が求められるため、製造には極めて高度な技術が要求されます。

この技術の主な用途は、高性能マイクロプロセッサ、グラフィックスプロセッサ、AIアクセラレータ、高帯域幅メモリ(HBM)、そしてスマートフォン向けのシステムオンチップ(SoC)など、最先端のロジックおよびメモリ半導体の量産でございます。具体的には、7ナノメートル、5ナノメートル、3ナノメートルといった微細化されたプロセスノードの半導体製造において、その中心的な役割を担っており、これらのチップはデータセンター、自動運転、5G通信といった次世代技術の基盤となっております。

関連技術としては、まず光源の高出力化が挙げられます。安定した高出力EUV光を供給するため、スズターゲットの供給技術や、発生するデブリ(微粒子)を抑制し光学系を保護する技術が非常に重要でございます。また、反射型マスクにおいては、欠陥の検出(アクチニック検査)と修正技術、そしてマスクを保護するためのペリクル(薄膜)の開発が継続的な課題となっております。さらに、EUV光に最適化されたレジスト材料の開発も不可欠であり、高解像度と低ラインエッジラフネス(LER)を両立させるための新たな材料やプロセスが研究されております。

その他にも、EUV装置内の超高真空環境の維持技術、ウェハーやマスクの位置決めをナノメートル精度で行うためのステージ技術、そして転写されたパターンの寸法や位置ずれを精密に測定する高度な計測技術(メタロジー)も重要な関連技術でございます。また、計算リソグラフィと呼ばれる技術もEUVにおいてその重要性を増しており、光学近接効果補正(OPC)や光源・マスク最適化(SMO)を通じて、より複雑なパターンを高精度で形成するためのシミュレーションと設計最適化が行われております。将来的には、より高い開口数(High-NA)を持つEUVリソグラフィが開発されており、これによりさらに微細なパターンの形成が可能になると期待されております。これらの複合的な技術の進歩が、EUVリソグラフィの発展と半導体産業の未来を切り拓く鍵となっております。