押出ポリスチレン市場:規模・シェア分析、成長トレンドと予測(2026年 – 2031年)

押出法ポリスチレン市場レポートは、製品タイプ(ボード、パネル、ブロック、管材)、用途(屋根断熱、壁断熱、その他)、エンドユーザー産業(住宅、商業、インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって区分されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

押出法ポリスチレン(XPS)市場の概要

本レポートは、押出法ポリスチレン(XPS)市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。市場は製品タイプ(ボード、パネル、ブロック、パイプセクション)、用途(屋根断熱、壁断熱など)、最終用途産業(住宅、商業、インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されており、市場予測は数量(トン)で提供されています。

市場概要

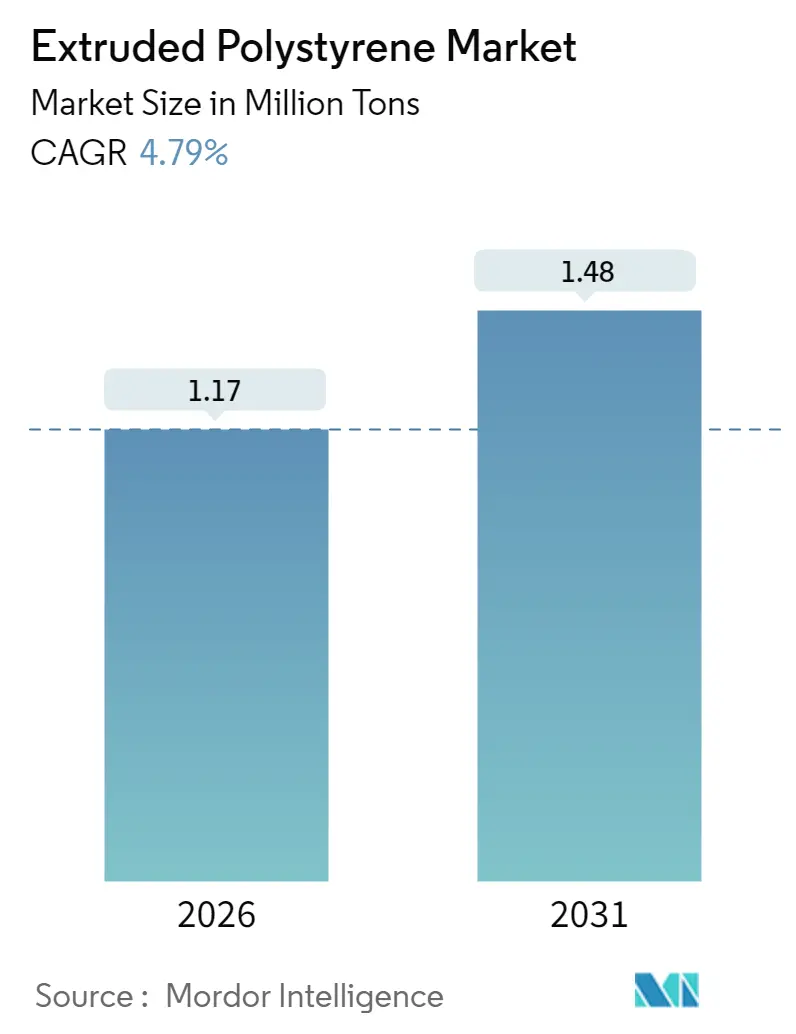

2025年の押出法ポリスチレン市場は112万トンと評価され、2026年には117万トン、2031年には148万トンに達すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は4.79%です。この成長は、XPSが持つ優れた熱抵抗性と耐湿性を提供する独立気泡構造に支えられています。また、高い圧縮強度と寸法安定性も競争上の優位性をもたらしています。世界的な建設活動の加速、エネルギー効率規制の強化、既存建築物の改修需要の増加が、市場の成長を牽引しています。さらに、地球温暖化係数の低い発泡剤への戦略的転換も、気候変動規制の厳格化に対応し、長期的な需要の回復力を強化しています。

主要な市場動向と洞察

成長要因:

* エネルギー効率の高い建築物への需要増加(CAGRへの影響:+1.1%): 政府や公共事業によるインセンティブが、高R値断熱材の費用対効果を高め、建築家が壁、屋根、基礎にXPSボードを選択する傾向を強めています。LEED v4などの認証制度も、建築物全体のエネルギー性能と材料選択を結びつけ、長期的な需要を支えています。

* 急速な都市化とインフラ拡張(CAGRへの影響:+1.2%): アジア太平洋地域では、毎年数百万人の都市人口が増加しており、高層住宅、公共交通機関の駅、商業地区などの建設がXPSの需要を促進しています。中国の「一帯一路」構想やインドの「スマートシティミッション」などのインフラプログラムが地域消費を牽引し、東南アジアのスマートシティプロジェクトもXPS市場の拡大に貢献しています。

* 断熱を義務付ける厳格な建築基準(CAGRへの影響:+0.8%): 欧州連合の建築物のエネルギー性能指令(EPBD)は、U値の段階的な厳格化を義務付けており、XPSのような硬質フォームシステムが地下や空洞用途の標準的なソリューションとなっています。米国では、州レベルの建築基準改定により、連続外断熱の要件が増加しており、XPSボードの構造的剛性が有利に働いています。

* バイオ医薬品およびEコマース食料品向けのコールドチェーン倉庫の急増(CAGRへの影響:+0.6%): バイオ医薬品は保管・流通全体で厳密な温度管理を必要とし、XPSの低い吸水性と安定した熱抵抗が、冷蔵空間を凝縮や霜害から保護します。Eコマース食料品配送センターでも同様の理由で、高い圧縮強度を持つXPSボードが床下断熱材として使用され、熱漏れを防いでいます。

* オフサイトモジュール式建設システムの採用(CAGRへの影響:+0.7%): 北米、欧州、アジア太平洋地域で、オフサイトモジュール式建設システムの採用が増加していることも、XPS市場の成長を後押ししています。

抑制要因:

* 環境に優しい代替断熱材のシェア獲得(CAGRへの影響:-0.8%): 木質繊維ボードや再生セルロース断熱材は、ライフサイクル影響を重視するグリーンビルディングプロジェクトで採用が増えています。欧州のプラスチック廃棄物に関する規制圧力は、バイオベースソリューションへの需要を高め、一部の建築家を化石燃料由来のフォームから遠ざけています。

* 原材料(スチレン)価格の変動(CAGRへの影響:-0.6%): スチレン価格の変動は、XPS製造コストに直接影響を与え、市場の成長を抑制する可能性があります。

* キガリ改正によるHFC発泡剤規制(CAGRへの影響:-0.7%): キガリ改正は、地球温暖化係数の高いHFCの段階的削減を義務付けており、XPS製造ラインは低GWP代替品への移行を余儀なくされています。これにより、ボード密度やR値が変化する可能性があり、開発途上国ではより長い移行期間が設けられています。

セグメント分析

製品タイプ別:

2025年には、ボードが押出法ポリスチレン市場の61.50%を占め、屋根、壁、基礎など、構造的完全性と歩行性が重要な用途での汎用性を示しています。ボードは圧縮強度と独立気泡の耐湿性が重視されるため、市場規模は引き続き拡大しています。パネルは、プレハブ組立に適していることから、2031年までに4.86%のCAGRで成長すると予測されています。ブロックは基礎の周囲や地下防水のニッチな用途に、パイプセクションは機械室やプロセス産業の断熱、コールドチェーンの拡大に利用されています。

用途別:

2025年には、屋根断熱が押出法ポリスチレン市場の40.81%を占めました。これは、単層膜との適合性や、寸法変形なく水たまりに耐える能力によるものです。グリーンルーフや太陽光発電アレイ、屋上アメニティスペースの増加も、高圧縮強度フォームの需要を後押ししています。壁断熱は、商業施設の壁における連続断熱の義務化や、住宅改修プログラムによる快適性向上・光熱費削減の追求により、2031年までに4.96%のCAGRで最も速い成長を遂げると予測されています。床、空洞、周囲の用途では、XPSの撥水性が凍結融解サイクルの損傷を防ぐため、需要が堅調です。

最終用途産業別:

2025年には、住宅部門が世界のXPS消費量の59.40%を占め、2031年までに5.02%のCAGRでその地位を強化すると予測されています。アジア太平洋地域と北米での住宅着工数の増加がこの成長を牽引しており、XPSボードは地下室の壁、床下断熱、換気屋根デッキの主要な材料となっています。商業建設では、オフィス、小売センター、ホスピタリティプロジェクトなどで、HVACユニットを支える耐久性のある屋根構造への需要が安定しています。インフラ用途では、鉄道トンネルや空港ターミナルなどで、鉱物ベースの代替品よりもXPSの長期的なR値保持能力が評価されています。

地域分析

アジア太平洋地域:

2025年には世界のXPS消費量の44.20%を占め、堅調な都市化、大規模インフラプロジェクト、政府の住宅プログラムを背景に、2031年までに4.93%のCAGRで成長すると予測されています。中国の「一帯一路」構想は参加国に波及効果をもたらし、インドの「スマートシティミッション」はエネルギー効率基準を組み込み、断熱仕様の向上を促しています。

北米:

カナダと米国における建築基準の改定により、新築の屋根や壁におけるR値の引き上げが義務付けられ、市場を牽引しています。Eコマース食料品の普及によるコールドストレージ建設の加速も、産業用不動産におけるXPSの需要を強化しています。この地域のXPS市場は、スチレン価格の変動に対応できる垂直統合型生産者に集中しています。

欧州:

建設量の伸びは鈍化しているものの、厳格なエネルギー性能法制と大規模改修プロジェクトへの公的資金投入に支えられ、かなりの市場基盤を維持しています。代替断熱材の採用による緩やかなシェア圧力があるものの、XPSはその耐水性プロファイルにより、地下や逆転屋根の用途で依然として優位を占めています。

競争環境

押出法ポリスチレン市場は中程度の断片化を示しており、主要メーカーは統合されたスチレン供給網、広範な流通ネットワーク、独自のブローイング剤技術を活用して市場シェアを維持しています。技術差別化は、R値を損なうことなく地球温暖化係数を低減する配合に焦点を当てています。メーカーは、同等の熱抵抗でより薄いアセンブリを可能にする次世代のカーボン・グラファイト強化ボードを投入しています。自動化への投資も進められており、スチレン価格の変動を相殺しつつ生産量を増やしています。

主要企業:

DuPont、Saint-Gobain、Owens Corning、BASF、Kingspan Groupなどが挙げられます。

最近の業界動向:

* 2025年1月:BASFは、発泡ポリスチレンの成長に戦略的焦点を絞るため、Styrodur押出法ポリスチレン断熱材事業をKarl Bachl Kunststoffverarbeitung GmbH & Co. KGに売却しました。

* 2024年4月:Owens Corningは、LP Building SolutionsのNovaCore製品ライン向けにFOAMULARボードを供給し、構造強度と高R値性能を兼ね備えた複合パネルを開発しました。

このレポートは、押出法ポリスチレン(XPS)市場に関する詳細な分析を提供しています。XPSは、独立気泡構造を持つ熱可塑性ポリマーであり、その優れた強度と機械的性能、高い圧縮強度、優れた耐湿性から、住宅の床、屋根、壁、天井、バルコニーなどの硬質フォーム断熱材として広く利用されています。本レポートでは、市場の仮定、定義、調査範囲、および調査方法について説明しています。

市場の成長を牽引する主な要因としては、エネルギー効率の高い建物への需要の増加、急速な都市化とインフラ拡張、断熱材を義務付ける厳格な建築基準、生物製剤やe-食料品向けのコールドチェーン倉庫の急増、およびオフサイトモジュール式建設システムの採用が挙げられます。一方で、市場にはいくつかの抑制要因も存在します。これには、環境に優しい代替断熱材のシェア拡大、原材料(スチレン)の価格変動、およびキガリ改正によって推進されるHFC発泡剤の規制が含まれます。

レポートでは、市場のバリューチェーン分析、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

押出法ポリスチレン市場は、2026年に117万トンに達し、2031年までに148万トンに成長すると予測されています。これは、エネルギー効率に関するより厳格な規制と、高R値の連続断熱材に対するインセンティブが、その閉鎖気泡構造による優れた熱性能と耐湿性を持つXPSの選択を促しているためです。

市場は、製品タイプ別(ボード、パネル、ブロック、パイプセクション)、用途別(屋根断熱、壁断熱、その他)、最終用途産業別(住宅、商業、インフラ)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に詳細にセグメント化されています。

製品タイプ別では、ボードが2025年に61.50%の市場シェアを占め、屋根、壁、基礎など幅広い用途での汎用性から最も高いシェアを維持しています。用途別では、連続断熱材の義務化が世界的に広がるにつれて、壁断熱が年平均成長率4.96%で最も急速な成長を遂げると予測されています。

地域別では、アジア太平洋地域が急速な都市化、大規模なインフラ投資、中間層の住宅需要の拡大により、世界で最も高い44.20%の地域シェアを占めています。特に中国、インド、日本、韓国が主要な市場として挙げられます。

競争環境の分析では、市場集中度、戦略的動き、市場シェアおよびランキング分析が含まれています。Austrotherm、BASF、DuPont、Kingspan Group、Saint-Gobainなど、主要な15社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が網羅されています。

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価、押出法ポリスチレン製造における革新に焦点を当てています。製造業者は、キガリ改正のタイムライン遵守と循環型経済の目標達成のため、低GWP発泡剤技術、リサイクルプログラム、炭素強化ボードへの投資を通じて、環境規制への対応を進めています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 省エネ建築物への需要の高まり

- 4.2.2 急速な都市化とインフラの拡大

- 4.2.3 断熱材を義務付ける厳しい建築基準

- 4.2.4 生物製剤およびe-食料品向けコールドチェーン倉庫の急増

- 4.2.5 オフサイトモジュール式建設システムの採用

- 4.3 市場の阻害要因

- 4.3.1 環境に優しい断熱材代替品がシェアを獲得

- 4.3.2 原材料(スチレン)価格の変動

- 4.3.3 キガリ改正によるHFC発泡剤の規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 ボード

- 5.1.2 パネル

- 5.1.3 ブロック

- 5.1.4 パイプセクション

- 5.2 用途別

- 5.2.1 屋根断熱

- 5.2.2 壁断熱

- 5.2.3 その他(床、地下室、空洞、外周)

- 5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 インフラ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アウストロテルム

- 6.4.2 BASF

- 6.4.3 デュポン

- 6.4.4 エミレーツ・押出ポリスチレン L.L.C.

- 6.4.5 ジャクソン・インシュレーション GmbH

- 6.4.6 キングスパン・グループ

- 6.4.7 クナウフ・インシュレーション

- 6.4.8 オーウェンス・コーニング

- 6.4.9 ポリフォーム XPS

- 6.4.10 サンゴバン

- 6.4.11 ソプレマ・グループ

- 6.4.12 スプリーム・ペトロケム Ltd.

- 6.4.13 シントス

- 6.4.14 テクノニコル

- 6.4.15 ウルサ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

押出ポリスチレンとは、ポリスチレン樹脂を主原料とし、発泡剤を加えて押出成形することで製造される独立気泡構造の発泡プラスチックです。一般的には「押出法ポリスチレンフォーム断熱材」として広く認知されており、その優れた断熱性能、耐水性、軽量性、加工性から、様々な分野で活用されています。製造工程では、ポリスチレンペレットを加熱溶融し、発泡剤を均一に混合した後、ダイと呼ばれる金型から連続的に押し出し、冷却・固化させることで、内部に微細な独立した気泡が形成されます。この独立気泡構造が、空気の対流を抑制し、高い断熱性能を発揮する鍵となります。また、吸水性が極めて低いため、湿潤環境下でも断熱性能の低下が少ないという特長も持ち合わせています。

押出ポリスチレンの種類は、主にその用途や性能によって分類されます。建築用断熱材としては、JIS A 9511(建築用断熱材)に規定されており、熱伝導率や圧縮強度、厚みなどによって複数の等級が設けられています。例えば、熱伝導率が低いほど高性能とされ、特定の等級に分類されます。また、製品によっては、難燃剤が添加され、火災時の安全性を高めた難燃グレードも存在します。市場では、メーカーごとに製品の色が異なり(青、緑、ピンクなど)、これはメーカーや製品グレードを識別するためのもので、性能に直接的な影響を与えるものではありませんが、施工現場での誤使用を防ぐ役割も果たしています。さらに、表面に溝加工を施して接着性を高めたものや、スキン層を残して強度や耐水性を向上させたものなど、用途に応じた多様な製品が開発されています。

押出ポリスチレンの用途は非常に多岐にわたります。最も主要な用途は建築分野における断熱材です。住宅や非住宅建築物の壁、屋根、床、基礎の断熱材として広く採用されており、特に外張り断熱工法や、屋上を断熱する逆転工法においてその耐水性と断熱性が高く評価されています。また、床暖房の下地材や、冷凍倉庫、冷蔵庫といった低温環境の断熱にも不可欠な材料です。土木分野では、道路や鉄道の路盤凍上防止材として、寒冷地でのインフラ保護に貢献しています。軽量性を活かして、軟弱地盤における軽量盛土材としても利用されることがあります。その他、農業用ハウスの断熱材、船舶の断熱、さらには模型材料やディスプレイの芯材、梱包材の一部としても使用されることがあります。

関連技術としては、まず他の発泡プラスチックが挙げられます。ビーズ法発泡スチロール(EPS、一般に発泡スチロールと呼ばれるもの)は、押出ポリスチレンと同じポリスチレンを原料としますが、製造方法が異なり、独立気泡と連続気泡が混在する構造を持つため、吸水性や圧縮強度に違いがあります。硬質ウレタンフォームは、ポリウレタン樹脂を原料とし、非常に高い断熱性能を持つことで知られています。フェノールフォームは、優れた不燃性・耐熱性が特長です。これらの発泡プラスチックは、それぞれ異なる特性を持ち、用途に応じて使い分けられています。また、押出ポリスチレンの製造に不可欠な押出成形技術は、様々なプラスチック製品の製造に用いられる汎用的な技術であり、発泡剤の種類(フロン代替ガス、CO2など)は環境規制と密接に関連しています。断熱技術全体としては、グラスウールやロックウールといった繊維系断熱材、さらには真空断熱材(VIP)など、多種多様な材料が存在し、それぞれが建築物の省エネルギー化に貢献しています。

市場背景としては、世界的な省エネルギー化の推進が押出ポリスチレンの需要を牽引しています。特に、建築物の省エネ基準の強化や、ZEH(ネット・ゼロ・エネルギー・ハウス)、ZEB(ネット・ゼロ・エネルギー・ビル)の普及は、高性能断熱材である押出ポリスチレンの市場拡大に大きく寄与しています。一方で、環境規制、特に発泡剤に関する規制は、市場に大きな影響を与えてきました。モントリオール議定書や京都議定書により、かつて使用されていた特定フロンや代替フロン(HCFC)から、地球温暖化係数の低いHFC、HFO、さらにはCO2などの発泡剤への転換が進められています。日本では、旭化成建材の「スタイロフォーム」、カネカの「カネライトフォーム」、JSPの「ミラフォーム」などが主要な製品として知られており、各社が技術開発と市場開拓を進めています。原料であるポリスチレン樹脂の価格変動やエネルギーコストは、製品価格に影響を与える要因となります。また、建設廃棄物としての押出ポリスチレンのリサイクルシステムの構築も、持続可能な社会の実現に向けた重要な課題となっています。

将来展望として、押出ポリスチレンはさらなる高性能化と環境対応が求められています。断熱性能のさらなる向上、すなわち熱伝導率の低減は、より薄く、より軽量な断熱材の開発につながり、建築物の設計自由度を高めるでしょう。また、高強度化や耐久性の向上も、長期的な建物の性能維持に貢献します。環境面では、地球温暖化係数の低い発泡剤への完全な移行が引き続き進められるとともに、製造工程におけるエネルギー消費の削減、そして使用済み製品のリサイクル技術の高度化と普及が重要な課題となります。マテリアルリサイクルだけでなく、ケミカルリサイクルによる原料への回帰も研究されています。新用途開発としては、スマートハウスやIoT対応建材との融合、再生可能エネルギー設備との組み合わせによる総合的な省エネルギーシステムの構築が期待されます。災害対策としての耐水性や耐震性への貢献も、その特性を活かした重要な役割となるでしょう。一方で、コスト競争力の維持、火災時の安全性向上(難燃化技術のさらなる進化)、そして施工性の改善といった課題にも継続的に取り組む必要があります。押出ポリスチレンは、これらの課題を克服し、持続可能な社会の実現に不可欠な材料として、今後も進化を続けていくことでしょう。