ファブリー病治療市場 規模・シェア分析と成長トレンド・予測 (2025年~2030年)

ファブリー病治療市場レポートは、治療法(酵素補充療法など)、投与経路(静脈内、経口、皮下)、流通チャネル(病院薬局、小売薬局、専門薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

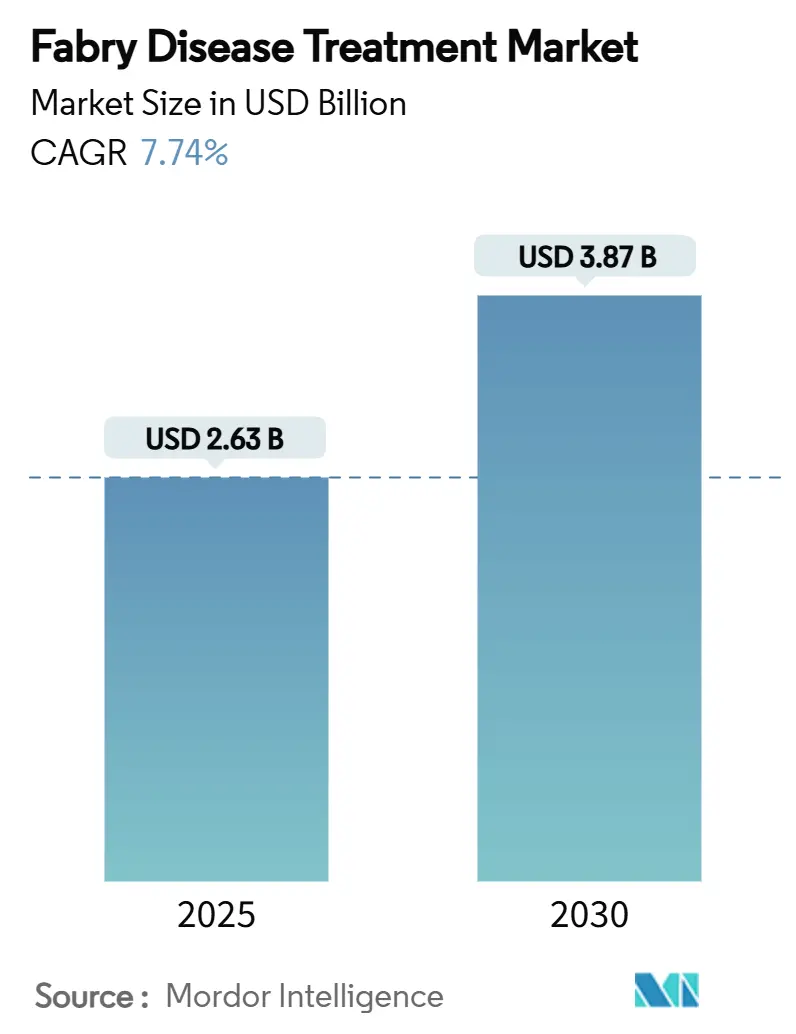

ファブリー病治療市場は、2025年には26.3億米ドル、2030年には38.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.74%で成長する見込みです。この市場は、従来の隔週酵素補充療法(ERT)から、一度限りの遺伝子治療や経口基質還元療法へと移行しつつあります。後期発症型ファブリー病の臨床的認識の向上、新生児スクリーニングの拡大、および有利な希少疾病用医薬品規制が、治療対象となる患者人口を拡大させています。在宅輸液サービスや遠隔医療への継続的な投資は、投与負担を軽減し、治療アドヒアランスを支援しています。製造革新とバイオシミラーの圧力は、参入障壁を下げ、市場の競争激化を促しています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

セグメント分析

* 治療法別:

酵素補充療法(ERT)は2024年にファブリー病治療市場の68.43%を占め、引き続き臨床診療の中心となっています。しかし、遺伝子治療は2030年までに9.52%のCAGRで成長すると予測されており、単回投与で治癒の可能性を秘めたソリューションへの患者ニーズを反映しています。経口シャペロン薬ミガラスタットは特定の変異を持つ患者に対応し、基質還元剤ベングルスタットは神経因性疼痛管理のために第III相試験中です。多様なパイプラインは、ファブリー病治療市場が単一の治療法に支配されるのではなく、複数の治療法が共存する方向へ移行することを示唆しています。遺伝子治療のスポンサーは、ベクターの指向性や投与効率を改善し、製造コストと免疫原性リスクを低減しています。ペグニガルシダーゼアルファの月1回投与オプションは、従来のERTにおける革新を示しており、特許切れに伴いバイオシミラーの登場も視野に入っています。これらの変化は、今後10年間でより競争力があり、患者中心のファブリー病治療市場を約束します。

* 投与経路別:

承認されている全てのERTが静脈内投与を必要とするため、静脈内投与が2024年にファブリー病治療市場規模の73.25%を占めました。しかし、患者は自宅での自己投与を可能にする開発中の皮下投与製剤をますます支持しており、この経路は2030年までに9.58%のCAGRで成長すると予想されています。経口ミガラスタットは、変異に適応する患者にとって比類のない利便性を提供しますが、対象は限定的です。遺伝子治療は最終的に慢性的な投与を完全に不要にし、ファブリー病治療市場における期待を再定義する可能性があります。北米とヨーロッパのほとんどの都市部では在宅輸液サービスが利用可能になり、投与コストと病院での時間を削減しています。皮下投与の開発プログラムは、輸液時間を短縮しながら有効性を再現することを目指しており、輸液センターが少ない地域では特に価値のある進歩です。これらの投与方法の革新は、アドヒアランスを強化し、リーチを拡大し、ファブリー病治療市場の長期的な成長を後押しします。

* 流通チャネル別:

院内輸液の優位性により、病院薬局が2024年にファブリー病治療市場の56.32%のシェアを獲得しました。スペシャリティ薬局は、複雑な調剤、看護師の調整、保険手続きの支援など、高度なケアを必要とする希少疾患が求めるサービスを提供することで、2025年から2030年の間に10.34%の最高のCAGRを達成すると予測されています。小売薬局は、コールドチェーン要件や保険会社の指示により、主要な参加者ではありませんが、経口薬の流通は行っています。スペシャリティ薬局の役割の拡大は、物流の回復力と患者体験を向上させ、ファブリー病治療市場全体での幅広い採用を支援します。保険会社は、高価な生物学的製剤を、調剤とアドヒアランスプログラム、結果報告を組み合わせた限定的な流通ネットワークを通じて供給する傾向を強めています。このモデルは、実世界での有効性を向上させ、予算への影響を正当化することで、ステークホルダーのインセンティブを一致させ、スペシャリティ薬局の台頭を強化しています。病院薬局は、治療開始時や高リスクのモニタリングにおいて依然として重要ですが、ファブリー病治療市場が効率性を追求するにつれて、これらの機能も外来または在宅環境へと移行しつつあります。

* 地域別:

北米は2024年にファブリー病治療市場収益の43.23%を占め、広範な新生児スクリーニング、専門センター、包括的な償還制度に支えられています。FDAは優先審査や画期的治療薬指定を定期的に適用し、新しい治療法の迅速な採用を可能にしています。ヨーロッパは、EMAを通じた国境を越えた規制の調和と、長期的な結果を追跡する堅牢な学術登録制度の恩恵を受けて、第2位にランクされています。アジア太平洋地域は8.54%のCAGRで最も急速に成長している地域です。日本の条件付き早期アクセス制度や韓国のERTに対する国民健康保険の採用は、成熟したシステム能力を示しています。中国の希少疾患リスト、償還の拡大、国内バイオテクノロジーへの投資は、全体として浸透を加速させています。インドと東南アジアにおける臨床試験活動の増加とインフラのアップグレードは、ファブリー病治療市場にとってさらなる成長の可能性を示唆しています。

市場のトレンドと推進要因

* ファブリー病の有病率の増加: スクリーニングプログラムの再評価により、ファブリー病は1万人に1人近くが罹患していることが示されており、以前の推定値の4倍です。後期発症型が症候性症例の大部分を占め、未治療の成人患者の潜在的なプールを形成しています。

* 遺伝子治療およびmRNAベース治療の進歩: 複数のAAVベースのベクターが、少なくとも2年間持続的なα-ガラクトシダーゼA発現を示し、免疫原性と輸液負担を最小限に抑えています。FDAの迅速承認経路の合意は、バイオマーカー駆動型エンドポイントに対する規制当局の信頼の高まりを強調しています。

* 有利な希少疾病用医薬品インセンティブと迅速承認指定: 7年間の独占販売権、税額控除、優先審査バウチャーは、市場投入までの期間を短縮し、価格設定の柔軟性を保護します。

* 希少疾患に対する世界の医療費支出の増加: 希少疾病用医薬品は、2026年までに処方薬総支出の20%を占めると予測されています。一部の市場ではファブリー病治療薬が年間40万米ドルを超えています。

* 戦略的提携とライセンス契約: 企業間の提携は、研究開発の加速、市場アクセス、および製品ポートフォリオの多様化に貢献します。

* 遠隔医療および在宅輸液サービスの拡大: 遠隔医療と在宅輸液サービスの普及は、患者のアクセスを改善し、治療負担を軽減することで、市場の成長に寄与しています。

市場の阻害要因

* 高額な治療費と保険者の予算制約: エルファブリオの年間価格は43万米ドルを超え、ファブリー病治療薬は世界で最も高価な処方薬の一つとなっています。保険会社はしばしば臓器病理が確認されるまで償還を制限し、治療開始を遅らせる可能性があります。

* 新興市場における診断インフラの限定: 高度な酵素アッセイや遺伝子シーケンシングは、主要な都市部以外では依然として不足しています。誤診が頻繁に発生し、多くの低・中所得国で新生児スクリーニングがないことは、診断を何年も遅らせ、治療対象となるコホートを縮小させます。

* 先進治療薬の製造能力の制約: 特に遺伝子治療などの先進治療薬の製造には高度な技術と設備が必要であり、その能力が限られていることが市場の供給を制約する可能性があります。

* 厳格な償還基準とアクセス障壁: 厳格な償還基準やアクセス障壁は、特にコストに制約のある医療システムにおいて、患者が治療を受けられる機会を制限し、市場の成長を妨げます。

競争環境

ファブリー病治療市場は中程度の集中度を維持していますが、競争は激化しています。Sanofi、Takeda、Chiesiは、確立されたERTフランチャイズを守りつつ、バイオシミラーの脅威に対抗するために製造規模を拡大しています。Amicus Therapeuticsは経口ミガラスタットの差別化を活かし、2024年には5億2830万米ドルの収益を記録し、年間33%の成長を示しています。遺伝子治療の挑戦者たちは、治癒的ポジショニングを追求しており、Sangamo社のST-920は、eGFR傾斜に基づく迅速承認についてFDAの合意を得ており、2027年までの発売を目指しています。uniQure社のAMT-191とExegenesis社のEXG110は競争の多様性を高め、患者の選択肢と価格規律を強化しています。Protalix社とChiesi社のペグ化PRX-102は、ERTクラス内での漸進的な革新を示しており、輸液間隔を4週間に延長し、薬物動態を改善しています。サプライチェーンの信頼性と患者サポートプログラムが決定的な差別化要因として浮上しており、スペシャリティ薬局と在宅輸液プロバイダーは、デジタルアドヒアランスツールと看護師コーチングを統合し、サービス層を構築しています。

主要企業

主要企業には、Sanofi (Genzyme Corporation)、Takeda Pharmaceutical Company Limited、Amicus Therapeutics, Inc.、ISU ABXIS、JCR Pharmaceuticals Co., Ltd.などが挙げられます。

最近の業界動向

* 2025年2月: Amicus Therapeuticsは2024年に過去最高の5億2830万米ドルの収益を計上し、前年比33%増を達成しました。

* 2025年1月: Sangamo Therapeuticsは、ST-920の迅速承認を支持する1年間のeGFR傾斜についてFDAの合意を得ました。BLA(生物学的製剤承認申請)は2026年下半期に提出される予定です。

* 2024年12月: Exegenesis BioはEXG110についてFDAの希少疾病用医薬品指定を獲得し、中国での第I相試験を開始しました。

* 2024年9月: Chiesiは、ファブリー病プロジェクトを含むライソゾーム病研究に資金を提供する助成金イニシアチブを開始しました。

* 2024年7月: Scottish Medicines ConsortiumはChiesiのペグニガルシダーゼアルファを承認し、英国でのアクセスを拡大しました。

* 2024年12月: AdventHealthは、ファブリー病神経因性疼痛におけるベングルスタット錠の第III相PERIDOT試験の患者募集を開始しました。

このレポートは、ファブリー病治療市場に関する詳細な分析を提供しています。ファブリー病は、α-ガラクトシダーゼA酵素の欠損により、中枢神経系、心臓、腎臓、皮膚などの組織にグロボトリアオシルセラミド(GL-3)が蓄積する稀な遺伝性疾患と定義されています。

市場は、治療法(酵素補充療法、経口シャペロン療法、遺伝子治療、基質還元療法、その他の治療法)、投与経路(静脈内、経口、皮下)、流通チャネル(病院薬局、小売薬局、専門薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化され、各セグメントの市場規模と成長予測が米ドル建てで示されています。

市場規模と成長予測:

ファブリー病治療市場は、2025年に26.3億米ドルと評価されており、2030年までに38.7億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は7.74%です。

市場を牽引する要因:

市場の成長は、ファブリー病の有病率の増加、遺伝子およびmRNAベース治療法の進歩、希少疾病用医薬品に対する優遇措置と迅速承認制度、希少疾患に対する世界的な医療費支出の増加、戦略的提携とライセンス契約、遠隔医療および在宅輸液サービスの拡大によって推進されています。

市場の抑制要因:

一方で、高額な治療費と支払者の予算制約、新興市場における診断インフラの不足、先進治療法の製造能力の制約、厳格な償還基準とアクセス障壁が市場成長の課題となっています。

主要な市場セグメントの洞察:

* 治療法別: 酵素補充療法が2024年に68.43%の収益シェアで市場を支配していますが、遺伝子治療は9.52%のCAGRで最も速い成長が見込まれています。

* 流通チャネル別: 専門薬局は、患者サポートと複雑な償還サービスを提供することで、10.34%のCAGRで成長し、薬剤調剤におけるシェアを拡大しています。

* 地域別: アジア太平洋地域は、診断率の上昇、償還制度の拡大、現地での臨床試験活動により、2030年まで8.54%のCAGRで最も速い成長を遂げると予測されています。

規制環境と競争状況:

レポートでは、規制環境の分析、ポーターのファイブフォース分析を通じて市場の競争構造を評価しています。競争環境のセクションでは、市場集中度、市場シェア分析、およびサノフィ(ジェンザイム)、武田薬品工業、アミカス・セラピューティクス、JCRファーマなどを含む主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、企業概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが含まれます。

市場機会と将来展望:

さらに、レポートは市場機会と将来展望、未開拓領域と満たされていないニーズの評価についても言及しており、市場の潜在的な成長分野と課題を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ファブリー病の有病率の増加

- 4.2.2 遺伝子およびmRNAベース治療法の進歩

- 4.2.3 有利な希少疾病用医薬品インセンティブと迅速承認指定

- 4.2.4 希少疾患に対する世界の医療費の増加

- 4.2.5 戦略的提携とライセンス契約

- 4.2.6 遠隔医療および在宅輸液サービスの拡大

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と支払者の予算制約

- 4.3.2 新興市場における限られた診断インフラ

- 4.3.3 先進治療法の製造能力の制約

- 4.3.4 厳格な償還基準とアクセス障壁

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療法別

- 5.1.1 酵素補充療法

- 5.1.2 経口シャペロン療法

- 5.1.3 遺伝子治療

- 5.1.4 基質低減療法

- 5.1.5 その他の治療法

- 5.2 投与経路別

- 5.2.1 静脈内

- 5.2.2 経口

- 5.2.3 皮下

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 専門薬局

- 5.3.4 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.4.3.1 GCC

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 サノフィ(ジェンザイム)

- 6.3.2 武田薬品工業

- 6.3.3 アミカス・セラピューティクス

- 6.3.4 キエーシ・ファルマチェウティチ

- 6.3.5 プロタリックス・バイオセラピューティクス

- 6.3.6 JCRファーマ株式会社

- 6.3.7 ISU ABXIS

- 6.3.8 フリーライン・セラピューティクス

- 6.3.9 Yuhan Corporation

- 6.3.10 M6Pセラピューティクス

- 6.3.11 AVROBIO

- 6.3.12 サンガモ・セラピューティクス

- 6.3.13 4Dモレキュラー・セラピューティクス

- 6.3.14 イドルシア

- 6.3.15 バイオマリン・ファーマシューティカル

- 6.3.16 オーチャード・セラピューティクス

- 6.3.17 モデルナTx

- 6.3.18 ウルトラジェニックス

- 6.3.19 ロケット・ファーマシューティカルズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ファブリー病治療に関する包括的な概要を以下に示します。

ファブリー病とは

ファブリー病は、ライソゾーム病の一種であり、X染色体連鎖劣性遺伝形式をとる遺伝性疾患です。α-ガラクトシダーゼA(α-Gal A)という酵素の活性が先天的に欠損または低下することにより、細胞内のライソゾームに糖脂質の一種であるグロボトリアオシルセラミド(Gb3またはGL-3)が蓄積することで発症します。このGb3の蓄積は、全身の様々な臓器、特に腎臓、心臓、脳、皮膚、神経系に進行性の障害を引き起こします。

主な症状としては、手足のしびれや激しい痛み(神経障害性疼痛)、被角血管腫と呼ばれる皮膚病変、角膜混濁、消化器症状(腹痛、下痢、便秘など)が挙げられます。病状が進行すると、腎不全、心肥大や不整脈などの心臓病、脳梗塞や一過性脳虚血発作といった脳血管障害に至り、生命予後を著しく悪化させます。診断は、血液中のα-Gal A酵素活性の測定や、遺伝子検査によって確定されます。早期診断と早期治療の開始が、臓器障害の進行を抑制し、患者様の生活の質を向上させる上で極めて重要であるとされています。

治療の種類

ファブリー病の治療は、主に疾患の根本原因にアプローチする治療と、症状を緩和する対症療法に分けられます。

1. 酵素補充療法(ERT):

これはファブリー病の主要な治療法であり、不足しているα-Gal A酵素を体外から補充する治療です。遺伝子組み換え技術によって製造されたα-Gal A酵素製剤(アガルシダーゼ アルファ、アガルシダーゼ ベータなど)を、通常2週間に1回、点滴静注します。補充された酵素は、細胞内のライソゾームに蓄積したGb3を分解し、その蓄積を抑制することで、臓器障害の進行を遅らせ、症状の改善を目指します。しかし、酵素補充療法には、抗体産生や点滴時のアレルギー反応といった副作用のリスクがあり、また、血液脳関門を通過しにくいため、中枢神経系の症状に対する効果は限定的であるという課題も存在します。

2. シャペロン療法:

シャペロン療法は、特定の遺伝子変異を持つ患者様に対して適用される経口治療薬です。ミガラスタット(商品名:ガラフォルド)という低分子化合物が、患者様自身の体内で作られる不安定なα-Gal A酵素に結合し、その構造を安定化させることで、酵素がライソゾームへ適切に輸送され、機能を発揮できるように促します。この治療法は、経口投与が可能であるという利点があり、一部の臓器への浸透性も期待されますが、適用できる患者様が限られるという特徴があります。

3. 対症療法:

ファブリー病の様々な症状に対して、個別の治療が行われます。神経障害性疼痛に対しては、ガバペンチン、プレガバリン、カルバマゼピンなどの薬剤が用いられます。腎機能障害に対しては、ACE阻害薬やARBなどの降圧薬、進行した場合には透析や腎移植が検討されます。心臓病に対しては、不整脈薬、ペースメーカーの植え込み、重症例では心臓移植が行われることもあります。脳血管障害の予防には、抗血小板薬が使用されます。消化器症状に対しては、食事療法や消化管運動改善薬などが用いられます。これらの対症療法は、患者様の生活の質を維持・向上させる上で不可欠です。

治療の適用

ファブリー病の治療は、疾患の進行を予防し、既存の症状を管理することを主な目的としています。酵素補充療法やシャペロン療法は、疾患修飾療法として、Gb3の蓄積を抑制し、臓器障害の進行を遅らせることを目指します。治療は、診断後できるだけ早期に開始することが推奨されており、特に不可逆的な臓器障害が生じる前に介入することが重要です。治療は基本的に生涯にわたって継続されます。患者様の年齢、症状、臓器病変の程度、遺伝子変異の種類などに基づいて、個別の治療計画が立てられます。定期的な診察と検査により、治療効果の評価と副作用のモニタリングが行われます。

関連技術

ファブリー病治療の進歩は、様々な先端技術によって支えられています。

* 遺伝子組み換え技術:酵素補充療法に用いられる組換えα-Gal A酵素の製造に不可欠です。

* タンパク質工学:酵素製剤の安定性、半減期、免疫原性の改善を目指した研究が進められています。

* 低分子化合物創薬:シャペロン療法薬の開発や、将来的な基質合成抑制療法(SRT)薬の開発に貢献しています。

* 遺伝子治療技術:アデノ随伴ウイルス(AAV)ベクターやCRISPR/Cas9などのゲノム編集技術を用いた、根本的な遺伝子治療の開発が活発に進められています。

* mRNA技術:機能的な酵素を一時的に発現させるためのmRNA治療も研究されています。

* バイオマーカー探索:疾患の進行度や治療効果を客観的に評価するための新たなバイオマーカー(例:リゾGb3)の発見と臨床応用が進んでいます。

* 診断技術:質量分析法によるGb3測定や、次世代シーケンサーを用いた遺伝子診断技術の発展が、早期かつ正確な診断を可能にしています。

市場背景

ファブリー病は希少疾患であるため、その治療薬は「オーファンドラッグ(希少疾病用医薬品)」として指定されることが多く、開発企業には様々なインセンティブが与えられます。これにより、研究開発が促進される一方で、治療薬の価格は非常に高額になる傾向があります。現在、ファブリー病治療薬の市場は、サノフィジェンザイム、武田薬品工業、アミカス・セラピューティクスといった少数の大手製薬企業によって支配されています。

高額な治療費は、医療システムや患者様にとって大きな負担となっており、各国で医療費助成制度や保険適用に関する議論がなされています。また、診断の遅れや誤診が依然として多く、潜在的な患者数が十分に把握されていないことも市場規模に影響を与えています。近年では、新規治療法の開発競争が激化しており、遺伝子治療やmRNA治療といった革新的なアプローチが市場に参入することで、既存の治療薬との競争が生まれる可能性があります。患者登録制度は、疾患の自然経過や治療効果に関する貴重なデータを提供し、今後の治療開発や医療政策の策定に貢献しています。

今後の展望

ファブリー病治療の未来は、目覚ましい技術革新によって大きく変化する可能性を秘めています。

* 遺伝子治療:最も期待される分野の一つです。患者様自身の細胞に正常なα-Gal A遺伝子を導入することで、体内で持続的に酵素を産生させ、根本的な治療を目指します。現在、in vivo(生体内)およびex vivo(体外で細胞を操作してから体内に戻す)の両方のアプローチで複数の臨床試験が進行中です。安全性、長期的な効果、免疫反応の制御などが今後の課題となりますが、成功すれば生涯にわたる治療負担を大幅に軽減できる可能性があります。

* mRNA治療:機能的なα-Gal A酵素をコードするmRNAを体内に導入し、一時的に酵素を産生させる治療法です。ウイルスベクターを使用しないため、免疫原性のリスクが低いとされ、繰り返し投与も可能であることから、新たな選択肢として注目されています。

* 基質合成抑制療法(SRT):Gb3の合成経路を阻害することで、Gb3の蓄積そのものを抑制する治療法です。ファブリー病に対する承認薬はまだありませんが、他のライソゾーム病で実績があり、経口投与が可能であることから、研究開発が進められています。

* 併用療法:酵素補充療法とシャペロン療法、あるいはこれらの治療法と新たな治療モダリティを組み合わせることで、より高い治療効果を目指す研究も行われています。

* 改良型酵素補充療法:より安定性が高く、半減期が長く、特定の臓器(特に脳)への浸透性が改善された酵素製剤の開発も継続されています。

* 新規バイオマーカー:早期診断や治療効果のより正確なモニタリングを可能にする新たなバイオマーカーの発見と実用化が期待されています。

* 個別化医療:患者様個々の遺伝子変異や病態に応じた、よりパーソナライズされた治療戦略の確立が進むでしょう。

* グローバルなアクセス:高額な治療費の問題を解決し、世界中のより多くの患者様が治療を受けられるようにするための取り組みも重要となります。

これらの進展により、ファブリー病患者様の予後と生活の質は、今後さらに大きく改善されることが期待されます。