ファシリティマネジメント市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ファシリティマネジメント市場レポートは、サービスタイプ(ハードサービス、ソフトサービス)、提供タイプ(インハウス、アウトソース)、展開モデル(オンプレミス、クラウドベース)、組織規模(大企業、中小企業)、エンドユーザー産業(商業、ホスピタリティ、機関、ヘルスケアなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファシリティマネジメント(FM)市場は、2025年から2030年にかけて堅調な成長が見込まれており、運用回復力、デジタル統合、従業員の生産性向上を戦略的に推進する重要な要素として再評価されています。アウトソーシングへの意欲の高まり、サイバーセキュリティインシデントにもかかわらず急速に進むクラウド移行、そしてESG(環境・社会・ガバナンス)要件の着実な増加が、市場全体の需要を拡大させています。特にアジア太平洋地域などの新興市場におけるインフラ投資の増加は、ファシリティマネジメント市場の多地域にわたる拡大サイクルを後押ししています。テクノロジープラットフォームと成果ベースのモデルを組み合わせるプロバイダーは、透明性の高いコスト管理と測定可能な効率性を求める顧客から、高額な契約を獲得しています。

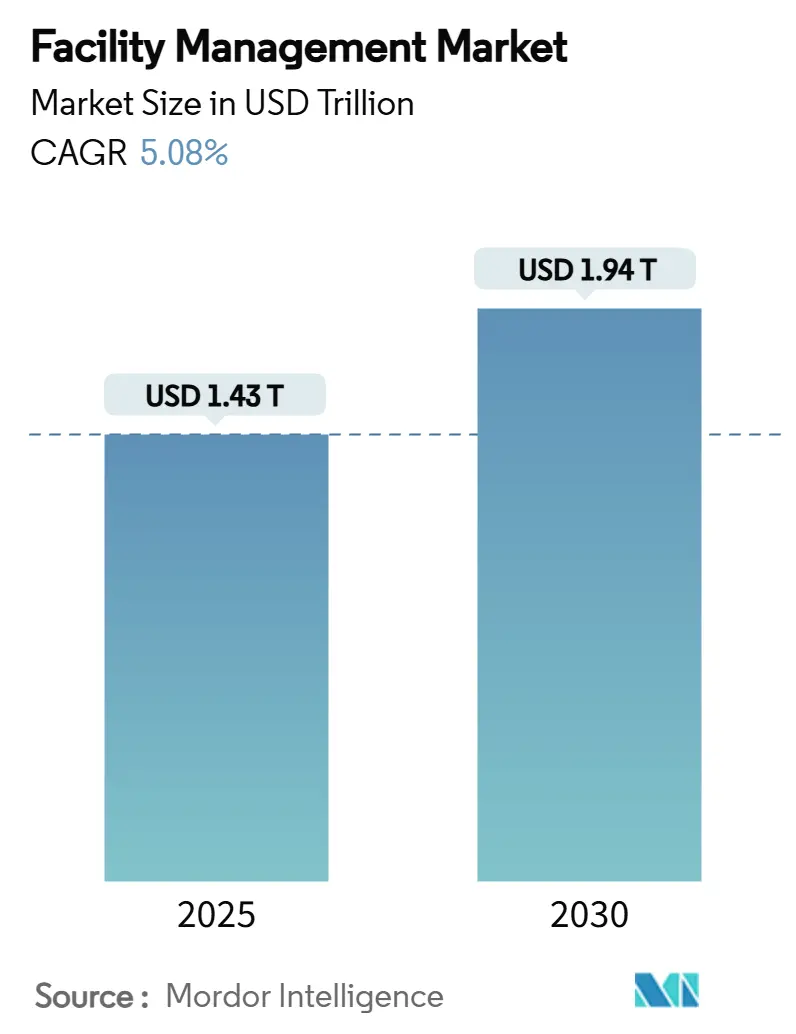

市場規模と予測

ファシリティマネジメント市場規模は、2025年に1.517兆米ドルと推定され、2030年までに1.943兆米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は5.08%です。

* 調査期間:2019年~2030年

* 2025年の市場規模:1.43兆米ドル(※詳細分析では1.517兆米ドル)

* 2030年の市場規模:1.94兆米ドル(※詳細分析では1.943兆米ドル)

* 成長率(2025年~2030年):年平均成長率5.08%

* 最も急速に成長する市場:中東・アフリカ

* 最大の市場:アジア太平洋地域

* 市場集中度:中程度

主要な市場セグメントの概要

* サービスタイプ別: ハードサービスが2024年の市場シェアの59.0%を占め、ソフトサービスは2030年までに年平均成長率6.30%で拡大すると予測されています。

* 提供タイプ別: インハウスモデルが2024年の市場シェアの53.81%を維持しましたが、アウトソーシング業務は2030年までに年平均成長率5.96%で成長すると予測されています。

* 展開モデル別: オンプレミスソリューションが2024年の市場規模の62.7%を占めましたが、クラウド展開はハイブリッドモデルの増加に伴い、年平均成長率13.42%で拡大しています。

* 組織規模別: 大企業が2024年の需要の66.1%を占めましたが、中小企業(SME)は2030年までに年平均成長率11.91%で大企業を上回ると予測されています。

* エンドユーザー産業別: 商業セグメントが2024年の市場シェアの24.16%を占めましたが、ヘルスケア施設はスマート病院への投資により、年平均成長率8.06%で最も急速に成長しています。

* 地域別: アジア太平洋地域が2024年の市場の41.26%を占め、中東・アフリカは年平均成長率7.32%で成長しています。

グローバルファシリティマネジメント市場のトレンドと洞察

推進要因(Drivers)

1. ノンコア業務のアウトソーシングへの注力強化(CAGRへの影響:+2.8%): 企業は、施設管理の責任を専門パートナーに委託することで、中核的なイノベーションに資本を集中させています。これにより、サプライチェーンのショックを吸収し、多様な労働力を提供できるプロバイダーの規模の経済が市場を牽引しています。

2. IoTを活用した予知保全による施設のデジタル化(CAGRへの影響:+2.1%): 予知保全プラットフォームは、反応的な修理から状態ベースのケアへの構造的変化を支えています。これにより、医療施設では10~15%の施設コスト削減が報告されており、中小規模の施設でもアクセスが容易になっています。

3. 持続可能性およびESG関連のFM契約(CAGRへの影響:+1.9%): LEED v5などのグリーンビルディングコードの進化により、FMプロバイダーは再生可能エネルギー、廃棄物削減、室内空気品質目標を契約に組み込むことが求められています。これにより、持続可能性がコンプライアンスコストではなく収益を生み出す能力へと変化し、市場を拡大させています。

4. パンデミック後のハイブリッドワークプレイス再設計のニーズ(CAGRへの影響:+1.4%): ハイブリッドワークはスペース配分を再形成し、IBM TRIRIGAのようなAI対応の占有率ツールの採用を促進しています。従業員のウェルビーイングと施設戦略の融合が強化されています。

5. 新興市場における官民インフラパイプライン(CAGRへの影響:+1.2%): アジア太平洋地域、中東、アフリカにおける官民パートナーシップによるインフラプロジェクトが、FMサービスの需要を押し上げています。

6. AI主導のエネルギー最適化要件(CAGRへの影響:+0.9%): AIを活用したエネルギー最適化は、北米と欧州を中心に導入が進み、アジア太平洋地域でも初期段階の採用が見られます。

抑制要因(Restraints)

1. 清掃労働における高賃金インフレ(CAGRへの影響:-1.8%): 施設サポートにおける平均時給の上昇は、労働集約型契約の利益率を圧迫しています。熟練労働者の不足や労働組合活動の活発化も、予算に負担をかけています。

2. 新興市場におけるベンダー基盤の細分化(CAGRへの影響:-1.2%): アジア太平洋地域や中東・アフリカの一部では、FMサプライヤーが多数存在するものの規模が小さく、多国籍企業にとって調達や品質保証を複雑にしています。

3. クラウドベースFMプラットフォームにおけるサイバーセキュリティリスク(CAGRへの影響:-0.9%): Oracleのデータ漏洩事件が示すように、クラウドプラットフォームの脆弱性は懸念事項ですが、ベストプラクティスによるセグメンテーションと暗号化が信頼を回復しつつあります。

4. 中小企業におけるIFMプラットフォームの資本固定化(CAGRへの影響:-0.7%): 中小企業にとって、統合ファシリティマネジメント(IFM)プラットフォームへの初期投資は大きな負担となる可能性があります。

セグメント分析の詳細

* サービスタイプ別:ハードサービスがインフラの近代化を推進

ハードサービスは、必須の機械、電気、配管(MEP)メンテナンスに支えられ、2024年にはファシリティマネジメント市場規模の59.0%を占めました。規制コードと資産の複雑化により、認定技術者の必要性が高まっています。ソフトサービスは、衛生、セキュリティ、居住者のウェルビーイングへの注目の高まりを反映し、年平均成長率6.30%で加速しています。ESGスコアカードが室内空気やケータリングの持続可能性を含むように拡大するにつれて、ソフトサービスは経営層の注目を集めています。

* 提供タイプ別:アウトソーシングの成長にもかかわらずインハウスが加速

インハウスモデルは、説明責任を合理化する統合FM(IFM)契約に支えられ、2024年にはファシリティマネジメント市場シェアの53.81%を占めました。同時に、アウトソーシングFMは、サイバーセキュリティに敏感な業界が重要な管理を維持する一方で、年平均成長率5.96%で拡大しています。CBREによるIndustriousの買収は、施設、ホスピタリティ、スペース分析をバンドルした体験型サブスクリプションへの戦略的転換を強調しています。

* 展開モデル別:セキュリティ懸念にもかかわらずクラウド導入が急増

オンプレミスシステムは、レガシーシステムと重要な環境における厳格なデータガバナンスを反映し、2024年にはファシリティマネジメント市場規模の62.7%を占めました。しかし、クラウドプラットフォームは、従量課金制の経済性とモバイルアクセス性により、年平均成長率13.42%で成長しています。ハイブリッド展開は、リアルタイム制御の遅延を軽減しつつ、分析をクラウドにオフロードすることで、リスク回避型の企業にとって実用的な橋渡しを提供しています。

* 組織規模別:テクノロジーの民主化により中小企業の導入が加速

大企業は、複数国間の調整のための全社的プラットフォームを活用し、2024年の支出の66.1%を占めました。一方、中小企業(SME)は、参入障敷を下げるサブスクリプション価格設定に支えられ、年平均成長率11.91%で拡大しています。かつてはグローバルコングロマリット専用だったAI機能(予測アラートや動的エネルギーベースライン設定など)が、現在ではSME向けのSaaSバンドルに組み込まれています。

* エンドユーザー産業別:ヘルスケアがスマートインフラを通じて成長を牽引

商業セグメントは、ITハブ、小売、倉庫業など、厳格な稼働時間と環境管理を必要とする分野で、2024年の収益の24.16%を占めました。最も急速に成長しているヘルスケア分野は、IoT対応のスマート病院が24時間体制の重要機器監視を要求することで活性化され、2030年までに年平均成長率8.06%で成長しています。産業キャンパスはAIガイドによるエネルギー効率化を採用し、最大18.75%の消費量削減と20%のCO2削減を達成しています。

地域別分析

* アジア太平洋地域: 2024年にはファシリティマネジメント市場の41.26%を占め、政府の景気刺激策と都市への人口移動に支えられ、年平均成長率6.28%で拡大すると予測されています。中国の51.4兆米ドルに及ぶ固定資産投資やインドの商業用不動産ブームが、長期的なサービスパイプラインを支えています。

* 北米: 成熟しつつも革新的な市場であり、クラウドの普及とESGコンプライアンスがプレミアム料金を牽引しています。厳しい労働力不足に直面しており、自動化の導入が促進されています。

* 欧州: デジタル化が進んでいますが、EPBD(建築物のエネルギー性能に関する指令)などの厳格な炭素規制が特徴であり、パフォーマンス連動型報酬の契約が増加しています。

* 中東・アフリカ: 交通、ヘルスケア、教育インフラにおける官民パートナーシップを通じて採用が加速しており、年平均成長率7.32%で最も急速に成長しています。GCC(湾岸協力会議)のメガプロジェクトは、設計段階からFM規定を統合しています。

* 南米: 物流および製造業の拡大に関連して着実な需要が見られますが、通貨の変動が柔軟な価格設定を必要としています。

競争環境

ファシリティマネジメント市場は依然として細分化されていますが、統合の動きは顕著です。CBRE、JLL、ISS、Sodexoといったグローバルリーダーは、市場で大きなシェアを占めていますが、支配的とまでは言えず、競争圧力は高い状態です。CBREによるIndustriousの16億米ドルでの買収は、柔軟なワークスペースへのサービス拡大を示しており、高成長の体験型サービスへの戦略的転換を象徴しています。

テクノロジーへの投資が主要な競争分野であり、プロバイダーはIoTセンサーや機械学習による予測エンジンを展開し、ダウンタイムを削減し、ROIを証明することで契約更新を強化しています。ISSは、Guckenheimerのタンパク質持続可能性におけるリーダーシップなど、その持続可能性の実績を活用してESG重視の入札を獲得しています。新興地域では、現地の企業が関係資本を持っていますが規模が不足しており、多国籍企業による買収の対象となっています。成果ベースの価格設定や、プロパティ、エネルギー、エクスペリエンスの指標を統合したダッシュボードへの需要が高まる中、プラットフォームの相互運用性が決定的な差別化要因となっています。

最近の業界動向

* 2025年5月: JLLは2025年第1四半期に57億米ドルの収益を達成し、コンセンサスを13%上回りました。

* 2025年3月: Klickitat Valley Healthは水素燃料電池システムに投資し、ヘルスケア分野におけるFM管理下での回復力のある低炭素エネルギーへの移行を例示しました。

* 2025年1月: Sodexoは2025年第1四半期に64億ユーロ(71億米ドル)の収益を上げ、CRH Cateringを買収して米国のフードサービス関連事業を強化し、FMアカウント内でのクロスセルを強化しました。

* 2025年1月: CBREはIndustriousを16億米ドルで買収し、Building Operations & Experience部門を設立しました。これにより、CBREは柔軟なワークスペースネットワークを確保し、統合FMプラットフォームとの相乗効果を収益化することで、バンドルされた占有サービスをアップセルする体制を整えました。

ファシリティマネジメント(FM)市場に関する本レポートは、建物の維持管理、ユーティリティ、メンテナンス、廃棄物処理、セキュリティなど、多岐にわたるサービスを対象としています。これらはハードサービスとソフトサービスに分類され、クラウドベースのFMソリューションやインテリジェントソフトウェア連携システムの需要増加が市場成長を牽引しています。レポートでは、サービスタイプ、提供タイプ、導入モデル、組織規模、エンドユーザー産業、地域別に市場を詳細に分析しています。

世界のFM市場は、2025年の1.51兆米ドルから2030年には1.94兆米ドルへ、年平均成長率(CAGR)5.08%で拡大すると予測されています。地域別では、アジア太平洋地域が市場の28.1%を占め、大規模なインフラ投資と急速な都市化を背景に、6.26%のCAGRで最も速い成長を示しています。

市場成長の主な推進要因は以下の通りです。

* ノンコア業務のアウトソーシング強化

* IoTを活用した予知保全による施設のデジタル化

* サステナビリティとESG(環境・社会・ガバナンス)に連動したFM契約

* パンデミック後のハイブリッドワークプレイス再設計ニーズ

* 新興市場における官民連携インフラ整備

* AI主導のエネルギー最適化

これらの要因が、企業の本業集中、効率的なメンテナンス、環境目標達成、柔軟な働き方への対応、インフラ需要、コスト削減に貢献しています。

一方で、市場には以下の阻害要因も存在します。

* 清掃労働における高賃金インフレ

* 新興市場におけるベンダー基盤の細分化

* クラウドベースFMプラットフォームにおけるサイバーセキュリティリスク

* 中小企業(SMEs)における統合型FM(IFM)プラットフォームへの資本ロックイン

これらの課題は、サービスコストの上昇、競争激化、データセキュリティ懸念、初期投資負担として現れています。

サービスタイプ別では、入居者の健康意識向上、ESG目標達成、自動化技術導入を背景に、ソフトサービスが2030年までに12.43%のCAGRで急速に成長すると見込まれています。ハードサービスには資産管理、MEP(機械・電気・配管)およびHVAC(冷暖房空調)サービス、消防・安全システムなどが、ソフトサービスには清掃、セキュリティ、オフィスサポート、ケータリングなどが含まれます。

導入モデルでは、スケーラビリティとモバイルアクセス性への需要から、クラウドベースのソリューションが13.42%のCAGRで拡大しています。

エンドユーザー産業では、スマート病院イニシアチブと厳格な規制遵守により、ヘルスケア施設が8.06%のCAGRで最も速い成長を遂げています。その他、商業、ホスピタリティ、公共インフラ、産業・プロセス、住宅・レジャーなどが主要なエンドユーザーです。

提供タイプは自社内とアウトソーシング(単一、バンドル、統合型FM)に、組織規模は大企業と中小企業に分類されます。

主要FMプロバイダーは、IoT、AI駆動の予知保全、ESG連動型サービスモデルへの大規模投資を通じて差別化を図っています。また、体験型・柔軟なワークスペース提供拡大のための買収も活発です。市場には、CBRE Group Inc.、Cushman and Wakefield plc、JLL (Jones Lang LaSalle Inc.)、ISS A/S、Sodexo SAなど、多数の主要企業が存在し、競争が激化しています。

本レポートは、市場の機会と将来の展望についても分析し、未開拓分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ノンコア業務のアウトソーシングへの注力強化

- 4.2.2 IoTを活用した予知保全による施設デジタル化

- 4.2.3 サステナビリティとESGに連動したFM契約

- 4.2.4 パンデミック後のハイブリッドワークプレイス再設計のニーズ

- 4.2.5 新興市場における官民インフラパイプライン

- 4.2.6 AI主導のエネルギー最適化義務

-

4.3 市場の阻害要因

- 4.3.1 警備・清掃労働における高賃金インフレ

- 4.3.2 新興市場におけるベンダー基盤の細分化

- 4.3.3 クラウドベースのFMプラットフォームにおけるサイバーセキュリティリスク

- 4.3.4 中小企業におけるIFMプラットフォームへの資本固定化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 ハードサービス

- 5.1.1.1 資産管理

- 5.1.1.2 MEPおよびHVAC

- 5.1.1.3 消防・安全

- 5.1.1.4 その他のハードサービス

- 5.1.2 ソフトサービス

- 5.1.2.1 清掃

- 5.1.2.2 セキュリティおよびオフィスサポート

- 5.1.2.3 ケータリング

- 5.1.2.4 その他のソフトサービス

-

5.2 提供タイプ別

- 5.2.1 自社内

- 5.2.2 アウトソーシング

- 5.2.2.1 シングルサービスFM

- 5.2.2.2 バンドル型FM

- 5.2.2.3 統合型FM (IFM)

-

5.3 導入モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 エンドユーザー産業別

- 5.5.1 商業 (IT/通信、小売、倉庫)

- 5.5.2 ホスピタリティ (ホテル、レストラン)

- 5.5.3 機関・公共インフラ

- 5.5.4 ヘルスケア

- 5.5.5 産業・プロセス

- 5.5.6 住宅・レジャー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.6.2.7 北欧 (スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.6.2.8 ポーランド

- 5.6.2.9 ロシア

- 5.6.2.10 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC (サウジアラビア、UAE、カタール、オマーン、クウェート、バーレーン)

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 ケニア

- 5.6.5.2.5 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CBRE Group Inc.

- 6.4.2 Cushman and Wakefield plc

- 6.4.3 JLL (Jones Lang LaSalle Inc.)

- 6.4.4 ISS A/S

- 6.4.5 Sodexo SA

- 6.4.6 Compass Group plc

- 6.4.7 Emeric Facility Services

- 6.4.8 SMI Facility Services

- 6.4.9 AHI Facility Services Inc.

- 6.4.10 Aramark Corporation

- 6.4.11 ABM Industries Inc.

- 6.4.12 G4S Limited

- 6.4.13 Atalian Global Services

- 6.4.14 Vinci Facilities (VINCI SA)

- 6.4.15 EMCOR Group Inc.

- 6.4.16 Comfort Systems USA

- 6.4.17 Balfour Beatty – Workplace

- 6.4.18 Serco Group plc

- 6.4.19 Reliance Facilities (インド)

- 6.4.20 Sinopec Engineering FM (中国)

- 6.4.21 Unispace Global

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ファシリティマネジメントとは、企業や組織が保有する施設(建物、土地、設備、インフラなど)とその環境を、経営戦略に基づいて最適に管理・活用する経営活動全般を指します。単なる施設の維持管理や清掃といった業務に留まらず、経営資源としての施設を最大限に活かし、企業価値の向上、生産性の向上、コストの最適化、リスク管理、そして従業員の快適性や安全性確保などを総合的に目指す戦略的なアプローチです。長期的な視点に立ち、施設のライフサイクル全体を通じて、その機能と価値を最大化することが重要な目的とされています。

ファシリティマネジメントには、そのアプローチや対象によっていくつかの種類があります。まず、経営目標と連動した長期的な施設戦略を策定する「戦略的ファシリティマネジメント」があります。これに対し、日常的な施設の維持管理、清掃、警備、エネルギー管理などを行うのが「運用的ファシリティマネジメント」です。また、施設の改修、移転、新設といった特定のプロジェクトを管理する「プロジェクトファシリティマネジメント」も存在します。業務内容の観点からは、受付、郵便、ケータリング、備品管理といった従業員向けのサービスを提供する「ソフトファシリティマネジメント」と、建物や設備の物理的な保守点検、修繕、改修などを行う「ハードファシリティマネジメント」に大別されることもあります。さらに、ファシリティマネジメント業務を自社内で行う「インハウスファシリティマネジメント」と、専門業者に委託する「アウトソースファシリティマネジメント」があり、後者には複数のサービスを統合して委託する「総合ファシリティマネジメント」と、個別のサービスごとに委託する「個別ファシリティマネジメント」があります。

ファシリティマネジメントの用途は多岐にわたり、その導入によって様々なメリットが期待されます。主なメリットとしては、エネルギー効率の改善や修繕費の最適化、スペースの有効活用による「コスト削減」が挙げられます。また、快適な執務環境の提供、動線の改善、ITインフラの整備などにより、従業員の「生産性向上」に貢献します。さらに、ブランドイメージの向上、BCP(事業継続計画)の強化、ESG経営への貢献を通じて「企業価値の向上」にも寄与します。災害対策、セキュリティ強化、法令遵守といった側面からは「リスク管理」の強化が図られ、快適性、安全性、健康への配慮は「従業員満足度向上」に繋がります。加えて、省エネルギー化、再生可能エネルギーの導入、廃棄物削減などは「環境負荷低減」に貢献します。これらの用途は、オフィスビル、工場、商業施設、病院、学校、公共施設など、あらゆる種類の施設に適用され、その効果を発揮します。

ファシリティマネジメントを支える関連技術も進化を続けています。建築物の設計から運用、解体に至るライフサイクル全体で情報を一元管理する「BIM(Building Information Modeling)」は、施設の効率的な管理に不可欠です。センサーネットワークを活用し、設備稼働状況、環境データ(温度、湿度、CO2濃度など)をリアルタイムで監視する「IoT(Internet of Things)」は、施設の状況を可視化し、データに基づいた意思決定を可能にします。これらのデータを分析し、予測保全、エネルギー最適化、セキュリティ監視などに活用する「AI(Artificial Intelligence)」や「ビッグデータ分析」も重要な役割を担っています。施設情報、資産管理、保守計画、スペース管理などを統合的に行うソフトウェアである「CAFM(Computer Aided Facility Management)」は、業務の効率化と高度化を促進します。さらに、統合的なシステムによって自動制御や最適化を行う「スマートビルディング技術」や、清掃、警備、搬送などに活用される「ロボティクス」、データ共有やリモート管理を可能にする「クラウドコンピューティング」なども、現代のファシリティマネジメントには欠かせない技術となっています。

ファシリティマネジメントを取り巻く市場背景は、社会経済の変化とともに大きく変動しています。少子高齢化や労働力不足は、ファシリティマネジメント業務の効率化や省人化の必要性を高めています。働き方改革の進展により、ABW(Activity Based Working)やリモートワーク対応など、オフィス環境の多様化が進み、従業員のエンゲージメント向上に貢献する施設管理が求められています。また、ESG経営やSDGsへの関心の高まりは、環境配慮、省エネルギー、BCP強化、地域貢献といった非財務情報の重要性を増大させ、ファシリティマネジメントが果たす役割はますます大きくなっています。デジタルトランスフォーメーション(DX)の推進は、データ活用による経営判断の高度化を促し、ファシリティマネジメントにおいてもデータドリブンなアプローチが不可欠となっています。さらに、自然災害のリスク増大はBCPの重要性を再認識させ、施設運営におけるリスク管理の強化が求められています。これらの背景から、施設運営コストの最適化や、複雑化する施設管理に対応できる専門知識・技術へのニーズが高まっています。

将来のファシリティマネジメントは、これらの市場背景と技術革新を背景に、さらなる進化を遂げると予測されます。IoT、AI、ビッグデータ活用による「データドリブンFM」は、予測保全の精度を高め、個々の利用者にパーソナライズされた快適な環境提供を可能にするでしょう。環境負荷低減、再生可能エネルギーの導入、資源循環型社会への貢献といった「サステナブルFM」の重要性はさらに加速し、企業の社会的責任を果たす上で不可欠な要素となります。従業員の健康、快適性、生産性を最大化する環境づくりを目指す「ウェルビーイングFM」は、働き方改革の進展とともにその価値を高めていくでしょう。災害やパンデミックなどの不測の事態に強い施設運営を目指す「レジリエントFM」も、その重要性を増しています。施設を単なる箱ではなく、多様なサービスを提供するプラットフォームとして捉える「サービスとしてのFM(FMaaS)」という概念も広がり、より高度な価値提供が期待されます。人手不足への対応として、ロボットやAIによる自動化・省人化がさらに進展し、オフィスとリモートワークのハイブリッド環境を支える柔軟なファシリティマネジメントが求められるようになるでしょう。