家族型医療保険市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ファミリーフローター型医療保険市場レポートは、プランタイプ(総合型、入院保障のみ、重大疾病特約)、保険金額帯(2万5千米ドル未満、およびそれ以上)、流通チャネル(代理店およびブローカー、およびその他)、補償対象家族数(4人未満、4人、4人超)、最年長メンバーの年齢層(35歳未満、およびそれ以上)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

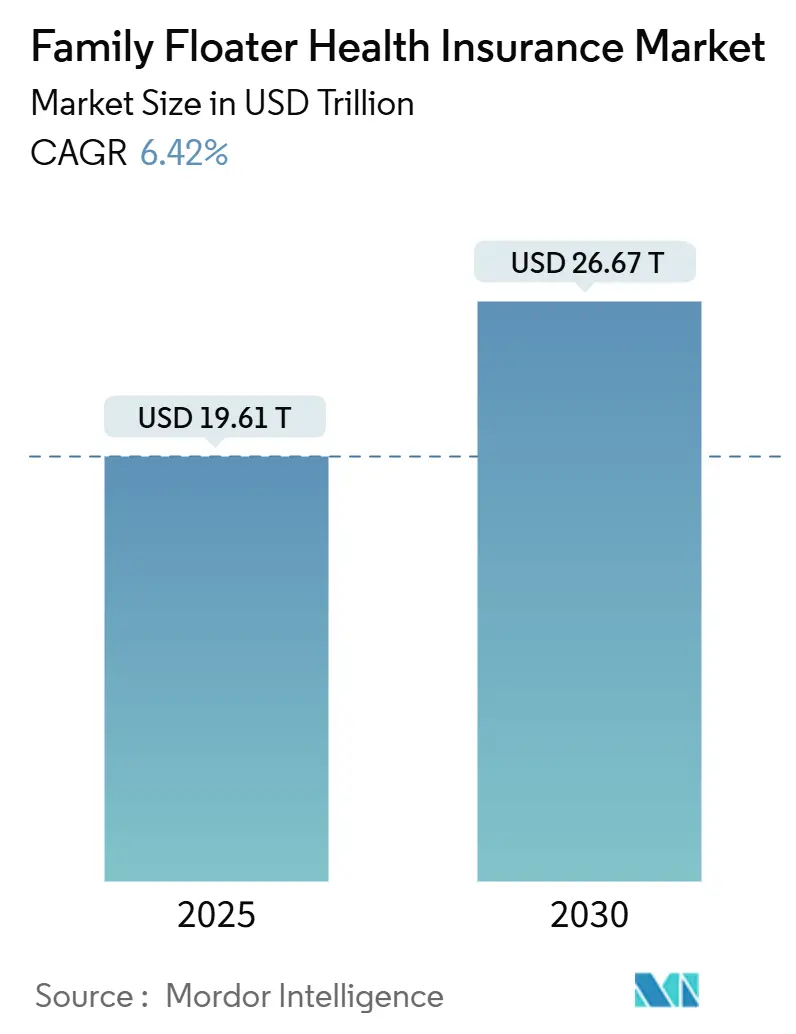

ファミリーフローター医療保険市場は、2019年から2030年を調査期間とし、堅調な成長が見込まれています。モルドール・インテリジェンスの分析によると、市場規模は2025年の19.61兆米ドルから2030年には26.67兆米ドルに達し、予測期間中の年平均成長率(CAGR)は6.42%です。北米が最大の市場であり、2024年には36.89%のシェアを占めましたが、アジア太平洋地域は8.36%のCAGRで最も急速な成長を遂げています。市場の集中度は低く、UnitedHealth Group、Allianz SE、AXA SAなどが主要なプレーヤーとして挙げられます。

市場の主要な動向とセグメント分析

包括的なプランは、幅広い保障が重視されるため、2024年に41.22%のシェアを占め、市場を支配しています。しかし、重病追加特約は10.23%のCAGRで成長しており、標準的な保障のギャップを埋める役割が期待されています。保険金額帯別では、25,000米ドル未満の契約が46.37%を占める一方で、100,000米ドルを超える高額契約は9.58%のCAGRで加速しています。流通チャネルでは、代理店およびブローカーモデルが44.6%のシェアを占め、市場を牽引しています。一方、オンラインチャネルは利便性とアクセシビリティの向上により、急速な成長を遂げています。

競争環境と主要プレーヤー

市場は競争が激しく、多くの地域および国際的なプレーヤーが存在します。主要なプレーヤーは、製品の革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。技術の進歩、特にAIとデータ分析の活用は、保険商品のパーソナライズと効率的なリスク評価を可能にし、競争優位性を確立するための重要な要素となっています。規制環境の変化も市場のダイナミクスに影響を与えており、保険会社はこれに適応しながら事業を展開しています。

本レポートは、世界のファミリーフローター型医療保険市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について述べています。

エグゼクティブサマリーでは、主要な調査結果がまとめられています。世界のファミリーフローター型医療保険市場は、2030年までに26.67兆米ドルに達すると予測されており、年平均成長率(CAGR)は6.42%で成長する見込みです。地域別では、経済成長とデジタルファーストの流通プラットフォームの拡大により、アジア太平洋地域が8.36%のCAGRで最も急速な成長を遂げると予測されています。プランタイプ別では、壊滅的な事態への備えを求める家族が増えていることから、重病追加補償が10.23%のCAGRで最も急速に拡大しています。流通チャネルでは、ダイレクト・トゥ・コンシューマー(D2C)および組み込み型プラットフォームが年率9.63%で成長し、従来の仲介業者の優位性を侵食すると見込まれています。また、気候変動関連の疾病発生時に迅速な経済的救済を提供するパラメトリック型特約への関心が高まっています。一方、高齢者を含む世帯では、年齢に応じた保険料のインフレが包括的な補償を手の届かないものにする課題があり、製品設計の見直しが求められています。

市場の状況分析では、主要な推進要因と阻害要因が特定されています。市場の推進要因としては、世界的な医療費の高騰と自己負担の増加、デジタルファーストの流通プラットフォームの拡大、医療保険料に対する税制優遇措置、大手テクノロジー企業による組み込み型保険モデルの登場が挙げられます。さらに、予防医療や遠隔診療の特典が保険にバンドルされること、気候変動関連の疾病発生に対応するパラメトリック型マイクロヘルス特約も市場を牽引しています。市場の阻害要因としては、高齢者を含む世帯における年齢に応じた保険料のインフレ、ブローカーや代理店の手数料に対する規制上限、アルゴリズムによる引受の偏り、ウェアラブルデバイス連携割引に対するデータプライバシーの反発が指摘されています。その他、バリューチェーン分析、規制環境、テクノロジーの展望、ポーターのファイブフォース分析を通じて、市場の競争構造が詳細に分析されています。

市場規模と成長予測は、様々なセグメントにわたって提供されています。プランタイプ別では、包括型(全リスク)、入院のみ、重病追加補償に分類されます。保険金額帯別では、2.5万米ドル未満、2.5万~10万米ドル、10万米ドル超の区分があります。流通チャネル別では、代理店・ブローカー、バンカシュアランス、ダイレクト・トゥ・コンシューマー(オンライン・モバイルアプリ)、組み込み型・アフィニティパートナーシップに分けられます。被保険者家族規模別では、4人以下、5~6人、7人以上(共同・拡大家族)に分類されます。最年長メンバーの年齢層別では、35歳以下、36~50歳、51~65歳、65歳超の区分があります。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたる詳細な分析が行われています。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルには、UnitedHealth Group、Allianz SE、AXA SA、Ping An Health、Bupa、Cigna Group、Elevance Health、CVS Health / Aetna、ICICI Lombard、Star Health & Allied、Bajaj Allianz、Aditya Birla Health、New India Assurance、Oriental Insurance、Discovery Health、Medibank Private、Aviva、Zurich Insurance、MAPFRE、Prudential plcなど、グローバルレベルの主要な保険会社が含まれています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われ、今後の市場成長の可能性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な医療費の高騰と自己負担の増加

- 4.2.2 デジタルファーストの流通プラットフォームの拡大

- 4.2.3 医療保険料に対する税制優遇

- 4.2.4 大手テクノロジー企業による組み込み型保険モデルの参入

- 4.2.5 予防医療と遠隔診療の特典が保険にバンドル

- 4.2.6 気候変動関連の感染症に対するパラメトリック型マイクロヘルス特約

- 4.3 市場の阻害要因

- 4.3.1 高齢者を含む世帯における年齢加重型保険料のインフレ

- 4.3.2 ブローカー/代理店手数料に対する規制上限

- 4.3.3 アルゴリズムによる引受の偏りが厳格な監視を誘発

- 4.3.4 ウェアラブル連携割引に対するデータプライバシーの反発

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 プランタイプ別

- 5.1.1 包括型(オールリスク)

- 5.1.2 入院のみ

- 5.1.3 重病特約

- 5.2 保険金額帯別

- 5.2.1 2万5千米ドル未満

- 5.2.2 2万5千米ドル~10万米ドル

- 5.2.3 10万米ドル超

- 5.3 流通チャネル別

- 5.3.1 代理店 & ブローカー

- 5.3.2 バンカシュアランス

- 5.3.3 消費者直販(オンライン & モバイルアプリ)

- 5.3.4 組み込み型 / アフィニティパートナーシップ

- 5.4 補償対象家族規模別

- 5.4.1 4人以下

- 5.4.2 5~6人

- 5.4.3 7人以上(共同 / 拡張)

- 5.5 最年長メンバー年齢層別

- 5.5.1 35歳以下

- 5.5.2 36~50歳

- 5.5.3 51~65歳

- 5.5.4 65歳超

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 UnitedHealth Group

- 6.3.2 Allianz SE

- 6.3.3 AXA SA

- 6.3.4 Ping An Health

- 6.3.5 Bupa

- 6.3.6 Cigna Group

- 6.3.7 Elevance Health (Anthem)

- 6.3.8 CVS Health / Aetna

- 6.3.9 ICICI Lombard

- 6.3.10 Star Health & Allied

- 6.3.11 Bajaj Allianz

- 6.3.12 Aditya Birla Health

- 6.3.13 New India Assurance

- 6.3.14 Oriental Insurance

- 6.3.15 Discovery Health

- 6.3.16 Medibank Private

- 6.3.17 Aviva

- 6.3.18 Zurich Insurance

- 6.3.19 MAPFRE

- 6.3.20 Prudential plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家族型医療保険とは、ご家族全員を一つの契約でまとめて保障する医療保険の一種でございます。個別の医療保険を家族それぞれが契約するのではなく、主契約者を中心に配偶者やお子様など、ご家族をまとめて被保険者とすることで、保険料の割引や契約管理の簡素化といったメリットを享受できる点が大きな特徴です。病気や怪我による入院、手術、通院など、医療費が発生した際に給付金が支払われる基本的な保障内容は個人型医療保険と共通していますが、家族単位でのリスクヘッジを目的として設計されております。これにより、ご家族の誰かが予期せぬ医療費に直面した場合でも、家計への経済的負担を軽減し、安心して治療に専念できる環境を整えることが可能となります。

家族型医療保険にはいくつかの種類がございます。一つは、主契約者が家族全員の保険料を支払い、家族全員が保障対象となる「主契約者型」です。これは最も一般的な形態と言えるでしょう。次に、夫婦を主な対象とし、お子様は特約として追加するか、別途個人型保険に加入する「夫婦型」もございます。また、個人型医療保険に「子供特約」を付加することで、お子様の医療費をカバーするタイプも存在します。保障内容においても多様性が見られ、入院給付金を中心としたもの、手術給付金を重視したもの、先進医療特約を付帯できるもの、さらにはがんや脳卒中、心筋梗塞といった特定疾病に手厚い保障を提供するものなど、ご家族のニーズや健康状態に合わせて選択肢が広がっております。保険料の支払い方法も月払い、年払い、一時払いがあり、保障期間についても一定期間で更新する「更新型」と、一生涯保障が続く「終身型」がございます。

家族型医療保険の主な利用用途とメリットは多岐にわたります。まず、最大のメリットとして挙げられるのは、保険料の割引です。個人型医療保険を家族の人数分契約するよりも、家族型としてまとめて加入する方が、保険料が割安になるケースが多く見られます。これにより、家計の負担を抑えつつ、手厚い保障を確保できます。次に、契約管理の簡素化も大きな利点です。複数の保険証券を管理する手間がなく、一つの契約でご家族全員の保障状況を把握できるため、手続きや問い合わせが容易になります。また、ご家族の誰かが保障の対象外となる「保障の抜け漏れ」を防ぎ、常に全員が安心して生活できる環境を整えることができます。万一、ご家族の誰かが病気や怪我で入院や手術が必要になった際、高額な医療費が発生しても、給付金によって経済的な不安が軽減され、精神的な安心感を得られることも重要なメリットです。さらに、結婚や出産などで家族構成が変化した際にも、比較的容易に保障内容を見直したり、新たな家族を追加したりできる柔軟性も持ち合わせております。

関連技術の進化も、家族型医療保険の利便性向上に貢献しております。近年では、インターネットを通じたオンライン契約や、契約内容の確認、変更手続きが可能な管理システムが普及し、時間や場所を選ばずに手続きが行えるようになりました。また、AI(人工知能)やビッグデータは、保険料の算出におけるリスク評価の高度化や、給付金請求の迅速化・自動化、さらにはチャットボットによる顧客サポートなど、多岐にわたる分野で活用が進んでおります。健康増進サービスとの連携も注目されており、ウェアラブルデバイスから得られる健康データに基づいて保険料が割引されたり、オンライン健康相談や特定保健指導プログラムが提供されたりするなど、予防医療へのインセンティブ付与が進んでおります。将来的には、ブロックチェーン技術を活用した契約情報の透明性やセキュリティの向上、不正防止なども期待されており、より安全で効率的な保険サービスの提供が目指されております。

市場背景としては、日本の社会構造の変化が家族型医療保険の需要を後押ししております。少子高齢化の進展により、高齢者の医療費が増加し、現役世代の負担が増す中で、公的医療保険だけではカバーしきれない医療費への不安が高まっております。また、核家族化や共働き世帯の増加といった家族形態の多様化も、それぞれのライフスタイルに合わせた柔軟な保障ニーズを生み出しております。国民の健康意識の高まりも重要な要素であり、病気になってからの治療だけでなく、予防医療や健康寿命の延伸への関心が高まる中で、健康増進型の保険商品への注目が集まっております。保険会社側も、こうした消費者の多様なニーズに応えるべく、カスタマイズ可能な商品や、特定の疾病に特化した商品など、家族型医療保険のラインナップを拡充しております。金融リテラシーの向上も相まって、消費者が複数の保険商品を比較検討し、自身に最適な選択を行う傾向が強まっております。

将来展望として、家族型医療保険はさらなるパーソナライズ化が進むと予想されます。ご家族の構成、健康状態、ライフスタイルといった個別の情報に基づき、きめ細やかな保障内容が提供されるようになるでしょう。また、病気になってから給付金を支払う従来の形から、病気になる前の予防や健康増進をサポートする「予防・健康増進型保険」が主流となる可能性が高いです。AI、IoT、ビッグデータといったテクノロジーは、保険商品の設計からサービス提供、顧客体験の向上に至るまで、より不可欠な要素となるでしょう。医療機関、フィットネスジム、IT企業など、異業種との連携も加速し、保険の枠を超えた新たな価値提供が期待されます。グローバルな視点で見れば、海外の先進的な保険モデルやサービスが日本市場にも導入され、商品開発に影響を与えることも考えられます。デジタルネイティブ世代の台頭に伴い、スマートフォンアプリを通じた契約・管理、デジタルヘルスケアサービスとのシームレスな連携も一層進むでしょう。最終的には、公的医療保険制度ではカバーしきれない部分を民間の家族型医療保険が補完する役割がより一層重要となり、社会保障制度と連携しながら、国民の健康と安心を支える基盤としての役割を強化していくことが期待されます。