家畜ヘルスケア市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

畜産動物医療市場レポートは、製品(ワクチン、駆虫薬、抗感染症薬など)、畜種(牛、豚など)、投与経路(経口、非経口など)、流通チャネル(動物病院、動物診療所など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

家畜ヘルスケア市場の概要

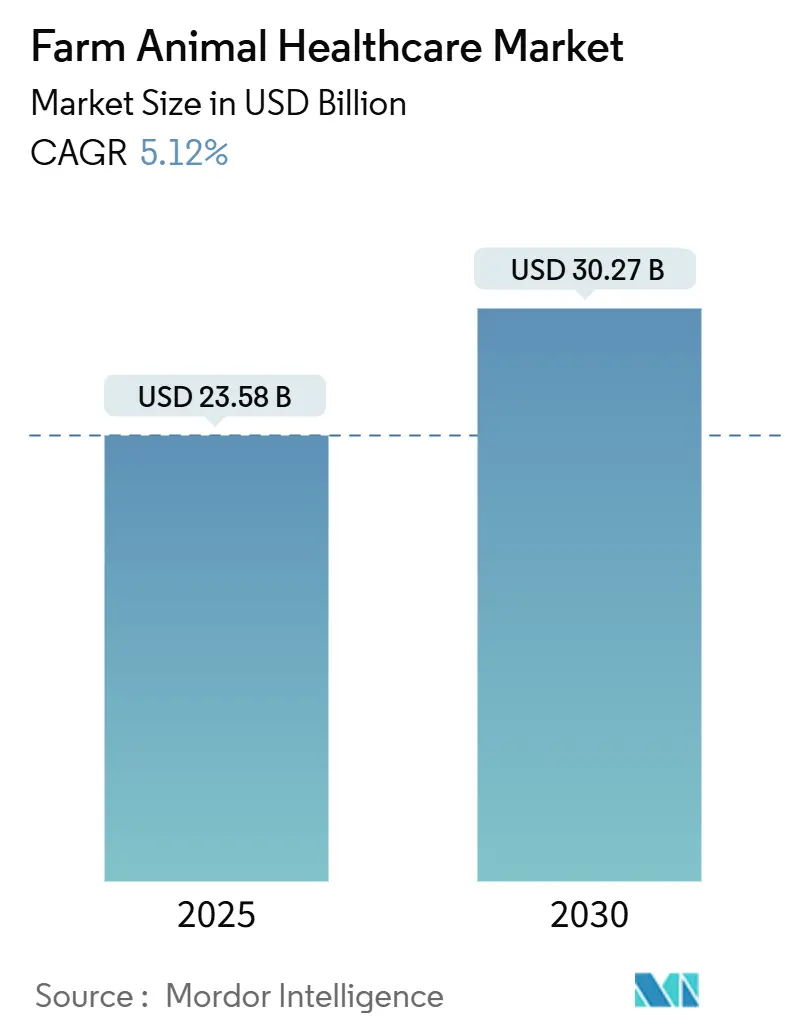

家畜ヘルスケア市場は、2025年には235.8億米ドル、2030年には302.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.12%です。この成長は、予防的生物製剤への移行、AIを活用した疾病監視プラットフォームの普及、およびルーチン的な抗生物質治療を制限しワクチン接種プログラムを優先する厳格な動物福祉規制によって推進されています。

市場の推進要因と動向

市場の拡大を後押しする主な要因としては、精密畜産ツールの急速な導入、新興経済国におけるタンパク質需要の増加、そして人獣共通感染症の発生に対する協調的な規制努力が挙げられます。競争環境は、メーカーが診断と治療を統合し、高まるコンプライアンス基準を満たす地域特有のワクチンを供給する能力にかかっています。

具体的な推進要因は以下の通りです。

1. 農場診断を加速する先進技術(CAGRへの影響:+1.2%): ポータブルPCRユニットやスマートフォンバイオセンサーにより、農場での病原体検出が数分で可能になり、アウトブレイク対応時間が大幅に短縮されています。これにより、タイムリーな治療が促進され、損失が抑制され、群管理ソフトウェアとシームレスに統合されるコネクテッドデバイスの需要が高まっています。北米と西ヨーロッパで導入が最も顕著です。

2. 政府および動物福祉によるワクチン接種義務化(CAGRへの影響:+0.9%): 欧州連合のアフリカ豚熱プログラムや米国農務省の国家家禽改良計画など、厳格な予防接種スケジュールが義務付けられており、安定したワクチン需要を生み出しています。これにより、コールドチェーンインフラや自動大量ワクチン接種装置への投資が促進され、新興経済国も輸出認証確保のために同様の政策を導入しています。

3. 新興人獣共通感染症の脅威の増大(CAGRへの影響:+0.8%): 気候変動と生息地の侵食により、新しい感染症の75%が動物由来であり、年間200億米ドル以上のコストがかかっています。高病原性鳥インフルエンザ(HPAI)の波が示すように、政府は迅速対応ワクチン備蓄を保証し、広域スペクトル生物製剤を推進しています。

4. 予防的生物製剤と統合された健康計画への移行(CAGRへの影響:+1.1%): 米国農務省の獣医飼料指令規則による抗生物質使用抑制は、ワクチン、プロバイオティクス、バイオセキュリティバンドルへの投資を加速させました。生産者は現在、予防接種、栄養計画、環境監査を組み合わせた複数年間のサービス契約を購入しており、メーカー、獣医、農家の間の長期的な関係を促進しています。

5. AIを活用したリアルタイム疾病監視プラットフォーム(CAGRへの影響:+0.7%): AIを活用したプラットフォームは、疾病の早期発見と迅速な対応を可能にし、市場成長に貢献しています。

6. 新興市場における自家製ワクチンCDMO投資(CAGRへの影響:+0.5%): アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、地域固有の病原体に対応する自家製ワクチンの開発・製造受託(CDMO)への投資が増加しています。

市場の抑制要因

一方で、以下の要因が市場の成長を抑制しています。

1. 偽造および粗悪医薬品(CAGRへの影響:-0.6%): 粗悪品は世界の獣医用品供給の10~15%を占め、農家の信頼を損ない、抗菌薬耐性を助長しています。正規の企業は、シリアル化、ブロックチェーン追跡、教育キャンペーンに投資する必要があり、運営コストが増加しています。

2. 獣医サービスおよび検査費用の高騰(CAGRへの影響:-0.4%): 平均的な獣医費用は2020年から2024年にかけて年間8.3%上昇し、小規模経営の利益を圧迫しています。高コストは在宅検査キットや遠隔診療の需要を刺激しますが、一部の生産者に推奨される介入を断念させています。

3. 米国FDA GFI-263後の地方獣医の深刻な不足(CAGRへの影響:-0.3%): 北米では地方の獣医不足が深刻化しており、サービス提供範囲を脅かし、市場の成長を抑制する可能性があります。

4. 低・中所得国における規制調和の断片化(CAGRへの影響:-0.2%): アジア太平洋、アフリカ、ラテンアメリカ地域では、規制の調和が断片化しており、市場参入と商業化戦略を複雑にしています。

セグメント分析

* 製品別: 2024年には抗感染症薬が市場シェアの37.54%を占めましたが、ワクチンは2030年までに7.54%のCAGRで最も速い成長を遂げると予測されています。mRNAプラットフォーム、新規アジュバント、自動投与システムがワクチンの成長を牽引しています。自家製ワクチンも急速に拡大し、地域固有の病原体に対応しています。

* 動物タイプ別: 2024年には家禽が収益の38.65%を占めましたが、牛セグメントは2030年までに6.78%のCAGRで最も速い成長を示すと見込まれています。これは、乳業の統合と、乳房炎や呼吸器系の急な悪化を早期に特定する精密農業ツールの導入によるものです。水産養殖のクロスオーバー技術も注目を集めています。

* 投与経路別: 2024年には非経口製品が収益の42.45%を占めましたが、局所製剤は2030年までに7.43%のCAGRで増加しています。注ぎ込み型やマイクロニードルパッチが注射部位の病変を引き起こすことなく、持続性寄生虫駆除剤を投与できるため、労働力不足や動物福祉の観点から需要が高まっています。

* 流通チャネル別: 獣医病院は依然として優位を占めていますが、農場への直接eコマースが急速に増加しています。メーカーがオンサイトトレーニングを含むサービス契約と製品をパッケージ化するため、農場での直接販売がすべてのチャネルを上回っています。デジタルインフラや現場チームの有無が競争上の重要な要素となっています。

地域分析

* 北米: 2024年に43.11%の収益を占め、最大の市場です。強力なR&Dエコシステム、獣医サービスに対する確立された償還制度、AIベースの監視の早期導入から恩恵を受けています。しかし、地方の獣医不足が課題です。

* アジア太平洋: 2030年までに6.53%のCAGRで最も速い成長を牽引しています。中国の大規模農場の近代化やインドの酪農協同組合の拡大が背景にあります。規制改革が進む一方で、多様な言語と不均一なバイオセキュリティ規則が商業化戦略を複雑にしています。

* ヨーロッパ: 厳格な動物福祉法と包括的なワクチン接種義務の下で、緩やかな成長を維持しています。生産者は、輸出市場の残留物許容基準を満たすために、プレミアム生物製剤と診断薬に投資しています。

* 南米、中東、アフリカ: 高い潜在力を持つ初期段階の市場です。ブラジルとアルゼンチンは風土病株を対象とした自家製ワクチン生産能力を展開しており、湾岸諸国は食料安全保障プログラムに投資しています。規制能力の制約と偽造品の浸透が課題ですが、貿易圏の下での段階的な調和が市場拡大の道筋を提供しています。

競争環境

家畜ヘルスケア市場は中程度の集中度を示しており、Zoetis、Merck Animal Health、Boehringer Ingelheimなどのグローバル大手企業が、規模、垂直統合、幅広いポートフォリオを活用して競争優位性を維持しています。これらの企業は、ニッチな技術企業を買収し、新しい投与プラットフォームの市場投入までの時間を短縮しています。Ceva Santé AnimaleやHuvepharmaなどの地域リーダーは、地域固有の病原体に合わせて製品を調整する自家製ワクチン製造拠点を強化することで、顧客ロイヤルティを高めています。

デジタル変革が新たな競争の舞台となっており、企業はIoTセンサー、機械学習分析、ブロックチェーン追跡をエンドツーエンドのヘルスソリューションに統合しています。ワクチン開発者と診断イノベーター間の戦略的協力は、複数年契約で顧客を囲い込み、農場のスイッチングコストを高めるバンドル製品を生み出しています。精密畜産分野では、ハードウェア、ソフトウェア、生物製剤が融合する中で競争が激化しています。規制遵守の専門知識は依然として決定的な参入障壁ですが、低コストのAIプラットフォームや合成生物学ワクチンの開発は、これらの障壁を徐々に低下させ、新たなプレーヤーの参入を促しています。これにより、市場はより細分化され、特定のニッチ市場に特化したソリューションを提供するスタートアップ企業が台頭しています。これらの新興企業は、データ駆動型のアプローチと迅速な製品開発サイクルを活用し、既存の大手企業に新たな挑戦を突きつけています。特に、予防医療と個別化医療へのシフトは、動物の健康管理における新たな価値提案を生み出し、市場全体のダイナミクスを変化させています。投資家は、持続可能性と動物福祉に焦点を当てた技術革新に注目しており、環境に配慮した製品や倫理的な生産方法を支持する消費者の需要に応える企業が優位に立つと見られています。

このレポートは、家畜のヘルスケア市場に関する詳細な分析を提供しています。

1. レポートの目的と範囲

本レポートは、農業目的で飼育される家畜(牛、鶏、豚、ガチョウ、馬など)の疾病予防と治療に焦点を当てた家畜ヘルスケア市場を対象としています。家畜の健康データを効果的に監視・追跡するための革新的な手法が市場の成長に寄与しているとされています。

2. 市場規模と成長予測

家畜ヘルスケア市場は、2030年までに302.7億米ドルに達すると予測されています。

3. 市場の主要な推進要因

市場の成長を加速させる主な要因として、以下の点が挙げられます。

* 先進技術の活用: 農場での診断技術の進歩。

* 政府および動物福祉によるワクチン接種義務化: 予防接種の推進。

* 新興人獣共通感染症の脅威の増大: 疾病対策の必要性。

* 予防的生物製剤と統合的健康計画への移行: 治療から予防へのシフト。

* AIを活用したリアルタイム疾病監視プラットフォーム: 未開拓ながらも潜在的な影響力を持つ技術。

* 新興市場における自家製ワクチンCDMOへの投資: 未開拓ながらも潜在的な影響力を持つ動き。

4. 市場の主要な阻害要因

市場の成長を妨げる要因としては、以下の点が指摘されています。

* 偽造品および粗悪な医薬品の流通: 治療効果の低下と薬剤耐性の促進。供給の最大15%を占めるとされています。

* 獣医サービスおよび検査費用の高騰: サービス利用の障壁。

* 米国FDA GFI-263後の農村部における獣医師の深刻な不足: 特に北米の農村部でのサービス提供を制限。

* 低中所得国(LMICs)における規制調和の断片化: 新製品投入の遅延。

5. 市場のセグメンテーションと主要トレンド

市場は、製品(ワクチン、殺虫剤、抗感染症薬、薬用飼料添加物など)、動物の種類(牛、豚、家禽、羊・山羊など)、投与経路(経口、非経口、局所など)、流通チャネル(動物病院、動物診療所、薬局、Eコマース、農場直販など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

特に、ワクチンは予防的ケアへの転換が進む中で、年平均成長率(CAGR)7.54%で最も急速に成長している製品カテゴリーです。

地域別では、家畜部門の近代化とタンパク質消費量の増加により、アジア太平洋地域が年平均成長率6.53%で最も速い成長を示しています。

6. 競争環境と主要企業

レポートでは、市場の集中度、市場シェア分析、およびBayer Animal Health、Boehringer Ingelheim Animal Health、Elanco、Merck Animal Health、Virbacなど主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

7. 市場機会と将来展望

未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

8. レポートの構成

本レポートは、研究方法論、エグゼクティブサマリー、市場概観、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった包括的なセクションで構成されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 農場診断を加速する先進技術

- 4.2.2 政府および動物福祉のワクチン接種義務化

- 4.2.3 新興人獣共通感染症の脅威の増大

- 4.2.4 予防的生物製剤と統合的健康計画への移行

- 4.2.5 AIを活用したリアルタイム疾病監視プラットフォーム(潜在的)

- 4.2.6 新興市場における自家製ワクチンCDMO投資(潜在的)

- 4.3 市場の阻害要因

- 4.3.1 偽造品および粗悪な医薬品

- 4.3.2 獣医サービスと検査費用の高騰

- 4.3.3 米国FDA GFI-263後の深刻な地方獣医師不足(潜在的)

- 4.3.4 低中所得国における規制調和の断片化による発売の遅延(潜在的)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 ワクチン

- 5.1.2 寄生虫駆除剤

- 5.1.3 抗感染症薬

- 5.1.4 薬用飼料添加物

- 5.1.5 その他の製品

- 5.2 動物の種類別

- 5.2.1 牛

- 5.2.2 豚

- 5.2.3 家禽

- 5.2.4 羊および山羊

- 5.2.5 その他の動物の種類

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 局所

- 5.3.4 その他の投与経路

- 5.4 流通チャネル別

- 5.4.1 動物病院

- 5.4.2 動物診療所

- 5.4.3 薬局およびドラッグストア

- 5.4.4 Eコマース

- 5.4.5 農場直接

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.5.3.1 GCC

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 バイエル アニマルヘルス

- 6.3.2 ビメダ

- 6.3.3 ベーリンガーインゲルハイム アニマルヘルス

- 6.3.4 セバ サンティアニマル

- 6.3.5 デクラ ファーマシューティカルズ

- 6.3.6 エランコ

- 6.3.7 ヘスター バイオサイエンス

- 6.3.8 フベファーマ

- 6.3.9 インディアン イムノロジカルズ

- 6.3.10 インタス ファーマシューティカルズ

- 6.3.11 メルク アニマルヘルス

- 6.3.12 ノーブルック

- 6.3.13 オウロ フィーノ サウージ アニマル

- 6.3.14 フィブロ アニマルヘルス

- 6.3.15 ベトキノール

- 6.3.16 ビルバック

- 6.3.17 ビルバック 南アフリカ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家畜ヘルスケアとは、家畜の健康を維持し、疾病を予防・早期発見・治療することで、その生産性を向上させ、ひいては食の安全保障、動物福祉、そして持続可能な畜産を実現するための総合的な取り組みを指します。単に病気の治療に留まらず、飼育環境の最適化、適切な栄養管理、衛生管理の徹底、ストレス軽減など、多岐にわたる要素を含んだ広範な概念でございます。これは、家畜の生命と健康を守るだけでなく、畜産物の安定供給と品質向上、さらには公衆衛生の保護にも深く貢献する極めて重要な分野でございます。

家畜ヘルスケアには、主に以下の種類がございます。第一に「疾病予防」で、これはワクチン接種による免疫力向上、外部からの病原体侵入を防ぐバイオセキュリティ対策、飼育施設の清掃・消毒といった衛生管理、適切な飼料とサプリメントによる栄養管理、そして過密飼育を避けるなどのストレス管理が含まれます。第二に「疾病診断・治療」で、臨床検査(血液検査、糞便検査、画像診断など)や病理検査による正確な診断に基づき、抗生物質、抗炎症剤、駆虫薬などの薬剤投与や外科手術が行われます。第三に「生産性向上」の側面では、人工授精や発情同期化といった繁殖管理、適切な飼料と環境による成長促進、そして個体ごとのデータを活用した精密な管理が挙げられます。さらに、家畜が快適に過ごせる環境を提供し、苦痛を軽減する「動物福祉」の向上も、現代の家畜ヘルスケアにおいて不可欠な要素となっております。

これらの家畜ヘルスケアは、様々な用途で活用されております。最も重要なのは、食肉、乳製品、卵といった畜産物の安全性を確保することです。薬剤耐性菌問題への対応や、動物用医薬品の適正使用と残留管理は、消費者の健康を守る上で欠かせません。また、家畜の疾病による損失を最小限に抑え、生産効率を高めることで、畜産農家の経営安定化に大きく貢献します。さらに、人獣共通感染症(ズーノーシス)の予防と管理は、公衆衛生を保護する上で極めて重要であり、新型コロナウイルス感染症の経験からもその重要性が再認識されております。加えて、環境負荷の低減や資源の有効活用を通じて、持続可能な畜産を実現するための基盤ともなっております。

家畜ヘルスケアを支える関連技術は、近年目覚ましい発展を遂げております。IoT(モノのインターネット)やAI(人工知能)の活用は顕著で、センサーを用いて家畜の体温、活動量、摂食量、行動パターンなどをリアルタイムで監視し、AIが疾病の早期発見や行動異常の検知を行います。自動給餌・給水システムや、温度・湿度・換気を自動制御する環境制御システムも普及しつつあります。バイオテクノロジー分野では、次世代ワクチンの開発や、遺伝子編集技術による疾病耐性向上、生産性向上を目指した研究が進められており、迅速診断を可能にする診断薬・キットの開発も活発です。また、ビッグデータ解析による疾病予測モデルの構築や飼育管理の最適化といったデータサイエンスの応用も進んでおります。さらに、自動清掃ロボットや自動巡回監視ロボット、搾乳ロボットなどのロボット技術も、省力化と効率化に貢献しております。

家畜ヘルスケア市場の背景には、いくつかの重要な要因がございます。世界的な人口増加に伴う食肉需要の増大は、畜産物の安定供給を不可欠なものとしており、そのためには家畜の健康維持が前提となります。また、動物福祉に対する消費者の意識向上や、それに伴う法規制の強化も、より人道的な飼育環境とヘルスケアの提供を求める動きを加速させております。世界的な課題となっている薬剤耐性菌(AMR)問題は、抗生物質の適正使用と代替治療法の開発を急務としており、ヘルスケアのあり方に大きな影響を与えています。人獣共通感染症のリスク増大も、家畜の健康管理と監視体制の強化を促す要因です。加えて、畜産分野における労働力不足と高齢化は、省力化や自動化技術の導入を加速させ、ヘルスケア技術の進化を後押ししております。環境負荷低減への要請も高まっており、持続可能な畜産を実現するためのヘルスケア技術への期待が高まっております。

将来の家畜ヘルスケアは、さらなる進化が期待されております。個体レベルでの詳細なデータに基づいた管理を行う「プレシジョン畜産(Precision Livestock Farming: PLF)」が主流となり、家畜一頭一頭に合わせた最適なヘルスケアが提供されるようになるでしょう。疾病が発生する前の介入やリスク予測の高度化といった「予防医療」のさらなる強化が進み、抗生物質に頼らないプロバイオティクス、プレバイオティクス、ファージ療法などの「代替治療法」の開発も加速すると考えられます。ゲノム編集技術の応用により、疾病耐性や生産効率の高い家畜が開発される可能性もございます。また、農場から食卓までの一貫した管理体制を構築するため、サプライチェーン全体でのヘルスケア連携が強化されるでしょう。糞尿処理やメタンガス排出削減など、環境負荷低減技術との融合も進み、環境と調和した持続可能な畜産が実現されていくと予想されます。AIによる診断・治療支援は、獣医師の負担を軽減し、診断精度を向上させることで、より質の高い家畜ヘルスケアの提供に貢献していくことでしょう。