農業機械レンタル市場:規模・シェア分析、成長動向と予測(2025年~2030年)

農業機械レンタル市場は、機器タイプ(トラクターなど)、出力(30 HP未満など)、駆動タイプ(二輪駆動など)、ビジネスモデル(オフラインディーラーおよび協同組合ヤードなど)、エンドユーザーの農場規模(小規模(5ヘクタール未満)など)、レンタル期間(短期(3ヶ月未満)など)、および地域によって区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業機械レンタル市場の概要

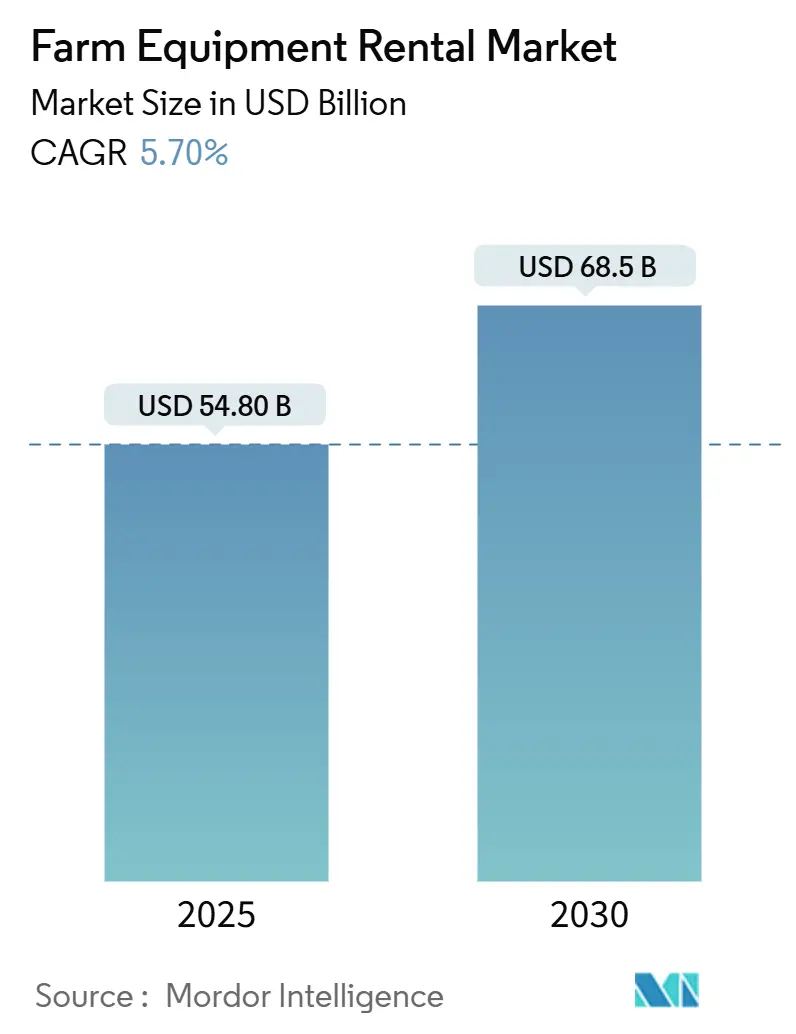

農業機械レンタル市場は、2025年には548億米ドルと推定され、2030年までに685億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.70%です。この着実な拡大は、トラクターに対する一貫した需要、デジタルレンタルプラットフォームの急速な成長、および政府による機械化プログラムによって支えられています。地域別に見ると、アフリカが最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場の主要な動向と洞察

市場の成長は、いくつかの主要な要因によって推進されています。

1. スマート機械のコストインフレと従量課金制の推進: GPS対応トラクターやセンサー搭載ハーベスターの取得価格上昇は、アジア太平洋地域の小規模農家にとっての購入障壁を広げています。インドの農業機械化サブミッションは、2014年から2024年の間に8億7,200万米ドルの補助金を提供し、74,144のカスタムレンタルセンター(CHC)の設立を促進しました。これらのハブは、IoTフリート監視とスマートフォン予約を組み合わせることで、農家が高価な精密農業機器を所有せずに利用できるようにしています。

2. 季節労働者不足と自律型トラクターレンタルの促進: OECD諸国における労働力不足は、利用可能な農業労働力を約5分の1削減し、農家を柔軟な契約で利用できる自律型トラクターへと向かわせています。ロボット工学、LiDAR、経路計画ソフトウェアを搭載したレンタルフリートは、ピーク時の反復的な耕作や散布作業をカバーし、稼働率を向上させ、賃金インフレを緩和しています。

3. 西ヨーロッパにおけるアプリベースのフリートマーケットプレイスの急速な拡大: 農業機械レンタルに特化したデジタルプラットフォームは、リアルタイムアルゴリズム、透明な価格設定、即時決済を通じて機器所有者と利用者をマッチングさせています。これにより、検索や交渉の時間が短縮され、機器の稼働時間が増加し、農家は遠方のディーラーヤードに行かずに柔軟にアクセスできるようになっています。テレマティクスデータは、プロバイダーが位置、エンジン稼働時間、燃料消費量を監視し、検証済みの使用量に基づいて取引を決済することを可能にし、信頼性と利用をさらに高めています。

4. ESG関連金融による電動レンタルフリートの推進: 銀行や公的機関は、明確な環境目標と低金利融資を結びつけており、レンタル企業は電動またはハイブリッドトラクター、低排出ガス農具を導入するよう促されています。カリフォルニア州のFARMERプログラムや欧州のグリーンディールは、クリーンな農業機器への投資を支援し、レンタルフリートがバッテリー式モデルのプレミアム価格を吸収しやすくしています。

一方で、市場の成長を抑制する要因も存在します。

1. サハラ以南の小規模農家におけるレンタル経済学の認識不足: 多くのアフリカ諸国では機械化率が6%未満にとどまっており、情報格差とリスク回避が利用を妨げています。持続的なアウトリーチとマイクロトレーニングが、このギャップを埋めるために不可欠です。

2. アジア太平洋の細分化された市場における高額なラストマイル物流コスト: 小規模で連続性のない区画間でコンバインや高馬力トラクターを移動させることで、配送費用が最大20%増加する場合があります。劣悪な農村道路や季節的なモンスーンがフリート稼働率をさらに低下させています。

セグメント分析

* 機器タイプ別: トラクターは2024年に38.10%の市場シェアを占め、耕作、運搬、PTO(動力取り出し)用途での安定した需要に支えられ、収益の大部分を占めました。ハーベスターは、高価格のため多くの農家にとって短期間のレンタルが唯一の選択肢であり、2030年までに7.40%のCAGRで最も速い成長が見込まれています。精密収量マッピングや自動操舵制御が時間当たりの価値を高め、成果ベースの価格設定を促進しています。自律機能はロークロップトラクターからハーベスターへと移行しており、機器の接続性が深まるにつれて、収量マップや機械健全性テレメトリーなどのデータ収益化が二次的な収益源として浮上しています。

* 出力別: 71-130 HPのトラクターは、小規模区画作業における燃料効率と能力の最適な組み合わせにより、2024年の市場規模の27.40%を占めました。250 HP超の大型ユニットは、農場統合と労働時間規制により、より大型でスマートな機械が好まれるため、8.50%のCAGRで他のすべての区分を上回る成長が予測されています。レンタル企業はフリートの多様化、稼働率リスクのヘッジ、燃料費とテレマティクス検証済み負荷率に連動した動的価格設定を推進しています。

* 駆動タイプ別: 四輪駆動(4WD)機は、湿地や起伏のある畑での牽引力が高く評価され、2024年の収益の60.30%を占めました。二輪駆動(2WD)機器は、アジア太平洋やアフリカの小規模農家が手頃な価格を優先するため、2030年までに7.80%のCAGRで最も速い成長が見込まれています。4WDモデルは自動デフロック、地形適応型トルク配分、遠隔診断を統合し、稼働時間を向上させています。

* ビジネスモデル別: 実店舗型ディーラーと協同組合は、物理的なヤード、スペアパーツ在庫、長年の関係を活用し、2024年の市場規模の89.50%を占めました。しかし、アプリベースのマーケットプレイスは、透明な価格設定、AI駆動のフリート割り当て、摩擦のないデジタル契約を通じてシェアを拡大し、15.20%のCAGRで成長しています。競争優位性は、アルゴリズムの精度、ネットワーク密度、燃料供給、農業アドバイザリー、作物保険などの付帯サービスの充実度に依存しています。

* エンドユーザー農場規模別: 5ヘクタール未満の小規模農場は、レンタルが主要な機械化手段であるため、2024年の収益の52.50%を占めました。一方、20ヘクタール超の大規模農場は、所有フリートを補完し、労働力不足を埋め、新しい電動・自律型モデルを試すためにレンタルを戦略的に利用するため、2030年までに6.50%のCAGRで最も速い成長を記録するでしょう。

* レンタル期間別: 3~9ヶ月の季節契約は、穀物、油糧種子、豆類の作物カレンダーに合致し、2024年の総収益の50.80%を占めました。年間または複数年契約は、金利上昇により所有の魅力が低下し、サービス込みの契約がリースのような確実性を提供するにつれて、6.15%のCAGRで成長しています。長期契約の増加は、プロバイダーを予測メンテナンス体制へと推進しています。

地域分析

* アジア太平洋: 2024年の農業機械レンタル市場収益の44.25%を占め、小規模農家向けの補助金制度に支えられています。インドのカスタムレンタルセンターや中国の補助金連動型土地入札規則が、農家の負債を増やさずに機械化を拡大しています。

* 北米: 成熟しつつも進化する市場です。コーンベルトの収穫ピーク時には、250 HP超のトラクターやコンバインに対する集中的な短期需要が発生します。修理権法や気候関連のインセンティブが、フリート更新を促進しています。

* ヨーロッパ: 顕著な多様性を示します。西ヨーロッパの農家は、高地価と厳格な排出量制限に対応するため、アプリベースのレンタルを採用しています。ESG関連金融は、電動トラクターなどを統合するフリートの借入コストを削減し、欧州グリーンディールの持続可能性目標は、レンタルを魅力的なコンプライアンス経路としています。

競争環境

農業機械レンタル市場は中程度に断片化されています。Deere & Company、CNH Industrial、AGCO CorporationなどのグローバルOEM系ディーラーは、製造能力、自社金融、部品ネットワークを活用して地域的な優位性を維持しています。一方、米国のTitan MachineryやインドのMahindraのTrringoのような地域専門業者は、現地の知見を活用し、オーダーメイドの物流と農業支援を提供しています。

AI配車、IoT診断、動的価格設定を統合したテクノロジー系ディスラプターは、フリート稼働率を二桁向上させ、既存企業にデジタル化や提携を促しています。競争優位性は、稼働時間保証、ヘクタールあたりのコスト削減、データ収益の3つの要素に集約されています。機器アクセスに農業分析や炭素排出量報告を組み合わせるプロバイダーは、複数シーズンの契約を確保し、包括的な「サービスとしての農業」のパートナーとしての地位を確立できるでしょう。

主要プレーヤー:

* Deere & Company

* CNH Industrial N.V

* AGCO Corporation

* Kubota Corporation

* Titan Machinery Inc.

最近の業界動向

* 2025年5月: チェンナイを拠点とするJFarm Servicesが、アプリまたは電話を通じてトラクターや機器をレンタルできるプラットフォームを提供開始し、インド16州で機械化へのアクセスを強化しました。

* 2025年4月: CASEが、レンタル事業向けに新しいコンパクトローダーとアップグレードされた機械を発表しました。これらは直感的な操作、容易なメンテナンス、多用途性を提供し、稼働率、顧客満足度、フリート収益性の向上を目指しています。

本レポートは、農業機械レンタル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、主要な市場動向、競争環境、そして将来の展望について詳述されています。

1. 調査の前提と市場の定義

本調査では、農家、協同組合、または農業サービス事業者が、トラクター、コンバイン、シーダー、スプレーヤー、ベーラー、耕うん・土壌栽培機器、その他の作業機といった新品の農業機械をレンタルする際に発生する総収益を「農業機械レンタル市場」と定義しています。レンタル期間は数時間から作物サイクル全体に及び、支払いは時間、面積、または生産量に基づく契約に従います。短期の造園用具レンタル、建設機械、および中古農業機械のリースは本調査の範囲外とされています。

2. 調査範囲とセグメンテーション

市場は以下の主要な軸で詳細にセグメント化され、市場規模と成長予測(価値(米ドル)および数量(ユニット))が提供されています。

* 機器タイプ別: トラクター、ハーベスター、ベーラー、スプレーヤー、シーダー&プランター、耕うん・土壌栽培機器、その他の作業機。

* 出力(HP)別: 30HP未満、31-70HP、71-130HP、131-250HP、250HP超。

* 駆動方式別: 二輪駆動、四輪駆動。

* ビジネスモデル別: オフラインディーラー&協同組合ヤード、オンライン/アプリベースプラットフォーム。

* エンドユーザー農場規模別: 小規模(5ha未満)、中規模(5-20ha)、大規模(20ha超)。

* レンタル期間別: 短期(3ヶ月未満)、季節的(3-9ヶ月)、年間/長期(9ヶ月超)。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、UAE、トルコ、南アフリカなど)。

3. 市場の動向

* 市場の推進要因:

* スマート機械のコストインフレがアジア太平洋地域での従量課金制(Pay-per-Use)導入を加速させています。

* OECD諸国における季節労働力不足が自律型トラクターレンタルの需要を促進しています。

* 米国コーンベルトでの収穫期ピーク需要が短期リースを強化しています。

* インドのCHC(Custom Hiring Centre)関連補助金が村レベルのレンタルハブを活性化させています。

* 西欧ではアプリベースのフリートマーケットプレイスが急速に拡大しています。

* ESG(環境・社会・ガバナンス)関連金融が電動レンタルフリートへの移行を後押ししています。

* 市場の阻害要因:

* サハラ以南の小規模農家におけるレンタル経済学への認識不足が課題となっています。

* 北米の収穫期には250HP未満のユニットが不足する傾向があります。

* 細分化されたアジア太平洋市場では、初回および最終マイルの物流コストが高いことが問題です。

* 機器の誤用がメンテナンスのダウンタイムと責任の増大につながっています。

4. 調査方法とデータ検証

本レポートの調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: アジア太平洋、北米、欧州、アフリカのレンタルヤード管理者、アプリ創業者、協同組合長、地域農業信用担当者へのインタビューを通じて、公共統計では捉えにくい利用ピーク、サービス価格、ダウンタイムパターンなどの実態を検証しています。

* デスク調査: FAOの機械化比率、USDAおよびEurostatの機械価格データ、UN Comtradeの貿易フロー、OECDの農家所得曲線といった公開データに加え、Agrievolution、インドのFICCIカスタムハイヤリングダッシュボード、補助金や降雨ショックを追跡する省庁ポータルからの洞察を統合しています。企業年次報告書、プレスリリース、フリート年齢に関する情報、D&B HooversやDow Jones Factivaなどの有料情報源も活用し、スマートフォン予約の普及、季節性、修理費用比率なども詳細に分析しています。

* 市場規模設定と予測: トップダウンとボトムアップのアプローチを組み合わせ、栽培面積に機械化浸透率とレンタル強度を乗じて需要を再構築し、サプライヤーのアクティブフリートとサンプリングされた料金と照合しています。馬力構成、モバイル予約シェア、補助金タイミング、農家のキャッシュフロー変動、降雨偏差、機械インフレという6つのドライバー変数を用いた多変量回帰分析により、2030年までの市場価値を予測しています。

* データ検証と更新サイクル: 調査結果は、出荷台数や賃貸業者の収益との差異スキャン、およびピアレビューを経て検証されます。データは毎年更新され、政策や気象イベントが需要を大きく変動させる場合は中間更新が実施されます。

5. レポートが回答する主要な質問

* 最も一般的にレンタルされる機器カテゴリ: トラクターは2024年の収益の38.1%を占め、耕うん、運搬、作業機動力源としての多機能性から、需要の基盤となっています。

* オンラインレンタルプラットフォームが急速に普及している理由: アプリベースのマーケットプレイスは、取引摩擦を低減し、AIマッチングで遊休フリート容量を最適化し、コストに敏感な農家に魅力的な透明な価格設定を提供するため、15.2%の年平均成長率(CAGR)で成長しています。

* 高馬力トラクターレンタルの急増要因: 農場の統合と収穫期の短縮により、大規模農場が250HP超の機械を確保する傾向があり、このセグメントは2030年まで8.5%のCAGRで進展すると予測されています。

* 持続可能性目標がレンタルフリートに与える影響: ESG関連金融と地域の排出規制が、プロバイダーに電動または低排出モデルの追加を促し、農家は資本負担なしに規制目標を達成できるようになっています。

6. 競争環境と市場機会

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Deere & Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、Mahindra & Mahindra Ltd. (Trringo)などの主要企業のプロファイルが掲載されています。また、市場機会と将来展望のセクションでは、未開拓のニーズ評価を通じて、今後の成長分野が特定されています。

本レポートは、農業機械レンタル市場における意思決定者に対し、バランスの取れた透明性の高い信頼できる情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 スマート機械のコストインフレがアジア太平洋地域での従量課金制の導入を加速

- 4.2.2 OECD諸国における季節労働力不足が自律型トラクターのレンタルを促進

- 4.2.3 米国コーンベルトにおける収穫期の需要急増が短期リースを強化

- 4.2.4 インドのCHC関連補助金が村レベルのレンタルハブを活性化

- 4.2.5 西ヨーロッパでアプリベースのフリートマーケットプレイスが急速に拡大

- 4.2.6 ESG関連金融が電動レンタルフリートを牽引

-

4.3 市場抑制要因

- 4.3.1 サブサハラ地域の小規模農家におけるレンタル経済学への認識の低さ

- 4.3.2 北米の収穫期における250HP未満のユニットの不足

- 4.3.3 分断されたAPAC市場におけるファーストマイル/ラストマイル物流コストの高さ

- 4.3.4 機器の誤用によるメンテナンス停止時間と責任の増加

- 4.4 規制の見通し

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 機器タイプ別

- 5.1.1 トラクター

- 5.1.2 収穫機

- 5.1.3 ベーラー

- 5.1.4 噴霧器

- 5.1.5 播種機 & 移植機

- 5.1.6 耕うん & 土壌栽培機器

- 5.1.7 その他の農具

-

5.2 出力別 (HP)

- 5.2.1 30 HP未満

- 5.2.2 31-70 HP

- 5.2.3 71-130 HP

- 5.2.4 131-250 HP

- 5.2.5 250 HP超

-

5.3 駆動タイプ別

- 5.3.1 二輪駆動

- 5.3.2 四輪駆動

-

5.4 ビジネスモデル別

- 5.4.1 オフラインディーラー & 協同組合ヤード

- 5.4.2 オンライン / アプリベースプラットフォーム

-

5.5 エンドユーザー農場規模別

- 5.5.1 小規模 (5 ha未満)

- 5.5.2 中規模 (5-20 ha)

- 5.5.3 大規模 (20 ha超)

-

5.6 賃貸期間別

- 5.6.1 短期 (3ヶ月未満)

- 5.6.2 季節的 (3-9ヶ月)

- 5.6.3 年間 / 長期 (9ヶ月超)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 アメリカ合衆国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 エジプト

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル

- 6.4.1 Deere & Company

- 6.4.2 CNH Industrial N.V.

- 6.4.3 AGCO Corporation

- 6.4.4 クボタ株式会社

- 6.4.5 Titan Machinery Inc.

- 6.4.6 Mahindra & Mahindra Ltd. (Trringo)

- 6.4.7 Farmease

- 6.4.8 JFarm Services

- 6.4.9 Pacific AG Rental LLC

- 6.4.10 The Papé Group Inc.

- 6.4.11 Messick’s

- 6.4.12 Flaman Group of Companies

- 6.4.13 Premier Equipment Rental

- 6.4.14 Friesen Sales & Rentals

- 6.4.15 アクティオ株式会社

- 6.4.16 United Rentals (農業部門)

- 6.4.17 H&E Equipment Services Inc.

- 6.4.18 Kwipped Inc.

- 6.4.19 Ashtead Group plc (Sunbelt)

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業機械レンタルは、農業経営において必要な機械を、購入するのではなく一定期間借り受けて利用するサービス全般を指します。これは、高額な初期投資を抑えつつ、必要な時に必要な性能の機械を利用できるという点で、現代農業における重要な選択肢の一つとして注目されています。農家は、トラクター、田植機、コンバインといった主要な機械から、耕うん機、管理機、さらには最新のドローンに至るまで、多種多様な農業機械をレンタルで利用することが可能となっています。これにより、機械の維持管理にかかる手間や費用、保管場所の確保といった負担からも解放され、より効率的かつ柔軟な農業経営を実現できる点が大きな特徴です。

レンタルされる農業機械の種類は非常に多岐にわたります。汎用性の高いトラクターは、その馬力やサイズに応じて小型から大型まで幅広く提供されており、耕うん、代かき、播種、収穫補助など、様々な作業に利用されます。水稲栽培においては、田植機やコンバインが繁忙期に集中して利用されることが多く、これらの機械は特にレンタル需要が高い傾向にあります。また、畑作においては、耕うん機や管理機、播種機、収穫機などが利用され、近年では農薬散布や生育状況のモニタリングに活用される農業用ドローンのレンタルも増加しています。特殊な作業に対応する草刈機や運搬車、フォークリフトなどもレンタル対象となることがあります。レンタル形態としては、日単位や週単位の短期レンタルから、月単位やシーズン単位の長期レンタル、さらには機械の操作に不慣れな農家や人手不足の解消を目的としたオペレーター付きレンタル、複数の機械を定額で利用できるサブスクリプション型サービスなど、利用者のニーズに応じた多様なプランが提供されています。

農業機械レンタルは、様々な農家にとって多大なメリットをもたらします。まず、最も大きな利点は、高額な農業機械を購入する際の初期投資を大幅に削減できることです。これは、特に新規就農者や小規模農家にとって、農業を始める上での経済的ハードルを下げる上で非常に有効です。また、機械の維持管理にかかる費用や手間、例えば定期的な点検、修理、燃料費、そして保管場所の確保といった負担が不要になります。これにより、農家は本来の農業生産活動に集中することができます。さらに、レンタルサービスを利用することで、常に最新鋭の機械や技術を導入することが可能となり、作業効率の向上や品質の安定化に貢献します。特定の作業や繁忙期にのみ必要な機械を必要な期間だけ利用できるため、機械の稼働率を最大化し、無駄をなくすことができます。故障や陳腐化のリスクを回避できる点も、経営上の大きなメリットと言えるでしょう。これらの利点により、農業経営の効率化、資産の流動性向上、そして持続可能な農業の実現に寄与しています。

農業機械レンタル市場の発展には、様々な関連技術が深く関わっています。IoT(モノのインターネット)やICT(情報通信技術)の導入は、レンタル機械の稼働状況や位置情報をリアルタイムで把握することを可能にし、効率的な配車やメンテナンス計画に役立っています。これにより、機械の故障を未然に防ぐ予知保全や、遠隔からの診断も可能になりつつあります。AI(人工知能)は、過去の利用データや気象情報などに基づいて、機械の需要予測を行い、最適な在庫配置やレンタル料金の設定に活用されることが期待されています。また、自動運転農機やロボット農機といった先端技術を搭載した機械は、高額であるため購入が難しい場合が多く、レンタルサービスを通じて普及が進むと考えられています。農業用ドローンも、その操作の専門性や導入コストから、レンタルサービスとして提供されることが一般的です。さらに、オンラインプラットフォームの進化は、機械の予約、決済、受け渡し管理を効率化し、シェアリングエコノミーの概念を農業分野にもたらしています。

農業機械レンタル市場が拡大している背景には、日本の農業が抱える構造的な課題と、それに伴うニーズの変化があります。まず、農業従事者の高齢化と減少は深刻であり、人手不足を補うために機械化への依存度が高まっています。しかし、同時に新規就農者の増加も見られ、彼らは初期投資を抑えたいという強いニーズを持っています。また、農業経営の法人化が進む中で、資産効率を重視し、固定資産を圧縮して流動性を高めたいという経営戦略が一般的になりつつあります。スマート農業の推進も、最新技術を搭載した高機能な機械への関心を高めていますが、これらの機械は高額であるため、レンタルを通じて導入を検討するケースが増えています。環境意識の高まりも一因であり、機械の共有による資源の有効活用や、稼働率の向上は、持続可能な農業への貢献と捉えられています。さらに、近年では原材料費や輸送費の高騰により農業機械の価格が上昇傾向にあることや、サプライチェーンの不安定化による機械調達の難しさも、レンタル需要を後押しする要因となっています。

将来の展望として、農業機械レンタル市場は、今後も持続的な成長が見込まれています。サービスはさらに多様化し、地域ごとの気候や作物、土壌条件に合わせたカスタマイズされたレンタルプランや、特定の作業に特化した専門機械の提供が増えるでしょう。オペレーター付きレンタルの拡充は、高齢化や人手不足に悩む農家にとって、より魅力的な選択肢となるはずです。技術との融合はさらに進み、自動運転農機やロボット農機がレンタル市場の主流となる可能性を秘めています。これらの機械は、データ連携を通じて精密農業を推進し、AIが最適な機械選定や作業計画を提案することで、農業生産性の大幅な向上に貢献すると考えられます。オンラインプラットフォームは全国規模での機械シェアリングを可能にし、異業種連携による新たなサービス創出も期待されます。環境面では、省エネ型や電動農機のレンタルが推進され、機械の長寿命化やリユース・リサイクルへの貢献を通じて、持続可能な社会の実現に寄与していくでしょう。地域コミュニティ内での機械共有を促進する仕組みも、より一層強化されることが予想されます。