ファッションアクセサリー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ファッションアクセサリー市場レポートは、業界を製品タイプ(フットウェア、アパレル、財布、ハンドバッグ、時計、サングラス、ジュエリー)、エンドユーザー(男性、女性、子供)、カテゴリー(マス、プレミアム)、流通チャネル(オフラインストア、オンラインストア)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類しています。市場予測は金額(USD)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファッションアクセサリー市場規模、予測、トレンドレポート&シェア2030:市場概要

# レポート概要

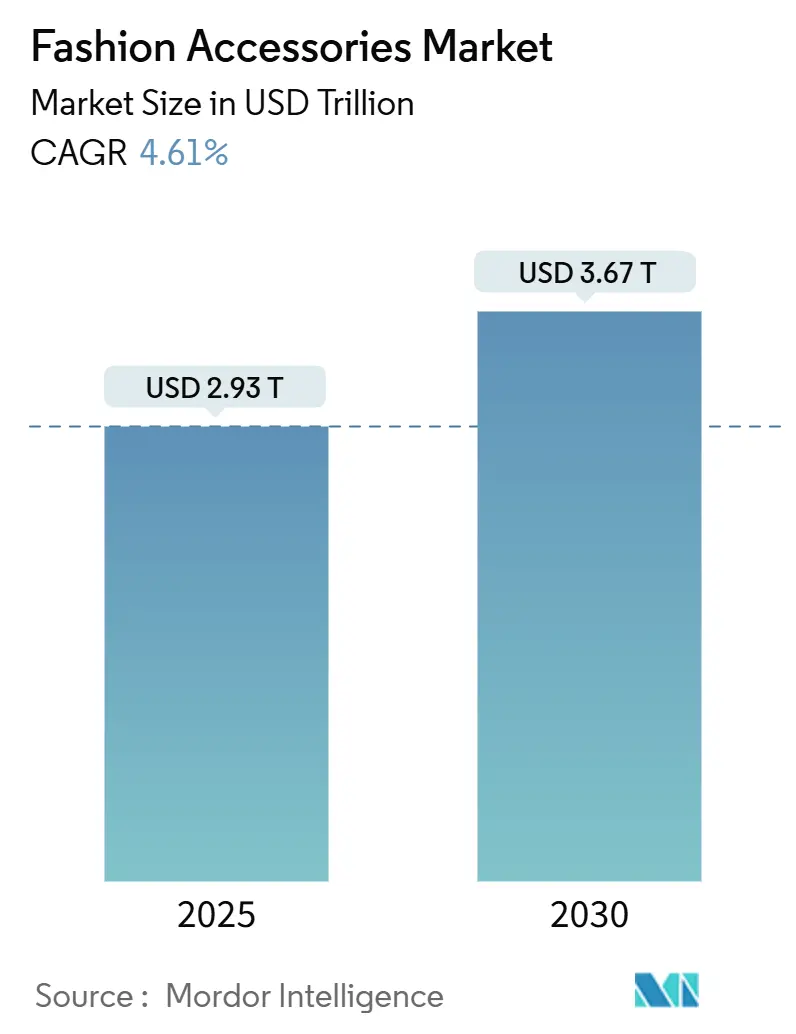

本レポートは、「ファッションアクセサリー市場規模、成長トレンド&予測(2025年~2030年)」と題し、世界のファッションアクセサリー市場について詳細な分析を提供しております。調査期間は2020年から2030年までで、市場規模は2025年に2.93兆米ドル、2030年には3.67兆米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.61%で成長する見込みです。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度と評価されています。主要プレイヤーとしては、LVMH Moet Hennessy Louis Vuitton、Kering Group、Hermes International S.A.、Inditex SA、Richemont SAなどが挙げられます。

市場は、製品タイプ(フットウェア、アパレル、財布、ハンドバッグ、時計、サングラス、ジュエリー)、エンドユーザー(男性、女性、キッズ/子供)、カテゴリ(マス、プレミアム)、流通チャネル(オフラインストア、オンラインストア)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化され、それぞれの価値(米ドル)で予測が提供されています。

# 市場概要

世界のファッションアクセサリー市場は、2025年の2.93兆米ドルから2030年には3.67兆米ドルへと成長し、CAGR 4.61%を記録すると予測されています。この成長は、ステートメントジュエリー、フットウェア、ハンドバッグといったアクセサリーが使い捨てのアイテムではなく、投資対象として認識されるようになったラグジュアリー市場の成熟を反映しています。消費者の優先順位が品質の高い職人技とブランドの伝統へと移行していることが、市場の回復力を牽引しています。業界の競争が激しいため、変化する消費者の嗜好に適応するための製品デザインにおける継続的な革新が不可欠です。

特にインドをはじめとする発展途上国は、購買力の向上、都市化、消費行動の変化により、市場拡大に大きく貢献しています。さらに、フィットネスのトレンド、ファッション意識の高まり、有名人の推薦、効果的なオンラインマーケティング戦略が、ファッションアクセサリーとスポーツアクセサリーの両方の需要を刺激しており、Eコマースプラットフォームが主要な購入チャネルとして台頭しています。

# 主要レポートポイント

* 製品タイプ別: 2024年にはアパレルがファッションアクセサリー市場シェアの58.44%を占め、引き続き主導的な地位を維持しています。一方、時計は2030年までに4.96%の最速CAGRを記録すると予測されています。

* エンドユーザー別: 2024年には女性がファッションアクセサリー市場規模の51.58%を占め、キッズラインは2030年までに5.38%のCAGRで拡大すると予測されています。

* カテゴリ別: 2024年にはマスマーケットが収益シェアの66.44%を占め続けましたが、プレミアム層は2025年から2030年の間に5.68%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオフラインストアがファッションアクセサリー市場の62.47%のシェアを維持しましたが、オンラインチャネルは2030年までに6.01%のCAGRで加速すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が34.55%の収益シェアを獲得し、インドの可処分所得の増加に牽引され、6.58%の最高CAGRを記録する見込みです。

# 世界のファッションアクセサリー市場のトレンドとインサイト

成長要因

1. デザインと原材料における技術進歩:

スマートテキスタイルやウェアラブル技術の統合は、プレミアムなポジショニングを可能にし、新たな収益源を生み出すことで、世界のアクセサリー市場を変革しています。素材科学の革新と持続可能な代替品の融合は、環境問題に対処しつつ、機能性に対する消費者の要求を満たしています。この技術統合により、ファッションアクセサリーは純粋な美的アイテムから、AIによるカスタマイズや決済機能を通じて、機能的なライフスタイルツールへと進化しました。例えば、2024年12月にはGucciとŌuraのコラボレーションにより、健康モニタリング機能とラグジュアリーデザインを組み合わせた18金スマートリングが発表され、市場が機能性とスタイルの両方を求める消費者の嗜好に適応していることを示しています。主要なファッションブランドは、スマートハンドバッグや非接触決済対応のコネクテッドジュエリーなど、アクセサリーラインに先進技術を組み込むための研究開発に積極的に投資しています。

2. フィットネス意識の高い消費者からのスポーツウェア需要の増加:

パフォーマンスとラグジュアリーセグメントの融合は、ピクルボールやオフコースゴルフのような身近なソーシャルスポーツにますます参加するフィットネス意識の高い消費者に牽引され、著しい成長を遂げています。アスレチック機能とプレミアムデザイン要素の統合により、パフォーマンスとスタイルの両方の要件を満たす多用途アパレルの新しいカテゴリが誕生しました。この市場の進化は、アクティブウェアとラグジュアリーファッションの伝統的な境界線が曖昧になり続けるという、消費者の嗜好の変化を反映しています。2024年のWHOレポートによると、世界人口の約31%が身体的に不活動であり、パンデミック後に活動的なライフスタイルを取り入れる人が増えるにつれて、大きな市場機会があることを示しています。このウェルネス統合型ファッションへの消費行動の変化により、メーカーはパフォーマンス機能とラグジュアリーな美学を組み合わせたハイブリッド製品を開発し、より広範な市場における多様なファッション嗜好に対応できるようになります。

3. 持続可能性と倫理的生産:

持続可能性は、EUの企業持続可能性報告指令や、2050年までにネットゼロ排出を目指すファッション産業気候行動憲章のような規制枠組みに支えられ、世界のファッションアクセサリー市場における重要な推進要因として浮上しています。2024年2月にAnita Dongreが発表したヴィーガンアクセサリーコレクションは、100%天然素材とプラスチックゼロでジャイプールで手作りされており、スタイルと機能性を維持しつつ、環境意識の高い製造への業界の移行を象徴しています。主要なファッションブランドは、リサイクル素材の組み込み、廃棄物削減プログラムの実施、アクセサリー生産プロセスにおける循環経済原則の採用を進めています。さらに、サプライチェーンの透明性と倫理的な調達慣行は、持続可能性イニシアチブの不可欠な要素となっており、企業は説明責任に対する消費者の要求に応えるため、環境への影響や製造プロセスに関する詳細な情報を提供することが増えています。

4. ソーシャルメディアと有名人の推薦の影響:

ソーシャルメディアプラットフォームは、世界のアクセサリー市場におけるラグジュアリー製品の購入決定に大きな影響を与え、ブランドエンゲージメント戦略を再構築しています。ショッパブルコンテンツやファッション・スポーツブランドのコラボレーションの台頭は、特に本格的なブランドとのつながりを求める若い消費者層の間で、新たな収益チャネルを生み出しています。このトレンドは、2025年2月にGapがHarlem’s Fashion Rowと提携し、6人の黒人デザイナーがクラシックなGapのアクセサリーやアパレルアイテムを再構築したコラボレーションに代表されます。これらのデジタルマーケティングイニシアチブは、ブランドが主要イベント中に実質的なメディアインパクトバリューを達成し、従来の消費者セグメントを超えて対象市場を拡大するのに役立っています。InstagramやTikTokのようなプラットフォームにおけるソーシャルコマース機能の統合は、発見から購入までの消費者ジャーニーにおける摩擦を減らし、直接購入を可能にしています。

阻害要因

1. 模倣品の蔓延:

模倣品は、世界のファッションアクセサリー市場にとって重大な制約となっています。欧州連合知的財産庁(EUIPO)の2024年1月の報告書によると、欧州の衣料品、化粧品、玩具部門全体で年間160億ユーロの損失が発生しており、これは総収益の5.2%に相当します。低価格で模倣品が入手できることは、価格に敏感な消費者にアピールし、模倣品の生産が最終市場の近くで行われることや、高度な製造技術により、本物と偽物の区別がますます困難になっています。これらの要因が複合的に、正規のラグジュアリーブランドの市場地位を損ない、長期的なブランド価値を低下させ、市場の成長潜在力を制約しています。Eコマースプラットフォームの台頭は状況をさらに複雑にし、模倣品業者に偽造品を世界中に流通させる追加チャネルを提供し、取り締まりをより困難にしています。

2. サプライチェーンの混乱:

主要経済国間の貿易政策の変動と地政学的緊張は、サプライチェーンの複雑さを増大させ、確立された製造ネットワークを混乱させています。米国が中国からの輸入品に対するデミニミス免除を終了した決定は、すべての荷物に正式な通関手続きを要求し、ファストファッションやEコマースモデルに影響を与えています。さらに、原材料価格の変動、特に皮革製品における変動は、生産コストに影響を与えます。これに対応して、ファッションアクセサリー企業は、ニアショアリング戦略を実施し、冗長な供給能力を構築し、サプライチェーンのデジタル化とリアルタイム監視システムに投資することで、混乱のリスクを軽減しつつ、変動の激しい市場でのコスト競争力を維持しています。これらの企業はまた、単一市場への依存を減らし、サプライチェーンの回復力を高めるために、複数の地域にわたってサプライヤーベースを多様化しています。

# セグメント分析

製品タイプ別:アパレルが優勢、時計が革新を牽引

ファッションアクセサリー市場は、2024年にアパレルが58.44%のシェアを占め、引き続き支配的です。この主導的地位は、ラグジュアリー既製服の拡大と、伝統的なカテゴリの境界を超えるアスレジャーのトレンドの影響力増大によって強化されています。時計は、スマートウォッチの統合と、投資資産としての高級時計の需要増加に牽引され、2030年までに4.96%のCAGRで成長すると予測される最もダイナミックなセグメントとして浮上しています。フットウェアセグメントは、プレミアムスニーカー文化と持続可能な素材の革新を通じて勢いを維持し、ジュエリーはステートメントピースや有名人とのコラボレーションを通じて新たな関心を集めています。

市場のダイナミクスは製品カテゴリによって異なり、ハンドバッグはパンデミック後の消費者の移動パターンの変化により課題に直面しています。サングラスと財布は、成熟した市場セグメントを代表し、技術統合と持続可能な素材を通じて差別化を図っています。すべてのカテゴリにおいて、ブランドがデジタルデザインツールと先進素材科学を活用して、ますます飽和する市場で競争優位性を維持するため、製品革新サイクルが加速しています。

カテゴリ別:プレミアムがマスマーケットの成長を上回る

マスマーケットアクセサリーは2024年に66.44%の市場シェアを維持していますが、プレミアムセグメントは2030年までに5.68%のCAGRで成長すると予測されており、経済の不確実性の中で市場の二極化が浮き彫りになっています。手頃な価格のファストファッションとラグジュアリーな代替品の両方から圧力を受ける中、プレミアムなポジショニングは、使い捨てのファッショントレンドよりも耐久性とブランドの伝統を優先する消費者の投資志向の変化から恩恵を受けています。この傾向は、特に北米やヨーロッパのような主要市場で顕著であり、消費者は購入において長期的な価値をますます求めています。

プレミアムセグメントの成長は、限定版のリリース、有名人とのコラボレーション、そして高価格を正当化するための職人技への重点によって推進されています。これに対応して、マスマーケットのプレイヤーは、プレミアムセグメントの拡大に対して市場シェアを守るために、品質改善と持続可能な素材の採用を実施しています。デジタルマーケティングイニシアチブと強化されたオンライン小売プレゼンスは、両セグメントが市場シェアを獲得するための重要な戦略となっています。

エンドユーザー別:女性が主導し、キッズが加速

女性は2024年に51.58%のシェアを占め、ラグジュアリーファッションアクセサリー市場を支配しており、すべてのカテゴリで堅調な消費パターンと高い購入頻度を維持しています。男性アクセサリーセグメントは、高級時計、プレミアムフットウェア、グルーミングアクセサリーを含む製品提供の拡大を通じて着実な成長を示しており、男性性の進化する概念を反映しています。一方、キッズ/子供セグメントは、世代間の富の移転と、裕福な家庭による戦略的なブランド導入に牽引され、2030年までに5.38%のCAGRを予測しています。

人口動態の変化は購買行動に影響を与え続けており、ラグジュアリーブランドは子供向けの年齢に応じた製品ラインを開発しつつ、ブランドの威信を維持しています。世代間の嗜好とデジタルネイティブの組み合わせにより、ブランドは、確立されたラグジュアリー消費者から新興の若い購入者まで、多様な消費者セグメントにアピールするターゲットマーケティング戦略と製品革新を実施することができます。

流通チャネル別:デジタル変革が加速

オフラインストアは2024年に62.47%のシェアを占め、ラグジュアリーアクセサリー市場を支配し続けていますが、オンラインチャネルは2030年までに6.01%のCAGRで成長しています。実店舗のこの回復力は、消費者の触覚体験への嗜好に起因しており、ラグジュアリーブランドは旗艦店体験に投資しつつ、オンラインとオフラインのタッチポイントを統合するオムニチャネル戦略を開発しています。デジタル化の加速は、バーチャル試着技術、拡張現実の統合、パーソナライズされた推奨アルゴリズムを含む強化されたEコマース機能によって支えられています。

デジタル小売の進化は、従来のEコマースプラットフォームを超えて広がり、ソーシャルコマースとショッパブルコンテンツが重要な成長ドライバーとして浮上しています。これらのチャネルは、特にソーシャルメディアプラットフォームを通じてラグジュアリーアクセサリーを発見し購入する若い層に響いており、従来の小売チャネルからの移行を示しつつ、確立されたオフライン小売ネットワークを補完しています。

# 地域分析

アジア太平洋地域は、2024年に34.55%の支配的な市場シェアを占め、2030年までに6.58%の最高地域成長率を示しています。この成長は主に、日本の市場拡大と、インドの新興中間層によるプレミアムアクセサリーの採用増加によって牽引されています。この地域の堅固な繊維・アパレル基盤は、人口動態の優位性と可処分所得の増加と相まって、マスおよびプレミアムセグメントの両方で持続可能な需要を生み出しています。市場は、複数のアジア諸国にわたるブランドの多様化を通じて回復力を示しており、単一市場への依存を減らしつつ、現地の嗜好と経済状況への適応を通じて戦略的な機会を創出しています。

ヨーロッパは、EUの企業持続可能性報告指令や拡大生産者責任フレームワークを含む新たな持続可能性規制に適応しつつ、重要な市場プレゼンスを維持しています。この地域の成長へのコミットメントは、2024年に83の新しい高級ファッション小売店がオープンし、そのうち41店舗がファッションとアクセサリーであったことからも明らかです。ヨーロッパのブランドは、製造管理を強化し、持続可能性コンプライアンスを確保するために、ChanelやPradaのような企業がサプライヤーを買収するなど、垂直統合戦略をますます実施しています。

中東、特にドバイとサウジアラビアは、観光成長と富裕層の集中により、ファッションとラグジュアリー投資を引き付け続けています。ラテンアメリカ市場は、経済の安定化とブランドアクセシビリティの向上により有望性を示しています。一方、北米市場は、調達戦略とコスト構造に影響を与える関税の実施を含む貿易政策の変更に適応しています。

# 競争環境

世界のファッションアクセサリー市場は中程度の断片化を示しており、Kering Group、LVMH Moet Hennessy Louis Vuitton、Hermes International S.A.、Industria de Diseño Textil, S.A.、Richemont SAなどの主要プレイヤーが、ラグジュアリーおよびマスセグメント全体での買収を通じて戦略的な統合を推進しています。これらの企業は、2025年2月にNikeがJeff Stapleと提携してBrooks x STAPLE Adrenaline GTS 4を発売し、STAPLE 21 Mercer旗艦店をオープンした事例に代表されるように、戦略的コラボレーションを通じてプレゼンスを拡大しています。

技術統合は市場における重要な差別化要因として浮上しており、ブランドはスマートアクセサリー、持続可能な素材、デジタル顧客体験を開発して、プレミアムセグメントや若い層を引き付けています。競争環境は、伝統的な職人技と技術革新を効果的に組み合わせる企業に有利であり、デジタル変革戦略は競合他社間で大きく異なります。

市場は、特に進化する消費者の嗜好に合致する持続可能性に焦点を当てた代替品など、未開拓のセグメントに大きな機会を提供しています。スマートウェアラブルの統合、循環経済ビジネスモデル、新興市場において成長の潜在力があり、確立されたラグジュアリーブランドは、拡大する中間層の消費者層をターゲットとする地元プレイヤーからの競争が限定的です。

# ファッションアクセサリー業界の主要プレイヤー

* LVMH Moet Hennessy Louis Vuitton

* Kering Group

* Hermes International S.A.

* Richemont SA

* Inditex SA

# 最近の業界動向

* 2025年6月: Brand Conceptsは、Sportluxとの提携を通じて、インドにおけるOff-Whiteの独占販売および小売権を獲得しました。同社は、アパレル、フットウェア、バッグ、アクセサリーを含むOff-Whiteの全製品ラインをインド市場で流通させます。

* 2025年3月: Birkenstockは、ロンドンのキングスロード、チェルシーに新店舗をオープンし、全フットウェアラインと店内歩行分析サービスを提供しています。

* 2025年3月: Citizenは、デザインとテクノロジーを調和させたモデルに焦点を当てた高級時計の新カテゴリを発表しました。「Citizen Premiere」と名付けられたこの新カテゴリは、現代的で包括的なラグジュアリーのベンチマークを再定義することを目指しています。

* 2025年2月: Steve MaddenはKurt Geigerの買収を完了し、ヨーロッパの高級フットウェアにおけるプレゼンスを強化し、プレミアムな流通チャネルを追加しました。

ファッションアクセサリー市場に関する本レポートは、その市場概要、成長要因、阻害要因、将来予測、競争環境、および詳細な調査方法について包括的に分析しています。

まず、本調査におけるファッションアクセサリー市場は、ハンドバッグ、財布、ベルト、宝飾品、時計、アイウェア、スカーフ、帽子、ネクタイなど、衣料品以外の新品アイテム全般を指し、これらが世界中のオンラインまたはオフラインチャネルを通じて消費者に販売されるものと定義されています。交換部品、中古品、ファッション要素を持たない純粋な技術的ウェアラブルは対象外です。2023年の市場規模は4,081.5億米ドルと評価されています。

市場の成長を牽引する主な要因としては、デザインや原材料における技術革新、高級品に対する需要の増加、健康志向の消費者の間で高まるスポーツウェア需要、ファッションのグローバル化、持続可能性と倫理的生産への関心の高まり、そしてソーシャルメディアや有名人の推薦による影響が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、模倣品の蔓延、サプライチェーンの混乱、原材料価格の変動、貿易障壁や関税の上昇などが含まれます。

市場規模と成長予測に関して、ファッションアクセサリー市場は2025年に2.93兆米ドル、2030年までに3.67兆米ドルに達すると予測されています。地域別では、アジア太平洋地域がインドの中間層拡大と多様な生産拠点に牽引され、年平均成長率(CAGR)6.58%で最も急速な成長を遂げると見込まれています。製品タイプ別では、スマート機能の進化とコレクター需要により、時計が2030年までにCAGR 4.96%で最も速い成長を示すと予測されています。流通チャネルでは、バーチャル試着、ソーシャルコマース、統合されたオムニチャネルフルフィルメントに支えられ、オンラインチャネルがCAGR 6.01%で成長すると予想されています。

本レポートでは、市場を製品タイプ別(フットウェア、アパレル、財布、ハンドバッグ、時計、サングラス、宝飾品)、エンドユーザー別(男性、女性、子供)、カテゴリー別(マス、プレミアム)、流通チャネル別(オフラインストア、オンラインストア)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化し、分析を行っています。

競争環境については、LVMH Moet Hennessy Louis Vuitton、Inditex SA、Kering SA、Hermes International S.A.などが主要なプレーヤーとして挙げられており、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。

調査方法論は非常に堅牢です。一次調査ではアクセサリーデザイナーや原材料サプライヤーへのインタビューを実施し、二次調査では国連Comtrade貿易データ、世界銀行の家計支出表、IMFの小売物価指数などの公開マクロデータセット、業界団体の情報、企業開示資料、有料データベースを活用しています。市場規模の算出と予測は、一人当たりの裁量支出、Eコマース浸透率、模倣品の影響、観光客の購買動向などを考慮したトップダウンアプローチと、ブランド収益の積み上げや平均販売価格と販売数量のサンプリングによるボトムアップチェックを組み合わせて行われています。予測には多変量回帰モデルが用いられ、専門家インタビューによるシナリオ分析で極端な状況も検証されています。

Mordor Intelligenceの市場推定値は、製品範囲、価格設定の規律、更新頻度を標準化することで、他社の推定値との差異を解消し、経営層が信頼できる計画のベースラインを提供していると強調されています。例えば、スマートウェアラブルの扱い、高級品バイアスによる平均販売価格の調整、通貨換算の頻度などが、他社との主な差異要因として挙げられます。Mordor Intelligenceは、現在の年間価値を2024年定数ドルで報告し、チャネル分割を毎年更新することで、高い信頼性を確保しています。

このレポートは、ファッションアクセサリー市場の現状と将来の展望を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デザインと原材料における技術的進歩

- 4.2.2 高級品需要の増加

- 4.2.3 健康志向の消費者からのスポーツウェア需要の高まり

- 4.2.4 ファッショントレンドのグローバル化

- 4.2.5 持続可能性と倫理的な生産

- 4.2.6 ソーシャルメディアと有名人の推薦の影響

-

4.3 市場の阻害要因

- 4.3.1 模倣品の拡散

- 4.3.2 サプライチェーンの混乱

- 4.3.3 原材料価格の変動

- 4.3.4 貿易障壁と関税の上昇

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 フットウェア

- 5.1.2 アパレル

- 5.1.3 財布

- 5.1.4 ハンドバッグ

- 5.1.5 時計

- 5.1.6 サングラス

- 5.1.7 ジュエリー

-

5.2 エンドユーザー別

- 5.2.1 男性

- 5.2.2 女性

- 5.2.3 キッズ/子供

-

5.3 カテゴリ別

- 5.3.1 マス

- 5.3.2 プレミアム

-

5.4 流通チャネル別

- 5.4.1 オフラインストア

- 5.4.2 オンラインストア

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 LVMH モエ ヘネシー・ルイ ヴィトン

- 6.4.2 インディテックス SA

- 6.4.3 ケリング SA

- 6.4.4 リシュモン SA

- 6.4.5 エルメス インターナショナル SA

- 6.4.6 タペストリー Inc.

- 6.4.7 カプリ ホールディングス

- 6.4.8 プラダ SpA

- 6.4.9 ジョルジオ アルマーニ SpA

- 6.4.10 ドルチェ&ガッバーナ SRL

- 6.4.11 シャネル SA

- 6.4.12 ラムズベリー インベスト AB

- 6.4.13 スウォッチ グループ

- 6.4.14 フォッシル グループ Inc.

- 6.4.15 ルクソティカ グループ SpA

- 6.4.16 パンドラ A/S

- 6.4.17 トリー バーチ LLC

- 6.4.18 ナイキ Inc.

- 6.4.19 アディダス AG

- 6.4.20 VF コーポレーション

- 6.4.21 アンダーアーマー Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ファッションアクセサリーは、衣服を補完し、着用者の個性やスタイルを表現するために用いられる装飾品や小物の総称でございます。広義には、バッグ、靴、帽子といった身につけるもの全般が含まれますが、一般的にはネックレス、ブレスレット、リング、ピアス、時計、スカーフ、ベルトなどの装身具や小物類を指すことが多いです。これらは単なる装飾としてだけでなく、防寒や時間確認といった機能的な役割を果たすこともあり、ファッションにおいて非常に重要な要素となっております。素材やデザイン、価格帯も多岐にわたり、日常使いから特別な日の装いまで、様々なシーンで活用されております。

ファッションアクセサリーの種類は非常に豊富でございます。まず、身体に直接身につける装身具としては、首元を飾るネックレス、腕元を彩るブレスレットや腕時計、指元を飾るリング、耳元を華やかにするピアスやイヤリング、そして胸元や襟元にアクセントを加えるブローチなどが挙げられます。髪をまとめるヘアピン、カチューシャ、シュシュといったヘアアクセサリーもこの範疇に含まれます。次に、身につける小物としては、首元や肩を覆うスカーフ、ストール、マフラー、ウエストをマークするベルト、手を保護する手袋、頭部を飾る帽子、そして目を保護したりファッションアイテムとして用いるサングラスや伊達メガネがございます。さらに、持ち物としては、荷物を運ぶためのハンドバッグ、ショルダーバッグ、クラッチバッグなどの多様なバッグ類、財布、キーケースなども重要なアクセサリーでございます。これらのアクセサリーは、貴金属、宝石、半貴石、ガラス、プラスチック、布、革、木、貝殻など、多種多様な素材で作られており、デザインや価格帯も幅広く、消費者の多様なニーズに応えております。

ファッションアクセサリーの用途は多岐にわたります。最も主要な用途は、やはり装飾性でございます。シンプルな服装にアクセサリーを加えることで、全体のスタイリングに深みと個性を与え、トレンド感を演出することができます。着用者の好みや気分、TPOに合わせてアクセサリーを選ぶことで、自己表現の手段としても機能いたします。また、機能的な側面も持ち合わせております。例えば、マフラーや手袋は防寒具として、帽子やサングラスは日差し対策として、腕時計は時間を確認するための道具として活用されます。バッグは荷物を運ぶという実用的な役割を担っております。さらに、アクセサリーは社会的な役割を果たすこともございます。高価なジュエリーやブランド品は、着用者の社会的地位や経済力を示すステータスシンボルとなり得ますし、特定のグループや文化に属することを示すアイテムとしても機能します。記念品や贈り物としても選ばれることが多く、贈る側と贈られる側の感情を繋ぐ大切な役割も担っております。心理的な効果としては、お気に入りのアクセサリーを身につけることで気分が高揚したり、自信が向上したりするといった側面もございます。

ファッションアクセサリーの分野においても、様々な技術がその発展を支えております。素材開発においては、軽量で耐久性に優れた新素材や、金属アレルギーに対応した素材、さらには環境負荷の低いリサイクル素材や植物由来のサステナブル素材の開発が進められております。製造技術では、3Dプリンティングが注目されており、複雑な形状のプロトタイプ作成や、一点物のカスタマイズ品、あるいは従来の製法では難しかったデザインの実現に貢献しております。レーザー加工技術は、素材の精密なカットや繊細な彫刻を可能にし、CAD/CAMシステムはデザインから製造までのプロセスを効率化しております。また、メッキやコーティング、エナメル加工といった表面処理技術は、アクセサリーの美しさや耐久性を高める上で不可欠でございます。デザインの分野では、AIを活用したトレンド予測や、消費者の好みに合わせたデザインの自動生成といった試みも始まっております。販売や体験の面では、AR(拡張現実)やVR(仮想現実)技術を用いたバーチャル試着がオンラインショッピングの利便性を向上させ、NFCやRFIDといった技術は、製品の真贋判定やトレーサビリティの確保に役立っております。近年では、健康管理機能や通知機能などを搭載したスマートアクセサリーも登場し、ウェアラブルデバイスとの融合が進んでおります。

ファッションアクセサリー市場は、グローバルに見て非常に活発であり、日本国内においても堅調な成長を続けております。近年、消費者の間でパーソナライゼーションやカスタマイズへの需要が高まっており、自分だけの特別なアクセサリーを求める傾向が強まっております。また、環境意識の高まりから、サステナビリティやエシカル消費を重視する動きが加速しており、リサイクル素材やフェアトレード製品、環境に配慮した製造プロセスを採用するブランドへの関心が高まっております。ジェンダーレスやエイジレスといった多様性を尊重するデザインも普及し、より幅広い層に受け入れられる製品が増えております。販売チャネルにおいては、ECサイトやD2C(Direct to Consumer)ブランドの台頭が顕著であり、SNSマーケティングが消費者の購買行動に大きな影響を与えております。インフルエンサーによる紹介や、ユーザー生成コンテンツ(UGC)がトレンドを形成する重要な要素となっております。消費者の行動としては、高価なハイジュエリーを投資やステータスシンボルとして購入する層がいる一方で、日常使いや気分転換のために手頃な価格のコスチュームジュエリーを楽しむ層も多く、市場は多様なニーズによって支えられております。ファストファッションブランドから個人クリエイターまで、様々なプレイヤーが市場に参入し、競争が激化しております。

ファッションアクセサリーの未来は、サステナビリティ、テクノロジー、そしてパーソナライゼーションの三つの軸を中心に進化していくと予測されます。サステナビリティの観点からは、環境負荷の低い素材のさらなる開発と普及、製造プロセスにおけるCO2排出量の削減、そして製品のライフサイクル全体を通じたリサイクルやアップサイクルの推進が不可欠となるでしょう。テクノロジーとの融合はさらに加速し、スマートアクセサリーは健康管理機能の高度化や、IoTデバイスとの連携を通じて、私たちの生活に一層深く溶け込んでいくと考えられます。AR/VR技術は、オンラインでの試着体験をよりリアルで没入感のあるものに変え、購買体験そのものの価値を高めるでしょう。パーソナライゼーションは極限まで進化し、AIが個人の好みやライフスタイル、さらにはその日の気分に合わせて最適なデザインを提案し、オンデマンドで製造されるようなサービスが一般化する可能性もございます。多様性の受容はさらに進み、ジェンダーや年齢、文化、身体的特徴にとらわれない、真にインクルーシブなデザインが主流となるでしょう。D2Cモデルの発展は、個人クリエイターや小規模ブランドが独自の価値観を発信し、ニッチな市場を創造する機会をさらに広げます。また、バイオ素材や宇宙開発から生まれた新素材など、これまでにない素材がアクセサリーの世界に新たな表現をもたらすことも期待されます。ファッションアクセサリーは、単なる装飾品を超え、個人の価値観やライフスタイルを映し出す、よりパーソナルで意味深い存在へと変貌していくことでしょう。