ファストフード市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ファストフード市場レポートは、製品タイプ(ハンバーガー、サンドイッチ、肉料理など)、レストランタイプ(クイックサービスレストラン(QSR)、ファストカジュアルレストランなど)、注文チャネル(店内飲食、ドライブスルー/テイクアウトなど)、店舗タイプ(独立店舗、チェーン店舗)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファストフード市場の概要

本レポートは、ファストフード市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。市場は製品タイプ(ハンバーガー、サンドイッチ、肉料理など)、レストランタイプ(クイックサービスレストラン(QSR)、ファストカジュアルレストランなど)、注文チャネル(店内飲食、ドライブスルー/テイクアウトなど)、店舗タイプ(独立系店舗、チェーン店)、および地域(北米、欧州など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要と成長予測

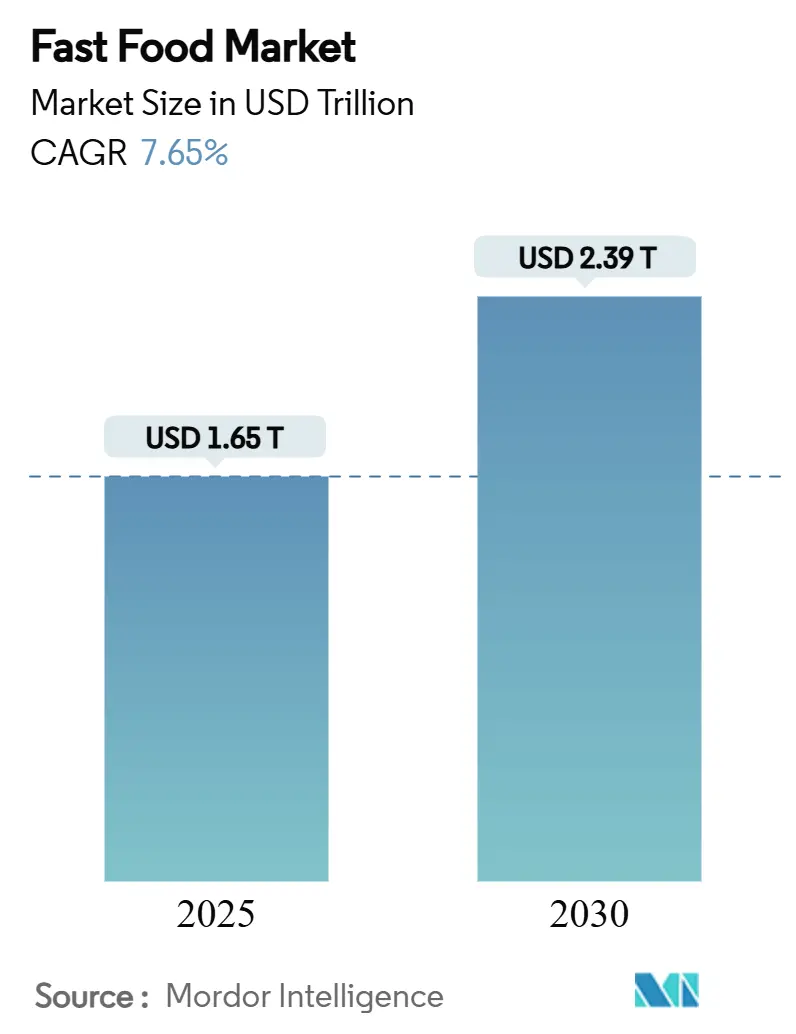

ファストフード市場は、2025年には1.65兆米ドルの規模に達し、2030年には2.39兆米ドルに成長すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は7.65%です。この成長は、都市化の進展、デジタル注文プラットフォームの普及、およびフランチャイズ展開による新規市場への迅速な参入によって牽引されています。消費者は利便性と非接触サービスを重視する傾向にあり、これに対応するため、事業者はAIを活用したドライブスルーシステム、ロイヤルティプログラム、デリバリー統合への投資を強化し、待ち時間の短縮と客単価の向上を図っています。

製品タイプ別では、サンドイッチが多くのチェーンにとって依然として主要な売上を支える一方で、アジア料理やラテンアメリカ料理のコンセプトが二桁成長を遂げており、消費者の味覚の多様化が顕著です。規制面では、FDAによる石油由来着色料の段階的禁止や州レベルでの賃金義務化がコンプライアンスおよび人件費を押し上げ、キッチン、決済、顧客インターフェース機能における自動化の導入を促進しています。

地域別では、アジア太平洋地域が2024年に38.74%の市場シェアで最大であり、中東・アフリカ地域が8.88%のCAGRで最も急速な成長を遂げると予測されています。市場の集中度は低く、多くの地域企業とグローバルブランドが競争する断片化された環境が特徴です。主要プレイヤーには、McDonald’s Corporation、Starbucks Corporation、Yum! Brands, Inc、Restaurant Brands International Inc.、Domino’s Pizza Inc.などが挙げられます。

主要な市場推進要因

1. オンライン注文プラットフォームの拡大: デジタル変革はファストフードの利用方法を根本的に変えました。モバイル注文はDomino’sやYum Brandsの売上に大きく貢献しており、消費者は非接触サービスと利便性を重視しています。デジタルプラットフォームの拡大はネットワーク効果を生み出し、より多くのレストランが参加し、それがさらに多くのユーザーを引き付けています。技術インフラへの大規模な投資は、資本力のある大手チェーンに有利に働き、市場の統合を加速させる可能性があります。

2. ファストカジュアル形式の台頭: ファストカジュアルレストランは、食品の品質とサービス速度のバランスを効果的に取り、市場シェアを拡大しています。このセグメントは市場全体よりも高い成長を示しており、消費者はより健康的でカスタマイズ可能なメニューオプションに対して高い価格を支払う意欲があります。Chipotleの中東展開に見られるように、国際的な成長の可能性も高く、特に食品の品質を重視する市場で成功しています。

3. グローバル料理の提供: 人口構成の多様化と文化のグローバル化により、本格的な国際的な味への需要が高まっています。アジア料理とラテンアメリカ料理のセグメントは引き続き力強い成長を示しています。Tastienのような中国のファストフードチェーンは、伝統的な味を現代的な形式に統合することで存在感を確立しています。このトレンドは、都市部の若年層を中心に、新しい味への探求心が高い消費者に支持されています。

4. 都市生活様式による迅速・便利な食事ソリューションへの需要増加: 都市生活への移行と働き方の変化は、便利な食事オプションへの需要を大幅に増加させています。特にリモートワークの普及は、人々の食事習慣を変化させています。都市部では、可処分所得が高く、時間的制約があるため、クイックサービスレストランが伝統的な自炊に代わる実用的な選択肢となっています。サウジアラビアのQSR市場の成長は、Vision 2030経済改革と若年層の嗜好によって推進されています。

5. フランチャイズモデルによる迅速な拡大と一貫したブランド体験: フランチャイズモデルは、迅速な市場拡大と一貫したブランド体験の提供を可能にします。これにより、新興市場を含むグローバルな展開が容易になり、ブランドの認知度と顧客基盤を効率的に拡大できます。

主要な市場抑制要因

1. ファストフードの栄養価に関する健康懸念: 消費者の栄養意識の高まりは、ファストフード業界にとって大きな課題となっています。FDAのメニュー表示規制により、20店舗以上のチェーンでは詳細なカロリー情報の開示が義務付けられ、これが消費者の購買行動に直接影響を与え、高カロリーメニューの売上減少につながる可能性があります。健康志向の高まりはブランドイメージ全体に影響を与え、一部の消費者は特定のチェーンを避ける傾向にあります。

2. 成分、表示、食品安全に関する規制強化: 食品サービス業界は、食品安全と表示に関する規制要件の進化により、運営コストの増加と食材選択の制限という課題に直面しています。FDAによる石油系合成着料の2025年までの段階的廃止義務化は、特に小規模企業にとって製品の再処方とサプライチェーンの適応にリソースを割く必要があり、大きな影響を与えます。国際展開を目指す企業は、各国固有の食品安全基準、成分規制、表示要件に対応する必要があり、標準化されたメニュー提供が困難になっています。

3. 自然で最小限に加工された食材への消費者需要の増加: 消費者は、より自然で最小限に加工された食材を求める傾向が強まっています。これは、ファストフード業界がメニュー開発とサプライチェーンにおいて、より健康的で持続可能な選択肢を提供する必要があることを意味します。

4. 包装廃棄物とカーボンフットプリントに関する環境懸念: 包装廃棄物やカーボンフットプリントに関する環境問題への意識の高まりも、ファストフード業界にとって抑制要因となっています。企業は、より環境に配慮した包装材料の使用や、サプライチェーン全体の環境負荷低減に取り組む必要があります。

セグメント別分析

* 製品タイプ別: サンドイッチは2024年に34.32%の市場シェアを維持し、幅広い消費者層に支持される安定した収益源です。一方、アジア・ラテンアメリカ料理は2025年から2030年にかけて8.30%のCAGRで最もダイナミックな成長を遂げると予測されており、ミレニアル世代やZ世代を中心に国際的な味への関心が高まっています。

* レストランタイプ別: クイックサービスレストラン(QSR)は2024年に56.83%の市場シェアを占め、効率的な運営と手頃な価格で幅広い顧客層にサービスを提供しています。ファストカジュアルレストランは7.98%のCAGRで成長しており、高品質な食事とパーソナライズされたメニューを求める消費者のニーズに応えています。Chipotleの国際展開はその成功例です。

* 注文チャネル別: 店内飲食は2024年に48.63%の市場シェアを維持していますが、サードパーティデリバリーアプリは8.26%のCAGRで成長しており、デジタル変革が消費者の行動を大きく変えています。レストランは、AI駆動のドライブスルーシステムやモバイル注文プラットフォームへの投資を通じて、これらの変化に適応しています。

* 店舗タイプ別: 独立系店舗は2024年に58.36%のシェアを占め、8.67%のCAGRで目覚ましい成長を遂げています。これらの店舗は、地域市場のダイナミクスを理解し、パーソナルな体験とメニューのカスタマイズを通じて顧客と深く結びついています。チェーン店は、確立されたブランド認知、標準化されたプロセス、および購買力によって競争力を維持しています。

地域別分析

* アジア太平洋: 2024年に38.74%の収益を占め、世界のファストフード市場を牽引しています。都市部の単身世帯が、ライドシェア、食料品、決済サービスを統合したスーパーアプリを通じたフードデリバリーに大きく依存しています。中国市場は10年以上にわたり二桁の年間収益成長を維持しています。

* 中東・アフリカ: 8.88%のCAGRで最も高い成長潜在力を示しています。GCC諸国は、外国資本規制の緩和やブランド食材の輸入手続きの合理化を通じてフランチャイズを積極的に推進し、石油依存経済からの多角化を目指しています。サウジアラビアの都市はドライブスルー密度で世界をリードしています。

* 北米: 主要な米国チェーンの92%がアプリ内デリバリー追跡や拡張現実メニュー表示を提供し、技術的優位性を維持しています。しかし、カリフォルニア州の最低賃金20ドルの導入は、2024年に10,700人の雇用削減と自動化の増加につながっています。

* 欧州: バランスの取れた成長を示しており、フランスは2023年に190億ユーロの売上を記録しました。東欧はマスターフランチャイズ契約を通じて米国ブランドを誘致しています。

* 南米: 市場統合が進んでおり、ブラジルの大手ハンバーガーチェーン3社が市場シェアの45%を支配しています。企業はインフレの変動の中で売上を維持するため、ロイヤルティベースの価格戦略を実施しています。

競争環境と主要プレイヤー

ファストフード市場は集中度が低く、地域企業がローカルな適応性と運営の柔軟性を通じてグローバルブランドと競争する断片化された環境です。企業はデジタル変革、国際成長、および業務改善に注力しており、主要チェーンはAIシステムやロイヤルティプログラムに投資して顧客エンゲージメントを向上させ、コストを削減しています。McDonald’sとGoogle CloudのAI対応ドライブスルーに関する提携や、Wendy’sのドライブスルー自動化はその例です。

健康志向のメニューセグメントや深夜営業は、未開拓市場における成長機会を提供しています。バーチャルキッチンや植物由来の代替品を含む新規参入企業は、健康的で持続可能な選択肢に対する高まる消費者需要に対応しています。

主要プレイヤーは以下の通りです。

* McDonald’s Corporation

* Starbucks Corporation

* Yum! Brands, Inc

* Restaurant Brands International Inc.

* Domino’s Pizza Inc.

最近の業界動向

* 2025年3月: タコベルは、2030年までに国際店舗数を1,100店舗から3,000店舗に3倍にする計画を発表しました。

* 2025年3月: ウェンディーズは、2028年までに世界で1,000店舗を新規開店する計画を発表し、成長の70%を米国以外に集中させるとしています。

* 2024年8月: ポパイズは、2017年の国際店舗数500店舗から約1,300店舗に拡大し、システム全体の売上が10億ドルを超えたと報告しました。

ファストフード市場は、消費者の嗜好の変化、技術革新、および規制環境の進化に対応しながら、今後も成長を続けると見込まれています。

本レポートは、世界のファストフード市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について詳細に調査しています。

市場規模は、2025年には1.65兆米ドルに達し、2030年までには2.39兆米ドルに成長すると予測されており、ファストフード業界の堅調な拡大が期待されています。

市場の成長を牽引する主な要因としては、オンライン注文プラットフォームの拡大が挙げられます。これにより、ファストフードのアクセス性とリーチが大幅に向上しました。また、スピードと高品質でカスタマイズ可能な食事を両立させるファストカジュアル形式の台頭、多様な顧客層を惹きつけるグローバル料理の提供、忙しい都市生活における手早く便利な食事ソリューションへの需要増加、従来の食事パターンにとらわれない深夜の需要への対応、そして迅速な事業拡大と一貫したブランド体験を可能にするフランチャイズモデルの活用が挙げられます。

一方で、市場の成長を阻害する要因も存在します。ファストフードの栄養価に対する消費者の健康意識の高まり、食材、表示、食品安全に関する規制当局の監視強化、より自然で加工度の低い食材を求める消費者の傾向、そして包装廃棄物や二酸化炭素排出量といった環境問題への懸念が挙げられます。

地域別では、アジア太平洋地域が市場をリードしており、そのシェアは38.74%に達しています。これは、広大な都市部の消費者基盤とフランチャイズ展開の急速な進展によるものです。

注文チャネルにおいては、デジタル注文が将来の成長において極めて重要です。主要チェーンにおける米国での売上の85%以上を既にデジタルチャネルが占めており、利便性とデータに基づいたアップセル機会を提供することで、今後も店内飲食を上回る成長が予測されています。

レストランタイプ別では、クイックサービスレストラン(QSR)やファストカジュアルレストランが主要なセグメントです。また、独立系店舗は、メニューの柔軟性や地域に根ざした食材調達により、チェーン店を上回る8.67%の年平均成長率(CAGR)を達成し、地域の嗜好に応えることでその存在感を示しています。

本レポートでは、市場を製品タイプ(ハンバーガー、サンドイッチ、肉料理、アジア・ラテンアメリカ料理、シーフード、パスタ・麺類、ピザ、デザート・アイスクリームなど)、レストランタイプ(QSR、ファストカジュアル、フードトラック、カフェテリア、キオスク、デリバリー専門バーチャルキッチンなど)、注文チャネル(店内飲食、ドライブスルー/テイクアウェイ、サードパーティデリバリーアプリ、自社ブランドアプリ/ウェブなど)、店舗タイプ(独立系、チェーン系)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)に細分化して分析しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキング、そしてマクドナルド、スターバックス、ヤム・ブランズなどの主要企業の詳細なプロファイルが含まれています。最後に、レポートは市場の機会と将来の展望についても言及し、今後の業界の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オンライン注文プラットフォームがファストフードのアクセス性とリーチを拡大

- 4.2.2 ファストカジュアル形式がスピードと高品質でカスタマイズ可能な食事を融合

- 4.2.3 グローバルな料理の提供が冒険心旺盛で多様な顧客層を惹きつける

- 4.2.4 都市のライフスタイルが迅速で便利な食事ソリューションへの需要を増加させる

- 4.2.5 深夜営業が非伝統的な食事パターンと需要に対応

- 4.2.6 フランチャイズモデルが迅速な拡大と一貫したブランド体験を可能にする

-

4.3 市場の阻害要因

- 4.3.1 ファストフードの栄養価に関する健康上の懸念が一部の消費者を遠ざける

- 4.3.2 成分、表示、食品安全に関する規制の監視強化

- 4.3.3 自然で最小限に加工された食材に対する消費者の需要増加

- 4.3.4 包装廃棄物と二酸化炭素排出量に関する環境上の懸念

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ハンバーガー

- 5.1.2 サンドイッチ

- 5.1.3 肉料理

- 5.1.4 アジア料理およびラテンアメリカ料理

- 5.1.5 シーフード

- 5.1.6 パスタと麺類

- 5.1.7 ピザ

- 5.1.8 デザートとアイスクリーム

- 5.1.9 その他

-

5.2 レストランタイプ別

- 5.2.1 クイックサービスレストラン (QSR)

- 5.2.2 ファストカジュアルレストラン

- 5.2.3 フードトラックおよび移動販売ユニット

- 5.2.4 カフェテリアおよびビュッフェ

- 5.2.5 キオスクおよび自動販売

- 5.2.6 デリバリー専門バーチャルキッチン

-

5.3 注文チャネル別

- 5.3.1 店内飲食

- 5.3.2 ドライブスルー/テイクアウト

- 5.3.3 サードパーティデリバリーアプリ

- 5.3.4 ファーストパーティブランドアプリ/ウェブ

-

5.4 店舗タイプ別

- 5.4.1 独立店舗

- 5.4.2 チェーン店舗

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他のアフリカおよび中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 McDonald’s Corporation

- 6.4.2 Starbucks Corporation

- 6.4.3 Yum Brands, Inc

- 6.4.4 Restaurant Brands International Inc.

- 6.4.5 Domino’s Pizza, Inc.

- 6.4.6 Roark Capital Management, LLC

- 6.4.7 Wendy’s International, LLC

- 6.4.8 Chipotle Mexican Grill, Inc.

- 6.4.9 Papa John’s International, Inc.

- 6.4.10 CFA Properties Inc

- 6.4.11 Jollibee Foods Corporation

- 6.4.12 JAB Holding Company

- 6.4.13 Panda Restaurant Group Inc

- 6.4.14 Five Guys Enterprises LLC

- 6.4.15 Ilitch Holdings Inc

- 6.4.16 Greggs Plc

- 6.4.17 Nando’s Group Holdings Ltd

- 6.4.18 CKE Restaurants Holdings Inc

- 6.4.19 Krispy Kreme, Inc.

- 6.4.20 International Dairy Queen Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ファストフードとは、調理済みまたは短時間で調理可能な食品を、迅速かつ手頃な価格で提供する飲食店の形態を指します。その最大の特長は、注文から提供までのスピード、利便性、そして比較的手頃な価格設定にあります。多くの場合、メニューは標準化されており、効率的なオペレーションによって大量生産・大量販売が可能です。ハンバーガー、フライドチキン、ピザなどが代表的なメニューとして知られていますが、近年ではその種類は多様化しています。この業態は、第二次世界大戦後のアメリカで、自動車社会の発展とともにドライブイン形式で普及し、その後世界中に広まりました。

ファストフードの種類は非常に多岐にわたります。世界的に有名なハンバーガーチェーン(マクドナルド、ロッテリア、モスバーガーなど)やフライドチキンチェーン(ケンタッキーフライドチキン)、ピザチェーン(ピザハット、ドミノ・ピザなど)は、その代表格と言えるでしょう。日本国内においては、牛丼チェーン(吉野家、すき家、松屋など)やうどん・そばチェーン(はなまるうどん、富士そばなど)、カレーチェーン(CoCo壱番屋など)もファストフードの一種として広く認識されています。さらに、ドーナツやサンドイッチ、一部のラーメン店なども、その提供スピードや手軽さからファストフードの範疇に含まれることがあります。近年では、健康志向の高まりから、サラダやスムージーを提供する店舗も増えてきています。

ファストフードの利用シーンは多岐にわたります。最も一般的なのは、忙しい現代社会において、調理や食事に時間をかけられない際の「手軽な食事」としての利用です。通勤・通学途中や仕事の合間のランチ、あるいは夕食の準備が面倒な時などに重宝されます。また、手頃な価格であるため、外食費を抑えたい場合にも選ばれます。子供連れの家族にとっては、子供が好きなメニューが多く、気軽に利用できる場所として人気があります。友人とのカジュアルな集まりや、一人で手早く食事を済ませたい時など、様々なライフスタイルやニーズに対応しています。ドライブスルーの普及により、車に乗ったまま食事を受け取れる利便性も、利用を促進する大きな要因となっています。

ファストフード業界では、効率的な運営と顧客体験の向上を目指し、様々な関連技術が導入されています。食品の準備においては、セントラルキッチンでの一括加工や、自動調理機器(フライヤー、グリル、飲料ディスペンサーなど)の導入により、品質の均一化と調理時間の短縮が図られています。注文・サービス面では、POSシステムによる迅速な会計処理はもちろんのこと、セルフオーダーキオスクやモバイルアプリを通じた事前注文・決済システムが普及しています。これにより、顧客は待ち時間を短縮し、店舗側は人件費を削減できます。また、デリバリーサービスの拡大に伴い、AIを活用した配送ルート最適化システムや、ドローンによる配送実験なども進められています。衛生管理においては、自動洗浄システムや食品安全監視センサーが導入され、食の安全性が確保されています。

ファストフードの市場背景は、社会の変化とともに常に変動しています。都市化の進展、共働き世帯や単身世帯の増加は、手軽で便利な食事への需要を高め、市場の成長を後押ししてきました。しかし、一方で健康志向の高まりは、高カロリー・高脂肪といったファストフードのイメージに対する課題を突きつけています。これに対し、各社は低糖質メニュー、植物性代替肉、サラダなどのヘルシーオプションを導入し、多様なニーズに応えようとしています。また、コンビニエンスストアやスーパーマーケットの惣菜、他の外食産業との競争も激化しており、差別化が求められています。人手不足と人件費の高騰は業界全体の課題であり、自動化や省力化技術の導入が急務となっています。環境問題への意識の高まりから、プラスチック削減や食品ロス削減への取り組みも重要なテーマです。

今後のファストフード業界は、さらなる進化を遂げると予想されます。デジタル技術の活用は一層進み、AIによるパーソナライズされたメニュー提案や、顧客の行動履歴に基づいたクーポン配信などが一般的になるでしょう。完全自動化されたキッチンや、ロボットによる調理・配膳も、人手不足の解消と効率化の鍵となります。健康志向への対応はさらに深化し、個々の栄養ニーズに合わせたカスタマイズメニューや、機能性食品を取り入れた商品開発が進むでしょう。環境問題への取り組みも加速し、サステナブルな食材調達、リサイクル可能な容器の導入、食品ロスゼロを目指す動きが主流となります。また、単なる食事の場としてだけでなく、カフェのような居心地の良い空間提供や、地域コミュニティとの連携を強化するなど、顧客体験の価値を高める方向へとシフトしていくと考えられます。グローバル展開においては、現地の食文化や嗜好に合わせたローカライズがより重要となり、多様な食のニーズに応える柔軟性が求められるでしょう。