脂肪代替品市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

脂肪代替品市場レポートは、業界を供給源(植物性、動物性)、種類(炭水化物、タンパク質、脂質、その他の種類)、形態(液体、粉末)、用途(加工肉、ベーカリー・菓子、飲料、コンビニエンスフード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化しています。5年間の過去データと5年間の市場予測が含まれています。

| オーストラリアやインドを含むアジア地域では、肥満や高コレステロール、高血圧などの健康問題が増加しており、それに伴い低脂肪食品の需要が高まっています。特にオーストラリアでは、2016年時点で18歳以上の男性200万人、女性250万人が肥満であったことから、消費者が低脂肪・低カロリー食品を求める傾向が強まっています。このような背景から、食品メーカーは乳脂肪を代替食品に置き換え、低脂肪・低カロリー製品を提供するようになっています。 日本においても、低脂肪チョコレートやジャム、ゼリーなどの需要が増加しており、脂肪代替剤への関心が高まっています。脂肪代替食品は、高脂肪食品の風味や食感を保持しながら、カロリーやコレステロールを抑えることができるため、新たな低脂肪食品市場の開拓に寄与しています。競争が激化する中で、メーカーは製品改良や新製品開発に注力し、市場シェアの拡大を図っています。 アジア太平洋地域の脂肪代替食品市場は、Cargill Inc.、Ingredion、Kerry Group、CP Kelcoなどの大手企業が存在し、多くの中小企業も競争に参加しています。これらの企業は、製品ラインの拡大や新製品の投入を通じて市場での競争力を強化しています。 市場は供給源別、種類別、用途別、国別に区分されており、特に植物性や動物性、炭水化物ベース、タンパク質ベース、脂質ベースの製品が含まれています。また、肉加工品やベーカリー製品、乳製品、冷凍デザートなど多様な用途が存在します。 アジア太平洋地域の脂肪代替食品市場は、2025年から2030年にかけて年平均成長率(CAGR)7.11%を記録することが予測されており、健康志向の高まりが市場の成長を支える要因とされています。市場の主要企業としては、Cargill Inc.やTate & Lyle PLC、Ingredion Incorporated、Kerry Group plc、CP Kelco U.S.Inc.などが挙げられています。 |

*** 本調査レポートに関するお問い合わせ ***

脂肪代替品市場:概要、分析、シェア

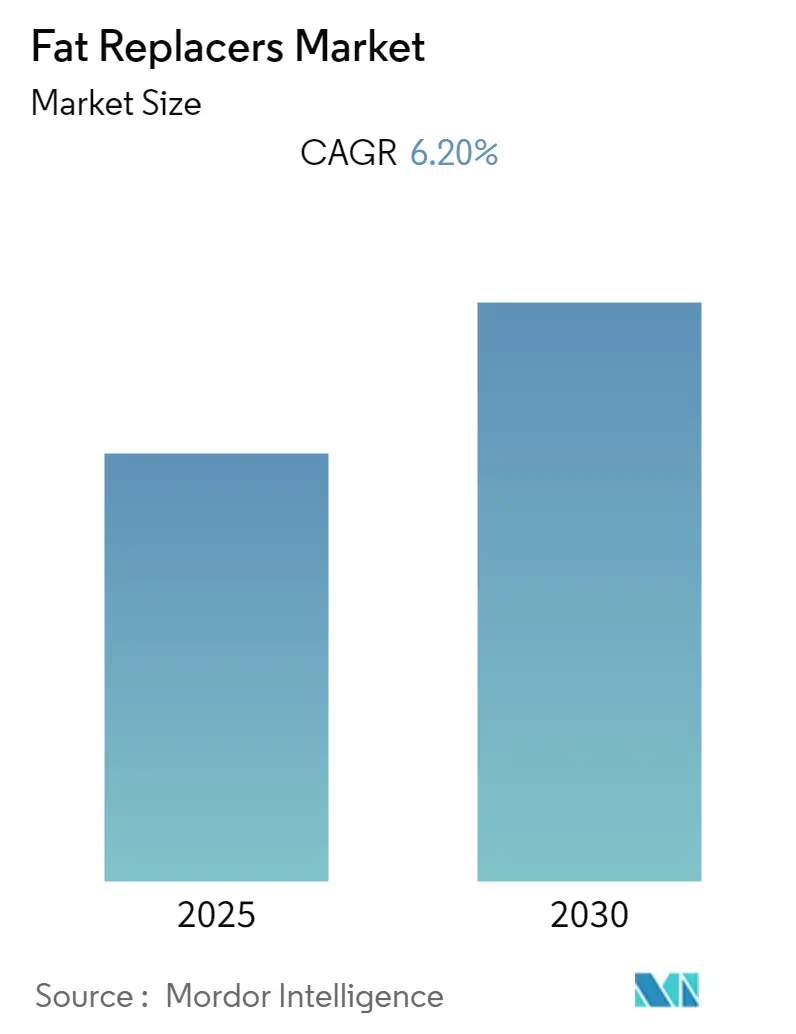

Mordor Intelligenceのレポート「脂肪代替品市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」によると、脂肪代替品市場は予測期間中に年平均成長率(CAGR)6.2%を記録すると予測されています。本レポートは、供給源(植物性、動物性)、種類(炭水化物、タンパク質、脂質、その他の種類)、形態(液体、粉末)、用途(加工肉、ベーカリー・菓子、飲料、調理済み食品)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいて市場をセグメント化しています。調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。市場集中度は低く、最も成長が速い市場はアジア太平洋地域、最大の市場は北米です。

市場概要

脂肪代替品は、化学的には脂肪、タンパク質、または炭水化物に類似しています。消費者の健康問題に対する意識の高まりが食習慣の変化を促し、脂肪摂取量の削減へとつながっているため、脂肪代替品には大きな市場機会があります。高脂肪摂取は肥満、がん、高コレステロール、冠状動脈性心臓病を引き起こす可能性があるため、脂肪代替品は社会にとって有益な存在です。

2021年の英国健康調査(HSE)データによると、英国の成人の25.9%が肥満であるとされています。消費者は健康的な食事に対する意識を高めており、低脂肪または無脂肪の食品への傾倒が強まっています。これにより、主要企業は健康志向の消費者層を獲得するために、製品タイプや成分の革新を行う有利な機会を得ています。

予測期間中、カロリーを意識した食品や新しい食品成分に対する消費者の需要が成長を牽引すると予想されます。脂肪代替品は、食事性脂肪の風味や感覚特性を模倣できるため、加工肉、ベーカリー、菓子製品で最も一般的に使用されています。焼き菓子や調理済み食品への需要の高まりも、その普及に貢献しています。したがって、食品産業の進化に伴い、より洗練された製品への需要が増加すると予測されます。

食品メーカーは、最小限のカロリーで製品を開発するために、常に研究開発に投資しています。例えば、2022年9月には、英国のブランドが新しい脂肪代替品を使用した植物性牛肉代替品を発売しました。このブランドは、オリーブオイルをベースにした脂肪代替品を使用し、製品に食感と風味をもたらしています。中期的には、低カロリー食品への需要増加と製品革新により、脂肪代替品の需要は増加すると予想されます。

主要な市場トレンドと洞察

炭水化物ベースの脂肪代替品が最大の市場シェアを占める

炭水化物ベースの脂肪代替品は、食感、水分、粘度を保持し、口当たりを提供するため、市場をリードし続けています。これらは「一般的に安全と認められている物質(GRAS)」としての地位も確立しています。セルロースなどの炭水化物は、乳製品、ソース、冷凍デザート、サラダドレッシングなどの脂肪の一部または全部を代替することができます。

グアーガム、ローカストビーンガム、キサンタンガム、アラビアガム、ペクチン、カラギーナンなどの繊維ベースの製品は、実質的にカロリーがありません。これらは増粘またはゲル化効果を提供し、食品内でクリーミーな食感を促進します。市場のプレーヤーは、様々な目的のために炭水化物を市場に投入しています。例えば、2022年11月には、CP Kelcoが食品の口当たりと食感のために使用されるジェランガム「KelcoGel」を発売しました。調理済み食品やスパイシーな食品への需要が増加しているため、ソースやサラダドレッシングの需要も増加しており、これが食品産業における脂肪代替品の需要を押し上げています。イヌリン、マルトデキストリン、植物繊維は炭水化物ベースの脂質代替品の一例です。ペクチン、オレオゲル、ホエイプロテインは、脂肪代替品として利用されるガムやゲルの一例です。

アジア太平洋地域が最も急速に成長する地域であり続ける

アジア太平洋地域は、人口増加と一人当たりの栄養要件の増加、特に乳製品産業における需要の高まり、そして健康的な食習慣と相まって、最も高い成長率を記録すると推定されています。健康上の利点に加えて、脂肪代替品は、食感や光沢、乳化、べたつき防止といった実用的な利点のために、ベーカリーや菓子製品で頻繁に利用されています。糖尿病、コレステロール、肥満などの生活習慣病の有病率が増加しているため、低脂肪・低カロリー食品に対する消費者の需要が高まっています。

このため、メーカーは製品全体の脂質プロファイルを削減するために脂肪代替品を使用しています。脂肪代替品は、食感や光沢、乳化、べたつき防止などの機能的利点を提供します。アジア太平洋地域の脂肪代替品市場は、加工ベーカリー製品への需要の高まりと、クリーンラベル製品や健康的な成分に対する消費者の意識の高まりによって牽引されています。

競争環境

脂肪代替品市場は細分化されており、地域および世界のプレーヤーが市場を支配しています。市場の主要なプレーヤーには、Cargill Inc.、Archer Daniels Midland Company、CP Kelco U.S., Inc.、Grain Processing Corporation、およびTate & Lyle PLCが含まれます。低脂肪・低カロリー食品への需要が増加しているため、食品メーカーは様々な種類の脂肪代替品を使用しています。これにより、市場のプレーヤーは異なる成分を使用して新しい代替品を革新しています。

最近の業界動向

* 2023年3月: AIを活用した発見・開発企業であるShiruは、代替タンパク質食品製品に使用する植物性タンパク質ベースの脂肪成分「OleoPro」を発売しました。同社は、この新成分が飽和脂肪を90%削減していると主張しています。

* 2022年5月: Epogeeは、植物性製品向けの低カロリー代替脂肪「EPG(エステル化プロポキシル化グリセロール)」を発売しました。この発売の目的は、植物性肉代替品に機能的な代替品を提供することでした。

* 2022年2月: Givaudan SAは、植物性肉の風味と脂肪を保護するための統合技術「Prime Lock+」を発売しました。

* 2021年5月: Cubiq Foodsは、ジューシーさを高め、豊かな風味プロファイルを提供し、カロリーと飽和脂肪を削減し、オイルを20%削減した脂肪代替品「Go!Drop」を発売しました。この革新的な脂肪代替品は、ビーガン成分を使用して安定化されています。

このレポートは、ファットリプレーサー(脂肪代替品)の世界市場に関する包括的な分析を提供しています。ファットリプレーサーとは、食品の風味、食感、口当たりといった重要な特性を維持しつつ、製品中の脂肪の一部または全てを置き換えるために使用される化学物質を指します。本調査は、市場の定義、調査範囲、詳細な調査方法、市場のダイナミクス、多角的なセグメンテーション、主要企業の競合状況、および将来の市場機会とトレンドを網羅しています。

市場のダイナミクスと成長予測:

ファットリプレーサー市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)6.2%という堅調な成長を遂げると予測されています。この市場成長の主要な推進要因は二つあります。一つは、消費者の健康意識の高まりに伴う、低脂肪・低カロリー食品に対する世界的な需要の増加です。肥満や生活習慣病への懸念から、健康的な食生活を求める声が高まっており、これがファットリプレーサーの採用を促進しています。もう一つは、ファットリプレーサー製品における継続的なイノベーションです。より優れた機能性、多様な用途、そして自然由来の成分を追求する研究開発が進められており、これが市場の拡大を後押ししています。

一方で、市場の成長を抑制する要因として、ファットリプレーサーの生産コストが高い点が挙げられます。これは、特に価格に敏感な市場セグメントにおいて、製品の普及を妨げる可能性があります。

レポートでは、市場の競争環境を深く理解するため、ポーターのファイブフォース分析も実施されています。これにより、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、そして既存企業間の競争の激しさといった側面から、業界の魅力度と競争構造が評価されています。

市場のセグメンテーション:

ファットリプレーサー市場は、その特性と用途に応じて多岐にわたるセグメントに分類され、詳細な分析が行われています。

* 供給源別: 植物由来(例:穀物、豆類、海藻など)と動物由来(例:乳製品由来など)に大別され、それぞれの供給源が市場に与える影響が分析されています。

* タイプ別: 炭水化物ベース(例:デンプン、ガム)、タンパク質ベース(例:乳清タンパク質、卵白)、脂質ベース(例:構造化脂質)、およびその他のタイプに細分化されており、各タイプの機能性と市場での役割が検討されています。

* 形態別: 液体と粉末の二つの主要な形態があり、それぞれの形態が異なるアプリケーションや製品開発に適している点が考慮されています。

* 用途別: 加工肉、ベーカリー・菓子類、飲料、コンビニエンスフードといった主要な食品産業アプリケーションで広く利用されており、各用途におけるファットリプレーサーの需要とトレンドが分析されています。

* 地域別: 世界市場は、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要な地理的地域にわたって詳細に調査されています。特に、北米地域は2025年において最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが主要国として挙げられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、中国、日本、インドなどの国々がその成長を牽引すると考えられています。

主要企業と競合状況:

ファットリプレーサー市場における主要なプレーヤーには、Cargill Inc.、Archer Daniels Midland Company、CP Kelco U.S. Inc.、Grain Processing Corporation、Tate & Lyle PLCといったグローバル企業が含まれます。これらの企業は、新製品開発、戦略的提携、合併・買収、市場拡大などの様々な戦略を通じて、市場での競争優位性を確立しようとしています。レポートでは、これらの主要企業の詳細なプロファイル、採用している戦略、および市場シェア分析が提供されており、競争環境の全体像を把握することができます。

レポートの範囲と期間:

本レポートは、ファットリプレーサー市場の過去の市場規模データ(2019年、2020年、2021年、2022年、2023年、2024年)を提供するとともに、将来の市場規模予測(2025年、2026年、2027年、2028年、2029年、2030年)を提示しています。市場規模は、すべてのセグメントにおいて米ドル建ての価値で算出されており、市場の動向を定量的に把握することが可能です。

このレポートは、ファットリプレーサー市場の現状、成長ドライバー、課題、セグメンテーション、主要な競合他社、および将来の展望に関する包括的かつ詳細な情報を提供し、市場参入を検討している企業や既存の市場プレーヤーにとって、戦略的な意思決定に役立つ貴重な洞察となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 低脂肪・低カロリー食品の需要増加

- 4.1.2 製品イノベーションの増加

-

4.2 市場の阻害要因

- 4.2.1 脂肪代替品の生産コストの高さ

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 供給源

- 5.1.1 植物

- 5.1.2 動物

-

5.2 種類

- 5.2.1 炭水化物

- 5.2.2 タンパク質

- 5.2.3 脂質

- 5.2.4 その他の種類

-

5.3 形態

- 5.3.1 液体

- 5.3.2 粉末

-

5.4 用途

- 5.4.1 加工肉

- 5.4.2 ベーカリー・製菓

- 5.4.3 飲料

- 5.4.4 調理済み食品

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ロシア

- 5.5.2.3 スペイン

- 5.5.2.4 ドイツ

- 5.5.2.5 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 カーギル社

- 6.3.2 アーチャー・ダニエルズ・ミッドランド社

- 6.3.3 CPケルコU.S.社

- 6.3.4 グレイン・プロセシング・コーポレーション

- 6.3.5 テート&ライルPLC

- 6.3.6 コービオンNV

- 6.3.7 ファイバースター社

- 6.3.8 マイコレナ

- 6.3.9 エポジー

- 6.3.10 ジボダンSA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

脂肪代替品とは、食品中の脂肪が持つ風味、食感、口当たり、乳化性、熱伝導性といった多様な機能性を維持しつつ、カロリー、飽和脂肪酸、コレステロールの摂取量を低減することを目的として開発された成分の総称でございます。現代社会において、肥満や生活習慣病の増加が深刻な健康課題となる中、消費者の健康志向の高まりとともに、これらの代替品への関心は飛躍的に高まっております。脂肪は食品の美味しさや満足感に大きく寄与する一方で、過剰摂取は健康リスクを高めるため、そのバランスを取る上で脂肪代替品は極めて重要な役割を担っております。

脂肪代替品は、その主成分によって大きく三つのカテゴリーに分類されます。一つ目は「炭水化物ベース」の代替品で、デンプン、加工デンプン(マルトデキストリン、デキストリン)、セルロース、ガム類(キサンタンガム、グアーガム)、ペクチン、イヌリンなどが挙げられます。これらは水分を保持しゲル化することで、脂肪のような滑らかな食感や粘性を付与し、低カロリーであることが特徴です。ドレッシングや乳製品、ベーカリー製品などに広く利用されております。

二つ目は「タンパク質ベース」の代替品で、ホエイプロテイン、カゼイン、卵白、大豆プロテインなどが代表的です。これらは加熱変性や酵素処理によって微粒子化され、脂肪球に似た構造を形成することで、クリーミーな食感や口当たりを再現します。ヨーグルトやチーズといった乳製品、肉製品、デザートに応用されております。

三つ目は「脂肪ベース」の代替品で、これは脂肪そのものの構造を改変したものです。中鎖脂肪酸トリグリセリド(MCT)は速やかに分解・吸収され、エネルギーになりやすい特性を持ちます。また、エステル交換油は異なる脂肪酸を組み合わせて融点や結晶性を調整し、特定の機能を持たせたものです。消化吸収されにくい難消化性脂肪(例:オレストラ、日本では未承認)も含まれます。これらは脂肪本来の風味や口溶けを再現しやすい利点がありますが、カロリーはゼロではない点が特徴で、スナック菓子や揚げ物、マーガリンなどに用いられます。

脂肪代替品は、その多様な機能性から幅広い食品分野で活用されております。乳製品では低脂肪ヨーグルト、チーズ、アイスクリームなどに、ベーカリー製品ではパン、ケーキ、クッキーなどに配合され、しっとりとした食感やボリューム感を与えます。スナック菓子ではポテトチップスなどの低脂肪化に貢献し、ドレッシングやマヨネーズなどでは乳化安定性を高めつつクリーミーさを付与します。肉製品ではソーセージやハンバーグなどの加工肉に用いられ、ジューシーさや結着性を保ちながら脂肪分を低減することが可能です。その他、チョコレートやマーガリン、揚げ油など、多岐にわたる食品において、健康と美味しさの両立を実現するために不可欠な存在となっています。

脂肪代替品の開発は、消費者の健康志向の高まりや、持続可能性への関心の増大に伴い、今後もさらに加速していくと予想されます。特に、植物由来の素材を用いた代替品や、より自然な風味・食感を再現できる技術、さらには特定の栄養素を強化した機能性代替品の開発が注目されています。しかし、単に脂肪を置き換えるだけでなく、元の食品が持つ複雑な風味や口溶け、食感を完全に再現することは容易ではありません。そのため、食品科学者やメーカーは、新たな素材の探索、加工技術の改良、そして消費者受容性の向上に向けた研究開発に日々取り組んでいます。これにより、私たちはより健康的でありながら、美味しさを妥協しない食品を享受できるようになるでしょう。