事故回路表示器市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

故障回路表示器市場レポートは、製品タイプ(架空線故障表示器、センサー統合型FCIなど)、電圧クラス(低電圧[1KV未満]、中電圧[1V~36KV]、高電圧[36KV超])、テクノロジー(電気機械式、スマートIoT対応など)、エンドユーザー(電力会社、産業施設など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Fault Circuit Indicator Market Size, Share & 2030 Growth Trends Report」の市場概要について、以下に詳細をまとめました。

—

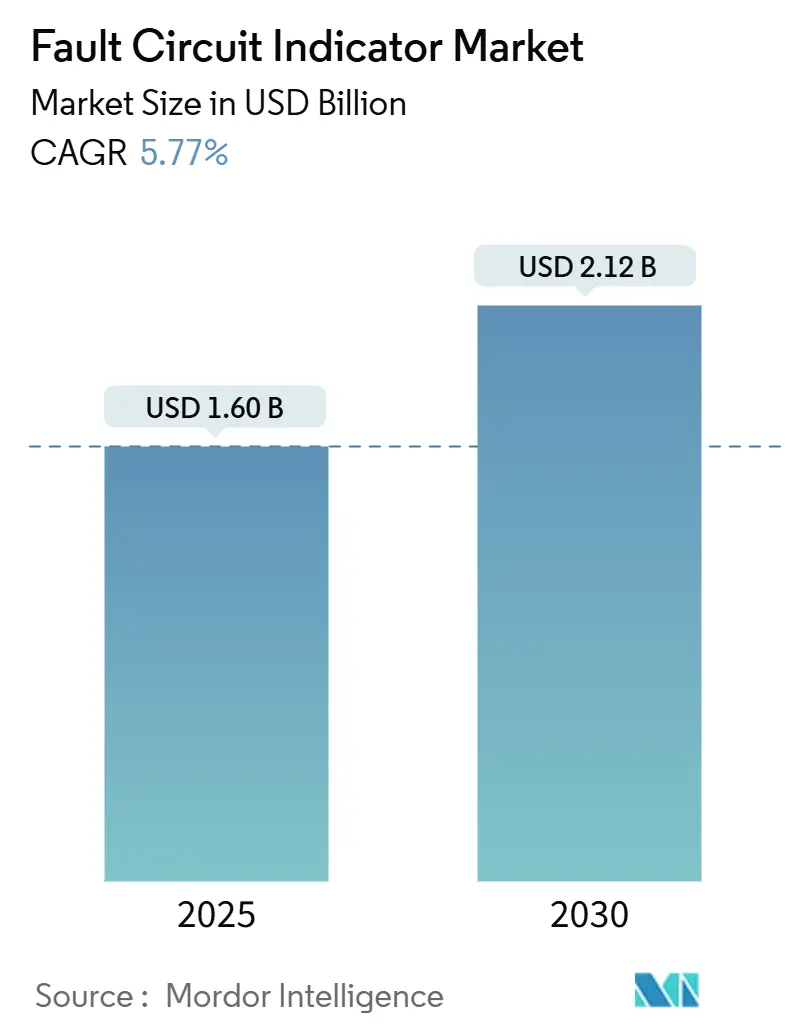

# 故障回路表示器市場の概要:成長トレンドと予測(2025年~2030年)

故障回路表示器(Fault Circuit Indicator, FCI)市場は、2025年には16億米ドルに達し、2030年には21.2億米ドルに増加すると予測されており、年平均成長率(CAGR)は5.77%で着実に成長しています。この成長は、グリッド近代化への資金投入の増加、信頼性向上義務、分散型エネルギーの急速な統合によって推進されており、電力会社は停電時間を短縮し、レジリエンスを向上させるためのインテリジェントな故障検出システムへの移行を加速させています。世界のグリッド近代化への年間支出はすでに1000億米ドルを超えており、故障表示器は多くの場合、1年以内に投資回収が可能とされています。

主要なレポートのポイント

* 製品タイプ別: 架空線故障表示器が2024年の市場シェアの45.00%を占め、センサー統合型デバイスは2030年までに5.90%のCAGRで成長すると予測されています。

* 電圧クラス別: 中電圧ソリューションが2024年の市場規模の57.00%を占め、低電圧システムは2030年までに6.01%のCAGRで成長すると予測されています。

* 技術別: 電子設計が2024年の収益の50.20%を占め、スマートIoT対応製品は7.20%という堅調なCAGRで進展すると予測されています。

* エンドユーザー別: 電力会社が2024年の市場シェアの64.23%を占め、再生可能エネルギー発電所は2030年までに6.50%のCAGRを達成すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の37.34%を占め、2030年までに5.82%のCAGRで成長すると予測されています。

世界の故障回路表示器市場のトレンドと洞察

促進要因(Drivers)

1. 急速なグリッド近代化とスマートグリッド展開:

前例のないグリッド投資により、故障回路表示器はデジタル配電プロジェクトの中核要素となっています。中国国家電網は2024年に超高圧線とデジタルアップグレードに6000億人民元(約830億米ドル)を投じ、インテリジェントな故障位置特定機器の調達を即座に増加させました。欧州のグリッド行動計画もレジリエンス強化のために5840億ユーロを割り当てており、自己修復型アーキテクチャへの需要を生み出しています。電力会社は故障表示器を高度配電管理システム(ADMS)と連携させ、故障の特定、隔離、サービス復旧を自動化する傾向にあります。

2. SAIDI/SAIFI削減のための信頼性向上義務:

規制当局は電力会社に対し、サービス中断の制限を強化するよう圧力をかけており、故障表示器の体系的な導入を促しています。カリフォルニア州の山火事安全枠組みは、高リスク地域での検出装置の配備を義務付けており、センサーの注文を加速させています。IEEE Standard 1366などの基準は停電指標を定量化し、基準未達の場合には罰則が科されることがあります。

3. 都市部での地中ケーブル化の増加:

都市が景観とレジリエンス向上のためにフィーダーの地中化を進めるにつれて、特殊なケーブル表示器の需要が高まっています。ロンドンの11kV回路における部分放電検出は、早期故障警告のための継続的な監視が不可欠であることを示しました。高密度都市圏では、掘削コストが高いため、停電回避が極めて重要です。ケーブルセンサーとIoTゲートウェイの統合により、緊急出動や交通中断を削減する予測保全が可能になります。

4. NB-IoT / LTE-M対応の自己給電型FCI:

低電力セルラープロトコルは、遠隔地の故障表示器の接続経済性を変革しています。NB-IoTとLTE-Mは、最小限のエネルギー消費で長距離カバレッジを提供し、ポールトップユニットで数年間のバッテリー寿命をサポートします。デバイスが公共ネットワークを利用するため、電力会社はプライベートバックホールを構築する必要がなく、導入が迅速化されます。

抑制要因(Restraints)

1. 既存フィーダーへの高額な改修CAPEX:

古い送電線に最新の故障回路表示器を設置するには、回路の停止、クレーンアクセス、新しい通信機器が必要となることが多く、設置費用は1箇所あたり1万米ドルを超えることがあります。都市部の密集したグリッドでは、地中フィーダーに道路許可や交通規制が必要となり、コストがさらに高まります。

2. 低負荷故障時の精度限界:

従来の電気機械式設計は、農村部の支線や一部の産業ループで一般的な高インピーダンスまたは低電流の故障に対応するのが困難です。PG&Eは、従来のデバイスが危険な故障を見逃し、後に火災を引き起こした事例を記録しており、検出閾値の再評価を促しています。分散型エネルギー源は波形をさらに歪ませ、特徴認識を複雑にしています。

3. サイバーセキュリティ認証の遅延:

スマートグリッド技術の導入に伴い、サイバーセキュリティの確保が重要になっています。しかし、厳格なサイバーセキュリティ認証プロセスは、新しい故障回路表示器の導入を遅らせる要因となることがあります。

4. 主要材料の供給制約:

故障回路表示器の製造に必要な主要材料、特に銅などの供給制約は、コスト上昇や生産遅延のリスクをもたらし、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別:架空線展開が主要セグメント

架空線表示器は2024年の収益の45.00%を占め、世界中の膨大な架空導体の設置基盤が自動化された可視性を欠いている現状を反映しています。架空線アプリケーション向けの故障回路表示器市場規模は、電力会社が巡回時間を削減するために既存のフィーダーを改修するにつれて着実に増加すると予想されます。センサー統合型モデルは、故障検出と温度・振動センシングを組み合わせることで、5.90%のCAGRで拡大すると予測されており、多目的ハードウェアが投資案件を強化することを示しています。

* 電圧クラス別:中電圧が過半数を占め、低電圧が急成長

1kVから36kVの中電圧フィーダーは、2024年の支出の57.00%を占め、電力会社のビジネスケースの基盤となっています。電力会社はこれらの回路に表示器を設置し、自動切り替えを推進することで、顧客の停電時間指標を直接改善しています。1kV未満の低電圧ネットワークは、産業電化と屋上太陽光発電が新たな保護ギャップを生み出すにつれて、6.01%のCAGRで最速の成長を遂げています。

* 技術別:電子ユニットがリード、IoTベースソリューションが将来の販売を牽引

電子FCIは2024年の故障回路表示器市場規模の50.20%を占め、従来の電気機械式フラグをソリッドステート電流センサーとLEDステータスディスプレイに置き換えています。スマートIoT対応デバイスは7.20%のCAGRで成長すると予測されており、将来の販売を牽引しています。これらの故障回路表示器は、エッジ分析アルゴリズムを実行するマイクロコントローラーを内蔵し、一時的な故障と永続的な故障を区別することで、不要な出動を35~40%削減します。

* エンドユーザー別:再生可能エネルギー発電所が最速の導入を推進

電力会社は2024年の収益の64.23%を維持しており、これは信頼性指標と関連する罰則が直接彼らの貸借対照表に反映されるためです。再生可能エネルギー発電所は、収集システムにおける継続的な地絡監視を義務付ける相互接続規則に後押しされ、6.50%のCAGRで最も急速に成長しているコホートです。太陽光発電所はDC地絡を検出するためにコンバイナーボックス内に表示器を設置し、風力発電所はタービンを変電所に接続する地中中電圧ケーブルにデバイスを配置しています。

地域分析

* アジア太平洋地域: 2024年の収益の37.34%を占め、2030年までに5.82%のCAGRで全地域を上回ると予測されています。中国国家電網は2024年にスマートグリッドアップグレードに270億米ドルを投じ、故障検出システムが配電自動化予算の中核をなしています。インドは送電・配電改善に120億米ドルを投じ、農村電化計画における自動隔離機能を優先しています。日本や韓国などの先進国は、既存のAMI(Advanced Metering Infrastructure)やADMS(Advanced Distribution Management System)プラットフォームと統合するIoT対応設計を急速に採用し、以前のデジタル投資からより大きな価値を引き出しています。

* 北米: 山火事対策規則により、高リスク回廊沿いの迅速な故障検出が義務付けられていることが牽引力となっています。PG&Eの59.6億米ドルの3年間緩和計画は、カリフォルニア州をセンサーのホットスポットとして確立しています。大陸全体の成熟したグリッドは改修の機会を提供しており、Oncorのテキサス州における統合分析ロードマップは、既存の電力会社が新しいセンサーを停電管理スイートと統合してサービス復旧を強化する方法を示しています。高額な改修CAPEXがペースを抑制していますが、信頼性向上義務による罰則の増加がプロジェクトを前進させています。

* ヨーロッパ: EUの5840億ユーロのグリッド資金プログラムの恩恵を受けています。厳格なENTSO-E報告基準と各国のエネルギー転換アジェンダは、双方向フローをサポートするIoT対応デバイスにとって肥沃な土壌を生み出しています。北欧の電力会社は、方向性地絡表示器を用いたスマート故障処理を先駆的に導入し、マルチベンダーネットワーク間での相互運用性を証明しています。

競争環境

市場は中程度の断片化状態にあります。Schweitzer Engineering Laboratories、Siemens、ABBなどのベテラン企業は、長年の電力会社との関係と認定された実績を利用してシェアを維持しています。専門のIoT参入企業は、クラウドプラットフォームを通じて提供されるAI駆動型分析を重視し、通信インフラに関連する参入障壁を低くしています。AURA TechnologiesのGroundFaultInsightシステムは、AIが従来の巡回技術を上回る性能を発揮し、3メートル以内で故障を特定できることを示しています。

特許データは、合成故障注入ツールや多チャンネルセンシングに関する出願の急増を示しており、継続的な研究開発投資を裏付けています。銅の不足はコストリスクをもたらし、ベンダーは材料を削減した設計を採用したり、代替合金を模索したりしています。ハードウェアOEMとソフトウェア分析企業の間で提携が生まれ、検出ハードウェアと予測保全サービスを組み合わせています。電力会社は、長期データサービスをバンドルした契約をますます締結しており、フルスタックの製品を提供できるサプライヤーを優遇しています。クラウドネイティブな参入企業が、既存ソリューションに対する総コスト優位性を示すパイロットプログラムを獲得するにつれて、競争の激化が予想されます。

最近の業界動向

* 2025年1月: 中国国家電網は、高度な故障検出機能を組み込んだ3万kmの新しい超高圧線を完成させました。

* 2024年11月: Siemensは、モバイルファーストのクラウドサービスであるElectrification X Overhead Line Fault Managementを展開しました。

* 2024年10月: ABBは、TenarisのDalmine施設で460台のモーターに対する状態監視の導入を完了しました。

* 2024年7月: 欧州委員会は、スマート故障検出を重視する5840億ユーロのグリッド行動計画を承認しました。

—これらの動向は、スマート故障検出技術への投資が世界的に加速していることを示しており、特に電力網の信頼性と効率性向上への需要が高まっていることが背景にあります。サプライヤーは、ハードウェアとソフトウェアの両方で革新を続け、より統合されたソリューションを提供することで、この成長する市場に対応しています。特に、AIと機械学習を活用した予測分析は、故障発生前の異常検知能力を大幅に向上させ、ダウンタイムの削減と運用コストの最適化に貢献しています。また、サイバーセキュリティの脅威が増大する中、これらのスマートグリッドソリューションの堅牢性と安全性を確保することが、今後の重要な課題となるでしょう。

本レポートは、グローバルな故障回路表示器(Fault Circuit Indicator, FCI)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について詳細に記述されています。

市場は2030年までに21.2億米ドルに達すると予測されており、特にアジア太平洋地域は大規模なスマートグリッド投資により、2030年まで年平均成長率5.82%で最も急速に成長すると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 急速なグリッドの近代化とスマートグリッドの展開

* SAIDI/SAIFI(停電時間/頻度)削減のための信頼性向上義務

* 都市部における地中ケーブル敷設の増加

* NB-IoT / LTE-M対応の自己給電型FCIの導入

* 高解像度FCIデータを用いた予測分析の進展

* 山火事軽減のためのセンサー設置義務化

一方、市場の抑制要因には、既存のフィーダーに対する高額な改修費用、低負荷時の故障検出精度に関する限界、サイバーセキュリティ認証の遅延、主要材料の供給制約などがあります。

本レポートでは、業界のサプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も行われています。

市場規模と成長予測は、以下のセグメント別に詳細に分析されています。

* 製品タイプ別: 架空線用故障表示器、地中ケーブル用故障表示器、パネルマウント型故障表示器、センサー統合型FCI。特にセンサー統合型FCIは、電流、電圧、温度のセンシングを一体化し、予知保全や規制報告を可能にするため、その勢いを増しています。

* 電圧クラス別: 低電圧(1kV未満)、中電圧(1~36kV)、高電圧(36kV超)。

* 技術別: 電気機械式、電子式、スマートIoT対応型。NB-IoTやLTE-Mといった低電力セルラープロトコルは、サブ秒単位での故障アラートと長いバッテリー寿命を提供し、メンテナンスコストの削減に貢献しています。

* エンドユーザー別: 電力会社、産業施設、商業・機関、再生可能エネルギー発電所。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、マレーシアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Schweitzer Engineering Laboratories, Siemens AG, ABB Ltd., Eaton Corporation plc, Schneider Electric SEなど多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリッドの迅速な近代化とスマートグリッドの展開

- 4.2.2 SAIDI/SAIFI削減のための信頼性義務

- 4.2.3 都市部における地中ケーブル化の急増

- 4.2.4 NB-IoT / LTE-M 自己給電型FCI

- 4.2.5 高解像度FCIデータを用いた予測分析

- 4.2.6 山火事軽減センサーの義務化

-

4.3 市場の阻害要因

- 4.3.1 既存フィーダーに対する高額な改修CAPEX

- 4.3.2 低負荷障害時の精度限界

- 4.3.3 サイバーセキュリティ認証の遅延

- 4.3.4 コア材料の供給制約

- 4.4 業界サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 架空線故障表示器

- 5.1.2 地中ケーブル故障表示器

- 5.1.3 パネル取り付け型故障表示器

- 5.1.4 センサー統合型FCI

-

5.2 電圧クラス別

- 5.2.1 低電圧 (1 kV未満)

- 5.2.2 中電圧 (1~36 kV)

- 5.2.3 高電圧 (36 kV超)

-

5.3 技術別

- 5.3.1 電気機械式

- 5.3.2 電子式

- 5.3.3 スマートIoT対応

-

5.4 エンドユーザー別

- 5.4.1 電力会社

- 5.4.2 産業施設

- 5.4.3 商業・機関

- 5.4.4 再生可能エネルギー発電所

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シュバイツァー・エンジニアリング・ラボラトリーズ社

- 6.4.2 シーメンスAG

- 6.4.3 ABB社

- 6.4.4 イートン・コーポレーションplc

- 6.4.5 シュナイダーエレクトリックSE

- 6.4.6 ホルストマンGmbH

- 6.4.7 S&Cエレクトリック・カンパニー

- 6.4.8 G&Wエレクトリック・カンパニー

- 6.4.9 ノートロールAS

- 6.4.10 アルテチェ・グループ

- 6.4.11 フィステラー・ホールディングAG

- 6.4.12 ボーデン・ブラザーズ社

- 6.4.13 ELEQ B.V.

- 6.4.14 エンテック・エレクトリック・アンド・エレクトロニック社

- 6.4.15 ツリーテック・システマス・ディジタイスLtda.

- 6.4.16 ICE s.r.l.

- 6.4.17 武漢金宏高圧電気有限公司

- 6.4.18 浙江ANJ電気有限公司

- 6.4.19 エレクトロテック社

- 6.4.20 ステルメック社

- 6.4.21 コメム・グループS.r.l.

- 6.4.22 ハネウェル(エルスター・エレクトリシティ)

- 6.4.23 横河電機株式会社

- 6.4.24 SELTA S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

事故回路表示器は、電気回路や電力系統において、短絡、過電流、地絡などの異常(事故)が発生した際に、その発生箇所や状態を視覚的に示すための装置です。主に、保護リレーが事故を検出して遮断器をトリップさせた後、どの回路で事故が発生したのかを迅速に特定し、保守作業員が効率的に故障箇所を特定し、復旧作業を円滑に進めることを目的としています。これにより、システムのダウンタイムを最小限に抑え、電力供給の安定性や設備の安全性を確保する上で不可欠な役割を担っています。表示方法は、LEDランプの点灯、デジタル表示、または系統図上の模擬表示など多岐にわたります。

事故回路表示器には、その機能や表示方式、適用されるシステムに応じて様々な種類が存在します。表示方式としては、最も一般的なのがLEDランプを用いたタイプで、特定の回路のトリップ状態や異常を単純に点灯・点滅で示します。より詳細な情報を提供するものとしては、デジタルディスプレイを備え、事故の種類(例:過電流、地絡)、発生時刻、電流値などを数値やコードで表示するタイプがあります。また、大規模な電力系統や工場設備では、系統全体の模擬図上に表示ランプを配置し、視覚的に事故発生箇所を把握しやすくした模擬盤一体型も利用されます。機能面では、保護リレーと一体化されたものや、独立して設置され複数の回路を監視するもの、さらには通信機能を持ち中央監視システムへ情報を送信するものなどがあります。適用される電圧レベルや環境(屋内・屋外)によっても、求められる性能や構造が異なります。

事故回路表示器は、その迅速な故障特定能力から、多岐にわたる分野で活用されています。最も主要な用途は、変電所、工場、ビルディングなどの電力配電システムです。ここでは、事故発生時にどのフィーダーや分岐回路で問題が起きたかを即座に把握し、健全な回路への電力供給を維持しつつ、故障箇所を隔離して復旧作業を迅速化するために不可欠です。また、産業用制御システムにおいても、モーター回路やプロセス制御ラインの異常を検出し、生産ラインの停止時間を最小限に抑えるために用いられます。鉄道の信号システムや電力供給システム、データセンターの電源管理、さらには再生可能エネルギー発電設備(太陽光発電、風力発電など)におけるインバーターや系統連系部の異常監視にも利用されています。これらの用途において、事故回路表示器は、システムの信頼性向上、保守作業の効率化、そして何よりも作業員の安全確保に大きく貢献しています。

事故回路表示器は、単独で機能するだけでなく、様々な関連技術と連携してその価値を発揮します。最も密接に関連するのは「保護リレー」です。保護リレーが過電流や地絡などの事故を検出し、遮断器にトリップ指令を出すと、事故回路表示器はそのリレーの動作状態やトリップした回路を可視化します。また、「SCADA(監視制御およびデータ収集システム)」や「DCS(分散制御システム)」といった中央監視システムとの連携も重要です。表示器が検出した事故情報は、通信プロトコル(例:Modbus、IEC 61850)を介してこれらの上位システムに送られ、遠隔地からの監視や制御、データ分析に利用されます。さらに、電流センサーや電圧センサーといった「計測技術」が事故検出の基礎となり、より高度な「故障点標定器」は、表示器が示す回路内の具体的な故障位置(例:ケーブルの断線箇所)を特定するのに役立ちます。近年では、IoT技術やエッジコンピューティングとの融合により、リアルタイムでのデータ収集と分析、さらにはクラウド連携による高度な診断も可能になりつつあります。

事故回路表示器の市場は、電力インフラの老朽化、スマートグリッド化の推進、そして産業界における安定稼働への要求の高まりを背景に、堅調な需要が見られます。特に、既存の電力設備が更新時期を迎える中で、より高性能で信頼性の高い表示器への置き換えが進んでいます。また、再生可能エネルギーの導入拡大に伴い、分散型電源の系統連系における事故監視の重要性が増しており、この分野での需要も拡大しています。主要な市場プレイヤーとしては、三菱電機、日立製作所、東芝、富士電機といった日本の重電メーカーに加え、シーメンス、ABB、シュナイダーエレクトリックなどのグローバル企業が挙げられます。これらの企業は、単体の表示器だけでなく、保護リレーや監視制御システムを含むトータルソリューションとして製品を提供しています。市場のトレンドとしては、小型化、多機能化、通信機能の強化、そしてサイバーセキュリティ対策の組み込みが挙げられ、より高度な情報提供とシステム連携が求められています。

事故回路表示器の将来は、デジタル化とスマート化の進展により、さらなる進化を遂げると予測されます。今後は、単に事故発生を知らせるだけでなく、AI(人工知能)や機械学習を活用した「予兆保全」の機能が強化されるでしょう。過去の運転データや微細な異常兆候を分析し、事故が発生する前にその可能性を予測し、保守作業を促すことで、システムのダウンタイムをさらに削減することが期待されます。また、スマートグリッドの中核を担う技術として、自己回復型グリッド(Self-Healing Grid)の実現に向けた、より高度な通信機能と連携能力が求められます。これにより、事故発生時に自動的に健全な回路に切り替えるといった、自律的な系統運用が可能になります。拡張現実(AR)技術を用いたメンテナンス支援や、デジタルツインとの連携により、仮想空間上でリアルタイムに設備の状況を把握し、より効率的で安全な保守作業が実現する可能性も秘めています。サイバーセキュリティの確保も、ネットワーク接続が進む中で極めて重要な課題となるでしょう。