フェザーミール市場 規模・シェア分析:成長動向と予測 (2025-2030年)

世界のフェザーミール市場レポートは、タイプ(従来型およびオーガニック)、用途(動物飼料、農薬、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別に分類されています。本レポートでは、全てのセグメントについて、数量(トン)および金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フェザーミール市場の概要

本レポートは、フェザーミール市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。フェザーミール市場は、タイプ(従来型、有機)、用途(動物飼料、農薬、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)によって区分されています。レポートでは、すべてのセグメントについて、量(メートルトン)と金額(米ドル)の両方で市場規模と予測を提供しています。

市場規模と成長予測

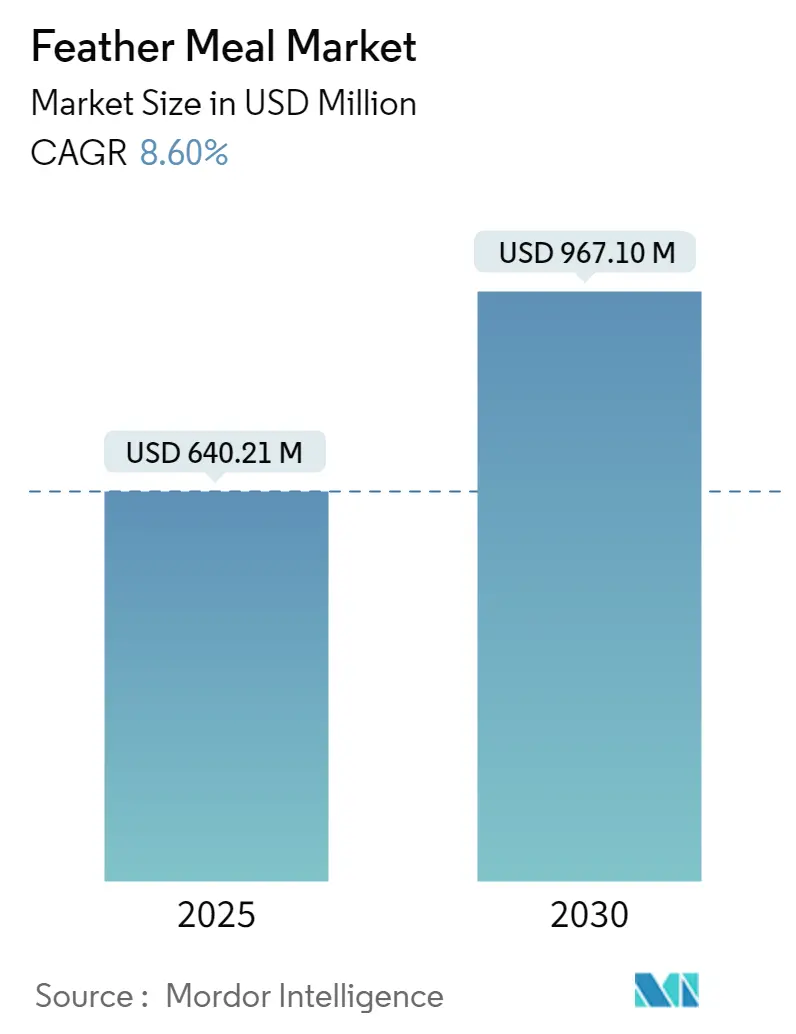

フェザーミール市場の規模は、2025年には6億4,021万米ドルと推定されており、2030年には9億6,710万米ドルに達すると予測されています。予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.6%です。最も急速に成長している市場および最大の市場はアジア太平洋地域であり、市場集中度は低いとされています。

フェザーミール市場分析

フェザーミールは、粗タンパク質を通常60%から70%含有する濃縮されたタンパク質源であり、リジン、メチオニン、システインなどの必須アミノ酸を提供します。これらの栄養特性により、フェザーミールは家畜や動物飼料の配合にとって貴重なタンパク質源となっています。近年、飼料成分のコストが増加していることと、フェザーミールがもたらす利点が相まって、フェザーミール市場を牽引しています。

アジアやアフリカの開発途上地域では、小規模な酪農や畜産が一般的ですが、これらの農家は、主に従来の家畜飼料の高コストが原因で、適切な動物栄養を確保できず、生産目標の達成に苦慮することが少なくありません。

フェザーミールと他のタンパク質源との価格差は、費用対効果の高い代替品としての可能性を示しています。ペンシルベニア州立大学エクステンションによると、2023年のフェザーミールの平均価格は1メートルトンあたり661.83米ドルであったのに対し、魚粉は1,788.44米ドル、血液粉は1,159.32米ドルでした。フェザーミールのような副産物を配合飼料に組み込むことで、飼料コストを大幅に削減し、手頃な価格の飼料原料の世界的な供給を増加させる可能性があります。

世界の家禽生産の拡大も、フェザーミールに加工できる大量の羽毛の供給に貢献しています。国連食糧農業機関(FAO)によると、世界の鶏の個体数は260億羽に達しており、フェザーミール生産のための安定した原材料源を確保しています。

世界のフェザーミール市場のトレンドと洞察

有機農業の需要増加がフェザーミール市場を加速

過去10年間で、有機食品の利点に対する意識の高まりが、有機農業の人気を急増させました。この文脈において、副産物有機肥料は、優れた吸水性および保水性により土壌の肥沃度を高めるため、植物由来の品種よりも注目を集めています。フェザーミールは、有機肥料の副産物として、この分野で貴重な資源として台頭しています。土壌に必須栄養素を長期間保持する能力は、大きな市場機会を生み出しています。Epic Gardeningによると、2023年には、フェザーミールは窒素が豊富で、有機農業において多くの合成液体肥料の代替となる優れた有機肥料として機能します。

フェザーミール(FM)肥料は、有機園芸用途において合成液体肥料にますます取って代わっています。この有機代替品は、植物に十分な窒素を供給し、成長を促進します。有機野菜栽培農家、特にトウモロコシのような窒素集約型作物を栽培する農家は、高品質のフェザーミール製品を好みます。植物性および動物性肥料の栄養的利点、ならびにミミズの活動やその他の有益な微生物プロセスを促進する役割に対する農家の意識の高まりが、有機肥料の採用を推進しています。飼料表によると、フェザーミールは85.7%の粗タンパク質と12%の窒素を含んでいます。有機農地の需要が引き続き増加するにつれて、フェザーミールを含む有機肥料市場は今後数年間で成長すると予想されます。

アジア太平洋地域がフェザーミール市場を牽引

アジア太平洋地域は、食品加工産業、特に家禽および食肉加工において重要な地域として台頭しています。この地域の広大な農業生産と多様な動物資源は、世界有数の食品生産地域としての地位を確立しています。家禽生産および加工部門は急速な成長を遂げています。例えば、2022年には、中国がアジア太平洋地域の家禽生産を41.87%のシェアでリードし、インドネシアが10.44%、インドが9.96%と続きました。中国では、ホワイトブロイラー、イエローブロイラー、ハイブリッド、エクスレイヤーなどの人気のある家禽品種の羽毛が、国内のフェザーミール生産に広く利用されています。

Poultry Worldによると、2023年現在、アジアは世界最大の家禽個体数を誇り、30億羽に達しています。食品安全を確保するため、組織化された加工産業が発展しています。近代的なブロイラー加工工場は、1日あたり20万羽から100万羽の鳥を処理でき、大量の廃棄物を発生させます。現在、フェザーミールはこの地域で未利用のタンパク質源として残っています。しかし、その栄養的利点に対する意識の高まりは、動物性タンパク質生産を促進し、市場の価格設定を再構築する可能性を秘めており、世界的なタンパク質需要への対応に貢献すると期待されています。

競争環境

世界のフェザーミール市場は断片化されており、多数の中小企業が世界的に最小限の市場シェアを占めています。K-Pro U.S.、JG Pears、FASA Group、Kleingarn Agrarprodukte、Darling Ingredientsなどの企業がこの断片化に貢献しており、激しい競争が生じています。調査期間中、戦略的発展、特に買収が市場を強化してきました。世界各地での地域市場や地元企業の出現が、市場の断片化の主な要因となっています。

フェザーミール業界の主要企業

* JG Pears

* Kleingarn Agrarprodukte

* Darling Ingredients

* West Coast Reduction Ltd.

* Tyson Foods Inc.

最近の業界動向

* 2024年1月: Darling Ingredientsは、ポーランドのレンダリング会社Miropasz Groupを買収しました。この買収により、ポーランド南東部に3つの家禽レンダリング工場が加わり、年間25万メートルトンの家禽副産物を生産できるようになりました。

* 2022年5月: Darling Ingredientsは、Valley Proteinsを11億米ドルで買収しました。この買収により、米国南部、南東部、中部大西洋地域に18の主要なレンダリング工場と使用済み食用油施設が加わりました。この買収は、Darling Ingredientsのフェザーミール生産能力を拡大しました。

* 2022年5月: Darling Ingredientsは、FASA Groupを5億6,000万米ドルで買収しました。この買収により、年間130万メートルトンの処理能力を持つ16のレンダリング工場が加わりました。この買収も、Darling Ingredientsのフェザーミール生産能力を拡大しました。

本レポートは、家禽処理の副産物であるフェザーミール市場に関する包括的な分析を提供しています。フェザーミールは、鶏の羽毛を高温高圧下で部分的に粉砕して製造されるタンパク質が豊富な成分であり、主に商業用配合飼料産業における飼料原料として利用されています。本調査では、フェザーミール市場をタイプ別(従来型、オーガニック)、用途別(動物飼料、農業化学品、その他)、および地域別に詳細にセグメント化し、各セグメントにおける市場規模と予測を数量(メトリックトン)および金額(米ドル)の両面から提供しています。

市場規模に関して、フェザーミール市場は2024年に5億8,515万米ドルと推定されています。2025年には6億4,021万米ドルに達すると予測されており、その後も堅調な成長を続け、2025年から2030年にかけて年平均成長率(CAGR)8.60%で拡大し、2030年には9億6,710万米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの将来予測データが網羅されています。

市場の成長を牽引する主な要因としては、世界的な家禽生産量の増加に伴うフェザーミールの供給増と需要拡大、ペットフード産業における栄養価の高い成分としてのフェザーミールの利用拡大、そして他のタンパク質源と比較して比較的安価である点が挙げられます。一方で、市場の成長を阻害する要因としては、合成アミノ酸との競合激化や、フェザーミールの製造および利用に関する規制上の課題が存在します。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった多角的な視点から市場の競争環境が深く掘り下げられています。

市場のセグメンテーションは多岐にわたります。タイプ別では、一般的な「従来型」と、より持続可能性を重視した「オーガニック」のフェザーミールが分析対象です。用途別では、最も主要な「動物飼料」のほか、「農業化学品」や「その他の用途」が含まれます。地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(中国、インド、日本、インドネシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、エジプトなど)といった主要な地域および国々が詳細に調査されています。

地域別の分析では、アジア太平洋地域が2025年にフェザーミール市場において最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長する地域であると推定されており、今後の市場拡大の中心地となることが示唆されています。

競争環境のセクションでは、市場シェア分析、主要企業が採用している戦略、および各企業のプロファイルが提供されています。主要な市場参加企業としては、The Boyer Valley Company、Tyson Foods Inc.、North Country Organics、Darling Ingredients、Kleingarn Agrarprodukte、Sanimax Industries、JG Pears、West Coast Reduction Ltd.などが挙げられており、これらの企業の動向が市場全体の競争力に影響を与えています。

さらに、本レポートでは市場機会と将来のトレンドについても言及されており、市場の潜在的な成長分野や今後の技術革新、消費者の嗜好の変化など、将来の市場動向に関する貴重な洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 家禽生産の増加

- 4.2.2 ペットフード産業におけるフェザーミールの使用増加

- 4.2.3 フェザーミールの比較的低い価格

- 4.3 市場の阻害要因

- 4.3.1 合成アミノ酸との競合

- 4.3.2 規制上の課題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場のセグメンテーション

- 5.1 タイプ

- 5.1.1 従来型

- 5.1.2 有機

- 5.2 用途

- 5.2.1 飼料

- 5.2.2 農薬

- 5.2.3 その他の用途

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 インドネシア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 エジプト

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場シェア分析

- 6.2 最も採用されている戦略

- 6.3 企業プロファイル

- 6.3.1 ザ・ボイヤー・バレー・カンパニー

- 6.3.2 タイソン・フーズ株式会社

- 6.3.3 ノース・カントリー・オーガニックス

- 6.3.4 ダーリン・イングレディエンツ

- 6.3.5 クラインガルン・アグラールプロダクテ

- 6.3.6 サニマックス・インダストリーズ

- 6.3.7 JG ピアーズ

- 6.3.8 ウェスト・コースト・リダクション株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

フェザーミールは、鶏やアヒルなどの家禽の羽毛を原料とする動物性タンパク質飼料です。食肉処理で大量に発生する羽毛は、約90%がケラチンというタンパク質で構成されますが、そのままでは消化されにくい性質を持ちます。そのため、製造には高温高圧下で蒸気処理を行う「加水分解」工程が不可欠です。この処理により、羽毛の硬いケラチン構造が分解され、動物が消化吸収しやすい形に変化します。同時に、羽毛は殺菌され、乾燥・粉砕されて安定した品質のミール状製品となります。これは食肉加工副産物の有効活用であり、廃棄物削減と資源の循環利用に大きく貢献する取り組みです。

フェザーミールの種類は、加水分解処理を施した「加水分解フェザーミール」が一般的です。品質は、原料羽毛の種類、加水分解条件、最終製品のタンパク質含有量や消化率で評価されます。フェザーミールは80%以上の高いタンパク質含有量を誇り、特にシスチンやメチオニンといった含硫アミノ酸が豊富です。しかし、リジンやトリプトファンなど一部の必須アミノ酸が不足しがちであるため、飼料利用時には他の原料と組み合わせてアミノ酸バランスを調整することが重要です。特定の用途向けには、酵素処理で消化率やアミノ酸利用効率を高めた製品や、他の飼料原料と混合した複合製品も開発されていますが、基本的な分類は加水分解の有無が大きな違いです。飼料用と肥料用では、品質基準や処理方法に違いが見られます。

フェザーミールの主な用途は、高タンパク質特性を活かした飼料原料です。養豚、養鶏、養魚(特に養殖魚)の飼料に配合され、動物の成長促進や栄養補給に貢献します。魚粉や大豆ミールなど他の主要タンパク質源と比較して安価に入手できる場合があり、飼料コスト削減に寄与する代替原料としても注目されます。反芻動物である牛などには、ルーメンでの分解が遅い「バイパスプロテイン」源として利用されることもあります。飼料用途以外では、有機質肥料としての利用もあります。フェザーミールは窒素を豊富に含み、土壌中でゆっくりと分解されるため、持続的な肥効が期待できる優れた有機肥料として、土壌改良や作物栽培に活用されます。近年では、ケラチンの特性を活かし、バイオプラスチックの原料、接着剤、化粧品原料など、高付加価値な新規用途への応用研究も活発に進められています。

フェザーミールの生産を支える関連技術として、まず「加水分解技術」が最も重要です。これは、羽毛のケラチンを効率的に分解し、消化率を最大限に高める高温高圧蒸気処理技術であり、その条件設定が製品品質を大きく左右します。次に、「酵素処理技術」も注目され、加水分解後にプロテアーゼなどの酵素を用いることで、アミノ酸利用効率をさらに向上させたり、特定の機能性ペプチドを生成したりする研究が進められています。また、処理後のミールを安定的に保存し、飼料として利用しやすい形状にするための「乾燥・粉砕技術」も不可欠です。製品の安全性と品質を保証するためには、タンパク質含有量、アミノ酸組成、消化率、微生物汚染などを正確に測定する「品質管理技術」が極めて重要です。さらに、原料羽毛に混入する可能性のある金属片などの異物を効率的に除去する「異物除去技術」も、最終製品の安全性確保に欠かせません。

市場背景として、世界の人口増加と食肉需要の拡大に伴い、家禽生産量が増加し、羽毛の発生量も増加傾向にあります。この豊富な副産物を有効活用するフェザーミールは、世界的な飼料用タンパク質原料の需要増大に応える重要な役割を担っています。魚粉や大豆ミールなど主要タンパク質原料の価格変動に影響を受けやすい側面もありますが、フェザーミールは比較的安定した供給源と価格で提供されることが多く、代替タンパク質源としての需要は堅調です。環境側面から見ても、食肉加工副産物の有効活用は廃棄物削減と資源の循環利用に貢献し、持続可能な社会に寄与する点で評価されます。しかし、アミノ酸バランスの偏りや品質の均一性確保といった課題も存在します。また、過去のBSE問題以降、動物性タンパク質飼料に対する規制や消費者の懸念が存在し、一部地域や用途で利用が制限される場合もありますが、フェザーミールは反芻動物由来ではないため、比較的リスクは低いと認識されています。

将来展望として、フェザーミールは持続可能な社会の実現に貢献する重要な資源としての価値を一層高めていくと考えられます。技術革新の面では、消化率やアミノ酸利用効率をさらに高めるための酵素処理や発酵技術の研究開発が今後も進展するでしょう。特定のアミノ酸を強化する技術や、他の原料と組み合わせた複合飼料の開発も期待され、これによりフェザーミールの利用価値はさらに向上すると見込まれます。新規用途開発も活発であり、バイオプラスチック、生分解性素材、医療・化粧品分野など、ケラチンの特性を活かした高付加価値製品への応用研究がさらに進展する可能性を秘めています。特に、環境負荷の低い素材への関心が高まる中で、その潜在的な価値は非常に大きいと言えます。世界的なタンパク質需要の増加と環境意識の高まりを背景に、フェザーミールの需要は今後も堅調に推移すると予測され、特に魚粉の代替としての役割は引き続き重要です。ただし、動物性タンパク質飼料に対する規制動向や消費者の受容性が市場の成長に影響を与える可能性もあるため、安全性と品質の確保がより一層求められます。