アジアの飼料添加物市場 (2025~2030年):添加物別(酸味料、アミノ酸、抗生物質、その他)

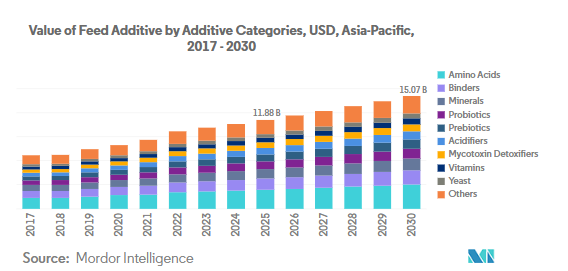

| 2022年のアジア太平洋地域における家畜飼料用の主な飼料添加物は、アミノ酸、結合剤、ミネラル、プロバイオティクス、プレバイオティクスであり、これらが市場全体の61.2%を占めております。特にアミノ酸は消費の主要な添加物であり、2022年の市場規模は22億890万米ドルで、2029年には31億1170万米ドルに達すると予測されています。飼料用アミノ酸の中では、リジンが最も重要とされ、アジア太平洋地域の市場の33.1%を占めています。 また、飼料添加物市場では、家禽類が最も消費されている動物で、2022年には市場の46.4%を占め、次いで豚が32.4%を占める結果となりました。この高いシェアは、2017年から2022年にかけて家禽頭数が5.6%増加したことに関連しています。中国はこの地域で42.1%のシェアを占め、飼料生産量が増加することで飼料添加物の需要も増加しています。 2023年から2029年の予測期間中、鶏肉は最も急成長するセグメントとなり、年間成長率(CAGR)は5.5%になる見込みです。アジア太平洋地域は現在、世界の飼料添加物市場で31.3%のシェアを持ち、中国、インド、日本が主要な市場を形成しています。中国は2022年に43億5,630万米ドルの市場価値を持ち、2029年には60億8,660万米ドルに達する見込みです。インドは家禽セグメントで62.6%の市場シェアを占めており、養鶏業の支援制度により成長が促進されています。 アジア太平洋地域の飼料添加物市場は、発展途上国における可処分所得の増加や、養鶏業に対する政府の支援制度が寄与し、特に中国が養鶏人口の増加に大きく貢献しています。鶏肉生産は急速に伸びており、特にフィリピンでは2021年に鶏肉生産量が2.2%増加しました。 さらに、養殖技術の向上や飼料工場の拡大、インド政府の取り組みにより、養殖用飼料の生産も増加しています。アジア太平洋地域は世界の養殖飼料市場の主要なプレーヤーであり、特に魚類が大きなシェアを占めています。中国は養殖飼料市場の51.2%を占めており、さらなる生産能力の向上が期待されています。 アジア太平洋地域の飼料添加物市場は、主要な企業としてAdisseo、Cargill Inc.、DSM Nutritional Products AG、Evonik Industries AG、SHV (Nutreco NV)が存在し、全体市場の28.19%を占めています。市場は今後も成長が見込まれ、2025年には市場規模が118.8億米ドルに達し、2030年には150.7億米ドルに達すると予測されています。 調査方法としては、主要変数の特定、市場モデルの構築、検証と最終決定、調査結果の分析の4つのステップが採用されています。市場の定義としては、飼料添加物が特定の特性を向上させるために使用される商業的に製造された製品とされています。また、企業内消費に関しては、飼料添加物の製造だけでなく、配合飼料の製造を行う企業も調査対象に含まれています。 アジア太平洋地域の飼料添加物市場は、今後も成長が期待される重要な分野であり、地域の経済や農業に大きな影響を与えることが見込まれます。 |

*** 本調査レポートに関するお問い合わせ ***

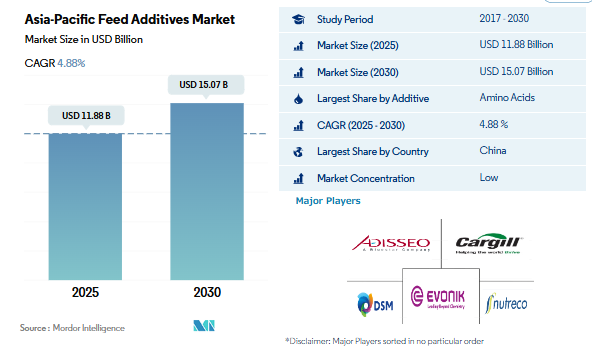

アジア太平洋地域の飼料添加物市場規模は、2025年に118.8億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は4.88%で、2030年には150.7億米ドルに達すると予測されています。

- 2022年、アジア太平洋地域の家畜飼料に使用される主な飼料添加物の種類は、アミノ酸、結合剤、ミネラル、プロバイオティクス、プレバイオティクス。これらは合計で、金額ベースで飼料添加物市場全体の61.2%を占めています。

- アジア太平洋地域では、アミノ酸が消費される主な添加物の種類です。2022年のアミノ酸の市場規模は22億890万米ドルで、2029年には31億1170万米ドルに達する見込みです。飼料用アミノ酸の中でも、リジンは動物栄養学で必要とされる最も重要なアミノ酸の一つです。2022年には、金額ベースでアジア太平洋地域の飼料用アミノ酸市場の33.1%を占めています。

- 飼料添加物市場では、この地域で最も消費されている動物の種類は家禽類です。2022年には、金額ベースで家禽セグメントがアジア太平洋地域の飼料添加物市場の46.4%を占め、次いで豚(32.4%)。高いシェア比率は、2017年から2022年の間に家禽頭数が5.6%増加したことに関連しています。

- アジア太平洋地域では、中国が2022年に42.1%の主要シェア値を占めました。中国の高いシェア比率は、同国の飼料生産量が2017年の2億250万トンから2022年には2億4,320万トンに増加したことによるもの。飼料生産量の増加は、飼料添加物の需要増につながりました。

- 予測期間中(2023〜2029年)、鶏肉はアジア太平洋地域の飼料添加物市場で最も急成長するセグメントとなり、CAGRは5.5%を記録する見込みです。この成長は、家禽人口と飼料生産量の増加に起因しています。動物栄養における飼料添加物の重要性から、予測期間中の年間成長率は4.8%と予測されています。

- アジア太平洋地域は現在、世界最大の飼料添加物市場です。2022年の世界の飼料添加物市場の金額ベースで31.3%を占めています。この市場を支配しているのは中国、インド、日本で、2022年の同地域の飼料添加物市場全体の市場シェア値の57.1%を占めています。

- 特に中国は、2022年に43億5,630万米ドルの市場価値を占め、2029年には年間成長率4.9%で60億8,660万米ドルに達する見込みです。この高いシェアは、中国が2022年にアジア太平洋地域の鶏肉人口の41.0%を占めるなど、国内の家畜人口が多いことに起因しています。中国はまた、2022年に2億4,320万トンの配合飼料を生産し、2017年から2022年の間に約20.1%の増加を占め、この地域で最大の飼料生産国でした。

- 一方、インドが家禽セグメントに関する飼料添加物市場を支配し、2022年の動物種類の中で市場シェア値の62.6%を占めました。家禽に関する飼料添加物の市場額は、同期間に頭数が7.1%増加したことにより、2017年から2022年の間に46.1%増加しました。

- 日本では、総飼料生産量が2017年の2,160万トンから2029年には2,420万トンに増加し、国内の飼料添加物需要が増加。

- 予測期間中、インドネシアとタイはアジア太平洋地域の飼料添加物市場で最も急成長する国となる見込みで、これらの国における飼料生産の増加により、CAGRは5.6%と予測されます。ただし、同地域の予測期間中、飼料添加物市場全体のCAGRは4.8%で成長すると予測されています。

アジア太平洋地域の飼料添加物市場動向

アジア太平洋地域の発展途上国における可処分所得の増加、養鶏業に対する政府の支援制度、卵の最大生産国である中国が同地域の養鶏人口増加に貢献

- アジア太平洋地域は世界の農業セクターを支配しており、中でも鶏肉は最大のセグメントです。アジア太平洋地域は、2022年の世界の鶏肉生産量の42.4%を占めています。この高いシェア比率は、人口の増加、急速な都市化、インドやベトナムなどの発展途上国における可処分所得の増加によるもので、2021年の家禽人口は2017年から37.3%の増加を記録。

- 2021年には、中国が39.7%、インドネシアが25.3%、インドが5.7%と、この地域の鶏肉市場で大きなシェアを占めています。鶏肉製品の需要増は、卵と肉の需要増と鶏肉産業を支援する政府制度が要因。インドの畜産・酪農省は、養鶏業を支援するための資本基金制度を導入し、農家に収量の質を向上させる方法を教育しています。中国は世界最大の鶏卵生産国で、世界の生産量の40%以上を占めています。9億羽を超える採卵鶏と、年間6,000万羽のヒナを孵化させる最大のレイヤー養鶏センターにより、同国のレイヤー養鶏は著しい成長を記録しています。

- この地域のブロイラー生産は、鶏肉に対する消費者需要の増加により急速に伸びています。例えばフィリピンでは、2021年の鶏肉生産量は2017年から2.2%の増加を記録。同地域の鶏肉生産は、鶏肉に対する消費者の嗜好の変化と、飼料添加物の需要増につながる養鶏産業の急速な発展により、さらに増加する見込み。

養殖技術の向上、飼料工場の拡大、インド政府の取り組みが養殖用飼料の増産に貢献

- アジア太平洋地域は世界の養殖飼料市場の主要プレーヤーであり、魚とエビが主な消費者です。2021年、この地域の養殖飼料生産量は3,760万トンで、地域全体の養殖飼料生産量の8.7%を占めています。この地域の数カ国は、技術の進歩による養殖生産の拡大・強化に注力しており、増大する需要を満たすために飼料の使用量を増やしています。インドは、漁業省への予算配分を増やし、生産量を増加させました。

- 養殖用飼料市場では魚類が大きなシェアを占めており、2022年の生産量は3,110万トンに達し、2017年から66%増加。この成長は、農地の養殖池への転換、魚の養殖技術の向上、生産の強化によるものです。2022年の同地域の養殖飼料生産量に占めるエビ飼料生産量の割合は4.2%で、予測期間中に急増する見込み。この成長は、認証された持続可能な水産物の生産を増加させるためのいくつかの政府の取り組みを通じて、地域のいくつかの国が自給自足の養殖システムを実装することに起因しています。

- 中国がアジア太平洋地域の養殖飼料市場を支配しており、より高い能力を持つ飼料工場の増加により、2022年には51.2%のシェアを占めています。例えば、ABアグリは中国で9番目の飼料工場を開設し、年間生産能力は24万トン。水産養殖生産の増加、水産養殖の拡大、飼料消費の増加といった要因が、予測期間中に同地域の水産飼料生産を増加させると予想されます。

アジア太平洋地域の飼料添加物産業の概要

アジア太平洋地域の飼料添加物市場は細分化されており、上位5社で28.19%を占めています。この市場の主なプレーヤーは、Adisseo、Cargill Inc.、DSM Nutritional Products AG、Evonik Industries AG、SHV (Nutreco NV)(アルファベット順)です。

アジア太平洋地域の飼料添加物市場ニュース

- 2022年12月:アディセオグループは、飼料用植物添加物の開発・登録を行うNor-Feed社とその子会社を買収することで合意。

- 2022年10月:エボニックとBASFの提携により、エボニックは、動物性タンパク質と飼料産業における理解力の向上と環境負荷の低減を実現するデジタルソリューションOpteinicsTMの一定の非独占的ライセンス権を獲得。

- 2022年9月:中国の南京にあるアディセオの18万トンの液体メチオニン新工場が生産を開始。この設備は世界最大級の液体メチオニン生産能力で、同社が製造する液体メチオニンの世界市場への浸透を後押し。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 動物の頭数

- 4.1.1 家禽

- 4.1.2 反芻動物

- 4.1.3 豚

- 4.2 飼料生産

- 4.2.1 養殖

- 4.2.2 家禽

- 4.2.3 反芻動物

- 4.2.4 養豚

- 4.3 規制の枠組み

- 4.3.1 オーストラリア

- 4.3.2 中国

- 4.3.3 インド

- 4.3.4 インドネシア

- 4.3.5 日本

- 4.3.6 フィリピン

- 4.3.7 韓国

- 4.3.8 タイ

- 4.3.9 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2030年までの予測、成長見通し分析を含む

- 5.1 添加剤

- 5.1.1 酸味料

- 5.1.1.1 サブ添加剤別

- 5.1.1.1.1 フマル酸

- 5.1.1.1.2 乳酸

- 5.1.1.1.3 プロピオン酸

- 5.1.1.1.4 その他の酸味料

- 5.1.2 アミノ酸

- 5.1.2.1 添加物別

- 5.1.2.1.1 リジン

- 5.1.2.1.2 メチオニン

- 5.1.2.1.3 スレオニン

- 5.1.2.1.4 トリプトファン

- 5.1.2.1.5 その他のアミノ酸

- 5.1.3 抗生物質

- 5.1.3.1 添加物別

- 5.1.3.1.1 バシトラシン

- 5.1.3.1.2 ペニシリン系抗生物質

- 5.1.3.1.3 テトラサイクリン系抗生物質

- 5.1.3.1.4 タイロシン

- 5.1.3.1.5 その他の抗生物質

- 5.1.4 抗酸化剤

- 5.1.4.1 添加物別

- 5.1.4.1.1 ブチル化ヒドロキシアニソール(BHA)

- 5.1.4.1.2 ブチル化ヒドロキシトルエン(BHT)

- 5.1.4.1.3 クエン酸

- 5.1.4.1.4 エトキシキン

- 5.1.4.1.5 没食子酸プロピル

- 5.1.4.1.6 トコフェロール

- 5.1.4.1.7 その他の酸化防止剤

- 5.1.5 結合剤

- 5.1.5.1 添加物別

- 5.1.5.1.1 天然結合剤

- 5.1.5.1.2 合成結合剤

- 5.1.6 酵素

- 5.1.6.1 添加物別

- 5.1.6.1.1 炭水化物分解酵素

- 5.1.6.1.2 フィターゼ

- 5.1.6.1.3 その他の酵素

- 5.1.7 香料・甘味料

- 5.1.7.1 添加物別

- 5.1.7.1.1 香料

- 5.1.7.1.2 甘味料

- 5.1.8 ミネラル

- 5.1.8.1 添加物別

- 5.1.8.1.1 マクロミネラル

- 5.1.8.1.2 微量ミネラル

- 5.1.9 カビ毒除去剤

- 5.1.9.1 添加物別

- 5.1.9.1.1 結合剤

- 5.1.9.1.2 バイオトランスフォーマー

- 5.1.9.1.3 その他のカビ毒除去剤

- 5.1.10 フィトジェニックス

- 5.1.10.1 添加物別

- 5.1.10.1.1 エッセンシャルオイル

- 5.1.10.1.2 ハーブ&スパイス

- 5.1.10.1.3 その他の植物性添加物

- 5.1.11 顔料

- 5.1.11.1 添加物別

- 5.1.11.1.1 カロテノイド

- 5.1.11.1.2 クルクミンとスピルリナ

- 5.1.12 プレバイオティクス

- 5.1.12.1 添加物別

- 5.1.12.1.1 フラクトオリゴ糖

- 5.1.12.1.2 ガラクトオリゴ糖

- 5.1.12.1.3 イヌリン

- 5.1.12.1.4 ラクチュロース

- 5.1.12.1.5 マンナンオリゴ糖

- 5.1.12.1.6 キシロオリゴ糖

- 5.1.12.1.7 その他のプレバイオティクス

- 5.1.13 プロバイオティクス

- 5.1.13.1 添加物別

- 5.1.13.1.1 ビフィズス菌

- 5.1.13.1.2 腸球菌

- 5.1.13.1.3 乳酸菌

- 5.1.13.1.4 ペディオコッカス

- 5.1.13.1.5 連鎖球菌

- 5.1.13.1.6 その他のプロバイオティクス

- 5.1.14 ビタミン

- 5.1.14.1 添加物別

- 5.1.14.1.1 ビタミンA

- 5.1.14.1.2 ビタミンB

- 5.1.14.1.3 ビタミンC

- 5.1.14.1.4 ビタミンE

- 5.1.14.1.5 その他のビタミン

- 5.1.15 酵母

- 5.1.15.1 添加物別

- 5.1.15.1.1 生きた酵母

- 5.1.15.1.2 セレン酵母

- 5.1.15.1.3 使用済み酵母

- 5.1.15.1.4 トルラ乾燥酵母

- 5.1.15.1.5 ホエイ酵母

- 5.1.15.1.6 酵母誘導体

- 5.2 動物

- 5.2.1 水産養殖

- 5.2.1.1 サブアニマル別

- 5.2.1.1.1 魚類

- 5.2.1.1.2 エビ

- 5.2.1.1.3 その他の養殖種

- 5.2.2 家禽類

- 5.2.2.1 サブアニマル別

- 5.2.2.1.1 ブロイラー

- 5.2.2.1.2 レイヤー

- 5.2.2.1.3 その他の家禽類

- 5.2.3 反芻動物

- 5.2.3.1 小動物別

- 5.2.3.1.1 肉牛

- 5.2.3.1.2 乳牛

- 5.2.3.1.3 その他の反芻動物

- 5.2.4 豚

- 5.2.5 その他の動物

- 5.3 生産国

- 5.3.1 オーストラリア

- 5.3.2 中国

- 5.3.3 インド

- 5.3.4 インドネシア

- 5.3.5 日本

- 5.3.6 フィリピン

- 5.3.7 韓国

- 5.3.8 タイ

- 5.3.9 ベトナム

- 5.3.10 その他のアジア太平洋地域

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

-

- 6.4.1 Adisseo

- 6.4.2 Archer Daniel Midland Co.

- 6.4.3 BASF SE

- 6.4.4 Cargill Inc.

- 6.4.5 DSM Nutritional Products AG

- 6.4.6 Elanco Animal Health Inc.

- 6.4.7 Evonik Industries AG

- 6.4.8 IFF(Danisco Animal Nutrition)

- 6.4.9 Impextraco NV

- 6.4.10 Phibro Animal Health Corporation

- 6.4.11 SHV (Nutreco NV)

-

7. 飼料添加物企業の主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 世界市場規模とDRO

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

アジア太平洋地域の飼料添加物産業のセグメント化

酸味料、アミノ酸、抗生物質、酸化防止剤、結合剤、酵素、フレーバー&甘味料、ミネラル、マイコトキシン解毒剤、フィトジェニック、色素、プレバイオティクス、プロバイオティクス、ビタミン、酵母は添加物別のセグメントとしてカバー。水産養殖、家禽、反芻動物、豚は動物別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、フィリピン、韓国、タイ、ベトナムは国別セグメントとしてカバーされています。

市場の定義

- 機能 – 本調査では、飼料添加物とは、適切な割合で給与することにより、体重増加、飼料要求率、飼料摂取量などの特性を向上させるために使用される、商業的に製造された製品とみなします。

- 再販業者 – 二重計上を避けるため、付加価値を付けずに飼料添加物を再販している企業は市場範囲から除外。

- エンド・コンシューマー(最終消費者) – 配合飼料メーカーは、調査対象市場のエンド・コンシューマーとみなされる。サプリメントまたはプレミックスとして直接使用する飼料添加物を購入する農家は対象から除外。

- 企業内消費 – 飼料添加物の製造だけでなく、配合飼料の製造に従事する企業も調査の対象。ただし、市場規模を推定する際には、そのような企業による飼料添加物の内部消費は除外しています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップの方法論に従っています。

- ステップ-1: 主要変数の特定: 確実な予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

アジア太平洋地域の飼料添加物市場に関する調査FAQ

アジア太平洋地域の飼料添加物市場の規模は?

アジア太平洋地域の飼料添加物市場規模は、2025年に118.8億米ドルに達し、年平均成長率4.88%で成長し、2030年には150.7億米ドルに達すると予測されています。

現在のアジア太平洋地域の飼料添加物市場規模は?

2025年には、アジア太平洋地域の飼料添加物市場規模は118.8億米ドルに達する見込みです。

アジア太平洋地域の飼料添加物市場の主要企業は?

Adisseo, Cargill Inc., DSM Nutritional Products AG, Evonik Industries AG, SHV (Nutreco NV)がアジア太平洋地域の飼料添加物市場で事業を展開している主要企業です。

アジア太平洋地域の飼料添加物市場で最大のシェアを占めているセグメントは?

アジア太平洋地域の飼料添加物市場では、アミノ酸セグメントが添加物別で最大のシェアを占めています。

アジア太平洋地域の飼料添加物市場で最大のシェアを持つ国はどこですか?

2025年、アジア太平洋地域の飼料添加物市場では、中国が国別で最大のシェアを占めています。

このアジア太平洋地域の飼料添加物市場は何年をカバーし、2025年の市場規模は?

2025年のアジア太平洋地域の飼料添加物市場規模は118.8億と推定されます。本レポートでは、アジア太平洋地域の飼料添加物市場の過去の市場規模を2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の飼料添加物市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***