女性衛生用品市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

女性衛生用品市場レポートは、製品タイプ(生理用ナプキン、タンポン、月経カップ、吸水ショーツなど)、製品カテゴリ(使い捨て製品、再利用可能製品)、種類(従来型、自然/オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、薬局/ドラッグストアなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フェミニン衛生用品市場の概要

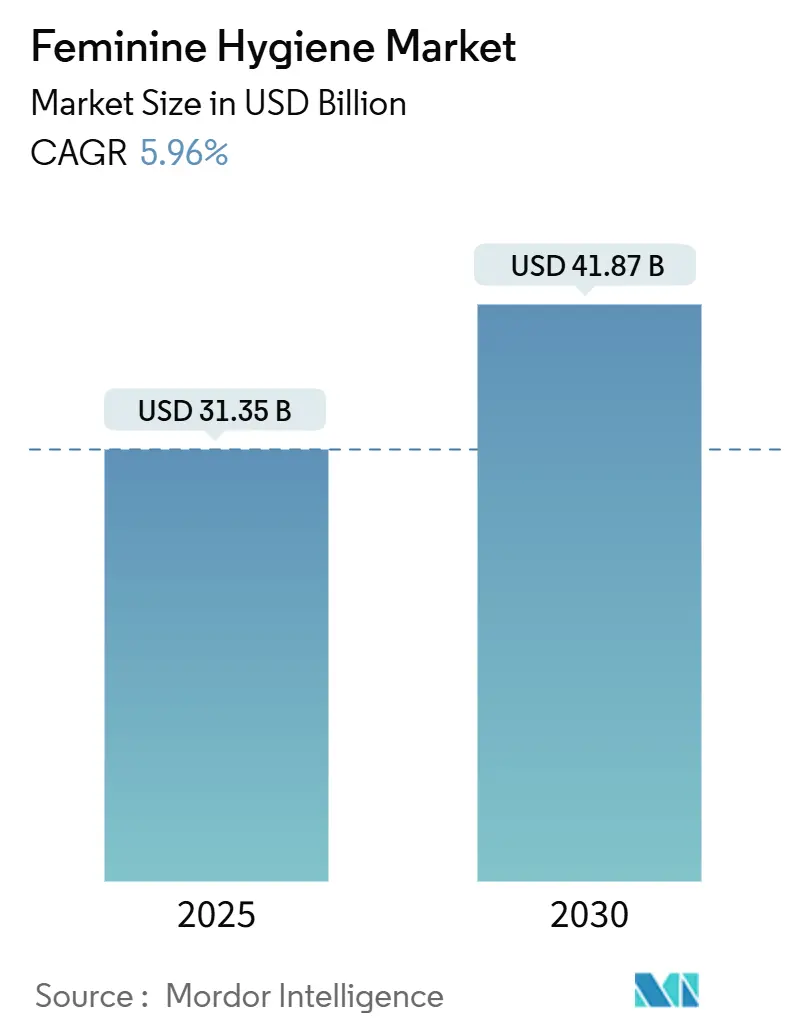

フェミニン衛生用品市場は、2025年には313.5億米ドルと推定され、2030年までに418.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.96%で推移すると見込まれています。この成長は、持続可能な素材への消費者の関心の高まり、月経公平法によって義務付けられた機関調達の拡大、およびEコマースの急速な普及によって支えられています。

地域別に見ると、北米が収益面で引き続き市場を牽引していますが、アジア太平洋地域は、アクセスプログラムと文化的受容が可処分所得の増加と相まって、最も急速な成長を遂げると予測されています。製品タイプ別では、使い捨て生理用ナプキンが依然として最大のシェアを占めていますが、再利用可能な月経カップは、費用対効果と環境意識の高い消費者が長期使用可能な選択肢に移行するにつれて、最も高い成長率を記録しています。流通チャネルの動向も変化しており、薬局チェーンが依然として売上を支配していますが、オンラインプラットフォームは、目立たない宅配と定期購入による補充がデジタルネイティブの消費者にアピールし、最も堅調なトラフィック増加を記録しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には生理用ナプキンが収益シェアの46.51%を占め、月経カップは2030年までに7.14%のCAGRで拡大すると予測されています。

* 製品カテゴリー別: 2024年には使い捨て製品がフェミニン衛生用品市場シェアの78.65%を占めましたが、再利用可能な代替品は7.48%のCAGRで成長すると予測されています。

* 製品の性質別: 2024年には従来の製品がフェミニン衛生用品市場規模の82.44%を占めましたが、天然/オーガニック製品は7.73%のCAGRで成長しています。

* 流通チャネル別: 2024年には薬局およびドラッグストアが38.73%のシェアでリードしましたが、オンライン小売店は6.86%のCAGRで最も高い成長率を示しています。

* 地域別: 2024年には北米が収益の36.93%を占めましたが、アジア太平洋地域は2030年までに6.62%のCAGRを記録すると予測されています。

世界のフェミニン衛生用品市場のトレンドと洞察

市場の推進要因

1. フェミニン衛生と健康に関する意識と教育の向上:

ユニセフとWHOの報告によると、学校での月経健康教育の提供は依然として不十分であり、特に初等教育段階で知識のギャップが存在します。発展途上国における政府プログラムやNGOの取り組みは、このギャップを埋め、学校出席率の向上や尿生殖器感染症の減少に貢献しています。月経健康が国家教育カリキュラムに組み込まれることで、布ナプキンなどの伝統的な代替品から安全な衛生用品への需要が高まっています。デジタルヘルスプラットフォームも、文化的に適切なコンテンツを通じて遠隔地のコミュニティに月経健康教育を拡大しています。プロクター・アンド・ギャンブルのAlwaysやケンビューのStayfreeなどの主要メーカーは、学校ベースのキャンペーンや啓発プログラムを通じてこれらの教育イニシアチブを支援し、市場での存在感を強化しています。

2. 発展途上地域におけるフェミニン衛生啓発を促進する政府およびNGOのイニシアチブの増加:

月経健康を公衆衛生およびジェンダー平等の優先事項と位置付ける政府およびNGOのイニシアチブが市場を変革しています。米国27州およびワシントンD.C.で実施されている無料月経用品プログラムのような政策措置は、安定した製品需要を確保する重要な機関調達チャネルを創出しています。国際開発機関は、月経衛生管理を保健・教育プログラムに統合し、サービスが行き届いていない地域での製品流通のための持続可能な資金源を創出しています。これらのプログラムは、地域で製造された製品を支援することが多く、地域のサプライヤーを強化し、サプライチェーンの安定性を向上させています。月経公平が人権問題として認識されることで、ヘルスケア、職場ポリシー、公共施設要件に影響を与える法制化が進んでいます。Kotexのような企業がこれらのイニシアチブに参加することで、機関市場および公共市場へのアクセスが強化されています。

3. ソーシャルメディアの影響による製品発見の多様化:

デジタルおよびソーシャルメディアプラットフォームの普及により、D2C(Direct-to-Consumer)ブランドは、ターゲットを絞ったコンテンツとコミュニティエンゲージメントを通じて、既存企業と競争できるようになりました。ソーシャルメディアキャンペーンは、月経に関する議論を正常化し、消費者の意識を高め、月経カップや生理用ショーツなどの代替製品を紹介しています。これらのプラットフォームは、製品採用に必要な教育的サポートを提供します。TikTokやInstagramでの製品レビューや体験談は、多額の伝統的な広告投資なしに、ブランドが新製品を迅速に検証することを可能にします。インフルエンサーとのコラボレーションは、本物の体験や仲間からの推薦を重視する若い消費者に効果的にリーチしています。Sirona Hygieneのような企業は、スティグマや誤解に対処するために#PeriodsHiTohHaiのようなソーシャルメディアキャンペーンを実施し、エンゲージメントと売上の両方を増加させています。

4. 環境問題と消費者の嗜好の変化による持続可能で生分解性製品への需要の高まり:

環境意識の高まりは、持続可能で生分解性ソリューションへの製品革新を推進しています。消費者は、数世紀にわたって埋立地に残り続ける可能性のある使い捨て月経用品のライフサイクルへの影響にますます注目しています。市場は、竹繊維やオーガニックコットンから製造された堆肥化可能な生理用ナプキンなど、性能を維持しつつ環境負荷を低減する革新的な製品で対応しています。研究開発により、高い吸収能力を持ち、堆肥化条件下で自然に分解するハイドロゲルベースの製品が導入されています。Apple Women’s Health Study 2023の報告によると、米国参加者の19%が月経カップを使用し、別の19%が生理用ショーツを使用しており、従来の製品と並行して環境に優しい代替品の採用が増加していることを示しています。Saathiのような企業は、バナナ繊維ベースの生分解性ナプキンを導入し、環境持続可能性と農業開発を組み合わせています。

市場の抑制要因

1. パーソナルケア成分と主張に対する規制と監視の強化:

パーソナルケア成分と製品主張に関する規制監督と監視の強化は、メーカーと製品開発者に大きな影響を与え、中小企業はコンプライア負担の増大に直面しています。FDAの2024年のタンポンにおける金属汚染調査は、将来的な制限の可能性を示唆しており、製品の再処方やサプライチェーンの変更が必要になるかもしれません。規制枠組みの強化は、開発コストと製品発売期間を増加させ、確立されたコンプライアンスシステムを持つ企業に利益をもたらしています。FDAがタンポンを医療機器として分類しているため、現時点では成分開示要件が限定的ですが、透明性と安全プロトコルの強化を求める議会や擁護団体の圧力が高まっています。Tampaxのような確立されたブランドは、進化する安全基準を遵守しながら消費者の信頼を維持する必要があります。

2. 非生分解性ウェットティッシュが汚染や埋立地の問題に寄与することに関する環境問題:

非生分解性ウェットティッシュやアプリケーターの環境への影響増大は、プラスチック汚染や廃棄物管理の課題への寄与から懸念を引き起こしています。欧州連合の森林破壊規制(EUDR)の実施は、木材ベースの材料(フラッフパルプなど)のサプライチェーンを変革しています。この規制は、プロクター・アンド・ギャンブルやキンバリー・クラークなどの主要生産者に影響を与えています。規制環境と使い捨て製品の環境影響に対する消費者の意識の高まりは、生分解性代替品への需要を促進しています。しかし、これらの代替品は、高い生産コストや性能のばらつきといった課題に直面しています。業界は、国際製紙会社のジョージタウン工場の閉鎖(米国パルプ生産の約5%を占める)に示されるように、サプライチェーンの圧力に直面しています。Saathiのような企業は、地元の原材料を使用した生分解性ナプキンを生産することで市場の需要に対応しています。

3. 月経を取り巻く文化的タブーとスティグマ:

月経に関する文化的タブーとスティグマは、特にアジア太平洋、中東、アフリカ、南米の農村市場において、フェミニン衛生用品の採用と市場成長を著しく抑制しています。これらの地域では、月経が不浄または恥ずべきものと見なされることが多く、製品の購入、使用、廃棄に関する障壁を生み出しています。このスティグマは、月経衛生教育の欠如と相まって、現代の衛生用品の利点に関する誤解や意識の低さにつながっています。その結果、多くの女性や少女は、不衛生で健康リスクを伴う可能性のある伝統的な方法に頼らざるを得ません。政府やNGOによる啓発キャンペーンや教育プログラムは、これらのタブーを打ち破り、月経を正常化するために不可欠ですが、根深い文化的信念を変えるには時間がかかります。この問題は、製品の入手可能性だけでなく、社会規範や行動の変化にも影響を与え、市場の潜在的な成長を制限しています。

4. 価格上昇圧力と製品の入手可能性:

フェミニン衛生用品市場は、特に新興市場において、価格上昇圧力と製品の入手可能性という課題に直面しています。原材料コストの変動、サプライチェーンの混乱、インフレ圧力は、製品価格の上昇につながり、低所得層の消費者が基本的な衛生用品を入手することを困難にしています。多くの地域では、月経用品は贅沢品と見なされ、高額な税金が課せられることがあり、これがさらに価格を押し上げています。この価格の障壁は、月経貧困の問題を悪化させ、特に経済的に脆弱なコミュニティの女性や少女が、安全で効果的な衛生用品にアクセスできない状況を生み出しています。政府やNGOは、月経用品への課税を撤廃したり、無料配布プログラムを実施したりすることで、この問題に対処しようとしていますが、その影響は地域によって異なります。メーカーは、コスト効率の高い生産方法を模索したり、より手頃な価格の製品ラインを導入したりすることで、この課題に対応しようとしていますが、品質や持続可能性への要求とのバランスを取る必要があります。

セグメント分析

* 製品タイプ別: カップがプレミアムイノベーションを牽引

再利用可能な代替品は、長期的な価値提案により牽引力を増しています。月経カップは、市場シェアは小さいものの、7.14%のCAGRで成長すると予測されています。2024年には、生理用ナプキンが46.51%の市場シェアを維持すると予想されており、確立された消費者の習慣と素材および吸収技術の継続的な進歩に支えられています。AIを活用したスマート生理用ナプキンなどのイノベーションは、基本的な機能を超えた健康モニタリング機能の統合により、従来の製品を再定義しています。一方、タンポンは一部の地域で人気が低下しており、英国では消費者が月経カップや生理用ショーツに移行するにつれて売上が減少しています。生理用ショーツやパンティライナーなどの新興カテゴリーは、使い捨てと再利用可能なオプションの間のギャップを埋めています。pHバランスとデリケートゾーンの健康に対する意識の高まりは、フェミニンウェットティッシュやデリケートゾーン用洗浄剤の需要を促進していますが、これらの製品は成分の安全性に関する規制の監視が強化されています。FDAがQvinの月経血検査を健康モニタリングに承認したことは、フェミニン衛生とデジタルヘルス技術の融合を示しており、従来の吸収に焦点を当てたソリューションを超えた新しい製品カテゴリーの創出を予兆しています。

* 製品カテゴリー別: 使い捨ての優位性にもかかわらず、再利用可能製品が成長

2024年には、利便性に対する消費者の嗜好が使い捨て製品の78.65%の市場シェアに反映されています。しかし、再利用可能な代替品は、持続可能性への懸念の高まりと長期的なコスト削減の魅力により、7.48%の堅調なCAGR成長を達成しています。抗菌性生地や吸収能力の向上など、材料科学における技術進歩は、再利用可能セグメントにおける過去の性能問題を解決しました。インフレ圧力は、再利用可能製品の経済的根拠をさらに強化しており、タンポン価格の上昇により、月経カップや生理用ショーツの初期費用が高くても魅力的に映るようになっています。使い捨て製品のメーカーは、生分解性材料の組み込みやパッケージの削減により、持続可能性の要求に対応しようとしています。機関、特に月経公平の義務を遵守する学校や公共施設は、衛生プロトコルとメンテナンス要件のため、使い捨て製品を好みます。定期購入モデルは、使い捨ての利便性とパッケージ廃棄物の削減、予測可能なコストを組み合わせたハイブリッドソリューションとして登場しています。

* 製品の性質別: オーガニックの勢いが従来のリーダーシップに挑戦

天然およびオーガニック製品は、成分の透明性に対する消費者の需要の高まりと、デリケートゾーン製品における合成材料への懸念から、7.73%のCAGRで堅調な成長を遂げています。2024年には、従来の製品が82.44%という圧倒的な市場シェアを維持しており、確立されたサプライチェーン、コスト効率、および主流の消費者のニーズを満たす実証済みの性能特性に支えられています。成分開示の強化を義務付ける規制変更は、オーガニックセグメントの成長を促進し、消費者がより情報に基づいた購買決定を下せるようにしています。生産規模が向上するにつれて、オーガニック代替品のプレミアム価格は障壁ではなくなりつつあり、消費者は健康上の考慮事項をコストよりも重視する傾向にあります。MoCRAのような規制枠組みは、成分の透明性と安全性の裏付けを要求しており、クリーンな処方を優先してきたブランドに競争上の優位性をもたらしています。従来のメーカーは、既存のポートフォリオ内にオーガニック製品ラインを導入するハイブリッド戦略を採用し、プレミアムセグメントの成長を取り込みつつ、マスマーケットでの存在感を維持しています。

* 流通チャネル別: デジタル変革が加速

オンライン小売店は、6.86%のCAGRで大幅な成長の可能性を示しています。この成長は、デリケートゾーン製品をオンラインで購入することに対する消費者の信頼の高まりと、定期購入型配送モデルの運用効率によって推進されています。2024年には、薬局およびドラッグストアが38.73%の市場シェアを維持すると予想されており、確立されたヘルスケアの信頼性と緊急の消費者需要に対応する能力を活用しています。クイックコマースプラットフォームと従来の小売業者の統合は、チャネルのダイナミクスを再構築しています。例えば、DoorDashとLolaやHims & Hersのようなブランドとの提携は、フェミニン衛生用品の迅速な配送を可能にしています。スーパーマーケットやハイパーマーケットは、幅広い製品と付加価値のある教育コンテンツを提供する専門オンライン小売業者からの競争圧力にさらされています。Eコマースプラットフォームは、月経カップやオーガニック製品など、詳細な製品情報と教育的サポートを必要とする代替製品の消費者採用を促進する上で重要な役割を果たしています。

地域分析

* アジア太平洋地域: 2030年までに約6.62%のCAGRで、世界のフェミニン衛生用品市場で最も急速に成長する地域として位置付けられています。経済状況の改善、月経衛生へのアクセスを強化する政府のイニシアチブ、特にインドや中国のような人口の多い市場での文化的受容を促進する努力がこの成長を牽引しています。啓発キャンペーンと月経衛生教育への投資の増加は、製品採用を加速させており、都市化と可処分所得の増加は、消費者がより幅広いプレミアムで革新的な製品にアクセスできるようにしています。Prakati、Saathi、Eco Femme、Anandiなどの地域プレーヤーは、生分解性および再利用可能なフェミニン衛生用品を導入することで、環境に優しく健康志向のソリューションへの需要の高まりに対応しています。

* 北米: 2024年現在、約36.93%の最大の市場シェアを占めており、確立されたヘルスケアインフラと、学校での無料製品配布プログラムなど、機関需要を促進する進歩的な月経公平政策に支えられています。この地域の市場の成熟度は、KotexやTampaxなどの主要ブランドの強力な存在感に支えられた、プレミアムで持続可能な製品に対する消費者の嗜好に反映されています。

* ヨーロッパ: 持続可能なフェミニン衛生用品を支持する厳格な環境規制と、月経健康を公衆衛生の優先事項として認識する堅固なヘルスケアシステムに牽引され、着実な市場成長を示しています。

* 南米: 地域統合と、コロンビアなどで流通ネットワークを最適化し、コスト効率を向上させているプライベートブランドの拡大に支えられ、加速的な成長の可能性を示しています。

* 中東およびアフリカ: 政府およびNGO主導のイニシアチブの増加により、月経衛生教育が進展していますが、文化的障壁と経済的制約が市場浸透を制限し続けています。

競争環境

プロクター・アンド・ギャンブル、キンバリー・クラーク、ユニ・チャームなどの主要な多国籍企業は、広範な流通ネットワークと強力なブランド力を活用して、世界のフェミニン衛生用品市場で支配的な地位を維持しています。しかし、これらの既存企業は、機敏な専門D2Cブランドや持続可能性に焦点を当てた新規参入企業からの競争激化に直面しています。例えば、D2CブランドのRaelは、オーガニックコットンナプキンでAmazonのベストセラー1位を獲得し、2022年にはシリーズB資金調達で3500万米ドルを確保しました。これは、健康と環境意識の高い消費者の嗜好に合致する革新的で天然の製品の市場潜在力を示しています。

戦略的統合が競争環境を積極的に再構築しています。2024年には、Forum BrandsがLolaを買収し、Compass DiversifiedはThe Honey Pot Companyと3億8000万米ドル相当の取引で提携しました。これらの動きは、プレミアムおよび天然フェミニン衛生セグメントに対する投資家の信頼を反映しています。企業は、プレミアムで持続可能な製品への需要の高まりに対応するため、ポートフォリオの拡大と能力強化に注力しています。さらに、スマート製品開発、AI駆動型健康モニタリング、デジタルヘルス統合への投資により、企業は差別化を図り、パーソナライゼーションを強化し、消費者エンゲージメントを強化しています。

サプライチェーンの最適化は、原材料コストの変動と厳格な規制要件のため、重要な焦点となっています。キンバリー・クラークのような企業は、2025年に予想される3億米ドルの関税影響を軽減するため、グローバルな研究開発協力とバリューチェーンの合理化を追求しています。FDAのMoCRA法案のような規制枠組みは、堅固な品質システムを持つ既存企業にコンプライアンス上の優位性をもたらし、施設登録や安全性検証のためのリソースが不足している中小企業にとっては障壁となっています。このイノベーション、統合、規制圧力、進化する消費者の嗜好のダイナミックな相互作用が、世界のフェミニン衛生市場の変革と成長を牽引し続けています。

フェミニン衛生業界の主要企業

* キンバリー・クラーク・コーポレーション

* プロクター・アンド・ギャンブル・カンパニー

* ユニ・チャーム株式会社

* エシティAB

* 花王株式会社

最近の業界動向

* 2025年5月: インドの主要な女性月経衛生ブランドであるStayfreeは、o.b.によるStayfreeタンポンの導入を通じて製品ポートフォリオを拡大しました。この製品ラインは、o.b.のタンポン製造におけるグローバルな専門知識とStayfreeの確立された市場での存在感を統合したものです。タンポンは、レギュラーフロー(10個入りおよび20個入りパック)とスーパーフロー(10個入りパック)の2つのバリアントで発売されました。

* 2025年3月: プロクター・アンド・ギャンブルは、Always Pocket Flexfoamを導入しました。これは、漏れやよれを防ぎながら快適さを維持するFlexfoamテクノロジーを搭載したフルサイズのナプキンです。この製品は、持ち運びに便利なコンパクトで再封可能なパッケージで提供されました。

* 2025年1月: 女性向けウェルネスブランドのLolaは、ウェブサイトとウォルマートの小売店を通じて、産後ケア製品ラインで製品ポートフォリオを拡大しました。初期コレクションには、ストレッチマーク予防クリーム、オーガニックコットン産後パッド、温冷療法用の会陰ジェルパッドが含まれていました。

本レポートは、生理、おりもの、その他外陰部や膣に関連する身体機能時に使用されるパーソナルケア製品であるフェミニンケア製品の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場は多角的にセグメント化されており、製品タイプ別では生理用ナプキン、タンポン、月経カップ、生理用ショーツ、パンティライナー・シールド、フェミニンウェットティッシュ・デリケートゾーン用ウォッシュ、その他(デリケートゾーン用保湿剤、洗浄・消臭製品など)が含まれます。製品カテゴリーは使い捨て製品と再利用可能製品に、製品の性質は従来型と天然/オーガニックに分類されます。流通チャネルは、スーパーマーケット/ハイパーマーケット、薬局/ドラッグストア、オンライン小売店、その他のチャネルに細分化されています。地理的セグメントは、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域とその下位国々を網羅しています。各セグメントについて、市場規模と成長予測が米ドル建てで詳細に提供されています。

市場規模は、2025年に313.5億米ドルに達し、2030年には418.7億米ドルまで成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。フェミニンケアと健康に関する意識と教育の向上、特に発展途上地域における政府およびNGOによるフェミニンケア意識向上を促進する取り組みの増加が挙げられます。また、ソーシャルメディアの影響により製品発見が多様化していること、環境問題への懸念と消費者の嗜好の変化から持続可能で生分解性のある製品への需要が高まっていること、成分開示と製品表示に関する規制の厳格化、そして公共スペースでの生理用品の無料提供といった生理用品の公平性に関する義務付けも重要な推進力となっています。

一方、市場の成長を阻害する要因も存在します。パーソナルケア製品の成分と表示に対する規制と監視の強化、生分解性でないウェットティッシュが引き起こす汚染や埋め立て問題に関する環境への懸念、生理に関する文化的タブーと偏見、そして価格上昇圧力と製品の入手しやすさ(手頃な価格であるか)が課題として挙げられます。

主要なトレンドと成長セグメントを見ると、地域別では、所得向上と公共部門のアクセスプログラムにより、アジア太平洋地域が年平均成長率(CAGR)6.62%で最も速い成長を遂げると予測されています。製品タイプ別では、消費者が再利用可能な選択肢を受け入れるにつれて、月経カップがCAGR 7.14%で他の製品を上回る成長を示しています。流通チャネル別では、サブスクリプションの利便性と目立たない配送により、オンライン小売店がCAGR 6.86%で最も高い成長率を記録しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。プロクター・アンド・ギャンブル、ユニ・チャーム、キンバリー・クラーク、花王、エッジウェル・パーソナルケア、エシティなどのグローバル大手から、ナトラケア、ザ・ハニーポット・カンパニー、ラエルといった新興ブランドまで、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、フェミニンケア市場の包括的な理解と戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 女性の衛生と健康に関する意識と教育の高まり

- 4.2.2 発展途上地域における女性の衛生意識向上を促進する政府およびNGOの取り組みの増加

- 4.2.3 ソーシャルメディアの影響による製品発見の多様化

- 4.2.4 環境問題と消費者の嗜好の変化による持続可能で生分解性のある製品への需要の高まり

- 4.2.5 成分開示と製品表示に関するより厳格な義務

- 4.2.6 月経公平性の義務化(公共スペースでの無料製品提供)

-

4.3 市場の阻害要因

- 4.3.1 パーソナルケア製品の成分と表示に対する規制と監視の強化

- 4.3.2 生分解性のないウェットティッシュが汚染や埋め立て問題に寄与することに関する環境上の懸念

- 4.3.3 月経を取り巻く文化的タブーと偏見

- 4.3.4 価格上昇圧力と製品の手頃な価格

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 生理用ナプキン

- 5.1.2 タンポン

- 5.1.3 月経カップ

- 5.1.4 吸水ショーツ

- 5.1.5 パンティライナーおよびシールド

- 5.1.6 フェミニンワイプおよびデリケートゾーン用洗浄料

- 5.1.7 その他(デリケートゾーン用保湿剤、洗浄・消臭製品)

-

5.2 製品カテゴリー別

- 5.2.1 使い捨て製品

- 5.2.2 再利用可能製品

-

5.3 性質別

- 5.3.1 従来型

- 5.3.2 天然/オーガニック

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 薬局/ドラッグストア

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 プロクター&ギャンブル・カンパニー

- 6.4.2 ユニ・チャーム株式会社

- 6.4.3 ケンビュー・インク

- 6.4.4 キンバリー・クラーク・コーポレーション

- 6.4.5 エッジウェル・パーソナルケア・カンパニー

- 6.4.6 エシティAB

- 6.4.7 花王株式会社

- 6.4.8 オンテックス・グループ

- 6.4.9 TZMOグループ

- 6.4.10 恒安国際

- 6.4.11 ボディワイズ(UK)リミテッド(ナトラケア)

- 6.4.12 ザ・ハニー・ポット・カンパニー

- 6.4.13 ラエル

- 6.4.14 プレミアFMCGリミテッド(リルレッツ・グループ)

- 6.4.15 アーバン・エッセンシャルズ・インディア・プライベート・リミテッド(プラッシュ)

- 6.4.16 コーラ

- 6.4.17 プレステージ・コンシューマー・ヘルスケア・インク

- 6.4.18 ルナ・デイリー

- 6.4.19 ヘルシー・フーホー

- 6.4.20 マキシム・ハイジーン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

女性衛生用品とは、女性が自身の身体の清潔さや健康を保つために使用する製品全般を指します。主に月経期間中の経血処理を目的とした生理用品が中心ですが、日常的なデリケートゾーンのケア、産後のケア、軽失禁対策など、その用途は多岐にわたります。これらの製品は、女性の身体的快適さ、精神的安心感、そして社会生活における活動性を支える上で不可欠な役割を果たしています。

女性衛生用品の種類は非常に豊富です。まず、月経期間中に使用される生理用品には、使い捨ての生理用ナプキン、タンポン、そして近年注目を集める再利用可能な月経カップや吸水ショーツ、布ナプキンなどがあります。生理用ナプキンは、その吸収量や形状によって昼用、夜用、多い日用、少ない日用、羽つき、羽なしなど多様なタイプが存在し、個々のニーズに合わせて選ばれます。素材も肌触りの良い不織布や通気性の高いフィルムが用いられ、快適性の向上が図られています。タンポンは体内に挿入して経血を吸収するタイプで、活動的なライフスタイルを送る女性に選ばれることが多いです。アプリケーター付きとアプリケーターなしがあり、吸収量も様々です。月経カップは医療用シリコーンなどで作られたカップを膣内に挿入し、経血を溜める方式で、繰り返し使用できるため環境負荷が低い点が特徴です。吸水ショーツは、ショーツ自体に吸水・防水機能が備わっており、ナプキンなしで経血を吸収できるため、快適さと環境配慮を両立した新しい選択肢として広がりを見せています。布ナプキンも同様に繰り返し洗って使用するタイプで、肌への優しさや温かさを重視する方に選ばれています。

月経期間以外にも、日常的なデリケートゾーンのケアを目的とした製品も女性衛生用品に含まれます。例えば、おりものシート(パンティライナー)は、日常のおりものや軽い尿漏れに対応し、下着を清潔に保つために使用されます。また、デリケートゾーン専用の洗浄料やウェットシートは、肌のpHバランスを考慮して作られており、優しく清潔を保つことを目的としています。出産後の女性向けには、産褥パッドや母乳パッドといった専用の製品も存在します。産褥パッドは、出産後の悪露に対応するための吸収力の高いパッドであり、母乳パッドは授乳中の乳汁漏れを防ぐために使用されます。さらに、軽度の尿失禁に悩む女性向けの尿漏れパッドも、女性衛生用品の重要なカテゴリーの一つです。これらは、日常生活における不快感を軽減し、女性が自信を持って活動できるようサポートします。

これらの製品の用途は、単に経血や分泌物を処理するだけでなく、女性の健康維持と生活の質の向上に大きく貢献しています。例えば、適切な生理用品を使用することで、経血漏れによる衣類の汚れや不快感を防ぎ、社会活動やスポーツなどを安心して行うことができます。また、デリケートゾーンを清潔に保つことは、かゆみや炎症、感染症のリスクを低減し、健康な状態を維持するために重要です。産後のケア用品は、身体が回復する期間の女性を支え、育児に集中できる環境を提供します。このように、女性衛生用品は、女性がそれぞれのライフステージにおいて、快適で健康的な生活を送るための基盤となるものです。

女性衛生用品の進化は、関連技術の発展と密接に関わっています。特に素材科学の進歩は目覚ましく、高分子吸収材(SAP)の開発により、薄くても高い吸収力を持つ生理用ナプキンが実現しました。これにより、製品の快適性と携帯性が飛躍的に向上しました。また、通気性の高いバックシートや肌に優しい表面材の開発により、ムレやかぶれといった肌トラブルの軽減が図られています。月経カップや吸水ショーツの登場は、医療用シリコーンや特殊な吸水・防水素材の技術革新によって可能となりました。これらの素材は、安全性、耐久性、そして繰り返し使用できる衛生性を兼ね備えています。さらに、消臭技術や抗菌加工なども製品に付加され、より快適で衛生的な使用感を提供しています。近年では、環境負荷の低減を目指し、生分解性素材やオーガニックコットンなどの自然由来素材を用いた製品開発も活発に行われており、サステナビリティへの意識が高まっています。

市場背景を見ると、女性衛生用品市場は世界的に安定した成長を続けています。主要なメーカーとしては、ユニ・チャーム、花王、P&G、キンバリークラークなどが挙げられ、各社が技術革新とマーケティング戦略を通じて市場を牽引しています。近年では、消費者の意識の変化が市場トレンドに大きな影響を与えています。特に、環境問題への関心の高まりから、使い捨て製品から月経カップや吸水ショーツ、布ナプキンといった再利用可能な製品への移行が進んでいます。また、製品の安全性や肌への優しさに対する要求も高まっており、オーガニック素材や無添加、低刺激性を謳う製品が増加しています。さらに、月経に関するオープンな議論が増えたことで、「生理の貧困」問題への意識が高まり、製品の価格やアクセシビリティについても注目が集まっています。多様なライフスタイルや価値観に対応するため、製品の選択肢は今後もさらに広がっていくでしょう。

今後の展望としては、女性衛生用品はさらなる進化を遂げると予想されます。まず、サステナビリティへの取り組みは一層加速し、環境に配慮した素材開発や生産プロセスの改善が進むでしょう。完全に生分解性を持つ素材や、より長期間使用できる耐久性の高い再利用可能製品の開発が期待されます。次に、個々のニーズに合わせたパーソナライゼーションが進むと考えられます。例えば、AIやIoT技術を活用し、個人の月経周期や経血量、肌の状態に合わせて最適な製品を提案するサービスが登場するかもしれません。また、月経に関するデータ収集や健康管理をサポートするスマートデバイスとの連携も進む可能性があります。さらに、月経のタブー視をなくし、誰もが安心して月経について語り、適切なケアを受けられる社会を目指す動きが強まるでしょう。教育の普及や製品のアクセシビリティ向上を通じて、「生理の貧困」の解消に向けた取り組みも継続されます。女性の健康とウェルネスを包括的にサポートする製品やサービスが、今後ますます重要になっていくと考えられます。