発酵食品・飲料市場 規模・シェア分析:成長動向と予測 (2025-2030年)

発酵食品・飲料市場は、製品タイプ(発酵食品、発酵飲料)、原材料源(乳製品ベース、植物ベースなど)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

発酵食品・飲料市場の概要:成長トレンドと予測(2025年~2030年)

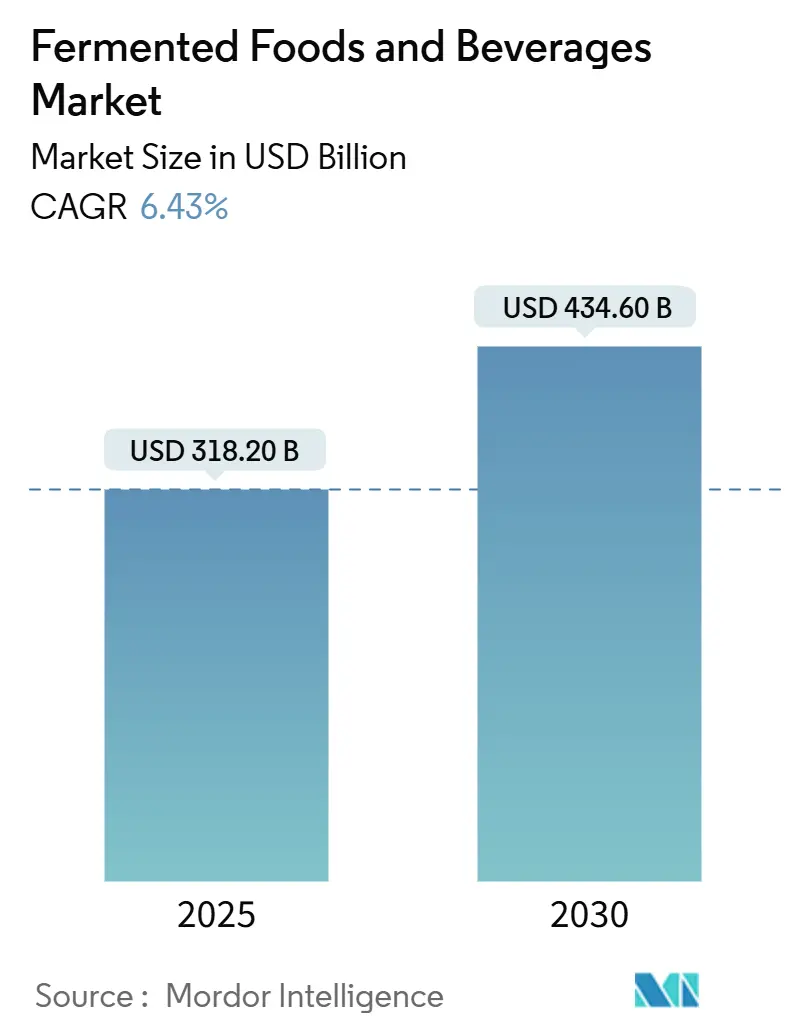

本レポートは、発酵食品・飲料市場の現状と将来予測について詳細に分析したものです。調査期間は2020年から2030年で、市場規模は2025年に3,182億米ドル、2030年には4,346億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.43%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占める見込みです。市場の集中度は低いと評価されています。

# 市場概要

発酵食品・飲料市場は、消費者の腸内健康への意識の高まりを背景に、着実な成長を遂げています。プロバイオティクスが豊富なクリーンラベル製品への需要増加や、伝統的な発酵食品の世界的な普及がこの成長をさらに後押ししています。これに対応し、メーカーはヴィーガンヨーグルトやチーズといった植物ベースの代替品など、革新的な製品を投入し、乳製品不使用で持続可能な選択肢への高まる需要に応えています。例えば、Nush社は英国で高タンパク質のヴィーガンヨーグルトを発売しました。

現在、発酵食品が市場を支配していますが、発酵飲料も急速にその存在感を増しています。原材料別では乳製品ベースの製品が依然として多数を占めるものの、植物ベースの製品が最も速い成長を見せています。流通チャネルではスーパーマーケットやハイパーマーケットが売上を牽引していますが、オンライン小売も急速にシェアを拡大しています。アジア太平洋地域は、根強い食文化と変化する消費者の習慣に支えられ、市場シェアと成長率の両方で最前線に立っています。さらに、消化器疾患の増加や機能性栄養への関心の高まりが製品開発を促進しており、ブランドは健康志向の消費者を惹きつけるため、フレーバーの多様化や成分の強化を進めています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年において、発酵食品が発酵食品・飲料市場全体の65.31%を占め、優位に立っています。一方、発酵飲料は2030年までに7.42%のCAGRで拡大すると予測されています。

* 原材料別: 2024年において、乳製品ベースの製品が発酵食品・飲料市場規模の51.12%を占めました。しかし、植物ベースの代替品は2030年までに8.87%のCAGRで最も高い成長が予測されています。

* 流通チャネル別: 2024年において、スーパーマーケットとハイパーマーケットが56.21%の収益シェアを維持しました。オンライン小売は8.04%のCAGRで最も急速に成長しているチャネルです。

* 地域別: 2024年において、アジア太平洋地域が発酵食品・飲料市場規模の33.53%を占め、2030年までに7.87%のCAGRで成長すると予測されています。

# 世界の発酵食品・飲料市場のトレンドと洞察

促進要因

1. 腸の健康のためのプロバイオティクスが豊富な食品への消費者需要の増加:

発酵食品・飲料市場は、消化器系の健康を促進するプロバイオティクスが豊富な食品への消費者の嗜好が高まっていることにより、堅調な成長を示しています。この市場の進化は、世界中の消費者が発酵食品を食生活に取り入れるにつれて、製品革新、プレミアム化の機会、地理的拡大を促進してきました。消化器系の健康に対する消費者の意識の高まりが、発酵食品に対する消費者の信頼を高め、プレミアム価格の受容につながり、市場の成長軌道をさらに強化しています。国際乳製品協会(IDFA)が2024年3月に「Live and Active Cultures」認証を再開したことは、業界の透明性と品質保証へのコミットメントを示すものです。この認証により、消費者は情報に基づいた購買決定を下すことができます。科学的検証と明確な表示への重点は製品開発戦略に影響を与え、メーカーは健康強調表示を裏付けるために臨床研究、高度な発酵技術、トレーサビリティシステムに投資しています。

2. 植物ベースおよびビーガン食の人気上昇:

発酵食品・飲料市場は、健康、持続可能性、倫理的考慮に対する消費者の嗜好に影響され、植物ベースおよびビーガン食の採用が増加していることにより、著しい成長を遂げています。消費者は、温室効果ガス排出、土地利用、水消費など、畜産が環境に与える影響をますます認識しており、環境に配慮した代替品を求めています。市場の成長は、植物ベースの食事と発酵食品の両方の健康上の利点、特にプロバイオティクスと栄養吸収の増加による腸の健康への肯定的な影響によってさらに支えられています。英国政府が2024年2月に、発酵方法の進歩に特化した代替タンパク質研究施設に1,200万ユーロを投資したことは、市場の発展を促進する政府のコミットメントの一例です。これらの複合的な要因は、発酵食品業界における市場成長と革新の持続的な軌道を示しています。

3. クリーンラベルと最小限の加工の好み:

発酵食品・飲料市場は、クリーンラベル製品と最小限の加工に対する消費者の嗜好によって大きな変化を経験しています。消費者は、健康、透明性、信頼性を促進する食品をますます求めています。この変化は、人工添加物や高度に加工された成分に関連する健康問題に対する意識の高まりと、消化器系および全体的な健康に対する自然食品の利点への理解の増加に起因しています。発酵食品は、通常、少数のシンプルな成分を使用する伝統的な生産方法を通じて、クリーンラベルの要件に自然に合致しています。食品メーカーは、配合を簡素化し、不要な添加物を排除し、発酵プロセスの自然な利点を強調することで、これらの嗜好に適応しています。国際食品情報評議会(IFIC)によると、2023年には米国消費者の29%が、クリーンな成分を含むと明示された食品や飲料を特別に購入しており、クリーンラベルの主張が消費者の購買パターンと市場開発に大きな影響を与えていることを示しています。この消費行動の大きな変化は、発酵食品・飲料市場の持続的な成長軌道を示しており、クリーンラベル製品が市場拡大と革新を牽引し続けるでしょう。

4. 精密発酵の出現:コスト削減と新規成分の実現:

精密発酵は、生産コストを削減し、従来の発酵方法では効果的に生産できなかった新規で高価値な成分の創出を可能にすることで、発酵食品・飲料市場を変革しています。この技術は、遺伝子操作された微生物を使用して、特定のタンパク質、酵素、フレーバー、機能性化合物を効率的かつ一貫して生産します。このアプローチは、農業投入物や動物由来の材料への依存を減らし、資源消費と環境への影響を最小限に抑え、持続可能性の目標と環境に配慮した食品オプションに対する消費者の嗜好を満たします。合成生物学とバイオプロセシング技術を通じて、メーカーは製品の品質、安全性、栄養基準を維持しながら生産を増やすことができます。2024年6月、ダノンはミシュランおよびDMCバイオテクノロジーズとの戦略的提携を開始し、フランスにバイオテック・オープン・プラットフォームを設立するために1,600万ユーロ以上を投じました。このインフラは、食品およびバイオテクノロジー企業に不可欠な共有資源と専門知識を提供し、精密発酵技術の開発と商業化を加速させます。精密発酵技術の継続的な進歩は、発酵食品・飲料業界をさらに革新し、将来の食料生産課題に対する持続可能で効率的なソリューションを提供すると期待されています。

抑制要因

1. 高い汚染および食品安全リコールリスク:

発酵食品・飲料市場は、地域全体で規制枠組みがますます厳格化しているため、実質的な運用上の課題に直面しています。食品安全検査局(FSIS)は2025年1月に非リステリア・モノサイトゲネス菌種のリステリア菌に対する新しい検査プロトコルを導入し、検出された汚染に対処するための包括的な是正措置を施設に義務付けました。食品医薬品局(FDA)は、更新されたハザード分析およびリスクベース予防管理ガイダンスのコメント期間を2024年まで延長し、規制要件の継続的な進化を示しました。クイーンズランド州政府の規制では、安全プロトコルのため、発酵食品のpHレベルを4.6以下に維持することを義務付けており、不適切な発酵プロセスは汚染事故、製品リコール、および重大な評判の損害につながっています。これらの規制要件は、小規模生産者にとって実質的な参入障壁となり、業界全体の運用コストを増加させました。結果として、複雑な規制環境は市場拡大を著しく阻害し、メーカーにかなりのコンプライアンス負担を課し、発酵食品・飲料市場全体の成長軌道に影響を与えています。

2. 限定された賞味期限とコールドチェーン物流の必要性:

コールドチェーン物流の要件は、発酵食品・飲料市場における重要な制約となっています。ケフィア、ヨーグルト、ソフトチーズなど、多くの発酵製品は、品質と安全性を維持するために特定の温度管理された保管が必要であり、賞味期限も限られています。この要件は、サプライチェーン全体の運用上の複雑さとコストを増加させます。企業は、冷蔵設備、温度監視システム、特殊な輸送インフラに多額の資本を投資する必要があり、これが利益率に影響を与えます。例えば、Wonder Veggies社が2024年6月にプロバイオティクス入り生鮮食品を発売したことは、これらの課題を示しています。同社は、生鮮野菜のプロバイオティクス生存率を維持するために特殊なコールドチェーン物流を導入する必要があり、追加の流通コストをカバーするために20%の価格プレミアムを設定しています。これらの運用要件は、特に小規模生産者やインフラが限られた地域の事業に影響を与えます。さらに、食品医薬品局(FDA)の2022年食品コード補足は、プロバイオティクスの生存率を確保し、腐敗を防ぐために発酵製品に対する厳格な温度管理要件を導入しており、市場参加者にとっての課題をさらに強めています。

# セグメント分析

製品タイプ別:食品の優位性にもかかわらず飲料が加速

2024年において、発酵食品は65.31%の市場シェアを占め、その豊かな文化的ルーツ、強化された栄養上の利点、そして植物ベースおよび機能性食品を支持するトレンドとの整合性によって支えられ、優位な地位を確立しています。一方、発酵飲料セクターは急速に成長しており、2030年までに7.42%のCAGRを誇り、発酵食品を上回るペースで拡大しています。この急増は、低糖分、透明な成分、消化器系や免疫サポートなどの健康上の利点を重視する機能性飲料に対する消費者の需要の高まりによって推進されています。

発酵食品セグメント内では、ヨーグルトやチーズなどの従来の製品が市場リーダーシップを維持していますが、テンペ、ザワークラウト、豆腐などの代替品は、消費者の嗜好が多様な文化製品へと拡大するにつれて、市場浸透率を高めています。乳製品サブカテゴリーは、特にタンパク質強化ヨーグルトやデザートセグメント内で顕著なパフォーマンス指標を示しています。発酵飲料市場は、従来のカテゴリーを超えて拡大を続けており、Wonder Veggies社が2025年にプロバイオティクス入り生鮮食品を導入する予定であることからもわかるように、生鮮食品と発酵食品の特性を統合した新しい製品カテゴリーを確立しています。

原材料別:植物ベースへの変革が加速

2024年において、乳製品ベースの発酵製品は発酵食品・飲料市場の51.12%という大きなシェアを占めています。しかし、その優位性は、植物ベースの代替品の急増によって課題に直面しています。この変化は、持続可能性、動物福祉、アレルゲン感受性に関する懸念によって大きく推進されています。植物ベースの発酵製品は単なるトレンドではなく、市場で最も急速に成長しているセグメントであり、2030年までに8.87%という驚異的なCAGRを示すと予測されています。これらの製品は、ヴィーガン、乳糖不耐症の人々、クリーンラベル製品を求める消費者にとって魅力的であり、同時に環境への影響も低減します。

この変革を推進しているのは、特に精密発酵における技術的進歩です。このような進歩は、従来の乳製品の味、食感、機能性を忠実に再現する動物性不使用の製品を製造する道を開きます。このトレンドの代表的な例は、ユニリーバが2024年2月に発表した、Perfect Day社の精密発酵ホエイを使用して作られたBreyersアイスクリームで、動物性成分を一切使用せずに乳製品のようなクリーミーさを実現しています。

穀物ベースの発酵製品は、未開拓ながら有望なサブカテゴリーであり、その栄養価、多様性、世界的な文化的意義が認識されつつあります。これらの製品は、広く入手可能で手頃な価格の主食成分を利用しながら、植物ベースのプロバイオティクス効果を提供します。発酵穀物は、腸に優しい特性を持ち、食物繊維、ビタミンB群、生理活性化合物を含んでいます。このカテゴリーは、穀物発酵技術の革新と、グルテンフリー、高食物繊維、古代穀物ベースのオプションに対する需要の増加により、実質的な成長の可能性を秘めています。その他のセグメントは、型破りな発酵基質を通じて、メーカーに製品差別化の機会を提供します。

流通チャネル別:デジタル変革が小売を再構築

スーパーマーケットおよびハイパーマーケットは、2024年に56.21%の市場シェアを維持し、その包括的なプライベートブランド製品ポートフォリオと高度なコールドチェーン流通インフラによってその地位を確立しています。オンライン小売流通チャネルは、専門の発酵製品へのアクセスに対する消費者の嗜好の高まりを主な要因として、2030年までに8.04%のCAGRを示すと予測されています。ダイレクト・トゥ・コンシューマー(D2C)流通方法の導入は、発酵食品メーカーが戦略的な消費者関係を確立し、運用利益率を最適化するにつれて、市場浸透を続けています。

コンビニエンスストアは、冷蔵システムのインフラ改善と製品ラインの拡大を通じて市場需要に対応しており、特に携帯性の高い発酵飲料に対する消費者の強い需要が見られる都市市場で顕著です。伝統的な小売店は、強化された店内消費者体験と、製品配置およびプロモーション戦略を最適化するためのデータ分析の導入を通じて、デジタル市場競争に対処しています。この統合により、物理的な流通チャネルとデジタル流通チャネルの間で補完的な小売環境が生まれています。代替チャネルセグメントは、発酵製品がその機能的な健康特性について認識を高めるにつれて、継続的な発展を示しています。

# 地域分析

アジア太平洋

アジア太平洋地域は、2024年に33.53%の市場シェアを維持し、2030年までに7.87%のCAGRで優れた地域成長パフォーマンスを示しています。このパフォーマンスにより、同地域は世界の市場において、発酵製品の主要な消費市場であり、主要なイノベーションセンターとしての地位を確立しています。この地域の市場リーダーシップは、その文化的な枠組み内での発酵慣行の広範な統合に起因しており、特に日本、中国、インドネシアでは、数世紀にわたる確立された発酵方法が革新的な製品開発に対する消費者の受容を高めています。

北米

北米は、企業統合とプレミアム製品への注力が進む成熟した市場を示しています。この地域の強力な規制構造と消費者の健康志向の支出習慣が、プレミアム発酵製品の発売を支えています。コカ・コーラが2025年2月に発売した、砂糖不使用で6グラムのプレバイオティクス食物繊維を含む「Simply Pop」は、伝統的な飲料会社が健康志向の消費者の嗜好に適応していることを示しています。カナダとメキシコは、小売拡大と健康意識の向上を通じて地域成長を支えており、整合された規制が国境を越えた製品流通を促進しています。

ヨーロッパ

ヨーロッパ市場は、植物ベースの発酵製品イノベーションの主要な中心地としての確立された地位を維持し、持続可能性に関する包括的なイニシアチブを実施して、世界的な製品開発基準を確立しています。この地域が植物ベースの発酵技術を重視していることは、消費者の間で高度な環境意識と、持続可能な食品生産システムを支援する実質的な規制枠組みを反映しています。中東およびアフリカは、現在の市場能力の限界にもかかわらず、コールドチェーンインフラの体系的な改善と健康意識の向上により、発酵製品市場の加速的な浸透に有利な条件を確立しており、実質的な成長潜在力を示しています。

# 競争環境

世界の発酵食品・飲料市場は断片化された市場であり、確立された多国籍企業、新興企業、地域スペシャリストの間で競争環境が分散していることを示しています。ダノンS.A.、ネスレS.A.、ペプシコ・インク、ヤクルト本社株式会社などの市場リーダーは、精密発酵技術の導入と広範な流通ネットワークを通じて、強固な市場地位を確立しています。ペプシコが2025年5月にプレバイオティクスソーダブランドPoppiを19.5億米ドルで買収したことからもわかるように、市場構造は多様な戦略的アプローチを促進しています。

競争力学は、急速な技術進化と変化する消費者の嗜好に影響されており、企業はイノベーションイニシアチブと確立された製品ポートフォリオ管理との間で均衡を維持する必要があります。市場参加者は、製品提供を強化し、競争優位性を維持するために、研究開発投資に積極的に取り組んでいます。企業は、市場での存在感を強化し、製品ポートフォリオを拡大するために、戦略的パートナーシップ、合併、買収を追求しています。業界の状況は、製品差別化、品質基準への準拠、持続可能な生産慣行への注目の高まりによってさらに特徴付けられています。

個別化栄養セグメントは、企業が高度な技術ソリューションに投資することで、大きな成長機会を提示しています。市場参加者は、AI駆動型発酵プロセスと、個々のマイクロバイオームプロファイルに合わせてカスタマイズされた特殊なプロバイオティクス製剤を開発しています。これらの技術的進歩は、研究開発への戦略的投資と相まって、イノベーションと消費者中心のソリューションに対する業界のコミットメントを示しています。企業はまた、グローバル市場で競争優位性を維持するために、包括的な品質管理システムと持続可能な生産慣行を実施しています。

発酵食品・飲料業界の主要企業

* ダノンS.A.

* ネスレS.A.

* ペプシコ・インク

* ヤクルト本社株式会社

* フォンテラ・コーポラティブ・グループ・リミテッド

# 最近の業界動向

* 2025年5月: Lactalis社は、Leerdammerブランドからスプレッド可能なチーズのバリアントを発売し、従来のスライスチーズポートフォリオを超えて拡大しました。Leerdammer Original Spreadableチーズは、サンドイッチ、ベーグル、クラッカーでの使用を想定しています。

* 2025年4月: Tiba Tempeh社は、多用途な料理用途のためにスモーキーなマリネを注入した新しいSmoky Tempeh Blockを発売しました。220gの製品は、英国のOcado、Waitrose、Sainsbury’s店舗で入手可能です。

* 2025年2月: タイを拠点とするFermenthe社は、新しいRTD(Ready-To-Drink)コンブチャシリーズを発売しました。同社は、世界で最も高いコンブチャ濃縮度を特徴としていると主張しました。製品はプロバイオティクスの品質を維持するために着色ガラス瓶に包装され、持続可能性を重視する消費者にアピールするためにミニマリストで環境に優しいラベルが特徴でした。

* 2024年8月: Tata Consumer Products(TCP)社は、プレバイオティクス食物繊維を含むTetley Kombuchaを発売しました。製品はジンジャーレモンとピーチの2つのバリアントで利用可能です。

本レポートは、発酵食品・飲料市場に関する包括的な分析を提供しており、その市場の定義、調査方法、市場の状況、規模と成長予測、競争環境、および将来の展望について詳細に解説しております。

1. レポートの概要と市場定義

本調査は、制御された微生物発酵を主要な加工工程とし、栄養価や感覚特性が向上した消費財が小売およびフードサービスで生み出す総価値を「発酵食品・飲料市場」として定義しております。対象製品には、培養乳製品(ヨーグルト、ケフィア、チーズなど)、発酵野菜・豆類(キムチ、ザワークラウト、テンペ、味噌など)、穀物ベースの発酵食品(サワードウ、麹など)、伝統的または新規の発酵飲料(コンブチャ、クワス、プロバイオティクス乳飲料、ビール、ワインなど)が含まれ、これらが消費者向けに販売される形態を対象としております。一方、スターター培養物、酵素、バイオエタノール燃料、蒸留酒、および活性培養物を含まない加熱処理品は、本調査の範囲から除外されております。

2. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいて実施されました。一次調査では、栄養科学者、スーパーマーケットの調達マネージャー、発酵技術者、地域流通業者などへのインタビューを通じて、市場の現状、製品の価格設定、新たな用途に関する洞察を収集しております。二次調査では、FAO(国連食糧農業機関)の食料需給表、USDA(米国農務省)およびEFSA(欧州食品安全機関)の栄養データベース、UN Comtradeの貿易フロー、Codexの微生物基準といった公的機関のデータに加え、乳製品、アルコール、機能性食品に関する業界団体年鑑、企業の財務報告書、投資家向け資料、信頼できるプレスリリースなどを活用し、生産量や価格に関する基礎情報を補強しております。

市場規模の算出と予測は、食品生産および貿易データから需要プールを再構築するトップダウンアプローチと、ブランドクラスターごとの平均販売価格と販売量を掛け合わせて合計を精緻化するボトムアップチェックを併用しております。予測には、乳製品の利用率、非アルコール飲料における発酵飲料の浸透率、新規SKUにおけるプロバイオティクス表示の採用、平均小売マージン、一人当たりの消費傾向といった主要変数を考慮した多変量回帰分析が用いられ、シナリオ分析を通じて高成長および低成長の経路も検証されております。データは定期的に検証・更新され、市場の変動に迅速に対応し、信頼性の高い情報を提供しております。

3. 市場の状況(Market Landscape)

3.1. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 腸の健康に対するプロバイオティクス豊富な食品への消費者需要の増加。

* 植物ベースおよびビーガン食の人気上昇。

* スーパーマーケットやプライベートブランドにおける発酵製品ラインナップの拡大。

* 精密発酵技術の登場によるコスト削減と新規成分の開発。

* 文化的復興と民族料理の人気。

* クリーンラベルおよび最小限の加工を好む消費者の傾向。

3.2. 市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。

* 高い汚染リスクとそれに伴う食品安全リコールリスク。

* 短い賞味期限とコールドチェーン物流の必要性。

* 発酵品質および微生物の一貫性のばらつき。

* 酸味や強い発酵風味に対する一部消費者の嫌悪感。

その他、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も本レポートで詳細に分析されております。

4. 市場規模と成長予測

発酵食品・飲料市場は、2025年には3182億ドルの価値に達し、2030年には4346億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.43%を見込んでおります。

* 地域別: アジア太平洋地域が市場規模と成長率の両方でリードしており、2024年には市場価値の33.53%を占め、2030年までのCAGRは7.87%と、最も大きく、かつ最も速い成長を遂げる地域となる見込みです。

* 製品タイプ別: 発酵飲料が最も急速に拡大しており、コンブチャや新規のプレバイオティクスソーダに牽引され、CAGR 7.42%で成長しております。発酵食品としては、ヨーグルト、チーズ、テンペ、ザワークラウト、豆腐などが、発酵飲料としては、ヨーグルトドリンク/スムージー、プロバイオティクスドリンク、コンブチャ、ケフィアなどが主要なセグメントとして挙げられます。

* 成分源別: 植物ベースの発酵製品が持続可能性やアレルゲンフリーの観点から注目され、CAGR 8.87%で成長しており、乳製品の長年の優位性に挑戦する動きが見られます。成分源は、乳製品ベース、植物ベース、穀物ベースなどに分類されます。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売などが主要な流通チャネルとして分析されております。

* 地理別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、日本など)、アジア太平洋(中国、インド、日本、オーストラリアなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の各地域および主要国における市場動向が詳細に分析されております。

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されております。Danone S.A.、Nestlé S.A.、PepsiCo, Inc.、Yakult Honsha Co. Ltd、Fonterra Co-operative Group Limited、Groupe Lactalis S.A.、Chobani Inc.、Unilever PLC、GT’s Living Foods、Lifeway Foods Inc.、The Coca-Cola Company、BioGaia ABなど、約20社の主要企業のプロファイルが提供され、各社の事業概要、主要セグメント、財務状況、戦略情報、市場ランク、製品・サービス、最近の動向が網羅されております。

6. 市場機会と将来展望

本レポートは、市場の機会と将来の展望についても深く掘り下げており、意思決定者が市場の動向を理解し、戦略を策定するための貴重な洞察を提供いたします。

このレポートは、発酵食品・飲料市場の全体像を把握し、将来の成長戦略を立案するための重要な情報源となるでしょう。

以上本レポートの詳細やご購入に関するお問い合わせは、お気軽にご連絡ください。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腸の健康のためのプロバイオティクスが豊富な食品に対する消費者の需要の増加

- 4.2.2 植物ベースおよびビーガン食の人気上昇

- 4.2.3 スーパーマーケット/プライベートブランドの発酵食品の品揃えの拡大

- 4.2.4 精密発酵の出現:コスト削減と新規成分の実現

- 4.2.5 文化の再興とエスニック料理の人気

- 4.2.6 クリーンラベルと最小限の加工への嗜好

- 4.3 市場の阻害要因

- 4.3.1 高い汚染と食品安全リコールのリスク

- 4.3.2 冷蔵物流を必要とする限られた賞味期限

- 4.3.3 発酵品質と微生物の一貫性のばらつき

- 4.3.4 酸っぱいまたは強い発酵風味に対する消費者の嫌悪感

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 発酵食品

- 5.1.1.1 ヨーグルト

- 5.1.1.2 チーズ

- 5.1.1.3 テンペ

- 5.1.1.4 ザワークラウト/漬物

- 5.1.1.5 豆腐

- 5.1.1.6 その他の発酵食品

- 5.1.2 発酵飲料

- 5.1.2.1 ヨーグルトドリンク/スムージー

- 5.1.2.2 プロバイオティクス飲料

- 5.1.2.3 コンブチャ

- 5.1.2.4 ケフィア

- 5.1.2.5 その他の発酵飲料

- 5.2 原材料源別

- 5.2.1 乳製品ベース

- 5.2.2 植物ベース

- 5.2.3 穀物ベース

- 5.2.4 その他

- 5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 オンライン小売

- 5.3.4 その他のチャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 ペルー

- 5.4.2.6 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 オランダ

- 5.4.3.7 ポーランド

- 5.4.3.8 ベルギー

- 5.4.3.9 スウェーデン

- 5.4.3.10 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 インドネシア

- 5.4.4.6 韓国

- 5.4.4.7 タイ

- 5.4.4.8 シンガポール

- 5.4.4.9 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Danone S.A.

- 6.4.2 Nestlé S.A.

- 6.4.3 PepsiCo, Inc.

- 6.4.4 Yakult Honsha Co. Ltd

- 6.4.5 Fonterra Co-operative Group Limited

- 6.4.6 Groupe Lactalis S.A.

- 6.4.7 Chobani Inc.

- 6.4.8 Unilever PLC

- 6.4.9 GT’s Living Foods

- 6.4.10 Lifeway Foods Inc.

- 6.4.11 The Coca-Cola Company

- 6.4.12 BioGaia AB

- 6.4.13 Good Ferment Beverages Pvt Ltd.

- 6.4.14 NextFoods, Inc.

- 6.4.15 Dana Dairy Group

- 6.4.16 FAGE International S.A.

- 6.4.17 Rita Food and Drink Co.,Ltd

- 6.4.18 Milky Mist Dairy Food Limited

- 6.4.19 Brew Dr. Kombucha

- 6.4.20 Samworth Brothers Holding Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

発酵食品・飲料は、微生物の働きによって原料が変化し、新たな風味、栄養価、保存性が付与された食品および飲料の総称でございます。単なる腐敗とは異なり、人間にとって有益な変化をもたらす点が特徴です。古くから世界各地で、保存食としての知恵や、独特の風味を生み出す技術として発展してまいりました。

発酵食品・飲料の種類は非常に多岐にわたります。日本においては、米麹や酵母、乳酸菌などを利用したものが多く、代表的なものとして、大豆を発酵させた醤油や味噌、納豆、米を発酵させた日本酒やみりん、甘酒、酢、そして野菜を乳酸菌などで漬け込んだ漬物(ぬか漬け、味噌漬けなど)が挙げられます。鰹節もカビ付けによる発酵工程を経て作られます。海外に目を向けますと、乳製品では乳酸菌や酵母で発酵させたヨーグルト、チーズ、ケフィアなどがあり、穀物ではパン(一部)、ビール、ワイン、焼酎、テンペなどがございます。野菜や果物では、ザワークラウト、キムチ、ピクルス、コンブチャ、果実酢などが広く親しまれております。魚介類を発酵させた魚醤や塩辛なども、その独特の風味と旨味で多くの料理に活用されています。これらの多様な発酵食品・飲料は、それぞれの地域の気候風土や食文化と深く結びつきながら発展してきました。

発酵食品・飲料の用途は、直接的な摂取から調味料、保存食、そして健康増進まで多岐にわたります。ヨーグルトや納豆、漬物、日本酒、ビール、コンブチャなどはそのまま食品や飲料として楽しまれています。醤油、味噌、酢、みりん、豆板醤などは、料理の味付けや風味付け、コク出しに不可欠な調味料として、世界中の食卓で活躍しています。微生物の働きによって保存性が向上するため、古くから食料を長期間保存するための手段としても重宝されてきました。近年では、発酵食品が持つ健康機能への注目が高まっています。乳酸菌やビフィズス菌などのプロバイオティクスを含む発酵食品は、腸内環境の改善、免疫力の向上、栄養素の吸収促進、アレルギー症状の緩和、さらには精神的な健康への寄与も期待されており、「腸活」という言葉とともに、健康志向の高い消費者に広く受け入れられています。

発酵食品・飲料の製造には、多岐にわたる関連技術が用いられています。まず、微生物学の知識が不可欠であり、目的とする発酵に適した微生物(酵母、乳酸菌、麹菌など)を選定し、その培養と管理を行うことが重要です。発酵工学では、温度、湿度、pH、酸素濃度といった発酵環境の条件を最適化し、精密に制御することで、安定した品質と効率的な生産を実現します。微生物が産生する酵素を利用する酵素工学も、発酵プロセスにおいて重要な役割を果たします。また、食品としての安全性と品質を確保するためには、異物混入の防止、有害微生物の抑制、製品の安定性維持といった厳格な品質管理技術が求められます。近年では、より効率的で高品質な発酵を可能にする微生物株の開発に遺伝子工学が応用されることもあります。さらに、IoT(モノのインターネット)やAI(人工知能)技術の導入により、発酵プロセスのリアルタイムモニタリング、データ解析、自動制御が可能となり、品質のさらなる向上と生産効率の最適化が進められています。

市場背景としては、健康志向の高まりが発酵食品・飲料市場を牽引する最大の要因でございます。特に「腸活」ブームや免疫力向上への関心は、ヨーグルト、納豆、甘酒、コンブチャなどの需要を大きく押し上げています。また、和食ブームを背景に、醤油、味噌、日本酒といった日本の伝統的な発酵食品が国内外で見直され、地域特産の発酵食品にも注目が集まっています。消費者の多様なニーズに応えるため、ヴィーガン対応の植物性発酵食品や、グルテンフリーの発酵食品なども開発されています。グローバル化の進展により、世界各地の発酵食品が日本に紹介される一方で、日本の発酵食品も海外市場で存在感を増しています。さらに、特定の健康効果を科学的根拠に基づいて表示できる「機能性表示食品」制度の活用により、発酵食品の健康価値がより明確に消費者に伝えられるようになり、市場の拡大に貢献しています。

将来展望としましては、発酵食品・飲料はさらなる進化と多様化を遂げると考えられます。一つは「パーソナライズ化」の進展です。個人の腸内環境や健康状態に合わせた最適な発酵食品を提案・開発する動きが加速するでしょう。また、食品廃棄物や農業副産物といった未利用資源を微生物の力で発酵させ、新たな食品や飼料、エネルギー源として活用する研究も進んでおり、サステナビリティへの貢献が期待されます。植物性ミルクを発酵させた代替乳製品や、培養肉の製造プロセスに発酵技術を応用するなど、代替食品分野での発酵技術の活用も広がる見込みです。AIによる精密な発酵制御は「スマート発酵」として、生産効率と品質のさらなる向上をもたらし、安定供給に寄与するでしょう。健康面では、腸内環境改善だけでなく、美容、ストレス軽減、認知機能向上など、より多様な機能性を持つ発酵食品の開発が進むと予測されます。発酵食品・飲料は、食の安全保障、環境問題、健康寿命の延伸といった現代社会の様々な課題解決に貢献する可能性を秘めており、今後もその重要性は増していくことでしょう。