フェロシリコン市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

フェロシリコン市場レポートは、グレード(FeSi 45~75% Si、FeSi 75~90% Si、90% Si超の高純度FeSi)、形態(塊状、粉末、ブリケットおよびその他)、用途(冶金、半導体、太陽光発電、化学処理、およびその他の用途)、および地域(アジア太平洋、北米、欧州など)別に区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フェロシリコン市場の概要

本レポートは、フェロシリコン市場の規模、シェア分析、成長トレンド、および2026年から2031年までの予測を詳細にまとめたものです。市場は、グレード(FeSi 45~75% Si、FeSi 75~90% Si、高純度FeSi 90%超)、形態(塊、粉末、ブリケットその他)、用途(冶金、半導体、太陽光発電、化学処理、その他)、および地域(アジア太平洋、北米、欧州など)にセグメント化されています。市場予測は数量(トン)で提供されています。

市場概要

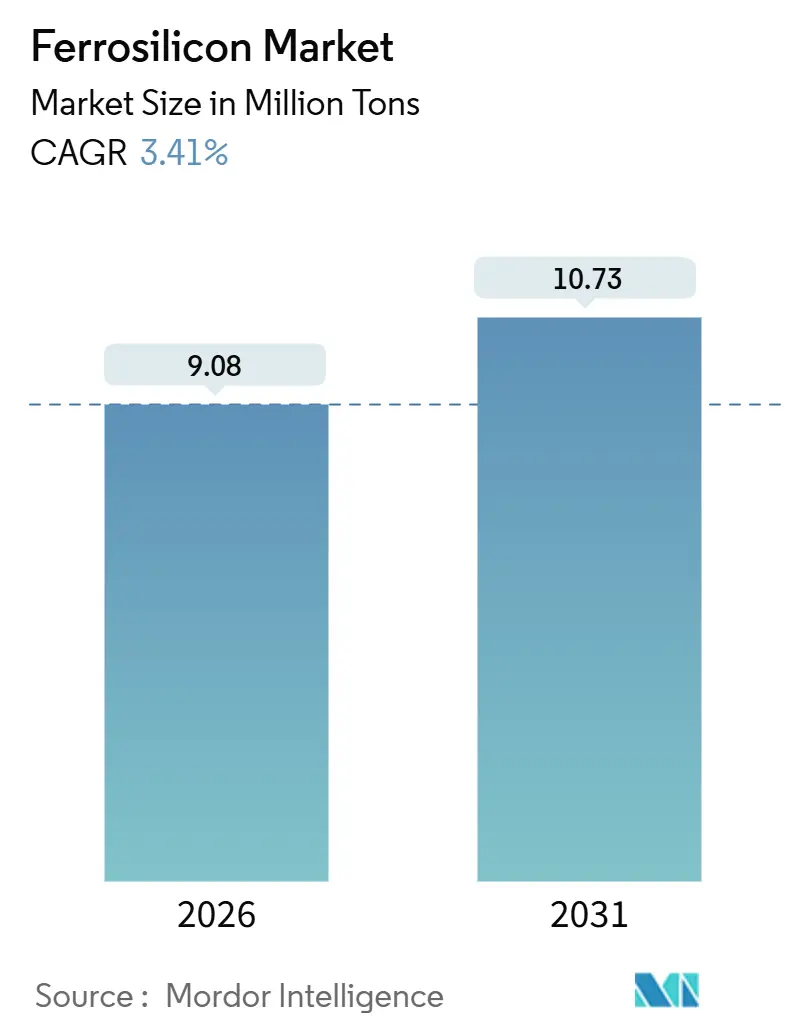

調査期間は2021年から2031年です。市場規模は、2026年に908万トンと推定され、2031年には1,073万トンに達すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は3.41%です。最も急速に成長する市場および最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

この着実な市場拡大は、主に以下の4つの相互に関連する要因によって推進されています。

1. 製鉄メーカーの改修: 製鉄メーカーは、取鍋精錬の歩留まりを向上させるため、転炉および電気炉を高シリコン配合に対応するよう改修しています。

2. 太陽光発電メーカーの転用: 太陽光発電メーカーは、活況な太陽光需要時に、浸漬アーク炉の生産能力を冶金グレードシリコンに転用する傾向を強めています。

3. アトマイズ粉末の採用: フェロシリコンから作られるアトマイズ粉末は、低粘度により媒体損失を削減し、採掘コストを合理化するため、リチウム輝石および鉄鉱石の重液分離回路で支持を集めています。

4. 政策主導の投資: 米国およびインドにおける政策主導のインフラ投資と、中東および欧州における水素対応型直接還元鉄(DRI)プロジェクトが、今後10年間の合金需要の明確なパイプラインを形成しています。

主要なレポートのポイント

* グレード別: FeSi 45~75% Siセグメントは、2025年にフェロシリコン市場シェアの65.44%を占め、2031年までに4.06%のCAGRで成長すると予測されています。

* 形態別: 塊状合金は、2025年にフェロシリコン市場規模の36.71%を占め、予測期間中に4.17%のCAGRで成長しています。

* 用途別: 冶金用途が2025年にフェロシリコン市場規模の82.45%を占めていますが、太陽光発電用途が5.01%のCAGRで最も急速に拡大しています。

* 地域別: アジア太平洋地域が2025年に58.81%のフェロシリコン市場シェアを占め、2031年までに4.53%のCAGRを記録すると予測されています。

世界のフェロシリコン市場のトレンドと洞察

促進要因

* アジア太平洋地域における製鉄能力の増加(CAGRへの影響: +1.2%): 2025年から2027年にかけて、OECDデータはアジア太平洋地域に集中する新たな製鉄能力の計画を示しています。インドでは、鉄スクラップに対する輸入関税ゼロ政策と特殊鋼に対する生産連動型インセンティブ制度が、総合製鉄所における脱酸剤需要を高めています。中国では、エネルギー規制により古い石炭火力炉が一時的に停止され、よりエネルギー効率の高い浸漬アーク炉への移行が進んでいます。

* 電化によるEVモーター向け電磁鋼板需要の促進(CAGRへの影響: +0.8%): 電磁鋼板は、電気自動車(EV)のトラクションモーターに不可欠な材料です。EV市場の成長を見越し、POSCO、宝武鋼鉄、JFEスチールは新たな方向性電磁鋼板および無方向性電磁鋼板の生産ラインを導入しています。これらの製鉄所は、磁気コア損失を最小限に抑えるため、より高純度のフェロシリコンを選択しています。

* 北米およびインドにおけるインフラ刺激策(CAGRへの影響: +0.6%): 米国では超党派インフラ法により、橋梁や鉄道回廊を含む鉄鋼中心のプロジェクトに多額の資金が割り当てられています。インドの国家インフラパイプラインも2030年までに大規模な投資を予定しており、フェロシリコンは脱酸効率を高め、マンガン・シリコン共合金化を助けるために構造用鋼に利用されています。

* 水素対応型DRIミルにおける高シリコン合金配合の採用(CAGRへの影響: +0.5%): OECDデータは2030年までにDRI生産能力が増加すると予測していますが、現在、水素を還元剤として利用しているのはごく一部です。水素DRIは多孔質で低炭素のスポンジ鉄を生成するため、電気炉操業者にはシリコンレベルを再確立するためにフェロシリコンの添加量を増やす必要があります。これは、ブラジル、マレーシア、ノルウェーの生産者にとって新たな機会となります。

* アトマイズFeSi粉末を用いた重液リサイクルの成長(CAGRへの影響: +0.4%): アトマイズ粉末は、採掘における重液分離回路で媒体損失を大幅に削減し、運用コストを節約します。ピルバラやアタカマのリチウム事業、南アフリカやインドの鉄鉱石施設がこれらの粉末の需要を牽引しています。

抑制要因

* 珪石と電力コストの変動(CAGRへの影響: -0.3%): シリコン1トンを生産するには大量の電力を消費するため、エネルギーコストは製錬所の費用のほぼ半分を占めます。南アフリカのEskomによる年間料金引き上げや、欧州の電力価格高騰により、一部の製錬所は操業調整や停止を余儀なくされています。また、紅海やパナマ運河の混乱は輸送コストの高騰を招いています。

* 製錬所に対するCO₂排出規制の強化(CAGRへの影響: -0.2%): 浸漬アーク炉は大量のCO₂を排出します。中国の第14次5カ年計画では、2025年までに排出強度の削減が義務付けられており、廃熱ボイラーの改修や部分的なバイオマス還元剤への移行が推進されています。EUの炭素国境調整メカニズム(CBAM)は、欧州の製鉄メーカーに低炭素合金の調達を促しています。

* 自動車鋳造におけるAl-Siマスターアロイへの移行(CAGRへの影響: -0.1%): 自動車鋳造において、フェロシリコンからAl-Siマスターアロイへの移行が見られます。これは主に欧州で影響が大きく、北米やアジアでの採用は限定的ですが、長期的にフェロシリコン需要に影響を与える可能性があります。

セグメント分析

* グレード別: 中シリコン合金が製鉄脱酸の要

FeSi 45~75% Siセグメントは、2025年の市場量の65.44%を占め、4.06%のCAGRで他のどのグレードよりも速く拡大すると予測されています。このグレードは炭素鋼取鍋や鋳鉄接種に容易に統合され、過剰な熱を発生させることなく高いシリコン回収率を実現します。標準的な75% Si材料は電気炉や鋳造工場で使用されますが、スクラップを多用する溶解では高炉に比べて必要な材料が少ないため、成長は緩やかです。90%を超える高純度グレードは半導体や太陽電池ウェハーの基準を満たし、ポリシリコン価格が転換を正当化する場合、生産者は従来の合金と冶金グレードシリコンの間で炉を切り替えます。

* 形態別: 塊状合金が高炉添加剤として優勢

塊状材料は2025年に36.71%のシェアを獲得し、2031年までに4.17%のCAGRで成長すると予測されています。高炉および転炉の操業者は10~50mmの粒状物を好みます。これらは高温スラグ中で予測可能に溶解し、ダストの飛散を低減します。OECDの予測によると、2027年までに世界の新規製鉄能力の大部分は依然として高炉法に依存するため、塊状材料の需要が強化されます。アトマイズ粉末は、採掘における重液分離回路で媒体損失を大幅に削減し、運用コストを節約します。ブリケットや特殊粒状物は溶接電極や花火に使用され、産業GDPと並行して成長しています。

* 用途別: 太陽光発電が最も急速に成長する最終用途として浮上

冶金用途は2025年の市場量の82.45%を維持しましたが、太陽光発電用途は5.01%のCAGRで他のすべてのセグメントを上回っています。浸漬アーク炉は、当初合金用に設計されていましたが、冶金グレードシリコンの生産に迅速に適応できます。世界のMGSの一部は現在、ポリシリコン生産に向けられています。半導体用途は年間使用量が少ないものの、高価格で取引されるため、Wacker Chemieのようなニッチなプレーヤーを引き付けています。シリコーンエラストマーやヒュームドシリカなどの化学誘導体は、自動車および建設部門からの需要に牽引され、着実に市場シェアを確保しています。

地域分析

* アジア太平洋: 2025年にフェロシリコン市場シェアの58.81%を占め、2031年までに最高の4.53%のCAGRを記録すると予測されています。中国は依然として主要な生産国であり、インドは国内サプライヤーおよびブータンのTashi Groupへの合金需要を増加させています。日本と韓国は、POSCOの電磁鋼板拡張により需要がさらに増加する可能性があります。

* 北米: 世界需要の大部分を占め、米国は5つの製錬所に依存しており、ブラジル、カナダ、マレーシアからの輸入も行っています。超党派インフラ法により、橋梁や鉄道プロジェクトへの鉄鋼供給が増加し、年間需要の増加が期待されます。

* 欧州: 年間消費量が相当量に上る欧州は、高電力価格に苦しんでいます。ノルウェーは水力発電を活用して競争力のあるコストを維持しており、太陽光発電グレードシリコン複合施設に多額の投資を行っています。

* 南米: 主にブラジルの水力発電による優位性のある生産能力に牽引され、米国と欧州の両方に大量の製品を輸出しています。

* 中東およびアフリカ: 南アフリカが中心ですが、Eskomの料金引き上げと計画停電の課題により、稼働率は制限されています。サウジアラビアのインフラプロジェクトは、緩やかな需要増加を示唆しています。

競争環境

フェロシリコン市場は中程度に細分化されています。重液分離用アトマイズ粉末の供給では、媒体損失の低減が顧客に大きな経済的利益をもたらすため、機会が生まれています。また、水素対応型DRIミルは、低炭素スポンジ鉄のシリコンレベルを調整するために、より多くの合金添加量を必要とする新たな道筋として浮上しています。技術投資は、パラグアイで既に商業利用されているバイオカーボン代替から、溶融塩中の電解還元まで多岐にわたります。後者はエネルギー消費の削減を目指していますが、まだ研究室段階です。

フェロシリコン業界の主要企業

* Ferroglobe

* Elkem ASA

* China Minmetals Corporation

* Erdos Group

* OM Holdings Ltd.

最近の業界動向

* 2025年1月: 米国地質調査所の年間シリコンレポートによると、2024年のフェロシリコンおよびシリコンメタルの生産は、主に米国東部の5つの施設で行われました。

* 2024年2月: Ferroglobeは年次報告書で、2023年の売上高が3億3,095万米ドルであったことを開示しました。これは、同社のフェロシリコン市場における重要な役割を示しています。

本レポートは、フェロシリコン市場に関する詳細な分析を提供しています。

1. 調査の前提と市場の定義

フェロシリコン市場は、鉄とシリコンの合金(シリコン含有量45%~90%)の年間生産量および取引を対象としています。主な用途は、製鋼脱酸、鋳鉄接種、重液分離、そして新興の太陽光発電や電磁鋼板の製造です。純粋なシリコン金属、シリコマンガン、およびフェロシリコンの合金としての特性を保持しない加工された下流部品は、本調査の範囲から除外されています。

2. 調査方法論

本調査は、一次調査とデスク調査を組み合わせて実施されました。一次調査では、アジア太平洋、欧州、米州の炉操業者、合金トレーダー、製鉄所の調達責任者、太陽光発電ウェハー技術者へのインタビューを通じて、炉の稼働率、一般的なグレード構成、地域別の価格差に関する洞察を得ています。デスク調査では、米国地質調査所鉱物年鑑、国連Comtrade税関コード、Eurostat PRODCOM生産表、世界鉄鋼協会粗鋼統計などの主要な公開データセットに加え、Metal BulletinやCRUの価格曲線、企業の10-K報告書、投資家向け資料、各国のフェロアロイ協会からの情報(Dow Jones Factivaを通じて)を活用し、工場レベルの生産能力、契約価格、貿易動向などを分析しています。

市場規模の算出と予測は、世界の粗鋼生産量から地域別のフェロシリコン使用強度を乗じ、純輸入量を調整して2025年のベースラインを確立するトップダウンアプローチで構築されています。この結果は、稼働中の炉の生産能力やサンプリングされた契約価格と数量のボトムアップ集計と照合され、検証されています。鉄鋼需要の推移、太陽光発電容量の追加、スポットSi-Fe合金価格、炉のエネルギーコスト、高純度FeSiへのシフトといった主要変数を多変量回帰分析に組み込み、2030年までの需要を予測しています。

データ検証は、独立した貿易報告書との差異スクリーニング、通貨や単位の異常値の調整、必要に応じた専門家への再確認を通じて行われます。レポートは毎年更新され、輸出関税の変更やエネルギー価格の急騰などの市場ショック時には中間更新も実施されます。Mordor Intelligenceのレポートは、グレード別のトン数モデル、ライブ価格入力、年間レビューにより、透明性と再現性の高い信頼できるベースラインを提供しています。

3. エグゼクティブサマリー(主要な質問への回答)

* 市場規模と成長予測: フェロシリコン市場規模は、2026年に908万トンに達し、2031年には1,073万トンに増加すると予測されており、年平均成長率(CAGR)は3.41%です。

* 地域別成長: アジア太平洋地域が2025年に58.81%の市場シェアを占め、中国とインドにおける生産能力の増強に牽引され、2031年まで最も速い4.53%のCAGRで成長すると見込まれています。

* EV需要の促進: 各バッテリー式電気自動車(BEV)には40~100kgの電磁鋼板(鉄シリコン合金)が必要であり、EV販売の増加が高純度フェロシリコンの需要を押し上げています。

* エネルギーコストの影響: 電力は製錬所の現金コストの最大50%を占めるため、南アフリカや欧州での電気料金高騰は、炉の稼働停止や利益率の圧迫につながっています。

* 技術トレンド: バイオカーボン還元剤は商業化されており、溶融塩電解還元によるゼロカーボンシリコン製造は初期のパイロット段階にあります。

4. 市場の状況

* 市場の促進要因: アジア太平洋地域における鉄鋼生産能力の増加、EVモーター向け電磁鋼板需要の拡大、北米およびインドでのインフラ投資、水素対応型DRIミルでの高Si合金ブレンド採用、アトマイズFeSi粉末を用いた重液リサイクルの成長などが挙げられます。

* 市場の抑制要因: 珪石および電力コストの変動、製錬所に対するCO2排出規制の強化、自動車鋳造におけるAl-Siマスター合金へのシフトが市場の制約となっています。

* バリューチェーン分析およびポーターのファイブフォース分析も含まれています。

5. 市場規模と成長予測(数量ベース)

* グレード別: FeSi 45–75% Si、FeSi 75–90% Si、高純度FeSi(90%超Si)。

* 形態別: 塊、粉末、ブリケットおよびその他。

* 用途別: 冶金、半導体、太陽光発電、化学処理、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)に分類され、詳細な分析が提供されます。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析が含まれています。Anyang Huatuo Metallurgy Co., Ltd、China Minmetals Corporation、Elkem ASA、Ferroglobe、Glencore Ferroalloys、Mechel PAO、OM Holdings Ltd.など、主要な16社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

7. 市場機会と将来展望

未開拓市場や未充足ニーズの評価を通じて、将来の市場機会が特定されています。

このレポートは、フェロシリコン市場の包括的な理解を深めるための重要な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 アジア太平洋地域全体での鉄鋼生産能力の増加

- 4.2.2 電化によるEVモーター向け電磁鋼板需要の促進

- 4.2.3 北米およびインドにおけるインフラ刺激策

- 4.2.4 水素対応DRI工場における高Si合金ブレンドの採用

- 4.2.5 微粒化FeSi粉末を用いた重液リサイクルの成長

- 4.3 市場抑制要因

- 4.3.1 不安定な珪岩および電力コスト

- 4.3.2 製錬所に対するCO₂排出規制の強化

- 4.3.3 自動車鋳造におけるAl-Siマスターアロイへの移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 グレード別

- 5.1.1 FeSi 45–75% Si

- 5.1.2 FeSi 75–90% Si

- 5.1.3 高純度FeSi 90% Si超

- 5.2 形態別

- 5.2.1 塊

- 5.2.2 粉末

- 5.2.3 ブリケットおよびその他

- 5.3 用途別

- 5.3.1 冶金

- 5.3.2 半導体

- 5.3.3 太陽光発電

- 5.3.4 化学処理

- 5.3.5 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Anyang Huatuo Metallurgy Co., Ltd

- 6.4.2 China Minmetals Corporation

- 6.4.3 Elkem ASA

- 6.4.4 Erdos Group

- 6.4.5 Eurasian Resources Group

- 6.4.6 Ferro Alloys Corporation Ltd.(FACOR)

- 6.4.7 Ferroglobe

- 6.4.8 Finnfjord AS

- 6.4.9 Glencore Ferroalloys

- 6.4.10 Henan Xinxin Silicon Alloy Co.,Ltd

- 6.4.11 Mechel PAO

- 6.4.12 Nikopol Ferroalloy Plant

- 6.4.13 OM Holdings Ltd.

- 6.4.14 Shanghai Shenjia Ferroalloys Co. Ltd.

- 6.4.15 SKP Merchants

- 6.4.16 Tashi Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フェロシリコンは、鉄とシリコンを主成分とする合金鉄の一種で、現代の産業、特に鉄鋼業において不可欠な素材です。その名称は、鉄を意味する「フェロ」と元素の「シリコン」に由来します。通常、シリコン含有量は15%から90%の範囲で製造され、用途に応じて様々なグレードが存在します。一般的には、石英(二酸化ケイ素)と鉄鉱石、または鉄スクラップを電気炉で還元して製造されます。高い還元力を持ち、鉄に添加することで強度、硬度、耐食性、耐熱性といった機械的特性を向上させる効果があるため、製鋼や鋳物製造において脱酸剤や合金元素として広く利用されています。比重は鉄よりやや軽く、融点はシリコン含有量によって異なりますが、概ね1200℃から1400℃程度です。

フェロシリコンの種類は、主にシリコン含有量によって分類されます。最も一般的なのはシリコンを約75%含む「FeSi75」で、これは製鋼用として世界中で広く使用されています。その他にも、シリコン含有量が約45%の「FeSi45」、約65%の「FeSi65」などがあり、これらも製鋼や鋳物製造に用いられます。低シリコンフェロシリコンとしては、シリコン含有量が約15%の「FeSi15」があり、これは主にマグネシウム製造における還元剤として利用されます。一方、高シリコンフェロシリコンとして、シリコン含有量が約90%の「FeSi90」も存在し、特殊鋼や非鉄金属の製造に用いられることがあります。また、不純物(アルミニウム、カルシウム、炭素、硫黄、リンなど)の含有量によってもグレードが細分化され、特定の用途では低アルミニウムフェロシリコンや低炭素フェロシリコンが求められます。製品の形態も重要で、塊状、粒状、粉末状など、用途に応じた粒度で供給されます。

フェロシリコンの用途は多岐にわたりますが、最も主要なのは製鋼分野です。製鋼においては、主に二つの重要な役割を担っています。一つは「脱酸剤」としての役割です。溶鋼中に残存する酸素は、鋼の品質を低下させ、気泡や介在物の原因となるため、フェロシリコンの強い還元力で酸素を除去し、高品質な鋼を製造するために不可欠です。もう一つは「合金元素」としての役割です。鋼にシリコンを添加することで、強度、硬度、弾性、耐食性、耐熱性といった機械的特性を向上させることができます。特に、ばね鋼、電磁鋼板、耐熱鋼、ステンレス鋼などの特殊鋼の製造には、フェロシリコンが欠かせません。次に重要な用途は鋳物製造です。鋳鉄の製造において、フェロシリコンは脱酸剤として機能するだけでなく、黒鉛化を促進し、黒鉛の形状を調整することで、鋳鉄の強度と加工性を向上させ、引け巣の発生を抑制する効果があります。さらに、マグネシウム製造においても重要な役割を果たします。ピジョン法と呼ばれるマグネシウム製造プロセスでは、酸化マグネシウムを還元して金属マグネシウムを生成する際に、フェロシリコンが強力な還元剤として使用されます。この他にも、溶接棒のフラックス成分、非鉄金属(特に銅合金)の脱酸剤や合金元素、高純度シリコン金属の製造原料など、幅広い分野で利用されています。

フェロシリコンの製造には、主に電気炉を用いた還元製錬法が採用されます。このプロセスでは、原料として石英(SiO2)、鉄鉱石(または鉄スクラップ)、そして還元剤であるコークスや木炭などが使用されます。電気炉内で高温のアーク放電を発生させ、その熱によって石英中の二酸化ケイ素が還元され、鉄と結合してフェロシリコンが生成されます。具体的な化学反応は複雑ですが、簡略化するとSiO2 + 2C → Si + 2CO、そしてFe + Si → FeSiといった反応が進行します。製造されたフェロシリコンは、冷却・固化された後、破砕、篩分けといった工程を経て、用途に応じた粒度に調整されます。近年では、製造プロセスの効率化、省エネルギー化、自動化が進められており、より安定した品質とコスト競争力のある製品供給が目指されています。また、特定の高純度用途向けには、真空精錬や電解精錬といった追加の精錬技術を用いて、不純物をさらに低減する技術も開発されています。

フェロシリコンの市場背景は、世界の鉄鋼業の動向に大きく左右されます。世界の粗鋼生産量が増加すれば、それに伴いフェロシリコンの需要も増加する傾向にあります。主要な生産国は中国、ロシア、ノルウェー、ブラジル、インドなどであり、特に中国は世界最大の生産国であるため、その生産動向や輸出政策が国際市場の価格形成に大きな影響を与えます。フェロシリコンの価格は、原料価格(石英、鉄鉱石、コークスなど)、電力価格、輸送コスト、そして環境規制といった複数の要因によって変動します。電気炉での製造には大量の電力を消費するため、電力コストは製造コストの大部分を占める重要な要素です。また、主要消費国である日本、韓国、欧州、米国などは、自国での生産量が限られているため、輸入に大きく依存しており、国際的な貿易が活発に行われています。近年では、環境規制の強化、特に中国における生産調整が供給量に影響を与え、価格の変動要因となることもあります。

フェロシリコンの将来展望としては、まず鉄鋼需要の安定的な推移が挙げられます。新興国の経済成長やインフラ整備の進展により、今後も一定の鉄鋼需要が見込まれるため、フェロシリコンの需要も堅調に推移すると考えられます。特に、自動車の軽量化や高機能化、再生可能エネルギー関連設備など、高機能鋼材の需要増加は、フェロシリコンの需要をさらに支えるでしょう。一方で、環境規制の強化と持続可能性への対応が重要な課題となっています。フェロシリコンの製造プロセスはエネルギー多消費型であり、CO2排出量の削減が求められています。今後は、再生可能エネルギーの利用拡大、省エネルギー技術の開発、さらには炭素回収・貯留(CCS)技術の導入などが進められると予想されます。また、原料の持続可能な調達も重要なテーマです。技術革新の面では、より高純度で不純物の少ないフェロシリコンの製造技術、製造コストの削減、エネルギー効率のさらなる向上などが追求されるでしょう。新たな用途開発も期待されており、例えば、高機能材料や電池材料などへの応用研究が進められる可能性もあります。地政学的リスクも無視できません。主要生産国における政治的・経済的変動や貿易政策の変化が、供給の安定性に影響を与える可能性があるため、サプライチェーンの多様化やリスク分散が今後ますます重要になると考えられます。