GCC肥料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

GCC肥料市場レポートは、製品タイプ(窒素肥料、リン酸肥料、カリ肥料、中量要素肥料、微量要素肥料)、用途(穀物、豆類・油糧種子、果物・野菜、換金作物、芝生・観賞植物)、および地域(サウジアラビア、アラブ首長国連邦、カタール、オマーン、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

GCC肥料市場の概要

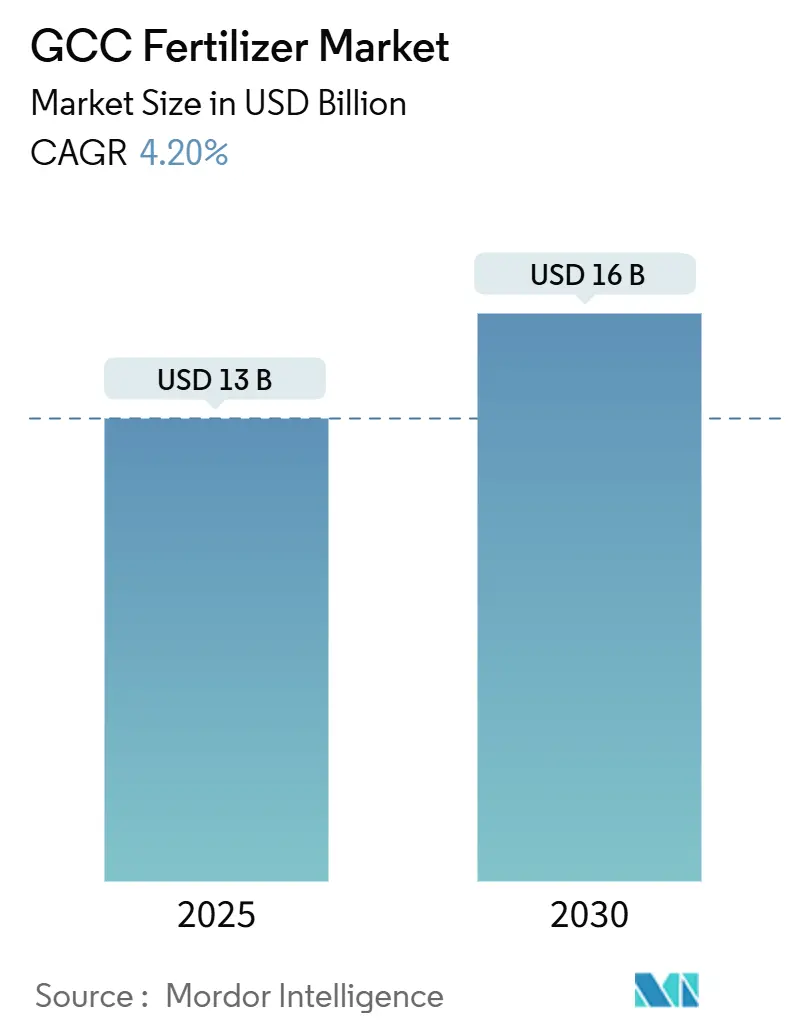

GCC(湾岸協力会議)肥料市場は、2025年には130億米ドルに達し、2030年までに160億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.2%です。この成長は、豊富な天然ガス原料の利用可能性、政府主導の経済多角化イニシアティブ、およびブルーアンモニアとグリーンアンモニアの生産能力増強によって支えられています。インド、ブラジル、東南アジアからの安定した需要に加え、輸出志向型生産を支援する地域補助金が市場の勢いを維持し、生産者に収益性の高いマージンをもたらしています。

市場の主要なポイント

* 製品タイプ別: 2024年には窒素肥料がGCC肥料市場シェアの48.2%を占めました。一方、微量栄養素肥料は2030年までに8.2%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2024年には穀物・穀類がGCC肥料市場規模の42.5%を占めました。果物・野菜は2030年までに7.9%のCAGRで成長すると予測されています。

* 国別: 2024年にはサウジアラビアが市場シェアの43.2%を占めました。オマーンは2030年までに6.4%のCAGRで成長すると予測されています。

* 市場集中度: 市場集中度は中程度であり、SABIC Agri-Nutrients(サウジ基礎産業公社)、Qatar Fertilizer Company、Saudi Arabian Mining Company – Ma’aden、Gulf Petrochemical Industries Company (B.S.C.)、Oman Indian Fertilizer Company (OMIFCO) の上位5社が2024年に市場シェアの大部分を占めています。

市場の動向と推進要因

1. 世界の食料安全保障への圧力の増大:

食料供給に対する懸念の高まりにより、GCC肥料市場は主要な輸入国(インド、ブラジル、東南アジアなど)の調達サイクルと密接に結びついています。例えば、2024年初頭にインドの入札が延期されたことで一時的に価格が軟化しましたが、その後ブラジルがカタール産尿素を5億3,040万米ドルで予約したことで需要が回復しました。これは、世界の穀物供給を安定させる上でのGCC地域の重要性を示しています。サウジアラビアの輸出業者は、長期供給契約を通じて尿素の輸出量を増加させる計画であり、買い手を供給途絶から保護しています。

2. GCCにおける天然ガスベースのアンモニア生産能力の拡大:

低コストの天然ガスは、GCC肥料市場の競争力の基盤となっています。2024年には、SABIC Agri-Nutrientsがジュバイルで年間120万トンのブルーアンモニアプロジェクトの原料を確保しました。また、アラブ首長国連邦のTa’zizは、2027年までに年間100万トンの低炭素アンモニアを輸出できるインフラ建設に20億米ドルを割り当てました。カタールのQafco-7ユニットは、108億カタールリヤル(29.7億米ドル)の5カ年投資計画により、2026年に稼働を開始し、同国の窒素生産におけるリーダーシップを強化します。

3. 輸出志向型生産に対する政府補助金:

財政的インセンティブは、GCC肥料産業の中心的な要素です。サウジアラビアの「ビジョン2030」は、農業開発基金の資金を製造インフラに投入し、肥料生産能力を非石油GDP目標(2030年までに2.6兆サウジアラビアリヤル、約6,990億米ドル)と連携させています。アラブ首長国連邦でも同様の産業支援が行われ、原料契約や割引された物流費が輸出競争力を高めています。オマーンは「ビジョン2040」の資金をバイオ肥料研究に投入し、栄養素輸入への依存を減らし、気候変動に強い農業を育成しています。

4. ブルーおよびグリーンアンモニア輸出ハブによるプレミアム価格設定:

欧州およびアジアの脱炭素化義務により、検証済みの低炭素栄養素への需要が高まっており、GCC地域はこれに対応するため迅速に動いています。ADNOCによるOCIのFertiglobe株式の132.8億UAEディルハム(36.2億米ドル)での買収は、世界最大の海上尿素・アンモニアプラットフォームの支配を強化しました。三井物産はアル・ルワイスでの合弁事業を通じて、アラブ首長国連邦の年間500万トン規模の炭素回収ネットワークを活用し、2027年から年間100万トンのクリーンアンモニアを出荷する予定です。買い手は、より高い設備投資を相殺するために、1トンあたり30~60米ドルのグリーンプレミアムを支払う意向があります。

市場の抑制要因

1. 天然ガス原料価格の変動:

関連ガスへの特権的なアクセスがあるにもかかわらず、地域生産者は、スプレッドを縮小しEBITDAを侵食する世界的な価格変動の影響を受けます。Fertiglobeの2024年上半期の収益は、ガス移送コストの上昇によりマージンが圧迫され、減少しました。アンモニアのスポット価格が1トンあたり400米ドルに下落したことで、小規模な工場は生産を削減せざるを得なくなり、統合型大手と商社型事業者との構造的な格差が露呈しました。

2. 窒素流出に関する厳格な世界的環境規制:

サウジアラビア東部における地下水硝酸塩濃度が最大380mg/Lに達していることは、過剰な窒素使用に関連する生態学的コストを浮き彫りにしています。欧州の栄養素流出に関する指令は許容閾値を狭めており、排出量取引制度は肥料分類に影響を与える恒久的なCO₂結合基準を認識しています。輸出業者は製品とプロセスの両方の排出量を認証する必要があり、これにより運用コストが増加します。

セグメント分析

* 製品タイプ別: 窒素肥料の優位性と微量栄養素の勢い

窒素肥料は2024年にGCC肥料市場シェアの48.2%を占め、原料駆動型のコストリーダーシップとアジアへの確立された輸出経路を強調しています。一方、リン酸肥料の量は、Ma’adenの9億2,100万米ドルのリン酸3工場が年間300万トンの生産能力を向上させることで、より緩やかに成長しています。オマーンへのカリウム輸入は963万米ドルに達し、栄養素ポートフォリオのバランスを取るためのGCC域内貿易を促進する地域の供給ギャップを浮き彫りにしています。微量栄養素肥料は8.2%のCAGRで最も速い成長を遂げると予測されており、亜鉛強化NPKが乾燥土壌での小麦収量を増加させるという研究に後押しされています。

* 用途別: 穀物・穀類が優勢、果物・野菜が加速

穀物・穀類は2024年にGCC肥料市場シェアの42.5%を占め、小麦、米、トウモロコシが国内の食料安定と純輸入国への出荷の両方を支えています。サウジアラビアの農業プログラムは、穀物収量を向上させるためにNPKと硫黄被覆尿素を展開しています。果物・野菜は、ドバイのジェベル・アリ・フリーゾーンやドーハの都市近郊地域で制御環境農場が普及しているため、2030年までに7.9%のCAGRで最も速く成長する最終用途となっています。精密施肥システムは、Brixレベルと貯蔵寿命を最適化する微量栄養素溶液を提供し、生産者がプレミアムスーパーマーケットの仕様を満たすことを可能にしています。

地域分析

* サウジアラビア:

2024年にGCC肥料市場シェアの43.2%を占め、2,793万トンの尿素生産能力を持ち、2024年には37億米ドルの輸出を記録し、イランとエジプトを上回りました。同国は、アラムコのマスターガスシステムとの原料統合と、今後建設される年間120万トンのブルーアンモニアプロジェクトを通じて、コスト優位性を維持しています。Ma’adenの第3リン酸生産ラインは、2027年までにサウジアラビアの生産量を900万トンに増加させ、世界のリン酸供給国トップ3の地位を確立します。

* オマーン:

2025年から2030年の間に6.4%のCAGRで最も速い成長率を予測しており、ソハールとドゥクムの深水港を利用してインドとブラジルに尿素を輸出しています。同国の「ビジョン2040」研究イニシアティブは、塩類土壌に適応した細菌接種剤の開発に焦点を当てています。

* カタール:

Industries Qatarを通じて市場での地位を維持しており、108億カタールリヤル(29億米ドル)の設備投資計画により、Qafco-7が2026年に稼働を開始し、ドーハの信頼できる窒素供給国としての地位を強化します。

* アラブ首長国連邦:

GCC肥料市場の物流ハブとして機能しています。2024年にはGDP成長率が4.2%と予測されており、同国の財政状況は、国営企業が貯蔵、積み替え、クリーンアンモニア施設に投資することを可能にしています。

競争環境

市場は中程度の集中度を示しており、SABIC Agri-Nutrients、Qatar Fertilizer Company、Saudi Arabian Mining Company – Ma’aden、Gulf Petrochemical Industries Company (B.S.C.)、Oman Indian Fertilizer Company (OMIFCO) の5社が2024年にGCC肥料市場シェアの大部分を占めています。ADNOCによるOCIのFertiglobe株式の36.2億米ドルでの買収は、地域統合の強化を示しており、統一されたマーケティング、調整されたメンテナンスサイクル、低炭素技術における共同研究開発を可能にしています。Yara International ASA、Nutrien Ltd.、ICL Group Ltd.などの国際企業は、微量栄養素の専門知識とグローバルな流通ネットワークを通じて地域の供給を補完しています。

SABICとMa’adenは、生産レベルを維持しながらスコープ1排出量を削減するために炭素回収システムを導入しています。Fertiglobeは、予測メンテナンス分析に焦点を当てた製造改善計画を通じて、2025年までに1億米ドルの追加EBITDA達成を目指しています。

最近の業界動向

* 2025年1月: Ma’adenは、第3リン酸肥料工場向けに9億2,100万米ドルの契約を締結しました。これにより、300万トンの生産能力が追加される予定です。

* 2024年11月: アラブ首長国連邦のTa’zizは、年間100万トンのブルーアンモニア工場向けに20億米ドルのインフラ契約を締結しました。

* 2024年6月: 三井物産株式会社は、TA’ZIZ、Fertiglobe、韓国のGS Energy Corporationと提携し、アラブ首長国連邦のアル・ルワイスにアンモニア生産施設を建設しました。

GCC肥料市場に関する本レポートは、植物の成長と生産性を向上させる天然または人工物質である肥料に焦点を当てています。市場は製品タイプ、用途、および地理(サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン、その他のGCC諸国)によってセグメント化されており、市場規模と予測は米ドルで提供されます。

GCC肥料市場は、2025年に130億米ドルの評価額に達し、2030年までに160億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、世界的な食料安全保障圧力の高まり、GCC地域における天然ガスを原料とするアンモニア生産能力の拡大、輸出志向型生産に対する政府補助金、ブルー/グリーンアンモニア輸出ハブによるプレミアム価格設定の実現、低炭素尿素の需要を促進する炭素回収義務、および局所的な肥料使用を促進するデジタルアグロノミープラットフォームの普及が挙げられます。

一方、市場の抑制要因には、天然ガス原料価格の変動、窒素流出に関する厳格な世界的環境規制、アラビア湾港での輸送ボトルネック、および作物栄養代替品の採用加速があります。

製品タイプ別では、尿素を主とする窒素肥料が販売の48.2%を占め、低コストのガス原料と確立された輸出ルートに支えられ、地域売上を牽引しています。用途別では、管理された環境農業の拡大により、果物および野菜向けの肥料使用が2030年まで年平均成長率7.9%で最も急速に拡大しています。

GCCの生産者は、EUの炭素国境調整メカニズム(CBAM)などの政策に対応するため、炭素回収装置を備えたブルーおよびグリーンアンモニアプラントへの投資を進めています。国別では、サウジアラビアが2024年に2,793メートルトンの尿素を輸出し、37億米ドルを生み出し、さらに生産能力の増強も計画されており、域内最大の輸出国となっています。

本レポートでは、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて市場の全体像を詳細に分析しています。

市場は、窒素肥料(尿素、硝酸アンモニウム、硫酸アンモニウム、アンモニア、硝酸カルシウムアンモニウムなど)、リン酸肥料(リン酸一アンモニウム、リン酸二アンモニウム、過リン酸三石灰など)、カリ肥料(塩化カリウム、硫酸カリウムなど)、二次栄養素肥料、微量栄養素肥料といった製品タイプに細分化されています。また、穀物・穀類、豆類・油糧種子、果物・野菜、商業作物、芝生・観賞用植物などの用途別に、各セグメントの市場規模と成長予測が示されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、SABIC Agri-Nutrients、Qatar Fertilizer Company、Saudi Arabian Mining Company – Ma’aden、MITSUI & Co., Ltd.、Yara International ASAなど、主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な食料安全保障圧力の高まり

- 4.2.2 GCCにおける天然ガスベースアンモニア生産能力の拡大

- 4.2.3 輸出志向型生産に対する政府補助金

- 4.2.4 ブルー/グリーンアンモニア輸出ハブによるプレミアム価格設定の実現

- 4.2.5 炭素回収義務化による低炭素尿素の需要促進

- 4.2.6 デジタルアグロノミープラットフォームによる局所的な肥料使用の促進

-

4.3 市場抑制要因

- 4.3.1 天然ガス原料価格の変動

- 4.3.2 窒素流出に関する厳格な世界的環境規制

- 4.3.3 アラビア湾港での輸送ボトルネック

- 4.3.4 作物栄養代替品の採用加速

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 窒素質

- 5.1.1.1 尿素

- 5.1.1.2 硝酸アンモニウム

- 5.1.1.3 硫酸アンモニウム

- 5.1.1.4 アンモニア

- 5.1.1.5 硝酸アンモニウムカルシウム (CAN)

- 5.1.1.6 その他の窒素質肥料

- 5.1.2 リン酸質

- 5.1.2.1 リン酸一アンモニウム (MAP)

- 5.1.2.2 リン酸二アンモニウム (DAP)

- 5.1.2.3 三重過リン酸石灰 (TSP)

- 5.1.2.4 その他のリン酸質肥料

- 5.1.3 カリ質

- 5.1.3.1 塩化カリウム (MOP)

- 5.1.3.2 硫酸カリウム (SOP)

- 5.1.4 二次栄養素肥料

- 5.1.5 微量栄養素肥料

-

5.2 用途別

- 5.2.1 穀物

- 5.2.2 豆類および油糧種子

- 5.2.3 果物および野菜

- 5.2.4 商業作物

- 5.2.5 芝生および観賞用植物

-

5.3 国別

- 5.3.1 サウジアラビア

- 5.3.2 アラブ首長国連邦

- 5.3.3 カタール

- 5.3.4 オマーン

- 5.3.5 クウェート

- 5.3.6 バーレーン

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SABIC Agri-Nutrients (サウジ基礎産業公社)

- 6.4.2 カタール肥料会社

- 6.4.3 サウジアラビア鉱業会社 -Ma’aden

- 6.4.4 三井物産株式会社 (三井グループ)

- 6.4.5 オマーン・インド肥料会社 (OMIFCO)

- 6.4.6 ガルフ石油化学工業会社 (B.S.C.)

- 6.4.7 RNZインターナショナル FZCO (RNZグループ)

- 6.4.8 デザートオアシス肥料包装LLC (デザートグループ)

- 6.4.9 ヤラ・インターナショナル ASA

- 6.4.10 ソハール硫黄肥料LLC

- 6.4.11 ハイファ・グループ

- 6.4.12 ICLグループ株式会社

- 6.4.13 ガルフ石油化学工業会社

- 6.4.14 MAPCO肥料工業 FZE

- 6.4.15 ユニオンケミカルズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

GCC肥料について、その定義から将来展望まで、包括的な概要を以下にご説明いたします。

定義

GCC肥料とは、「Ground Calcium Carbonate(粉砕炭酸カルシウム)」を主成分とする肥料、または土壌改良材を指します。天然の石灰石、大理石、チョークなどを粉砕して製造され、その主要な化学成分は炭酸カルシウム(CaCO3)です。土壌の酸性度を中和し、植物に必要なカルシウムを供給することを主な目的として使用されます。消石灰(水酸化カルシウム)や生石灰(酸化カルシウム)といった他の石灰資材と比較して、GCC肥料は天然の炭酸カルシウムをそのまま利用するため、土壌への作用が穏やかであり、取り扱いが比較的安全であるという特徴があります。土壌のpHを徐々に調整し、長期的な土壌環境の改善に寄与します。

種類

GCC肥料には、その製造方法や用途に応じていくつかの種類が存在します。

まず、粒度によって分類されます。微粉末状のものは土壌との接触面積が大きく、比較的速やかに効果を発揮しますが、風で飛散しやすいという欠点があります。一方、粒状に加工されたものは、散布しやすく、風による飛散が少ないため、均一な散布が可能です。効果の発現は微粉末に比べて緩やかですが、持続性が期待できます。

次に、純度による分類です。高純度の炭酸カルシウムを主成分とするものから、マグネシウムや微量要素などの他のミネラルを自然に含むものまであります。特定の土壌や作物に必要な栄養素を補給するために、これらの特性が考慮されます。

さらに、他の肥料成分や有機物と混合された複合肥料としてのGCC肥料も存在します。これにより、土壌のpH調整と同時に、窒素、リン酸、カリウムなどの主要栄養素や、腐植酸などの有機物を供給することが可能となり、より総合的な土壌改善効果が期待されます。

用途

GCC肥料の主な用途は、以下の通り多岐にわたります。

第一に、土壌pHの調整です。日本の多くの農地は、降雨や化学肥料の使用により酸性化しやすい傾向にあります。GCC肥料は、土壌の酸性度を中和し、作物の生育に適したpH範囲(一般的に弱酸性から中性)に保つことで、栄養素の吸収効率を高めます。

第二に、カルシウムの供給です。カルシウムは植物の細胞壁の形成、根の発育、光合成、そして果実の品質向上に不可欠な栄養素です。特にトマトの尻腐れ病やキャベツの芯腐れ病など、カルシウム欠乏に起因する生理障害の予防に効果的です。

第三に、土壌構造の改善です。GCC肥料は土壌中の粘土粒子を凝集させる作用があり、これにより土壌の団粒構造が促進されます。団粒構造が発達した土壌は、通気性、排水性、保水性が向上し、根張りの良い健康な作物の生育を支えます。

第四に、微生物活動の促進です。適切なpH環境は、土壌中の有用微生物の活動を活発化させます。これにより、有機物の分解が促進され、土壌の肥沃度が高まります。

第五に、重金属の不溶化です。酸性土壌では、カドミウムなどの重金属が溶出しやすくなりますが、GCC肥料によるpHの上昇は、これらの重金属を不溶化させ、植物への吸収を抑制する効果も期待できます。

これらの効果から、水稲、野菜、果樹、茶など、幅広い作物での利用が進められています。散布方法としては、播種前や定植前の土壌混和、あるいは生育中の追肥として表面散布されることが一般的です。

関連技術

GCC肥料の利用をより効果的かつ効率的にするための関連技術も進化しています。

精密農業技術は、土壌センサーやドローン、衛星画像などを活用して土壌のpHや栄養状態を詳細にマッピングし、必要な場所に適切な量のGCC肥料を施用する「可変施肥」を可能にします。これにより、肥料の無駄をなくし、環境負荷を低減しながら最大の効果を引き出すことができます。

土壌診断技術は、GCC肥料の適切な施用量を決定する上で不可欠です。定期的な土壌分析により、土壌の現状を正確に把握し、過剰施用や不足を防ぎます。

粉砕・造粒技術の進歩も重要です。より微細な粉砕技術は、GCC肥料の表面積を増やし、土壌中での反応性を高めます。また、均一な粒径の造粒技術は、散布作業の効率化と均一な効果発現に貢献します。

さらに、コーティング技術により、GCC肥料の溶出速度を制御したり、他の微量要素や微生物資材と組み合わせたりすることで、特定の作物や生育段階に合わせたカスタマイズされた肥料の開発も進んでいます。

バイオエンハンサーとの組み合わせも注目されており、GCC肥料が提供する良好な土壌環境を基盤として、有用微生物の定着と活動を促進し、相乗効果を生み出す研究も行われています。

市場背景

GCC肥料の市場は、持続可能な農業への関心の高まりとともに、着実に成長しています。

市場を牽引する要因としては、第一に、土壌の健康維持と生産性向上への意識の高まりが挙げられます。連作障害や化学肥料の過剰使用による土壌劣化が問題視される中、GCC肥料のような自然由来の土壌改良材への需要が増加しています。第二に、高品質な農産物への消費者の要求が高まっていることです。カルシウムは作物の品質向上に直結するため、生産者は積極的にGCC肥料を導入しています。第三に、環境負荷低減への取り組みです。化学肥料の使用量を削減し、より環境に優しい農業を目指す動きの中で、GCC肥料は重要な役割を担っています。また、酸性雨による土壌の酸性化も、一部地域での需要を後押ししています。

一方で、課題も存在します。GCC肥料はかさばるため、輸送コストが高いこと、他の速効性のある化学肥料に比べて効果が緩やかであるため、その価値を農家に十分に理解してもらう必要があることなどが挙げられます。また、他の石灰資材との競合も常に存在します。しかし、長期的な視点での土壌改善効果や環境への優しさから、その市場は今後も安定的に推移すると見込まれています。

将来展望

GCC肥料の将来は、持続可能な農業と技術革新の進展とともに、さらなる可能性を秘めています。

製品の多様化と高機能化が進むでしょう。例えば、特定の微量要素を強化したGCC肥料、土壌中の微生物活動をさらに促進する有機物や微生物資材を配合した製品、あるいは特定の作物に特化した配合の製品などが開発される可能性があります。溶出速度を精密に制御できる徐放性GCC肥料の開発も、施肥回数の削減や効果の持続性向上に貢献します。

スマート農業との融合は、GCC肥料の利用を最適化する上で不可欠です。AIやIoT技術を活用した土壌診断システムと連携し、リアルタイムで土壌の状態をモニタリングし、必要な時に必要な量のGCC肥料を自動で施用するシステムが普及するかもしれません。これにより、肥料の効率的な利用が促進され、生産コストの削減と環境負荷の低減が両立されます。

環境保全への貢献も、GCC肥料の重要な役割です。有機農業や再生型農業の推進において、GCC肥料は土壌の健全性を保ち、生物多様性を高める上で不可欠な資材となるでしょう。また、炭酸カルシウムの生産過程や土壌への施用が、微量ながらも炭素固定に寄与する可能性についても、さらなる研究が期待されます。

グローバルな視点では、土壌劣化が深刻な開発途上国において、食料安全保障と環境保全の両面からGCC肥料の需要が高まる可能性があります。農業分野以外にも、森林再生や荒廃地回復など、幅広い分野での応用が検討されるかもしれません。GCC肥料は、単なる土壌改良材に留まらず、未来の農業と地球環境を支える重要な基盤資材として、その価値をさらに高めていくことでしょう。