FEVEフッ素樹脂塗料市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

FEVEフッ素樹脂塗料市場レポートは、エンドユーザー産業(産業、建築・建設、自動車、船舶、航空宇宙、その他のエンドユーザー産業)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

FEVEフッ素樹脂塗料市場は、その優れた耐久性と長寿命性により、様々な産業分野で需要が高まっています。本レポートは、2019年から2030年までの期間を対象とし、市場規模、成長トレンド、主要な推進要因と抑制要因、エンドユーザー産業別および地域別の分析、競合状況、そして最近の業界動向について詳細に解説しています。

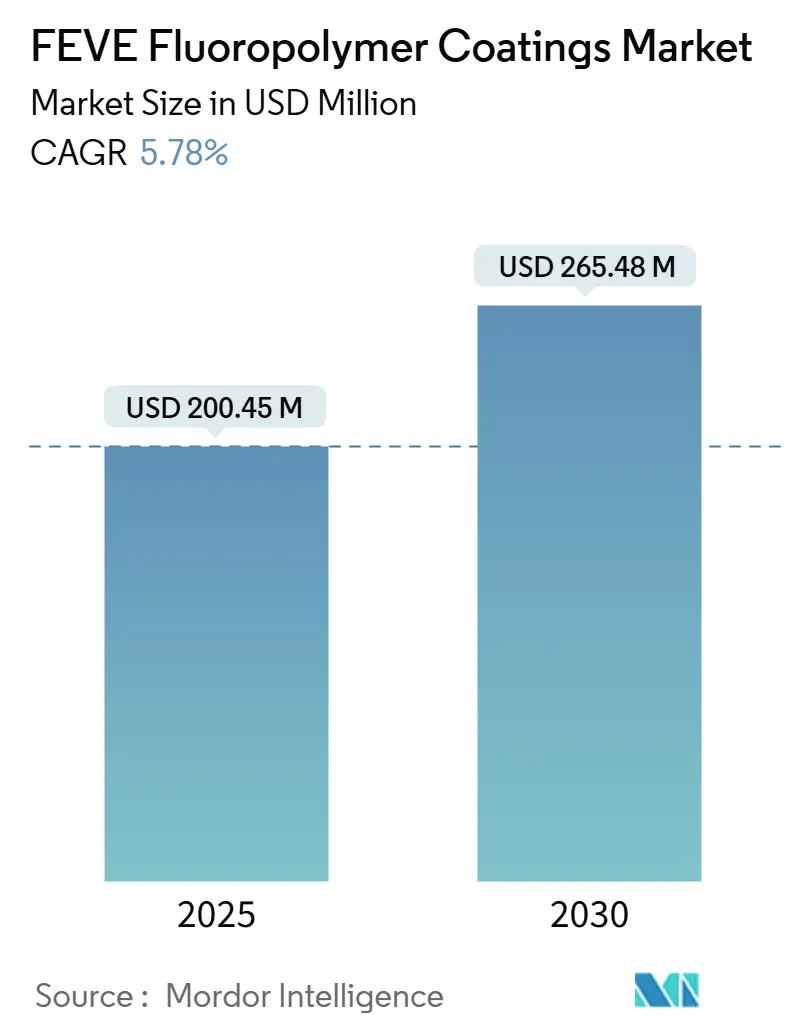

市場規模と成長予測

FEVEフッ素樹脂塗料の世界市場規模は、2025年には2億45万米ドルと推定され、2030年には2億6,548万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.78%が見込まれています。この成長は、FEVE樹脂がポリウレタンと比較して2~4倍の価格プレミアムがあるにもかかわらず、そのサービス間隔を30~60年に延長できる能力に支えられています。インフラ所有者は、橋梁設計寿命を75年に延長する新たな基準に対応しており、再生可能エネルギー製造業者は太陽光発電や風力発電設備に耐久性のある粉体塗料を求めています。さらに、環境規制がゼロVOC(揮発性有機化合物)化学物質を優遇していることも、FEVE塗料の需要を後押ししています。これらの要因は、価格感応度や新興のポリシロキサン代替品の影響を緩和しています。市場におけるサプライヤーの集中度は中程度であり、AGCとダイキンが樹脂価格を設定する力を持っていますが、製造ルートの進化によりコスト削減とフッ素化副生成物の低減が期待されています。

主要な市場の洞察

エンドユーザー産業別では、建築・建設部門が2024年に47.78%と最大の市場シェアを占め、予測期間(2025年~2030年)において6.94%の最速CAGRで成長すると予測されています。地域別では、アジア太平洋地域がFEVEフッ素樹脂塗料市場において51.35%のシェアを占め、予測期間中に6.76%のCAGRで成長すると見込まれています。

市場の推進要因

FEVEフッ素樹脂塗料市場の成長を牽引する主な要因は以下の通りです。

* 世界の建設ブームにおける長寿命ファサード需要: 超高層ビル開発者は、FEVEカーテンウォールコーティングを選択しています。これは、年間の膜侵食率がポリウレタンの約半分である0.1 µm以下に抑えられ、高額な足場設置サイクルを削減できるためです。日本塗料工業会は、再塗装費用を考慮すると、30年間の総コストが塩素化ゴムシステムの37%に相当すると評価しています。中国、湾岸諸国、東南アジアでは、American Architectural Manufacturers Association 2605(AAMA 2605)規格に準拠した高層プロジェクトが多数進行しており、FEVE塗料の需要が高まっています。フェラーリワールド・アブダビやブルジュ・アル・アラブなどの事例は、50℃を超えるUV変動下でアルミニウムパネルを保護するFEVEの能力を示しています。また、地震コードによって軽量化されたクラッディングパネルは、パネルの歪みなくFEVE粉体塗料が提供する低温硬化の必要性を高めています。

* 再生可能エネルギー機器(太陽光・風力)におけるFEVE粉体塗料の採用: FEVEでコーティングされた太陽光発電モジュール裏面シートは、1年間の屋外暴露後も初期電力の95%以上を維持し、未コーティングの対照品を10ポイント上回る性能を示します。風力タービンタワーでは、200℃以下の温度で硬化し、オーバースプレーをリサイクルでき、オフショア環境での塩水噴霧腐食に耐える単層FEVE粉体塗料が使用されています。グラフェンで強化されたハイブリッドFEVE/ポリウレタンブレンドは、最大99%のリーディングエッジ侵食耐性を達成し、欧州や中国におけるメガワット級ブレード生産目標を支援しています。米国とEUが溶剤規制を強化する中、サプライチェーンはFEVE樹脂のゼロVOCプロファイルを高く評価しています。

* 産業インフラの腐食防止プログラム: 石油・ガス事業者は、FEVEトップコートが350時間のUVおよび塩水暴露後も80%の電気化学インピーダンスを維持することを確認しており、これはポリシロキサンの35%と比較して優れています。これらの結果は、タンクやオフショアプラットフォームにおける30~60年のサービス仕様を正当化するものです。北米の橋梁機関は、カナダ国立研究評議会のライフサイクルモデルを引用し、長寿命コーティングが交通中断を削減することで、直接的および社会的コストが低減されることを指摘しています。

* 低VOC・高耐久性塗料への規制転換: 米国40 CFR Part 59は、極めて耐久性の高い仕上げ材のVOCを800 g/Lに制限していますが、FEVE粉体塗料はこれをゼロに抑えています。欧州の産業排出指令は、2027年までに代替評価を義務付けており、資産所有者を重金属プライマーの使用を排除する耐久性フッ素樹脂システムへと誘導しています。日本の4つ星ホルムアルデヒド評価は、居住空間の改修における低臭FEVEグレードの成長を後押ししています。

* 公共橋梁・タンクに対する政府の耐用年数義務化: 米国(AASHTO)、日本(国土交通省)、一部のEU加盟国では、公共の橋梁やタンクに対して政府が耐用年数を義務付けており、これがFEVE塗料の需要を長期的に支えています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* ポリウレタンシステムに対する価格プレミアム: FEVE塗料はポリウレタンの2~4倍の価格で取引されており、予算が限られた地域(ラテンアメリカ、東南アジアなど)での採用を妨げています。ChemQuestの調査データによると、2023年の建築分野の販売量は4.6%減少し、リフォーム業者がプロジェクトを延期したことで予算が圧迫され、初期コストのハードルが高まりました。ポリウレタンの1.5倍の価格であるポリシロキサン系トップコートは、特に5~15年の期間で計算する事業者において、中価格帯の需要を獲得しています。FEVEベンダーは、数十年間の総コスト削減率が15~30%であることを強調するため、ライフサイクル計算ツールやトレーニングを提供して対応しています。

* 米国・EUにおけるPFAS関連規制強化: 欧州化学機関は、フッ素総量50 ppmの制限を提案しており、6.5年という短期間の適用除外期間が設けられる可能性があり、これにより試験および文書化のコストが増大するでしょう。米国EPAの新たなPFAS報告規則は、製造業者に対し2011年まで遡って生産量を開示することを義務付けており、潜在的な修復責任を露呈させています。現在、30年間の光沢保持性能において同等の非フッ素系トップコートは存在しませんが、規制圧力によりハイブリッド化学物質や低副生成物製造ルートへの投資が促されています。

* 熟練した施工業者と専門的なスプレー機器の不足: 北米や欧州では、熟練した施工業者と専門的なスプレー機器の不足が課題となっています。一方、工場でのコイルコーティングが主流であるアジア太平洋地域では、この問題はそれほど深刻ではありません。

セグメント分析

エンドユーザー産業別:

建築・建設部門は、2024年にFEVEフッ素樹脂塗料市場の47.78%を占め、このセグメントが30年間の単層ファサードプログラムを早期に採用したことを反映しています。このセグメントのFEVEフッ素樹脂塗料市場規模は、2025年から2030年にかけて6.94%のCAGRで拡大すると予測されています。カーテンウォールの所有者は、2~3回の再塗装サイクルを延期できるサービス寿命の延長を評価しており、これにより密集した都市部での足場費用やテナントへの影響を削減できます。日本の改訂された橋梁基準では、FEVEが唯一承認されたトップコートとして指定されており、公共事業全体で需要が定着しています。

産業機器分野は緩やかなペースで続いています。石油・ガス事業者は、FEVEの長寿命性と、30~40%安価なポリシロキサンオプションを比較検討しています。自動車用途はニッチであり、UV耐性や耐チップ性が求められる特殊車両やアルミニウムトリムをカバーしています。海洋および航空分野の購入者は、代替品が少ない防汚およびワイヤーハーネス保護のためにFEVEを追求しています。

アジアおよび北米の成長する改修市場では、居住者の避難を避けるため、低臭・水性FEVEグレードが重視されています。粉体塗料は、200℃以下で硬化し、オーバースプレーをリサイクルできるため、工場でコーティングされる屋根パネルやアルミニウム押出材でシェアを獲得しています。ハイブリッドFEVE-セラミックブレンドは、色安定性とバリア強度が求められる橋梁のアーチリブに登場しています。ラテンアメリカの地方自治体プロジェクトでは価格感応度が依然として高いものの、ライフサイクル計算により15~30%のコスト削減が明らかになり、調達基準が徐々に変化しています。

地域分析

* アジア太平洋地域: 2024年に51.35%のシェアを占め、6.76%のCAGRで成長すると予測されており、FEVEフッ素樹脂塗料市場を牽引しています。これは、中国の都市化、日本の橋梁基準、韓国のオフショア製造によって推進されています。中国のコイルコーターは、HG/T 4104-2019に準拠した水性グレードを提供し、30年間の光沢を維持しつつVOC規制を回避しています。日本の国土交通省は、公共橋梁のトップコートをFEVEに限定しており、プレミアム価格を確保しています。韓国の造船所は、LNG運搬船の上部構造に長寿命仕上げを指定し、ドック入り頻度を削減しています。

* 北米: 市場の約25%を占めています。AASHTOの75年橋梁設計寿命は、新規建設および改修をFEVEへとシフトさせており、I-74ミシシッピ川橋の事例では、Sherwin-Williams Fluorokemが3,400フィートの鋼材を保護しています。EPAのエアロゾル規制はVOC管理を強化していますが、PFAS報告を通じてコンプライアンスの取り組みを増やしています。カナダのライフサイクル研究は、交通渋滞などの社会的コストを削減する低VOCソリューションを推進しています。メキシコでは、製油所や特殊車両プロジェクトで選択的に採用されており、長寿命が設備投資を相殺しています。

* ヨーロッパ: 市場価値の18%を占めていますが、最も厳しい規制上の課題に直面しています。提案されているフッ素総量50 ppmの制限は、サプライチェーンを複雑にするでしょう。ドイツと北欧諸国は、QUALICOAT Class 3基準の下でオフショア風力タービンにFEVE粉体グレードを重視しています。南欧の公共予算は遅れていますが、空港や小売店のファサードでは依然としてFEVEが指定されています。ロシアの北極圏パイプラインの機会は、貿易制裁により限定的です。

競合状況

FEVEフッ素樹脂塗料市場は中程度の集中度を示しています。AGCとダイキンが市場をリードしており、それぞれが独自の技術とグローバルな流通ネットワークを持っています。その他の主要なプレーヤーには、PPG Industries、AkzoNobel、Sherwin-Williams、Kansai Paint、Nippon Paintなどが含まれます。これらの企業は、研究開発に多額の投資を行い、特定の用途や地域市場のニーズに対応する革新的な製品を開発しています。

市場の主要な戦略

FEVEフッ素樹脂塗料市場の企業は、競争力を維持し、市場シェアを拡大するために、いくつかの主要な戦略を採用しています。

* 製品イノベーションとR&D: 企業は、VOC排出量をさらに削減し、塗料の性能(耐候性、耐薬品性、自己洗浄性など)を向上させるための新しい配合や技術の開発に注力しています。特に、環境規制が厳しくなる中で、水性および粉体FEVE塗料の開発が加速しています。

* 戦略的提携とM&A: 主要企業は、技術ポートフォリオを強化し、地理的プレゼンスを拡大するために、他の企業との提携や買収を積極的に行っています。これにより、新しい市場への参入や、既存市場での競争優位性の確立を目指しています。

* 地域拡大: 新興国市場、特にアジア太平洋地域や中東・アフリカ地域でのインフラ開発の増加に伴い、これらの地域での事業拡大に注力しています。現地での生産施設の設立や販売ネットワークの強化を通じて、地域固有の需要に対応しています。

* 持続可能性と環境コンプライアンス: 厳格化する環境規制に対応するため、企業は持続可能な製品の開発と製造プロセスに重点を置いています。PFASフリーのソリューションや、ライフサイクル全体での環境負荷を低減する製品の提供が、顧客からの評価を高めています。

* 用途特化型ソリューション: 建築、自動車、航空宇宙、産業用メンテナンスなど、特定の用途に特化したFEVE塗料ソリューションを提供することで、顧客の多様なニーズに応え、市場での差別化を図っています。例えば、オフショア風力タービン向けの耐塩害性・耐UV性に優れた塗料や、空港ファサード向けの自己洗浄性塗料などが挙げられます。

市場の課題と機会

FEVEフッ素樹脂塗料市場は、その優れた性能と耐久性により成長を続けていますが、いくつかの課題にも直面しています。

* 原材料価格の変動: フッ素樹脂の主要な原材料の価格変動は、製造コストに影響を与え、製品価格の不安定性につながる可能性があります。

* 代替品の競争: シリコン変性ポリエステルやアクリルウレタンなどの代替塗料は、初期コストが低い場合があり、特定の用途でFEVE塗料と競合する可能性があります。

* 規制の複雑さ: 特にヨーロッパにおけるPFAS規制の強化は、サプライチェーンに大きな影響を与え、新しい配合の開発や既存製品の再評価を必要とします。

しかし、これらの課題にもかかわらず、市場には大きな機会が存在します。

* インフラ投資の増加: 世界中で、特にアジア太平洋地域や中東・アフリカ地域におけるインフラプロジェクト(橋梁、空港、商業ビルなど)の増加は、FEVE塗料の需要を牽引します。

* 都市化と建築ブーム: 都市化の進展に伴う高層ビルやランドマーク建築の建設は、美観と長期的な保護を求めるFEVE塗料の需要を促進します。

* 再生可能エネルギー分野の成長: オフショア風力タービンや太陽光発電設備など、過酷な環境下での長期的な保護が必要な再生可能エネルギーインフラの拡大は、FEVE塗料にとって重要な成長分野です。

* 環境意識の高まり: 企業や消費者の間で環境意識が高まるにつれて、VOC排出量が少なく、長寿命でメンテナンスコストを削減できるFEVE塗料の需要が増加すると予想されます。

結論

FEVEフッ素樹脂塗料市場は、その優れた性能、耐久性、および環境適合性により、今後も堅調な成長が見込まれます。厳しい環境規制、原材料価格の変動、代替品との競争といった課題に直面しながらも、インフラ投資の増加、都市化、再生可能エネルギー分野の成長、そして持続可能性への意識の高まりが、市場の拡大を後押しする主要な要因となるでしょう。主要企業は、イノベーション、戦略的提携、地域拡大を通じて、これらの機会を捉え、市場でのリーダーシップを維持しようと努めています。特に、環境規制への対応と、より持続可能な製品ソリューションの開発が、将来の市場競争において重要な差別化要因となるでしょう。

本レポートは、FEVEフッ素樹脂コーティング市場に関する詳細な分析を提供しています。市場は2030年までに2億6548万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.78%で成長する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界の建設ブームにおける長寿命ファサードの需要増加。

* 産業インフラにおける腐食制御プログラムの推進。

* 低VOC(揮発性有機化合物)かつ高耐久性コーティングへの規制移行。

* 再生可能エネルギー機器(太陽光パネル、風力タービン)におけるFEVE粉体塗料の採用拡大。特に、200℃以下の低温硬化、VOCゼロ、25年以上の長寿命化といった特性が評価されています。

* 公共の橋梁や貯蔵タンクに対する政府の耐用年数義務化。

一方で、市場の成長を抑制する要因も存在します。

* ポリウレタンやアクリル系システムと比較した際のプレミアム価格。

* 米国および欧州連合におけるPFAS(有機フッ素化合物)関連規制の強化。これにより、総フッ素含有量50ppmの制限や新たな報告義務が課され、試験およびトレーサビリティのコストが増加する可能性があります。

* 熟練した施工業者や特殊なスプレー機器の不足。

エンドユーザー産業別では、建築・建設分野が市場を牽引しており、2024年には47.78%の市場シェアを占め、2030年までのCAGRは6.94%と最も速い成長が見込まれています。地域別では、アジア太平洋地域が市場シェアの51.35%を占め、6.76%のCAGRで最も急速な成長を遂げています。これは、インフラ投資の増加や長寿命橋梁基準の導入に支えられています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア/ランキング分析が詳細に評価されています。主要企業には、AGC Inc.、Akzo Nobel N.V.、DAIKIN INDUSTRIES, Ltd.、Kansai Paint Co., Ltd.、PPG Industries Inc.、The Sherwin-Williams Companyなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、産業、建築・建設、自動車、海洋、航空宇宙などのエンドユーザー産業別、およびアジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、南米、中東・アフリカといった主要地域別に市場を詳細に分析しています。

FEVEフッ素樹脂コーティング市場は、高耐久性や環境規制への対応といった利点により、今後も堅調な成長が期待される一方で、価格競争や新たな規制への適応が課題となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な建設ブームにおける長寿命ファサードの需要

- 4.2.2 産業インフラの腐食防止プログラム

- 4.2.3 低VOC/高耐久性コーティングへの規制転換

- 4.2.4 再生可能エネルギーハードウェア(太陽光/風力)におけるFEVE粉末の採用

- 4.2.5 公共の橋梁およびタンクに対する政府の耐用年数義務

- 4.3 市場の阻害要因

- 4.3.1 ポリウレタンおよびアクリルシステムに対するプレミアム価格

- 4.3.2 米国/欧州連合におけるPFAS関連の規制強化

- 4.3.3 熟練した施工業者および特殊なスプレー機器の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 エンドユーザー産業別

- 5.1.1 産業

- 5.1.2 建築・建設

- 5.1.3 自動車

- 5.1.4 海洋

- 5.1.5 航空宇宙

- 5.1.6 その他のエンドユーザー産業

- 5.2 地域別

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 ASEAN諸国

- 5.2.1.6 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 スペイン

- 5.2.3.6 ロシア

- 5.2.3.7 北欧諸国

- 5.2.3.8 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 A&I Coatings

- 6.4.2 AGC Inc.

- 6.4.3 Akzo Nobel N.V.

- 6.4.4 Axalta Coating Systems Ltd.

- 6.4.5 DAIKIN INDUSTRIES, Ltd.

- 6.4.6 IFS Coatings

- 6.4.7 Innocoat Systems

- 6.4.8 Kansai Paint Co., Ltd.

- 6.4.9 KCC CORPORATION

- 6.4.10 PPG Industries Inc.

- 6.4.11 The Sherwin-Williams Company

- 6.4.12 Tnemec

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

FEVEフッ素樹脂塗料は、現代の高性能塗料市場において極めて重要な位置を占める材料であり、その優れた特性から多岐にわたる分野で活用されています。この塗料は、フッ素樹脂の一種であるFEVE(Fluoroethylene Vinyl Ether:フルオロエチレン・ビニルエーテル)を主成分とする塗料を指します。FEVEフッ素樹脂は、フッ素原子が持つ強力な結合エネルギーと、ビニルエーテル部分が持つ反応性官能基を併せ持つことで、従来のフッ素樹脂にはない優れた塗料特性を実現しています。具体的には、フッ素原子に由来する極めて高い耐候性、耐薬品性、低汚染性、非粘着性といった特性に加え、ビニルエーテル部分の導入により、一般的な溶剤への溶解性や、常温または比較的低温での硬化が可能となり、塗料としての加工性や施工性が大幅に向上しています。これにより、フッ素樹脂の持つ高性能を、幅広い用途で手軽に利用できるようになりました。

FEVEフッ素樹脂塗料の種類は、その用途や環境規制への対応に応じて多様化しています。最も一般的なのは溶剤系塗料であり、優れた塗膜性能と作業性を両立しています。しかし、環境負荷低減の観点から、VOC(揮発性有機化合物)排出量を抑えた水系塗料や高固形分塗料の開発も進んでいます。水系FEVEフッ素樹脂塗料は、溶剤臭が少なく、引火の危険性も低いため、作業環境の改善に貢献します。また、工場塗装向けには、焼付硬化型のFEVEフッ素樹脂塗料が用いられ、より強固で均一な塗膜を形成します。さらに、光沢度においても、高光沢から半艶、艶消しまで幅広い選択肢があり、建築物の意匠性や景観に合わせた柔軟な対応が可能です。これらの多様な種類は、それぞれの用途や施工条件に最適な選択肢を提供し、FEVEフッ素樹脂塗料の適用範囲を広げています。

FEVEフッ素樹脂塗料の用途は非常に広範であり、その高性能が求められる様々な分野で採用されています。最も代表的なのは建築分野です。高層ビル、マンション、戸建て住宅の外壁や屋根、窓枠、カーテンウォールなどに使用され、長期にわたる美観の維持とメンテナンスコストの削減に貢献します。特に、紫外線や酸性雨、塩害など過酷な環境に晒される沿岸部や都市部の建築物において、その耐候性と低汚染性は大きなメリットとなります。また、橋梁や高速道路の遮音壁、トンネル内壁といったインフラ構造物にも適用され、長寿命化と維持管理費の削減に寄与しています。工業分野では、化学プラントの配管やタンク、貯蔵施設、発電所設備など、耐薬品性や耐食性が求められる環境でその真価を発揮します。さらに、航空機、鉄道車両、船舶といった交通機関の外装にも採用され、耐久性と防汚性、そして美しい外観を長期間保ちます。太陽光パネルのバックシートや保護コーティング、屋外看板、家電製品の一部など、その用途は多岐にわたり、今後も新たな応用分野が期待されています。

FEVEフッ素樹脂塗料の性能を支える関連技術も多岐にわたります。まず、FEVE樹脂自体の高分子合成技術が基盤となります。分子量、組成、官能基の種類や数を精密に制御することで、塗料としての溶解性、硬化性、塗膜性能を最適化します。次に、塗料化技術として、顔料や添加剤を均一に分散させる分散技術が重要です。これにより、安定した色調と塗膜の均一性が確保されます。塗膜の強度と耐久性を決定づける架橋技術も不可欠であり、イソシアネート系やメラミン系などの硬化剤との反応により、強固な三次元ネットワーク構造を形成します。また、特定の機能性を付与するための表面改質技術や、基材との密着性を高めるプライマー技術も重要です。環境対応型の塗料開発においては、水系化や高固形分化を実現するための特殊な乳化・分散技術や、低VOC化を可能にする溶剤選定技術が求められます。さらに、塗料の性能評価には、促進耐候性試験、耐薬品性試験、付着性試験、光沢保持率測定など、様々な分析・評価技術が用いられ、品質管理と研究開発に貢献しています。

FEVEフッ素樹脂塗料の市場背景には、いくつかの重要な要因があります。第一に、社会全体の長寿命化への要求です。建築物やインフラ構造物の老朽化が進む中で、一度の塗装で長期間にわたって性能を維持できる塗料へのニーズが高まっています。FEVEフッ素樹脂塗料は、その優れた耐候性により、塗り替え周期を大幅に延長できるため、ライフサイクルコストの削減に貢献し、この要求に応えています。第二に、環境規制の強化です。VOC排出量の削減や特定有害物質の使用制限など、世界的に環境負荷の低い製品への移行が求められています。FEVEフッ素樹脂塗料は、水系化や高固形分化の技術開発により、これらの環境規制に対応した製品が提供されており、持続可能な社会の実現に貢献しています。第三に、新興国におけるインフラ整備の加速です。特にアジア地域では、急速な経済成長に伴い、大規模な建築物や交通インフラの建設が進んでおり、耐久性と美観を兼ね備えた高性能塗料の需要が拡大しています。第四に、意匠性へのこだわりです。建築物のデザイン性が重視される現代において、FEVEフッ素樹脂塗料は、豊富なカラーバリエーションと長期にわたる光沢保持性により、建築物の美観を維持し、デザイナーの要求に応えることができます。これらの要因が複合的に作用し、FEVEフッ素樹脂塗料の市場は着実に成長を続けています。

FEVEフッ素樹脂塗料の将来展望は非常に明るく、さらなる技術革新と市場拡大が期待されています。今後の開発の方向性としては、まず機能性のさらなる向上が挙げられます。例えば、光触媒技術との複合化によるセルフクリーニング機能の強化、遮熱顔料の配合による省エネルギー効果の付与、防汚性や防カビ性の向上、さらには自己修復機能やセンシング機能を持つスマートコーティングへの展開も研究されています。これにより、塗料は単なる保護材から、より付加価値の高い機能性材料へと進化していくでしょう。次に、持続可能性への貢献がより一層求められます。水系化や高固形分化のさらなる推進はもちろんのこと、バイオマス由来の原料の導入や、塗料の製造から廃棄に至るまでのライフサイクル全体での環境負荷低減が重要なテーマとなります。また、リサイクル可能な塗料システムの開発や、塗膜剥離技術の進化も期待されます。さらに、新たな用途開拓も進むでしょう。例えば、電子部品の保護コーティング、医療機器の表面処理、特殊な産業機械の部品など、これまでフッ素樹脂塗料が適用されていなかった分野への展開が考えられます。グローバル市場においては、特にアジアや中東、アフリカといった新興国でのインフラ整備需要が引き続き高まることが予想され、FEVEフッ素樹脂塗料の需要も拡大していくでしょう。技術革新と環境意識の高まり、そしてグローバルな需要拡大が相まって、FEVEフッ素樹脂塗料は今後も高性能塗料市場を牽引する存在であり続けると考えられます。