ファイバーセメント市場 規模・シェア分析 ー 成長動向と予測 (2026年~2031年)

ファイバーセメント市場レポートは、用途(サイディング、クラッディング、モールディングおよびトリミング、屋根材、その他の用途)、エンドユーザー分野(住宅、商業、産業および機関、インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって区分されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファイバーセメント市場の概要:成長トレンドと予測(2026年~2031年)

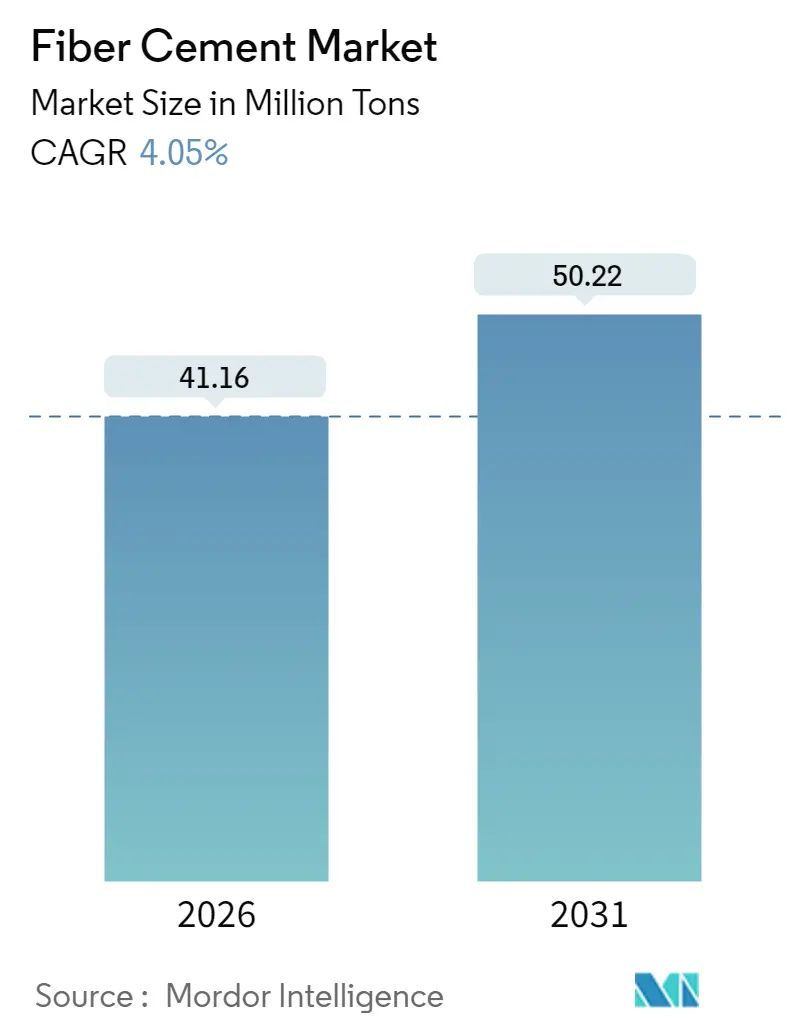

ファイバーセメント市場は、2026年には4,116万トン、2031年には5,022万トンに達すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)4.05%で成長する見込みです。この堅調な需要は、材料の不燃性、優れた耐候性、設計の柔軟性といった特性に起因しています。特に、厳しい防火基準への適合、ライフサイクルコストの削減、多様な建築ニーズへの対応能力が評価されています。市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となるでしょう。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域の急速な都市化と住宅建設の回復: 中国、インド、ASEAN諸国における政府の住宅政策や大規模インフラプロジェクトが、ファイバーセメントの着実な需要を刺激しています。中国の都市化率は2024年に66.2%に達し、毎年1,400万人の都市居住者が増加しています。インドは2050年までに4億1,600万人の都市住民を抱える見込みです。インドネシアでは2024年に建設許可件数が8.3%増加し、タイは東部経済回廊(EEC)構想の下で2025年に建設部門が4.2%成長すると予測されています。ASEAN地域の統一された防火安全基準も、ファイバーセメントの利用を後押ししています。この要因はCAGRに+1.2%の影響を与え、中期的な影響が見込まれます。

* 厳しい防火・遮音性能に関する建築基準: カリフォルニア州の2024年版Title 24では、山火事と都市の境界地域にある450万棟の建物にClass Aの外装材が義務付けられ、オーストラリアの国家建設コードも同様の要件を280万戸の住宅に適用しています。2024年国際建築基準(IBC)は、集合住宅プロジェクトにおける遮音性能基準を強化しており、音の伝達を制限する高密度外装材の採用を促進しています。ファイバーセメントは木材サイディングと比較して着火確率が73%低く、追加の層なしで18デシベルの騒音低減効果があることが示されています。この要因はCAGRに+0.8%の影響を与え、長期的な影響が見込まれます。

* 木材およびビニールサイディングに対するライフサイクルコストの優位性: 30年間の所有モデルでは、ファイバーセメントサイディングは木材と比較して総コストが23%低いことが示されています。これは、5~7年ごとに平均2,400米ドルかかる定期的な塗装、シーリング、害虫対策が不要なためです。ビニールは初期費用が低いものの、通常20年以内に全面的な交換が必要ですが、ファイバーセメントは40年以上にわたって構造的完全性を維持します。また、熱質量特性により冷暖房負荷を最大15%削減し、不燃性外装材をカバーする保険契約では5~8%の割引が適用されます。この要因はCAGRに+0.6%の影響を与え、長期的な影響が見込まれます。

* 中層建築物におけるパネル化されたプレハブ外装の採用: プレハブのファイバーセメント壁パネルは、現場での設置時間を最大60%短縮し、プロジェクト期間を8~12週間短縮できます。クラッディング、断熱材、構造フレームを組み合わせた統合ソリューションは、現場で組み立てる壁よりも15~20%低い設置コストでパッシブハウス性能を達成するのに役立ちます。2024年国際建築基準(IBC)には、工場生産されたアセンブリを優遇する明確なオフサイト品質保証プロトコルが含まれています。この要因はCAGRに+0.4%の影響を与え、中期的な影響が見込まれます。

* セルロースナノファイバーを用いたカーボンネガティブセメント配合: 環境意識の高まりとともに、セルロースナノファイバーを用いたカーボンネガティブセメント配合の開発が進んでおり、市場の持続可能性を向上させています。この要因はCAGRに+0.3%の影響を与え、長期的な影響が見込まれます。

一方で、市場の成長を抑制する要因も存在します。

* ビニール代替品と比較した初期設置コストの高さ: ファイバーセメントの設置費用は1平方フィートあたり8~12米ドルであり、ビニールと比較して60~100%の価格プレミアムがあります。多くの地域での労働力不足は、専門的な粉塵管理ツールが必要なため、作業時間を25~35%増加させ、この差を拡大させています。関税シナリオは輸入原材料コストをさらに6~14%上昇させる可能性があり、初期費用に敏感な購入者にとって不利に働くことがあります。この要因はCAGRに-0.7%の影響を与え、短期的な影響が見込まれます。

* 加工木材サイディングなどの代替品の入手可能性: 複合木材製品は、ポリマーオーバーレイと防湿層を導入することで、寿命を約30年まで延ばしつつ、ファイバーセメントよりも材料費を30~40%低く抑えることができます。加工木材は軽量であるため取り扱いが容易であり、最大18階建てのマス・ティンバー建築物に対する建築基準の支持も得ています。ただし、可燃性リスクにより、高火災地域での普及は制限されます。この要因はCAGRに-0.4%の影響を与え、中期的な影響が見込まれます。

* 世界のパルプ価格変動による繊維調達リスク: ファイバーセメントの主要な原材料である繊維の調達は、世界のパルプ価格の変動に影響を受けやすく、短期的なコストリスクをもたらす可能性があります。この要因はCAGRに-0.3%の影響を与え、短期的な影響が見込まれます。

セグメント分析

* 用途別: 2025年にはサイディングが市場の34.75%を占め、戸建て住宅やリノベーションプロジェクトでの長年の使用実績と、木材のような美しい木目模様が評価されています。一方、クラッディングは2031年までに年平均成長率4.52%でサイディングを上回る勢いで成長すると予測されています。これは、中高層建築物に対する厳しい防火基準と、パネル化された建設システムの急速な採用に牽引されています。データセンター建設や大規模インフラプロジェクトでは、極端な温度変化に耐える厚い不燃性ファイバーセメントクラッディングパネルが頻繁に指定されています。屋根材、モールディング、トリミング部品も着実な需要を提供し、メーカーに既存のカラーコーティング資産を活用したクロスセル機会をもたらしています。

* 最終用途部門別: 2025年の需要の45.05%は住宅プロジェクトが占めており、交換サイクルと住宅所有者の防火期待との整合性が要因です。築40年以上の住宅ストックのリノベーション需要は、新規建設の周期的な減速から市場を保護する長期的な追い風となっています。商業用途は年平均成長率4.12%で拡大すると予測されており、オフィス再開発、ホスピタリティ施設のアップグレード、特にハイパースケールデータセンターが、中断のない運用をサポートする不燃性外装材を指定しています。病院や大学などの公共機関も、メンテナンス予算の削減と厳しい屋内環境プロトコルへの対応のためにファイバーセメントに注目しています。産業およびインフラプロジェクトは、現時点では規模が小さいものの、交通ハブから再生可能エネルギー設備に至るまで、数十年間の耐久性への期待から有望なニッチ市場となっています。

地域分析

* アジア太平洋地域: 2025年の市場の42.45%を占め、急速な都市化、住宅政策、地域全体の厳しい防火安全基準の採用が成長を牽引しています。中国は毎年1,400万人の都市居住者を増やし続けており、インドの都市拡張は堅調な建設許可パイプラインを支えています。インドネシアの建設許可件数は2024年に8.3%増加し、タイは東部経済回廊(EEC)への1.7兆タイバーツ(約472億米ドル)を超える投資の下で2025年に4.2%の建設成長を予測しています。セルロース原料への近接性と発達したセメントインフラは、コスト優位性をもたらし、この地域への生産能力投資を誘致しています。

* 北米: 成熟した安定した市場であり、建築基準に起因する交換需要が市場量を維持しています。米国西部における広範な山火事のリスクは、不燃性代替品へのサイディングのアップグレードを加速させ、保険インセンティブが住宅所有者の関心を高めています。カナダでは、堅調なリノベーション部門が集合住宅着工数の減速を相殺し、メキシコの新興中産階級は中層住宅における耐久性のある外装材への需要を促進しています。プレハブパネルの継続的な革新と直接建設業者との契約が、北米の市場量をさらに支えています。

* 中東・アフリカ地域: 2031年までに年平均成長率4.38%で最も急速に成長すると予測されています。サウジアラビアのビジョン2030メガプロジェクト(NEOMやThe Lineなど)は、5,000億米ドル以上の建設価値を追加し、すべて厳しい外装性能基準の対象となります。UAEとカタールはインフラ整備を継続しており、高層ビル群における防火安全規制は不燃性クラッディングを優遇しています。湾岸地域の極端な気候は耐候性材料の価値を高め、ファイバーセメントの魅力を増幅させています。短期的な供給制約があるかもしれませんが、発表済みの合弁事業や工場拡張がボトルネックの緩和を目指しています。

競争環境

ファイバーセメント市場は中程度の統合度を維持しており、James Hardie、Saint-Gobain、Etexといったグローバルリーダーが研究開発と流通における規模の優位性を活用しています。Saint-Gobainは2024年7月にFOSROCを10億2,500万米ドルで買収し、パネルシステムを補完する建設化学品を追加しました。また、2025年2月にはオーストラリアのCSRユニットを8億米ドルで買収し、アジア太平洋地域での足場を強化しています。James HardieによるThe AZEK Companyとの32億米ドルの合併提案は、ファイバーセメントサイディングとポリマーデッキ材を組み合わせ、チャネルダイナミクスを再構築する可能性のあるクロスセルシナジーを解き放つでしょう。EtexによるBGCのオーストラリア事業の1億8,000万豪ドルでの買収は、継続的な地理的多様化を強調しています。

戦略的には、企業は厳しくなるエンボディドカーボン規制を予測し、カーボンネガティブな製品ポートフォリオを追求しており、2024年には1億8,000万米ドル以上を低クリンカー化学とセルロースナノファイバー補強の研究開発予算に割り当てています。デジタルマーケティングプラットフォームは住宅所有者とのエンゲージメントを拡大し、高度な視覚化ツールは請負業者の採用を促進しています。アジア太平洋地域や中東の地域チャレンジャーは、コスト優位性と政府の支援を活用してプロジェクト入札を獲得していますが、ブランド力と技術認証が大手開発業者を既存企業に引きつけています。サプライチェーンの混乱と原材料価格の変動は依然として課題であり、企業はレジリエンスを高めるためにサプライヤーとの長期契約や地域調達戦略を模索しています。また、熟練労働者の不足は建設業界全体に影響を与えており、プレハブ工法やモジュール建築といった効率的な建設技術への投資が加速しています。これらの動向は、建築材料業界が持続可能性、効率性、そして市場の多様なニーズに対応するために進化し続けていることを示しています。

このレポートは、世界のファイバーセメント市場に関する包括的な分析を提供しています。市場の定義、詳細な調査方法論、主要な市場動向、成長予測、競争環境、および将来の展望について深く掘り下げて解説しています。

1. 市場規模と成長予測

世界のファイバーセメント市場は、2026年に4,116万トンという規模に達しました。この市場は、2031年までには5,022万トンへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.05%が見込まれています。この堅調な成長は、建設業界におけるファイバーセメントの需要拡大を明確に示しています。

2. 主要な市場動向

* 地域別動向: アジア太平洋地域は、ファイバーセメント市場において最も支配的な地域であり、市場需要の42.45%という最大のシェアを保持しています。この優位性は、同地域における急速な都市化の進展と住宅建設活動の活発化、さらには建築物の安全性向上を目的とした防火基準の厳格化によって強力に推進されています。

* アプリケーション別動向: ファイバーセメントの多様な用途の中で、クラッディング(外壁材)セグメントは、2031年まで年平均成長率4.52%で最も速い成長を遂げると予測されています。これは、データセンターや中層建築プロジェクトにおいて、優れた不燃性と耐久性を持つファイバーセメントパネルへの需要が顕著に高まっているためです。

* 建設業者とメーカー間の直接供給契約: 大手建設業者は、プロジェクトの安定性とコスト効率を確保するため、ファイバーセメントの価格安定性と供給能力の保証を求めて、メーカーとの直接供給契約を結ぶ傾向を強めています。これにより、メーカー側も予測可能な販売量と流通チャネルコストの削減という相互に有益な関係を築いています。

3. 市場の促進要因

ファイバーセメント市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域における急速な都市化と住宅建設の回復: アジア太平洋地域では、経済成長と人口増加に伴い都市化が加速しており、これに対応するための住宅建設が活発化しています。これにより、耐久性とデザイン性に優れたファイバーセメント製品の需要が大幅に増加しています。

* 厳格な防火・防音性能に関する建築基準: 世界各国で建築物の安全性と居住快適性に対する要求が高まり、防火性能や防音性能に関する建築基準がより厳格になっています。ファイバーセメントは、これらの厳しい基準を満たす優れた耐火性・遮音性を持つため、その採用が拡大しています。

* 木材やビニールサイディングに対するライフサイクルコストの優位性: ファイバーセメントは、初期設置費用が木材やビニール製のサイディングよりも高い場合がありますが、その優れた耐久性、低いメンテナンス頻度、および長い製品寿命により、長期的な視点でのライフサイクルコストにおいて顕著な優位性を提供します。

* 中層建築物におけるパネル化プレハブファサードの採用: 建設現場での工期短縮、品質の均一化、およびコスト効率の向上を目指し、中層建築物において工場で製造されたパネル化プレハブファサードの採用が世界的に進んでいます。ファイバーセメントは、これらのプレハブ工法に適した軽量かつ堅牢な材料として、その需要が高まっています。

* セルロースナノファイバーを用いたカーボンネガティブセメント配合: 環境意識の高まりを受け、建設業界では持続可能な材料への関心が高まっています。セルロースナノファイバーを活用したカーボンネガティブなセメント配合の開発は、ファイバーセメント製品の環境性能を大幅に向上させ、グリーンビルディング市場における競争力を強化しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ビニール代替品と比較した初期設置コストの高さ: ファイバーセメント製品は、ビニール製の代替品と比較して初期の材料費や設置費用が高い傾向にあります。この初期投資の高さが、予算に制約のある一部のプロジェクトや顧客にとって導入の障壁となることがあります。

* エンジニアードウッドサイディングなどの代替品の存在: 市場には、エンジニアードウッドサイディング、金属サイディング、レンガなど、ファイバーセメントと同様の用途で使用される多様な代替品が存在します。これらの代替品との激しい競争が、ファイバーセメント市場の成長率に影響を与える可能性があります。

* 世界のパルプ価格変動の中での繊維調達リスク: ファイバーセメントの主要な原材料の一つである繊維(パルプ)は、世界の市場価格が供給と需要のバランス、為替レート、地政学的要因などにより変動しやすい特性を持っています。この原材料価格の不安定性が、メーカーの生産コスト構造や製品供給の安定性にリスクをもたらす可能性があります。

5. その他の分析項目

レポートでは、市場のバリューチェーン分析、各国の規制環境、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、およびエンドユースセクター(住宅、商業、産業・機関、インフラ)のトレンドについても詳細に分析し、市場の全体像を多角的に捉えています。

6. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアのランキング分析が提供されています。Allura、American Fiber Cement、CSR Limited、ELEMENTIA MATERIALS, SAB DE CV、Etex Group、Everest、James Hardie Building Products Inc.、KMEW Co., Ltd.、NICHIHA、Ramco Industries Limited、Saint-Gobain (Weber & Eternit)、SCG International Corporation、SHERA Public Company Limited、Swisspearl Group AGなど、多数のグローバルおよび地域プレイヤーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

7. 市場機会と将来展望

市場の機会と将来展望に関する分析では、未充足のニーズや新たな市場セグメント(ホワイトスペース)の評価が行われ、今後の成長戦略の策定に役立つ貴重な情報が提供されています。

8. 調査方法論

本レポートは、Mordor Intelligence独自の厳格な4段階調査方法論に基づいています。まず、デスクリサーチと広範な文献レビュー、および業界専門家からの一次情報に基づいて、特定の製品セグメントと国に関連する定量化可能な主要変数を特定します。次に、これらの変数と要因を過去の市場データと照合して堅牢な市場モデルを構築し、予測に必要な変数を設定します。その後、広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証し、市場の全体像を包括的に把握します。最終的に、これらの厳密なプロセスを経て、シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームといった形で調査結果が提供されます。

9. レポートの対象範囲

本レポートは、ファイバーセメント市場を多角的に分析するため、アプリケーション別(サイディング、クラッディング、モールディング・トリミング、ルーフィング、その他のアプリケーション)、エンドユースセクター別(住宅、商業、産業・機関、インフラ)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ、および各地域の主要国)に詳細なセグメント化を行っています。

このレポートは、ファイバーセメント市場の現状と将来の動向を深く理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 アジア太平洋地域における急速な都市化と住宅建設の回復

- 4.1.2 厳格な防火および遮音性能に関する建築基準

- 4.1.3 木材およびビニールサイディングに対するライフサイクルコストの優位性

- 4.1.4 中層建築物におけるパネル化されたプレハブファサードの採用

- 4.1.5 セルロースナノファイバーを用いたカーボンネガティブセメント配合

-

4.2 市場の阻害要因

- 4.2.1 ビニール代替品と比較した初期設置コストの高さ

- 4.2.2 人工木材サイディングなどの代替品の入手可能性

- 4.2.3 世界的なパルプ価格の変動の中での繊維調達リスク

- 4.3 バリューチェーン分析

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 最終用途分野のトレンド

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 サイディング

- 5.1.2 クラッディング

- 5.1.3 モールディングとトリミング

- 5.1.4 屋根材

- 5.1.5 その他の用途

-

5.2 エンドユーザー部門別

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 産業および機関

- 5.2.4 インフラ

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Allura

- 6.4.2 American Fiber Cement.

- 6.4.3 CSR Limited

- 6.4.4 ElEMENTIA MATERIALS, SAB DE CV

- 6.4.5 Eterno Ivica S.r.l.

- 6.4.6 Etex Group

- 6.4.7 Everest

- 6.4.8 HIL Limited

- 6.4.9 James Hardie Building Products Inc.

- 6.4.10 KMEW Co., Ltd.

- 6.4.11 Mahaphant Fibre-Cement (South Asia) Pvt. Ltd

- 6.4.12 Maxitile Inc.

- 6.4.13 NICHIHA

- 6.4.14 Ramco Industries Limited

- 6.4.15 Renaatus Group

- 6.4.16 Saint-Gobain (Weber & Eternit)

- 6.4.17 SCG International Corporation

- 6.4.18 SHERA Public Company Limited

- 6.4.19 Swisspearl Group AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ファイバーセメントは、セメント、砂、水、そして繊維(ファイバー)を主成分とする複合建材であり、その優れた特性から建築分野を中心に幅広く利用されています。この材料は、セメントの持つ高い圧縮強度と耐久性に、繊維がもたらす引張強度と靭性を組み合わせることで、従来のセメント製品の脆さを克服し、より高性能な建材として進化しました。特に、かつて建材として広く用いられたアスベストの代替材料として、その開発と普及が進められた歴史的背景があります。アスベストが健康被害を引き起こすことが明らかになった後、安全で高性能な代替品が求められる中で、ファイバーセメントは耐火性、耐水性、耐久性、加工性といった多くの優れた特性を持つことから、急速にその地位を確立しました。現在では、住宅から非住宅、さらには土木分野に至るまで、多岐にわたる用途でその価値を発揮しています。

ファイバーセメントの種類は、主に配合される繊維の種類や製品の形状、製造方法によって分類されます。繊維の種類としては、最も一般的に使用されるのが木材パルプなどのセルロース繊維です。これは環境負荷が比較的低く、加工性に優れるという特徴があります。その他、高強度や耐アルカリ性を付与するためにポリビニルアルコール(PVA)繊維やポリプロピレン(PP)繊維といった合成繊維が用いられることもあります。特殊な用途では、耐熱性や耐薬品性を高めるためにガラス繊維が、あるいは超高強度を必要とする場合に鋼繊維が使用されることもあります。製品の形状では、住宅の外壁材として広く普及している窯業系サイディングに代表される板材が主流ですが、屋根材、内装材、さらにはパイプやモールディング、特殊な成形品など、様々な形状に加工されます。製造方法では、薄いシートを何層にも重ねて成形するハチェク法が一般的であり、これにより均一な品質と強度を持つ製品が製造されます。また、押出成形法やプレス成形法も、製品の特性や形状に応じて使い分けられています。

ファイバーセメントの用途は非常に多岐にわたりますが、最も主要なのは建築物の外装材としての利用です。特に、窯業系サイディングは、その優れた耐候性、耐火性、そして豊富なデザインバリエーションから、日本の住宅市場において圧倒的なシェアを誇っています。タイル調、木目調、石目調など、様々な意匠を表現できるため、建物のデザイン性を高める上で重要な役割を果たしています。また、屋根材としてはスレート屋根に代表されるように、軽量で耐久性に優れることから広く採用されています。内装材としては、不燃性や調湿性、防音性を活かして壁材や天井材、床下地材として使用されます。さらに、構造材や下地材としても、耐火間仕切りや耐力壁の下地、デッキ下地などに利用され、建物の安全性と耐久性を支えています。建築分野以外では、農業用サイロや水路、フェンスといった土木・農業用途、さらには家具やデザイン製品、防音壁など、その特性を活かした多様な分野で活用されています。

関連技術としては、まず製造技術が挙げられます。ハチェク法は、繊維とセメントスラリーを薄い層として巻き取り、積層することでシート状の製品を製造する技術であり、均一な繊維分散と高い密度を実現します。製造された製品は、オートクレーブ養生と呼ばれる高温高圧蒸気養生によって、セメントの結晶構造を安定化させ、強度と寸法安定性を飛躍的に向上させます。これにより、長期にわたる耐久性と品質が保証されます。材料技術においては、繊維の均一な分散を促す技術が重要であり、これにより製品全体の強度と靭性が確保されます。また、シリカフュームやフライアッシュといった混和材を添加することで、強度、耐久性、作業性をさらに向上させることが可能です。製品の意匠性と機能性を高めるためには、塗装、コーティング、テクスチャリングといった表面処理技術が不可欠であり、これにより耐候性やセルフクリーニング機能、遮熱性などが付与されます。近年では、軽量化技術として発泡剤や軽量骨材を用いることで、施工性や運搬性を向上させる研究も進められています。

市場背景を見ると、ファイバーセメント、特に窯業系サイディングは、日本の住宅市場において非常に重要な位置を占めています。新築住宅着工数の変動に影響を受けつつも、近年ではリフォームやリノベーション市場での需要が増加しており、既存住宅の改修材としてもその価値が再認識されています。国内の主要メーカーとしては、ニチハ、ケイミュー、旭トステム外装などが大手として市場を牽引しています。海外市場においても、欧米やアジア太平洋地域を中心に需要が高く、特に発展途上国におけるインフラ整備や住宅建設の需要拡大に伴い、その市場は成長を続けています。市場のトレンドとしては、まず高意匠化が挙げられます。消費者の多様なニーズに応えるため、よりリアルなタイル調、木目調、石目調などのデザインが開発され、建物の外観を豊かにしています。次に、高機能化も進んでおり、セルフクリーニング機能、遮熱機能、耐震性向上機能など、付加価値の高い製品が次々と登場しています。また、環境配慮型製品の開発や、大判化や乾式工法の普及による省施工化も、市場の重要なトレンドとなっています。

将来展望として、ファイバーセメントはさらなる技術革新と市場拡大が期待されています。技術面では、より一層の高強度化、軽量化が進められるとともに、多機能化への挑戦も続いています。例えば、太陽光発電機能や通信機能などをファイバーセメント建材に融合させることで、スマートハウスやZEH(ネット・ゼロ・エネルギー・ハウス)の実現に貢献する可能性を秘めています。また、3Dプリンティング技術との融合により、複雑な形状やカスタマイズされたデザインの製品を効率的に製造する道も開かれつつあります。市場面では、国内のリノベーション・リフォーム市場での需要は今後も堅調に推移すると見込まれており、非住宅分野、例えば商業施設や公共施設への展開も加速するでしょう。海外市場、特に新興国における住宅建設やインフラ整備の需要は引き続き高く、ファイバーセメントの普及はさらに進むと考えられます。一方で、原材料価格の変動や製造時のエネルギー消費削減、そしてリサイクルシステムの確立と普及といった課題も存在します。しかし、ファイバーセメントは長寿命でメンテナンス性に優れることから、持続可能な社会の実現に貢献する建材としての価値は今後ますます高まっていくでしょう。環境負荷の低減と高性能化を両立させながら、多様なニーズに応える建材として、その進化は止まることはありません。