世界の光ファイバーケーブル市場規模(2025~2034年):ファイバー種類別(シングルモード・ファイバー、マルチモードファイバー)、展開別、ケーブル種類別、エンドユーザー別

| 本レポートは、2021年から2034年にかけての市場動向に関する包括的な分析を行っており、以下の内容が含まれています。 まず、第1章では市場範囲と定義について説明し、基本推計や予測の計算方法、データソースに関する情報が提供されています。一時データと二次データの両方が活用されており、特に有料ソースや公的情報源からのデータが重要視されています。 第2章のエグゼクティブサマリーでは、産業の全体像が示され、2021年から2034年にかけての市場の成長が概説されています。 第3章では業界のインサイトに焦点が当てられ、業界のエコシステム、利益率分析、技術革新の展望、特許分析などが行われています。また、成長促進要因としては、ブロードバンドの普及、通信事業者の拡大、高速インターネットの需要増加、データセンターの普及、5G技術の採用が挙げられています。一方で、高い導入・維持コストや信号損失といった課題も指摘されています。さらに、ポーター分析やPESTEL分析を通じて、業界の競争環境が詳しく分析されています。 第4章では、2023年の競争環境について、各社の市場シェアや競合のポジショニングが示されています。 第5章から第9章にかけては、2021年から2034年の市場推定・予測が繊維種類、展開、ケーブル種類、エンドユーザー、地域別に行われています。特に、シングルモードファイバやマルチモードファイバ、地下や水中の展開、電気通信や医療などのエンドユーザーにおける主要な動向が示されています。 最後に第10章では、主要企業のプロフィールが紹介されており、Belden Inc.、Corning Incorporated、Fujikura Ltd.など、業界の主要プレイヤーに関する情報がまとめられています。 全体として、本レポートは、今後の市場予測や競争環境の変化を見極めるための重要な資料となっており、業界関係者にとって価値のある情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

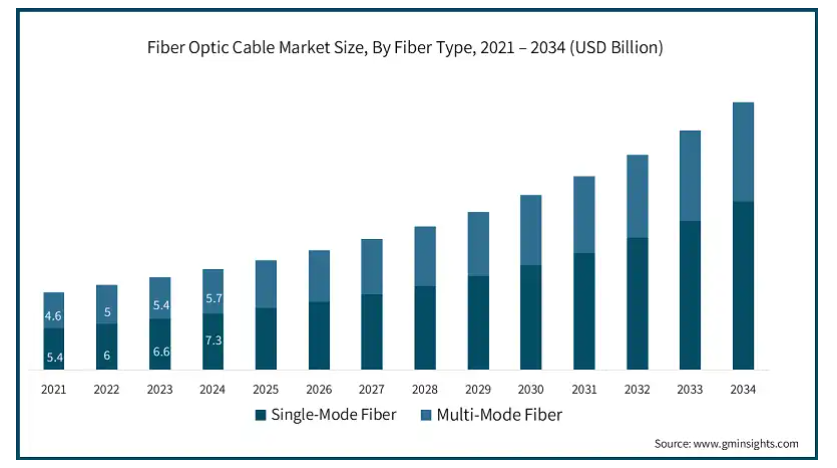

世界の光ファイバーケーブル市場は、2024年に130億米ドルと評価され、2034年には年平均成長率10.4%で345億米ドルに成長すると予測されています。市場の成長は、データセンターの普及や5Gネットワークの展開拡大などの要因によるものです。

光ファイバーケーブルの需要増加は、世界的な5Gネットワークの展開が大きな原動力となっており、このような高速で低遅延のネットワークには、シームレスな接続のための信頼性の高いインフラが必要だからです。GSMAのレポートによると、5Gの世界的な普及率は2023年の18%以上に対し、2030年には56%以上に達すると予想されています。5Gネットワークに必要な高密度で広範なインフラは、カバレッジと速度を強化するためのスモールセルの展開に依存しています。光ファイバーケーブルは、5G基地局とスモールセルネットワークに必要な帯域幅を提供するため、バックホールとフロントホールの接続に必要です。

光ファイバーケーブルメーカーは、5Gネットワークの展開に最適化された大容量、低遅延ケーブルの開発に注力する必要があります。5G の導入が進む中、メーカーは、シームレスな高速通信インフラに対する需要の高まりに対応するため、より高速なデータ伝送速度、耐久性の向上、効率的なスモールセル接続をサポートする光ファイバー技術の革新を優先する必要があります。

世界的なデータセンターの急速な普及も、光ファイバーケーブルの需要を牽引する要因のひとつです。たとえば、IBEF が 2024 年に発表したレポートによると、インドのデータセンター市場価値は 2023 年の 45 億米ドルから 2032 年までに 116 億米ドルに増加すると予測されており、年平均成長率は 10.9%です。光ファイバーケーブルは、高速データ伝送、低遅延接続、ネットワークセキュリティの強化、信頼性の高い通信インフラストラクチャなどの高度な機能を実現し、データ転送効率を向上させる上で極めて重要な役割を果たすため、データセンターの急速な拡大とともに高い支持を得ています。

大容量ファイバー・ネットワークは、データセンター事業者にとって重要な設計上の差別化機能となっています。大手通信会社やクラウドサービスプロバイダーは、複雑なデータを管理し、スムーズな接続性を確保するため、データセンターに多額の投資を行っています。このようなデータセンターに対する需要の高まりは、光ファイバーケーブルのソリューションに対する需要を生み出しています。

光ファイバーケーブルのメーカーは、高速で安全かつ信頼性の高い接続性に対する需要が高まっているため、データセンター向けに広帯域幅で低遅延のソリューションを開発する必要があります。通信とクラウドサービスのインフラへの投資が増加する中、メーカーは、ハイパースケールデータセンターやエッジデータセンターの変化するニーズに対応するため、データ伝送の効率性と拡張性の向上を促進する光ファイバー技術のイノベーションを生み出すべきです。

光ファイバーケーブル市場の動向

ヘルスケア産業における光ファイバーケーブルの展開の拡大は、これらの光ファイバーケーブルの継続的な技術進歩に向けた重要な傾向です。これらのケーブルは非常に細く耐久性があり、データと光を伝送できるため、人体の診断を支援するさまざまな医療機器に広く導入されています。診断機器の技術革新は、光ファイバーケーブルの需要を牽引し続けています。

IoT 装置の統合の増加は、光ファイバーケーブル市場の主要な傾向であり、これらのケーブルの成長を大きく支えています。これらのケーブルは、データ伝送機能を強化し、これらの IoT 装置の潜在的な用途を大幅に拡大することができるため、産業オートメーションとスマートシティの開発に新たな可能性をもたらしています。

スマートシティの開発は、光ファイバーケーブル市場の主要トレンドの 1 つです。交通管理、監視、エネルギー配給、公共の安全における IoT ベースのソリューションの採用が進むにつれて、光ファイバーを動力とする通信ネットワークの需要が増加しています。世界中の政府は、光ファイバーネットワークを介した高速で安全かつ信頼性の高いデータ伝送を必要とするスマートインフラプロジェクトに投資しています。中国、アメリカ、日本、ドイツなどの国々がスマートシティプロジェクトをリードしており、光ファイバーベースの通信ネットワークの需要が急増しています。

光ファイバーケーブル市場の分析

ファイバーの種類別に、市場はシングルモードファイバーとマルチモードファイバーに二分されます。

シングルモードファイバーが市場を支配し、2024年には72億6000万米ドルを占めます。シングルモードファイバは、9 µmの光コアを持ち、マルチモードファイバよりも長距離かつ高速で効率的にデータを転送できます。これらのケーブルは、ネットワークおよび電気通信業界で広く使用されています。長距離ネットワーキングの需要の高まりが、シングルモードファイバーケーブル市場の成長を牽引しています。

マルチモードファイバーは、予測期間中に年平均成長率8.5%以上で成長すると予想されています。 マルチモードファイバーケーブルの成長は、高速インターネットの需要の増加に起因しています。これらのマルチモードファイバーケーブルは、光コアが 50 µm と大きいため、短い距離でも高速にデータを転送できます。経済的な選択肢であるため、これらのケーブルは、広帯域幅が要求されるローカルエリアネットワークやデータセンターで広く使用されています。

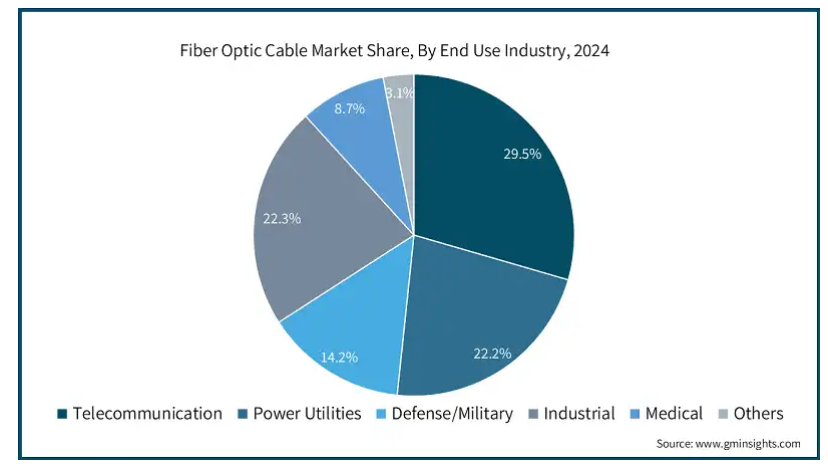

エンドユーザー産業には、テレコミュニケーション、電力ユーティリティ、防衛/軍事、産業、医療、その他が含まれます。

通信業界は光ファイバケーブル市場を支配し、2024年の市場シェア全体の29.5%を占めました。5G接続の採用が増加していることが、通信分野の光ファイバケーブル需要を煽っています。5Gネットワークには、最新の通信で必要とされる高速データ転送で高帯域幅と低遅延を提供できる高度な光ファイバー技術が必要であるため、市場成長の原動力となっています。

電力ユーティリティ産業は、予測期間中に年平均成長率10.9%以上で成長する見込みです。電力ユーティリティ業界における光ファイバーケーブルの最も大きな推進力は、スマートグリッド技術へのシフトです。スマートグリッドは、グリッドのさまざまなコンポーネントを構成するセンサー、制御システム、変電所間の高速、低遅延通信を提供するために光ファイバーケーブルに依存しています。

防衛/軍事産業は、2024年の市場シェア全体の14.2%を占めています。通信ネットワークソリューションの強化に対するニーズの高まりが、防衛/軍事分野における光ファイバーケーブルの成長を牽引しています。防衛分野では、大量のデータを迅速かつ干渉のない速度で処理する高速で安全な通信システムが求められます。このような特性は、高速データ転送に必要な優れた帯域幅と低遅延を提供し、干渉のない光ファイバーケーブルに見られます。衛星通信、レーダーシステム、コマンド・アンド・コントロール・ネットワークなど、軍事技術がますます複雑化するにつれて、光ファイバーケーブルの必要性は高まっています。

産業用セグメントは、2034年までに73億4,000万米ドルを超えると予測されています。光ファイバーケーブルは、産業オートメーションやモニタリングの目的に不可欠な接続性と通信を強化します。 スマート製造への継続的なシフトにより、光ファイバーケーブル市場は成長する見込みです。

医療産業は、2034年までに年平均成長率8.2%以上で成長する見込みです。光ファイバーケーブルは、薄くて柔軟性があり、人体内の光や画像を伝送することができるため、診断目的の医療産業で広く使用されています。この用途が医療産業における光ファイバーケーブルの需要を促進しています。

ケーブルの種類別では、リボンチューブ、ルースチューブ、タイトバッファード、センターコア、その他。

リボンチューブ光ファイバーケーブルは、2034年までに99.1億米ドルを超えると予測されています。リボンチューブケーブルは、1本の保護チューブ内に複数の光ファイバを収容する構造。これにより、従来のルーズチューブファイバーと比較して、より高いファイバー密度が可能になります。ネットワーク需要の増加に伴い、事業者は利用可能なスペースをより効率的に使用する方法を模索しています。リボンチューブケーブルは、最小限の物理的スペースでファイバー容量を最大化するのに理想的と考えられています。

ルースチューブ光ファイバーケーブルは、2024年に43.5億米ドルを占めます。ルースチューブケーブルは、性能を維持しながら環境ストレスに耐えることができるため、長距離光ファイバー敷設に最適です。長距離の高帯域幅をサポートするため、通信バックボーンネットワークやメトロネットワーク、長距離伝送を伴うその他のインフラプロジェクトでの使用に最適です。

タイトバッファ付き光ファイバーケーブルは、2034年までにCAGR 9.8%以上で大きく成長すると予測されています。タイトバッファードケーブルは、各ファイバーが保護バッファーコーティングで覆われているため、ルースチューブタイプよりも頑丈で扱いやすく設計されています。これにより、特にキャンパスやデータセンター、ビル内などの管理された環境での設置プロセスが簡素化されます。屋内光ファイバー・ネットワークが拡大し、高性能アプリケーションのために導入されるにつれて、配備と保守が容易なタイト・バッファ・ケーブルの需要が高まっています。

中央コア光ファイバーケーブルは、2034年までに41億9000万米ドルに達する見込みです。セントラルコア光ファイバーケーブルは、大容量で信頼性の高い長距離伝送を必要とするFTTH (Fiber-to-the-Home) やFTTB (Fiber-to-the-Building) の導入に広く使用されています。都市部や郊外におけるブロードバンドやインターネットへの高速アクセスに対する需要の高まりが、セントラルコアケーブルの成長に貢献するでしょう。

配備タイプ別の市場区分は、地下、水中、空中。

地下配備型光ファイバーケーブル市場は、2024年に59.1億米ドルを占めます。地下光ファイバーケーブルは、医療、交通、金融、政府などの重要なサービスを支えるインフラで一般的になっています。このようなサービスでは、円滑な運用のために安全で中断のない接続性が必要です。地下に敷設することで、事故や掘削によってネットワークが中断されたり、自然災害が発生したりするリスクが軽減されるため、ミッション・クリティカルなアプリケーションにとって地下敷設は非常に魅力的です。

水中配備光ファイバーケーブルは、2034年までに11.8%以上のCAGRで成長すると予想されています。水中光ファイバーケーブルは、インターネットの国際接続において重要な役割を果たしています。海底光ケーブルは、国や大陸をまたいで高速ブロードバンドやデータ転送機能を提供する大洋横断通信の基盤を構成しています。新興市場や孤立した地域からのインターネット・アクセスの需要が高まっているため、地理的なギャップを埋める信頼性の高い広帯域の海底ケーブルが必要とされています。これにより、サービスが十分でない地域への安定した接続性が確保されます。

空中配備光ファイバーケーブルは、2034年までに91億4,000万米ドルを超えると予測。空中光ファイバーケーブルの主な利点の1つは、設置に大がかりな掘削や溝掘りを伴わないため、特に地下配備と比較して設置コストが比較的低いことです。そのため、人件費や資材費が節約できます。さらに、空中ケーブルは修理やアップグレードのためのアクセスが容易なため、地下ケーブルに比べてメンテナンスコストが比較的低い。

2024年の世界の光ファイバーケーブル市場シェアは、北米が27.2%。この地域では、より高速で効率的なデータ伝送を可能にする先進的なネットワーク技術の採用により、成長が拡大しています。さらに、5Gインフラを強化するための政府支出の増加も、光ファイバーネットワークの必要性を高めています。

光ファイバーケーブル市場はアメリカが支配的で、2024年の推定市場規模は26億5000万米ドル。ファイバーブロードバンドの展開拡大、クラウドコンピューティング、農村部のブロードバンド接続を改善する政府のイニシアチブが主な推進要因。自動運転車やスマートシティ開発プロジェクトに対する需要の高まりも主要な推進要因。NCTAによると、2023年にはネットワークとインフラに247億米ドルが投資されました。

カナダ市場は2034年までに20億9,000万米ドルに達すると予測されています。カナダでは、ストリーミング、ビデオ会議、クラウドコンピューティング、オンラインゲームなどのデータ集約型アプリケーションの利用が増加しているため、高速インターネットサービスの需要が増加し続けています。光ファイバーケーブルは非常に高速で帯域幅が広いため、このようなアプリケーションに需要があります。光ファイバー技術は、特に遠隔地やサービスが行き届いていない地域で、より高速で信頼性の高いインターネット接続を求めるカナダ人が増えているため、好まれています。

ヨーロッパは、2024年の光ファイバーケーブル世界市場シェアの21.8%を占めています。ヨーロッパの成長の主な要因は、クラウドコンピューティングやAI中心のアプリケーションに対応するデータセンターのニーズが高まっていることです。企業や政府の急速なデジタルトランスフォーメーションに伴い、高速で低遅延の光ファイバネットワークに対する需要が高まっています。また、欧州の主要市場におけるブロードバンドインフラ整備への投資も、光ファイバーケーブルの利用を促進しています。

ドイツの光ファイバーケーブル産業は、2034年までに24億8000万米ドルに達すると予想されています。広帯域インターネット接続に対する電気通信、医療、消費者などさまざまな業界からの需要の増加が、重要な推進要因の1つとなっています。さらに、5G技術やスマート製造の展開とドイツ全体のデジタル変革が相まって、光ファイバーケーブルの進歩が促進されています。

英国市場は、予測期間中にCAGR 11.4%で拡大すると予測されています。英国全土をカバーするフルファイバーブロードバンドの導入に政府が注力していることに加え、セキュリティや監視に光ファイバーが必要とされる傾向が強まっていることが、この地域の成長を後押ししています。

フランスの産業は、2025年から2034年にかけてCAGR 9.2%以上で成長する見込み。パリ、リヨン、マルセイユなどフランスの主要都市は、通信、データ処理、リアルタイム分析に高性能ネットワークを多用するスマートシティ技術を採用しています。スマートシティへのシフトに伴い、光ファイバーケーブルは、センサー、交通管理システム、エネルギーグリッド、その他の都市環境の中核インフラを結ぶために広く使用されるようになり、市場の成長を促進するでしょう。

イタリアの光ファイバーケーブル市場は、2034年までに4億2240万米ドルに達すると推定されています。同国のデジタル変革への取り組みにより、洗練されたスマート病院やホスピタリティ産業を中心に、高速光ファイバーネットワークの需要が高まっています。ブロードバンドの普及促進を目的とした政府主導のプロジェクトにより、大都市圏と農村部の両方で光ファイバーの導入が促進され、高速インターネットへのアクセスが確保されています。

スペイン市場は2034年までに3億4570万米ドルに達する見込み。スペインの産業は、インテリジェントグリッドや再生可能エネルギー事業における光ファイバーネットワークの採用により拡大しています。また、スマートシティの成長も同国の市場を牽引する光ファイバー技術への需要を高めています。

アジア太平洋地域が市場を支配し、2024年の世界市場シェアの35.9%を占めています。中国、インド、日本、韓国などアジア太平洋地域の主要国も5G技術に積極的に投資しており、超高速・低遅延接続のための強力な光ファイバーインフラ需要が高まっています。

中国の光ファイバーケーブル市場は、予測期間中に年平均成長率12.8%以上で拡大すると予測されています。6Gとスマートシティのための通信インフラにおける政府の増加は、これらの技術が堅牢で高速な光ファイバーネットワークを必要とするため、市場の成長を促進しています。さらに、製造業やハイテク産業におけるAI自動化システムの導入が、光ファイバーケーブルの需要を増加させています。

日本は、2024年にアジア太平洋地域の光ファイバケーブル業界で19.6%以上のシェアを占めています。 大手IT企業による量子コンピューティングや没入型ゲームへの投資の拡大が、超高帯域幅と低遅延の光ファイバーネットワークの必要性を高めています。これらの技術は低遅延接続を必要とするため、市場の成長に拍車をかけています。

韓国の光ファイバーケーブル市場は、予測期間中にCAGR 9.6%で成長する見込みです。韓国は、ビデオストリーミングとオンラインゲームの消費率が世界的に最も高い国のひとつです。韓国で利用可能なNetflix、YouTube、その他多くのプラットフォームが台頭し、強力なゲーム文化があるため、シームレスで高解像度の体験を提供するための応答性の高いブロードバンドインフラが求められています。優れた帯域幅と信頼性を備えた光ファイバーケーブルは、ビデオストリーミング、ゲーム、その他の娯楽アプリケーションのサポートに不可欠であり、この市場のさらなる成長を構成します。

インドの光ファイバーケーブル市場は、2034年までに年平均成長率13.8%で成長すると予測されています。全国的な5G展開やインフラ整備に向けた光ファイバー需要の高まりが、通信の急速な拡大の一因となっています。さらに、特に大都市圏や工業地帯でファイバーベースの監視システムの採用が増加していることが、成長をさらに刺激しています。

ANZの光ファイバケーブル市場は2024年に6億8,060万米ドル。新しい政府政策の実施により、これらの国々ではデジタルインフラが増加し、光ファイバーの導入がさらに促進されています。さらに、データセンターの拡大による効率的なネットワーキングソリューションの需要増が、光ファイバケーブル市場を活性化。

ラテンアメリカは、2024年の世界光ファイバーケーブル市場で8.4%のシェア。スマート農業、再生可能エネルギー、クラウドサービスにおけるFTTx(Fiber to the x)の普及が、光ファイバー敷設の需要を促進しています。これらの分野は、高速で信頼性の高い接続ファイバーインフラに大きく依存しており、この地域の市場の成長を可能にしています。

ブラジルの光ファイバーケーブル市場は、予測期間中にCAGR 9.2%を達成する見込みです。農村部における光ファイバーケーブルの採用が、接続性を高めるための施策として増加していることが、市場成長の顕著な促進要因となっています。また、特に金融や電子商取引における技術的な接続性に対する需要の高まりが、ブラジルにおける光ファイバーケーブルへの投資を活発化させています。

メキシコの光ファイバー市場は、スマートシティプロジェクトとそのデジタルインフラの拡大により、2034年までに年平均成長率8.2%以上で成長すると予測されています。スマートシティの建設と新たなデジタル変換インフラにより、光ファイバーネットワークのニーズが高まっています。また、メキシコではデジタル技術や金融技術(フィンテック)の導入が進んでおり、光ファイバーによる高品質で安全な高速接続の需要が高まっています。

中東・アフリカは、2024年の世界市場で6.8%のシェアを占めています。持続可能なスマートシティインフラの建設により、広大な大都市や都市部にサービスを提供するための高速接続用光ファイバーネットワークの設置ニーズが高まっています。さらに、先進地域や発展途上地域で高速インターネットへのニーズが高まっていることも、市場の成長を後押ししています。

UAEの光ファイバーケーブル市場は2024年に2億6110万米ドル。スマートシティへの投資の急増と政府のデジタルファーストのアプローチが、光ファイバーケーブルの採用に大きく影響しています。さらに、UAEではフィンテックやAIを中心とした経済へのシフトが、低遅延で高性能な光ファイバーネットワークのニーズを生み出しています。

サウジアラビア市場は、予測期間中に年平均成長率6.2%で拡大すると予測されています。サウジ・ビジョン2030構想の下、同国におけるファイバーブロードバンド展開の拡大計画と次世代クラウドコンピューティング都市の開発が主な市場促進要因。

南アフリカの光ファイバーケーブル産業は、2034年には2億400万米ドルになると推定されています。ゲームやeラーニングにおける光ファイバーの採用が、大きな成長促進要因となっています。さらに、データセンターの急増は、南アフリカ周辺でのインターネットアクセス拡大の必要性と相まって、光ファイバーケーブルの使用を促進しています。

光ファイバーケーブル市場シェア

光ファイバーケーブル業界は、さまざまな地域の新興企業だけでなく、確立されたグローバルリーダーを特徴とする非常に競争の激しい業界です。世界市場の主要企業は、Corning Incorporated、Sumitomo Electric Industries Ltd、Prysmian Group、Furukawa Electric、Huawei Technologies Co. Ltd.で、合計で市場シェア全体の40%以上を占めています。大手企業は、波長分割多重(WDM)、中空コアファイバー、量子通信ファイバーなどの最先端の光ファイバー技術に投資し、市場での競争力を維持しています。これらの次世代ファイバーソリューションは、帯域幅の拡大と超低遅延を実現するとともに、AI主導のアプリケーション、クラウドコンピューティング、6G技術の需要に対応する将来性のあるネットワークを提供します。

AIとMLのネットワークインフラへの統合は、イノベーションを唯一の差別化要因としながら、競争をさらに激化させます。AIを活用した自己最適化ネットワークは、パフォーマンスを大幅に向上させ、エラーを予測し、保守作業を自動化します。光ファイバーケーブル市場の成長を支えているのは、デジタル改善のための政府プロジェクトと世界的な取り組みです。普遍的な高速インターネットアクセス、スマートシティプロジェクト、近代的なデータセンターを促進する政策は、光ファイバー市場へのスムーズな参入を保証します。このような取り組みは、進化するデジタル環境における高性能で持続可能な光ファイバーソリューションに対する需要の高まりに対応するとともに、市場における企業の地位を強化しています。パートナーシップやM&Aは、市場シェアを獲得し、市場での競争力を維持するために主要企業が採用する一般的な戦略の一部です。大手企業は戦略的提携を結び、さまざまな業界のニーズを満たす費用対効果の高いソリューションを共同開発しています。

光ファイバーケーブル市場企業

光ファイバーケーブル業界には、以下のような有力企業があります:

Corning Incorporated

Sumitomo Electric Industries Ltd

Prysmian Group

Furukawa Electric

CommScope Holding Company Inc.

Fujikura Ltd.

Yangtze Optical Fiber and Cable Joint Stock Ltd Co.

コーニングは、幅広い光ファイバーソリューションを提供するグローバルリーダーです。光ファイバーソリューションの早期導入により、高品質かつ経済的な光ファイバーソリューションを提供しています。Corning Inc.は、10億キロメートル以上の光ファイバケーブルを製造しており、増大する需要に対応するために技術革新を続けています。

Prysmian Groupは、低遅延と堅牢なネットワーキングを提供し、大量のデータ管理を強化する単一のソリューションに焦点を当てた光ファイバケーブルを提供しています。これらの企業は、光ファイバーケーブルの全体的な効率を高めるいくつかの要因に焦点を当てると同時に、競争力を得るために技術革新に注力しています。

光ファイバーケーブル業界ニュース

2024年7月、SNL techは864Fケーブルを発表しました。864F マイクロケーブルは、直径 11.4 mm のケーブルに 864 本の光ファイバーを詰め込むことができます。STLの最先端の曲げに強いHD A2 200ミクロンファイバーを使用しています。

2024年4月、Sterlite Technologies ltdはアメリカで光ファイバーケーブルを生産すると発表しました。この会社は、コンプライアンスに関する規定に沿い、連邦政府および民間資金によるブロードバンドプロジェクトの需要に応えることを目的としています。

2024年8月、ルーメンテックは、次世代光ファイバーケーブルの継続的な供給を確保するため、コーニング社との契約を発表。これらの契約により、生産量がさらに増加し、大手データセンター事業者にネットワークインフラを提供することが可能になります。

2024年1月、住友電気工業は光ファイバーケーブルの新セクションを発表。これらのケーブルは、5G技術やデータセンターで広く使用されています。

この調査レポートは、光ファイバーケーブル市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)ベースでの予測および予測結果を掲載しています:

市場, 繊維種類別

シングルモードファイバー

マルチモードファイバー

市場:配置別

地下

水中

空中

ケーブル種類別市場

リボンチューブ

ルースチューブ

タイトバッファード

セントラルコア

その他

市場, エンドユーザー別

電気通信

電力ユーティリティ

防衛/軍事

産業用

医療

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 規制情勢

3.8 影響力

3.8.1 成長促進要因

3.8.1.1 ブロードバンド普及率の増加

3.8.1.2 通信事業者の継続的拡大

3.8.1.3 高速インターネット需要の増大

3.8.1.4 データセンターの普及

3.8.1.5 5G技術の採用

3.8.2 業界の落とし穴と課題

3.8.2.1 高い導入・維持コスト

3.8.2.2 信号損失と減衰の克服

3.9 成長可能性分析

3.10 ポーター分析

3.10.1 サプライヤーの力

3.10.2 買い手の力

3.10.3 新規参入の脅威

3.10.4 代替品の脅威

3.10.5 業界のライバル関係

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 繊維種類別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 シングルモードファイバ

5.3 マルチモードファイバ

第6章 2021~2034年展開別市場推定・予測((百万米ドル)

6.1 主要動向

6.2 地下

6.3 水中

6.4 空中

第7章 2021~2034年ケーブル種類別市場推定・予測(百万米ドル)

7.1 主要動向

7.2 リボンチューブ

7.3 ルースチューブ

7.4 タイトバッファード

7.5 中心コア

7.6 その他

第8章 2021~2034年エンドユーザー別市場予測(百万米ドル)

8.1 主要動向

8.2 電気通信

8.3 電力ユーティリティ

8.4 防衛/軍事

8.5 産業

8.6 医療

8.7 その他

第9章 2021〜2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 その他のラテンアメリカ

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

9.6.4 その他のMEA

第10章 企業プロフィール

10.1 Belden Inc.

10.2 Coherent Corporation

10.3 CommScope Holding Company Inc.

10.4 Corning Incorporated

10.5 Encore Wire Corporation

10.6 Finolex Cables Limited

10.7 Fujikura Ltd.

10.8 Furukawa Electric

10.9 Hengtong Group Co., Ltd.

10.10 Hexatronic Group AB

10.11 LS Cable & System Ltd.

10.12 Nexans S.A.

10.13 Proterial Cable America Inc. (Proterial Ltd)

10.14 Prysmian Group

10.15 Sterlite Technologies

10.16 Sumitomo Electric Industries Ltd

10.17 Yangtze Optical Fiber and Cable Joint Stock Ltd Co.

*** 本調査レポートに関するお問い合わせ ***