光ファイバーケーブル市場規模・シェア・成長・業界情報 (2025年~2030年)

光ファイバーケーブル市場レポートは、ケーブルの種類(アーマードケーブル、非アーマードケーブル、リボンケーブル、その他)、ファイバーモード(シングルモードファイバー、マルチモードファイバー、プラスチック光ファイバー)、設置タイプ(架空、地中、その他)、エンドユーザー産業(通信、電力会社およびスマートグリッド、防衛および航空宇宙、産業オートメーションおよび制御、その他)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光ファイバーケーブル市場の概要

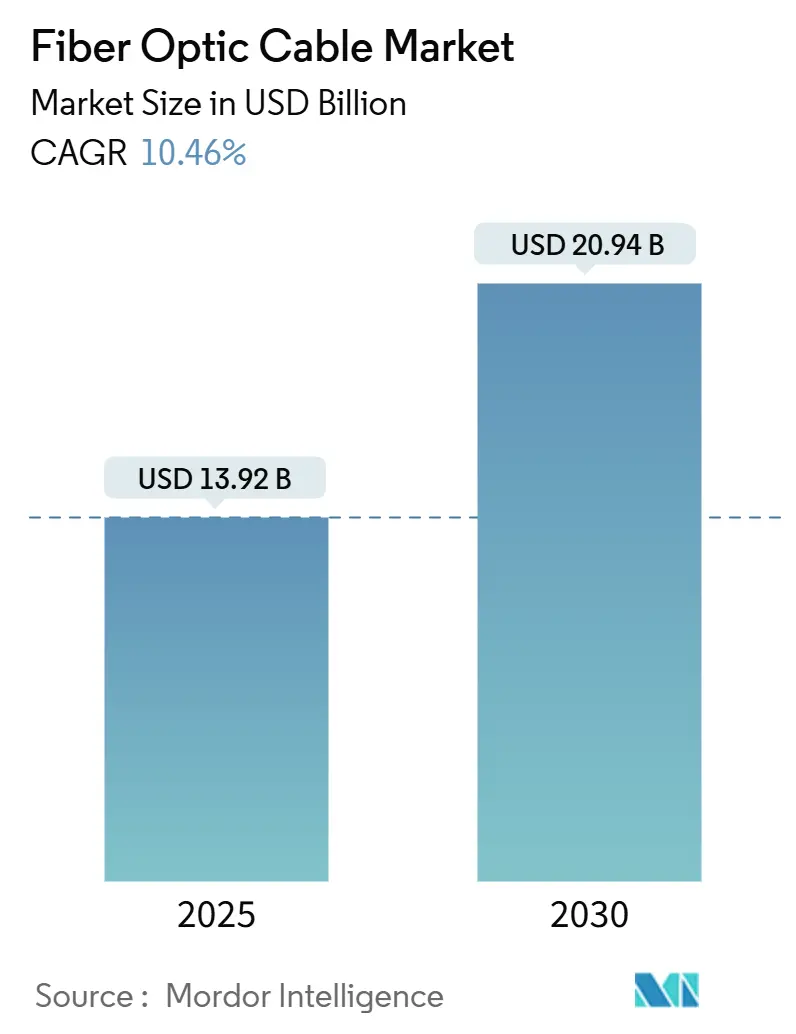

光ファイバーケーブル市場は、2025年には139.2億米ドルと推定され、2030年までに209.4億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.46%で成長すると予測されています。人工知能(AI)ワークロードによる超低遅延への需要、5Gの密集化によるファイバーディープアーキテクチャの推進、ハイパースケールデータセンター事業者によるレガシーキャリアを迂回するための前例のないケーブル容量の確保などが、市場の成長を加速させています。政府資金によるデジタルインクルージョンプログラムは将来性のあるインフラを義務付け、地政学的緊張はテクノロジー大手による海底ルートの多様化を促し、成熟市場においても光ファイバーケーブル市場を拡大させています。供給面では、垂直統合、地域製造の義務化、マルチコアおよびホローコア技術への投資が競争環境を再構築し、光ファイバーを陸上および海底接続の決定的なバックボーンとして位置付けています。持続可能性目標の強化も、銅から低炭素ガラスへの移行をさらに後押しし、光ファイバーケーブル市場の持続的な拡大軌道を示しています。

主要なレポートのポイント

* ケーブルタイプ別: 2024年にはアーマードケーブルが光ファイバーケーブル市場シェアの38.0%を占めました。一方、リボンケーブルは2030年までに11.4%のCAGRで拡大すると予測されています。

* ファイバーモード別: 2024年にはシングルモードファイバーが光ファイバーケーブル市場規模の63.2%を占めました。マルチモードファイバーは2025年から2030年の間に13.2%のCAGRを記録すると予測されています。

* 設置タイプ別: 2024年には地下設置が46.1%の収益シェアでリードしました。一方、海底プロジェクトは2030年までに12.8%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: 2024年には通信が光ファイバーケーブル市場規模の52.4%を占めましたが、データセンターは2030年までに14.0%のCAGRで最速の成長経路を示しています。

* 地域別: 2024年にはアジア太平洋地域が光ファイバーケーブル市場の58.7%のシェアを占め、2030年まで12.6%のCAGRで最高の地域成長率を維持すると予測されています。

世界の光ファイバーケーブル市場のトレンドと洞察

市場の推進要因

1. 高速インターネットの普及とグローバルデータトラフィックの急増:

8Kビデオ、クラウドゲーミング、リアルタイムコラボレーションなど、帯域幅の需要が急速に増加しており、オペレーターは光ファイバーを唯一の適切なインフラと見なしています。世界のIPトラフィックは年間22%のペースで拡大しており、ストリーミングおよびクラウドサービスがその82%を占めています。日本の研究者たちは、標準ファイバーで1,505波長を使用して402 Tb/sの伝送を実証しており、今日のケーブル投資が数十年にわたる段階的なアップグレードを可能にすることを示しています。これにより、キャリアは銅線の段階的な修理ではなく、高密度ファイバー回廊に資本を投入する自信を得ています。結果として、先進国と新興国の両方でギガビットクラスのアクセス目標が収束するにつれて、光ファイバーケーブル市場ではより速い発注サイクル、より長い契約期間、より広範な地理的展開計画が進行しています。

2. 5G展開の加速とファイバーディープFTTx(Fiber-to-the-X)の導入:

すべての5Gスモールセルは専用のファイバーバックホールを必要とし、レガシー4Gサイトと比較してケーブル数を3~5倍に増加させます。AT&Tが2,380万のファイバーロケーションに拡大し、2030年までに6,000万を目指す計画は、無線アクセス網の密集化がいかに光ファイバーケーブル市場を牽引しているかを示しています。エッジクラウドアーキテクチャは、タワーとマイクロデータセンター間の低遅延リンクを必要とすることで、この需要を増幅させ、ファイバーを郊外のグリッドにより深く拡張させています。オペレーターは、対称ファイバーがサービスを支える場合、ユーザーあたりの5G収益が15~25%増加すると報告しており、この経済的メリットが高密度リボンケーブルやアーマードケーブルの複数年調達を促進しています。キャリアが新しい回廊を構築するために競争するにつれて競争が激化し、超低遅延モバイルサービスに不可欠な基盤としてのファイバーの役割が確認されています。

3. ハイパースケールデータセンターの相互接続需要の拡大:

AIトレーニングクラスターは、マルチコアファイバーで接続された400Gおよび800Gの光通信に依存しており、モデルトレーニング時間を短縮し、推論あたりのエネルギーを削減します。ハイパースケーラーは、直接建設または長期リース契約をますます実行し、事実上工場生産を確保し、キャリアの制約から自らを保護しています。このパターンは、特注仕様に対応できるベンダーにとって光ファイバーケーブル市場のパイプラインを拡大させます。マルチコアファイバーは現在、1ストランドあたり4 Tb/sを供給でき、コンジットの充填を最適化し、広大なデータセンターキャンパスでの総所有コストを削減します。クラウドプロバイダーによるファイバー専用の設備投資は昨年150億米ドルを超え、購入契約はしばしば5年間にわたることから、ハイパースケール需要が生産拡大を支え、光ファイバーケーブル市場の技術フロンティアを押し広げていることがわかります。

4. 政府主導の地方ブロードバンドおよびデジタルインクルージョンプログラム:

米国の424.5億米ドルのBEADプログラムは、ファイバーファーストの展開を義務付けており、ケーブル設置が少なくとも25年間、地方接続の要であり続けることを保証しています。欧州連合およびいくつかのアジア経済圏における同様の政策は、マクロ経済の変動からベンダーを保護する予測可能な需要を強化しています。「Build America Buy America」規則は、5億米ドルを超える新しい国内製造工場をさらに刺激し、光ファイバーケーブル市場の地域化されたサプライチェーンを促進しています。政府は公共資金を長期的な容量基準に結びつけることで、サプライヤーが高密度で低損失のファイバー革新に自信を持って投資できる複数年の受注残を生み出しています。

市場の抑制要因

1. 高額な土木工事費と用地取得の複雑さ:

建設労働者の不足と規制上のボトルネックにより、主要都市での地下設置費用は1フィートあたり24米ドルに上昇し、設備投資予算を圧迫し、展開速度を低下させています。用地取得の承認には6~18ヶ月かかることがあり、サービス開始を遅らせ、暫定的な資金調達コストを増加させます。熟練技術者の不足は年間31,500人と推定され、賃金を押し上げ、環境調査はプロジェクト総額に5万~20万米ドルを追加します。これらの摩擦により、オペレーターは普遍的な建設よりも高密度回廊を優先せざるを得なくなり、コストに敏感な光ファイバーケーブル市場のポケットでの成長を鈍化させています。

2. 原材料の価格変動とヘリウム供給の制約:

ヘリウム不足により昨年価格が40%上昇し、ヘリウムベースの引き抜きプロセスに依存する世界のファイバー生産の17%が中断されました。メーカーはアルゴン代替品を試していますが、本格的なスケールアップには12~18ヶ月の再ツール期間が必要であり、その間供給を制約します。石油系ジャケット、銅導体、希土類ドーパントの変動もマージン圧力を増大させます。これらのコスト上昇は最終顧客に波及し、価格弾力性が高い地方市場や新興市場での展開を抑制するため、広範な光ファイバーケーブル市場の足かせとなっています。

セグメント分析

1. ケーブルタイプ別: アーマードソリューションがインフラのレジリエンスを推進

アーマード製品は2024年に光ファイバーケーブル市場の38.0%を占め、ケーブルが過酷な地形や公共の通行権を横断する際に、機械的に堅牢な設計をオペレーターが好むことを示しています。しかし、リボンケーブルは11.4%のCAGRで他のすべてのタイプを上回るペースで成長すると予測されており、これは現場での時間を最大80%短縮するマスフュージョンスプライシングによるものです。リボンケーブルのゲルフリータイプも清掃作業を削減し、ハイパースケールデータセンターの建設速度を向上させます。リボンアーキテクチャの光ファイバーケーブル市場規模は、労働力削減が1メートルあたりのコスト増を上回るため、2030年までに2倍以上になると予測されています。サプライヤーは、波形鋼と防水テープを使用したアーマード構造の改良を続けており、海底リードインや掘削損傷に脆弱な都市のコンジットをターゲットにしています。一方、非アーマードケーブルやブレイクアウトケーブルは、耐圧性よりも柔軟性とタイトな曲げ半径が重要な安全なキャンパス内で依然として人気があります。設置作業がプロジェクト費用の半分以上を占める可能性があるため、ネットワークプランナーは、スプライスイベントを削減する高密度リボンまたはマイクロダクトソリューションを重視しており、光ファイバーケーブル市場におけるリボンケーブルの急速なシェア拡大をさらに強化しています。

2. ファイバーモード別: シングルモードの優位性にマルチモードのルネサンスが直面

シングルモードファイバーは2024年に光ファイバーケーブル市場シェアの63.2%を占め、数百キロメートルに及ぶメトロポリタン、長距離、海底リンクに不可欠な存在であり続けています。しかし、マルチモードは2030年までに13.2%のCAGRで復活すると予測されており、これは100~150mの到達距離と費用対効果の高いVCSELトランシーバーが優勢なデータセンターのトップオブラック接続によって推進されています。ホローコアのプロトタイプは30%の遅延削減を約束し、フェムト秒レベルの同期を必要とするアルゴリズム取引プラットフォームや科学サイトを魅了しています。クラウドオペレーターがキャンパスのトポロジーをフラット化するにつれて、OM5グレードのファイバーと400G-SR8トランシーバーの組み合わせがラック間800 Gbpsを提供し、コストとパフォーマンスの目標を一致させています。一方、シングルモードの革新は、リピーターなしで海洋横断が可能な超低損失およびマルチコアフォーマットに焦点を当て、光ファイバーケーブル市場のプレミアム海底セグメントを拡大しています。したがって、モードの組み合わせは距離と帯域幅の経済性に依存します。シングルモードはバックボーンルートでの優位性を維持し、マルチモードは到達距離が控えめなハイパースケールホール内で大量の足場を確保しています。

3. 設置タイプ別: 海底ケーブルの急増にもかかわらず地下設置がリード

地下ルートは2024年に46.1%の収益シェアを占め、美しい街並みと気象イベントに対するレジリエンスを求める自治体の要件を反映しています。それでも、海底設置は12.8%のCAGRで最も急速な軌道を示しており、ハイパースケーラーの主権戦略と、大洋横断経路を多様化するための地政学的推進によって促進されています。架空ケーブルは、掘削費用を正当化できない地方のグリッドでコストを低く抑えるために、しばしば電柱に固定され、設置カテゴリー全体でバランスの取れた需要を確保しています。海底プロジェクトは現在、年間70億米ドルを超え、空間分割多重化(SDM)とペアあたり15 Tbps以上を詰め込むマルチコア設計によって支えられています。地下セグメントは、マイクロトレンチングやダクト共有方法によって土木工事を短縮することでリードを維持しています。しかし、沿岸の着陸地点や島嶼国では、海底回線が帯域幅をアップグレードする唯一の経済的なルートであり、光ファイバーケーブル市場が海底システムへの設備投資を増やし続けることを保証しています。

4. エンドユーザー産業別: 通信の優位性にデータセンターが挑戦

通信事業者は2024年に光ファイバーケーブル市場規模の52.4%を占めましたが、ハイパースケールクラウドが独自のバックボーンを構築し、既存キャリアを迂回するにつれて、その優位性は侵食されています。データセンター事業者は、AIモデルトレーニングと低遅延のエッジワークロードによって推進され、14.0%のCAGRで最も急速に成長しているコホートです。電力会社はスマートグリッド内に広域保護スキームを組み込むためにファイバーを展開し、石油・ガス大手はパイプラインを監視するために分散型音響センシングを設置し、医療機器企業は低侵襲器具にファイバーを統合しています。5Gネットワークがクラウドコアと収束するにつれて、キャリアは資産の収益化を再評価し、時には消費者向けファイバーを企業セグメントに資金提供するために売却することで、光ファイバーケーブル市場内の支出パターンを再分配しています。防衛請負業者は耐放射線ケーブルを調達しており、これはプレミアムマージンと厳格な輸出管理を伴うニッチ市場です。これらの新興垂直市場は、伝統的な通信からの周期的な投資停止を緩和し、収益基盤を多様化しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、58.7%の収益シェアと2030年までの12.6%という最高のCAGRで市場を支配しています。これは、中国の「一帯一路」構想の下での国家支援のメガプロジェクトや、インドの国内着陸局を優遇する新しい規制を反映したものです。日本の研究所は光学スループットの記録を更新し続けており、このR&Dの優位性が地域のリーダーシップを確固たるものにしています。韓国と日本の高密度5Gグリッドは平方キロメートルあたりのファイバー数を増加させ、東南アジアのコンソーシアムはシンガポールを事実上の地域ハブに変える海底クラスターを拡大しています。しかし、南シナ海における政治的摩擦はケーブル切断のリスクを高め、冗長ルーティング戦略を促し、光ファイバーケーブル市場における設備投資の増加を維持しています。

2. 北米:

北米は2番目に大きな地域であり、グリーンフィールドから近代化サイクルへと移行しています。424.5億米ドルのBEADプログラムは地方での建設を活発に維持し、AT&Tによる消費者向けファイバー資産のLumenへの売却などの合併は競争環境を再構築しています。国内コンテンツの義務化は、ノースカロライナ州とサウスカロライナ州での容量拡大を促進し、供給をAI駆動の帯域幅需要の増加と一致させています。

3. ヨーロッパ:

ヨーロッパは、バルト海での事件を受けて海底ケーブルのレジリエンスを強化し、デジタル主権を保護するマルチランディングアーキテクチャに投資しています。IOEMAのようなプロジェクトは、経路を多様化するという大陸の決意を示しています。

4. 中東、アフリカ、南米:

中東、アフリカ、南米は次世代のホットスポットとして浮上しています。湾岸キャリアは地理的な交差点を活用して多大陸ケーブルをホストし、2Africaリングは45,000kmの新しい容量をもたらし、アフリカ全体の遅延と卸売価格を削減しています。Medusaのような地中海での事業は北アフリカへの到達範囲を拡大し、ブラジルはクラウドリージョンの立ち上げに関連するラテンアメリカのファイバー展開をリードしています。資金調達、規制の明確さ、熟練労働者の確保は依然として課題ですが、モバイルデータ利用率の高さが光ファイバーケーブル市場にとって魅力的な長期的な物語を支えています。

競合状況

市場は中程度の統合が進んでおり、上位5社が世界の出荷量の約45%を占め、地域スペシャリストが成長する余地を残しています。NokiaによるInfineraの23億米ドルでの買収は、その光学フットプリントをエンドツーエンドのエコシステム全体の20%に引き上げ、規模が高度なコヒーレントモジュールの共同開発を可能にすることを示しています。PrysmianによるChannellの9.5億米ドルでの買収は、ケーブル製造からターンキーソリューションへと到達範囲を拡大し、サービスが豊富で経常収益モデルへの転換を示しています。

Corning、AFL、HFCLは、合計で5億米ドル以上を米国およびヨーロッパの新しい工場に投じ、国内コンテンツ条項への準拠を確保し、ヘリウム供給ショックを緩和しています。マルチコアおよびホローコアの特許がイノベーターに蓄積され、技術的な堀が深まっています。ハイパースケーラーは、独自のトランシーバーエコシステムを固定するシリコンフォトニクスIPを申請しています。クラウド大手との複数年配分契約を確保したベンダーは、事実上ボリュームリスクを軽減し、光ファイバーケーブル市場内で有利な立場を築いています。

サービス中心のモデルが普及しています。マネージド光ファイバーネットワークサービスは、建設、保守、ダークファイバーリースをバンドルし、顧客の焦点を初期設備投資から総所有コストの指標へとシフトさせています。地域プレイヤーは、主権ネットワーク要件や、石油生産者向けの高温ダウンホールケーブル、医療OEM向けの滅菌可能ファイバーなどのニッチセグメントを活用し、コングロマリットとの直接的な衝突を回避しています。価格競争はコモディティ市場の末端で続いていますが、プレミアム層ではライフサイクル性能、設置効率、サイバーセキュリティ認証が報われ、光ファイバーケーブル市場で健全なマージンを維持しています。

光ファイバーケーブル業界の主要企業

* Corning Inc.

* Sumitomo Electric Industries Ltd

* Prysmian Group

* Furukawa Electric

* CommScope Holding Company Inc.

最近の業界動向

* 2025年6月: Lumen Technologiesは、350 TbpsのSDM技術を介してアジアと北米を結ぶ高容量バックホールを備えたJUNOトランス太平洋ケーブルシステムを強化しました。

* 2025年4月: MetronetはVexus Fiberと合併し、米国最大の独立系ファイバー・トゥ・ザ・ホーム(FTTH)プロバイダーを形成しました。

* 2025年2月: Metaは、国際接続の支配を確固たるものにするため、50,000kmのグローバル海底ケーブル計画を発表しました。

* 2024年6月: CorningとLumenは、Corningのファイバー生産量の10%を2年間確保する契約を締結しました。

このレポートは、世界の光ファイバーケーブル市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、光ファイバーケーブル市場を、通信、データセンター、産業、エネルギー、防衛などの用途で変調光を介してデジタル信号を伝送するために新たに製造されるガラスまたはプラスチックコアケーブル(アーマード、リボン、ドロップ、海底、空中ケーブルを含む)と定義しています。従来の銅線、アクティブ光トランシーバー、その他の個別の光ファイバーコンポーネントは評価対象外です。市場は、ケーブルタイプ、ファイバーモード、設置タイプ、エンドユーザー産業、地域別に詳細にセグメント化されています。

2. 調査方法

調査は、アジア太平洋、北米、ヨーロッパ、湾岸地域のメーカー、設置業者、卸売業者、地方自治体ネットワークへの構造化されたインタビューによる一次調査と、国際電気通信連合、TeleGeographyのケーブルマップ、OECDブロードバンドポータル、連邦通信委員会、国際ケーブル保護委員会などの主要な公開情報源、企業提出書類、投資家向け資料、規制協議、D&B Hoovers、Dow Jones Factivaなどの有料データベースによる二次調査を組み合わせて実施されました。市場規模の算出と予測は、新規敷設光ファイバーのキロメートル数、5Gスモールセルバックホールの密度、FTTH世帯普及率、データセンター相互接続トラフィックの成長、海底ケーブルのキロメートル数、四半期ごとの加重平均販売価格(ASP)の変動を主要な推進要因として、ボトムアップとトップダウンのアプローチを融合させて行われました。データはアナリストによる自己監査、上級者によるピアレビュー、方法論委員会の承認という3層のレビューを経て検証され、毎年更新されます。

3. エグゼクティブサマリーと市場規模の予測

光ファイバーケーブル市場は、2025年に139.2億米ドルと評価されており、10.46%の年平均成長率(CAGR)で成長すると予測されています。地域別では、アジア太平洋地域が2024年に世界の収益の58.7%を占め、2030年までに12.6%のCAGRで成長すると予測される主要な地域です。エンドユーザーセグメントでは、データセンターアプリケーションが2025年から2030年の間に14.0%のCAGRで最も急速に拡大すると見込まれています。

4. 市場の動向

4.1 市場の推進要因:

市場の成長を牽引する主な要因としては、高速インターネットの普及とグローバルデータトラフィックの急増、5G展開とFTTx(Fiber-to-the-x)導入の加速、ハイパースケールデータセンター相互接続需要の拡大が挙げられます。また、424.5億米ドルのBEADプログラムのような政府主導の地方ブロードバンドおよびデジタルインクルージョンプログラムは、ファイバーファーストの地方建設を義務付け、持続的な需要を確保し、国内製造業への投資を促進しています。地政学的レジリエンスのための海底ルートの多様化や、銅から低炭素ガラスファイバーへの置き換えによる持続可能性への取り組みも重要な推進要因です。

4.2 市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。高い土木工事費用と用地取得の複雑さ、原材料の価格変動、特にヘリウム供給の制約は、生産能力を脅かし、タイムラインを遅らせる可能性があり、CAGRに-1.2%の影響を及ぼすと予測されています。さらに、海底ルートにおける環境許可取得の遅延や、飽和した都市圏市場における通信事業者の設備投資(CAPEX)の停滞も課題となっています。

4.3 技術的展望と機会:

技術革新は市場の将来の需要を形成しています。マルチコア、ホローコア、リボンケーブルなどの新しい技術は、より高い帯域幅密度と迅速な設置を可能にし、ベンダーにとって長期的な機会を拡大しています。統合フォトニクスやシリコンフォトニクス・トランシーバーの統合も進んでおり、市場の進化に貢献しています。

5. セグメンテーションの概要

市場は、ケーブルタイプ別(アーマードケーブル、非アーマードケーブル、リボンケーブル、その他)、ファイバーモード別(シングルモードファイバー、マルチモードファイバー、プラスチック光ファイバー)、設置タイプ別(空中/架空、地下/埋設、海底/水中、屋内/ドロップケーブル)、エンドユーザー産業別(通信、データセンターおよびクラウドプロバイダー、電力会社およびスマートグリッド、防衛および航空宇宙、産業オートメーションおよび制御、ヘルスケアおよび医療、石油・ガスおよびオフショア、その他)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に詳細に分析されています。

6. 競争環境

競争環境の分析には、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれます。Prysmian Group、Corning Inc.、住友電気工業、古河電気工業、CommScope Holding Company Inc.、藤倉、Nexans S.A.、LS Cable and System Ltd.、OFS Fitel LLC、Sterlite Technologies Ltd.、Hengtong Optic-Electric Co. Ltd.、Yangtze Optical Fiber and Cable (JOFC)、ZTT Group、Proterial Ltd.、Finolex Cables Ltd.、Belden Inc.、General Cable Corp.、Hexatronic Group AB、HMN Tech Co., Ltd.、Taihan Fiberoptics Co., Ltd.など、主要なグローバル企業のプロファイルが提供されています。

7. 市場機会と将来の展望

未開拓のニーズの評価を通じて、市場の新たな機会が特定されています。特に、マルチコア、ホローコア、リボンケーブルといった新しい技術革新が将来の需要を形成し、ベンダーに長期的な機会をもたらすことが強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高速インターネットの普及拡大と世界的なデータトラフィックの急増

- 4.2.2 5G展開の加速とファイバーディープFTTxの導入

- 4.2.3 ハイパースケールデータセンター相互接続需要の拡大

- 4.2.4 政府支援による地方ブロードバンドおよびデジタルインクルージョンプログラム

- 4.2.5 地政学的レジリエンスのための海底ルートの多様化

- 4.2.6 銅を低炭素ガラス繊維に置き換える持続可能性への推進

-

4.3 市場の阻害要因

- 4.3.1 高い土木工事費用と用地取得の複雑さ

- 4.3.2 原材料の価格変動とヘリウム供給の制約

- 4.3.3 海底ルートの環境許可取得の遅延

- 4.3.4 飽和した都市市場における通信事業者の設備投資の頭打ち

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 技術的展望

- 4.6.1 マルチコアおよびホローコアファイバーのロードマップ

- 4.6.2 集積フォトニクスおよびシリコンフォトニクストランシーバーの統合

- 4.7 価格分析

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 投資分析

- 4.10 COVID-19の影響と回復分析

5. 市場規模と成長予測(金額)

-

5.1 ケーブルタイプ別

- 5.1.1 アーマードケーブル

- 5.1.2 非アーマードケーブル

- 5.1.3 リボンケーブル

- 5.1.4 その他

-

5.2 ファイバーモード別

- 5.2.1 シングルモードファイバー

- 5.2.2 マルチモードファイバー

- 5.2.3 プラスチック光ファイバー

-

5.3 設置タイプ別

- 5.3.1 空中/架空

- 5.3.2 地下/埋設

- 5.3.3 海底/水中

- 5.3.4 屋内/ドロップケーブル

-

5.4 エンドユーザー産業別

- 5.4.1 電気通信

- 5.4.2 データセンターおよびクラウドプロバイダー

- 5.4.3 電力会社およびスマートグリッド

- 5.4.4 防衛および航空宇宙

- 5.4.5 産業オートメーションおよび制御

- 5.4.6 ヘルスケアおよび医療

- 5.4.7 石油・ガスおよびオフショア

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 プリズミアン・グループ

- 6.4.2 コーニング社

- 6.4.3 住友電気工業株式会社

- 6.4.4 古河電気工業株式会社

- 6.4.5 コムスコープ・ホールディング・カンパニー社

- 6.4.6 藤倉株式会社

- 6.4.7 ネクサンズS.A.

- 6.4.8 LS電線システム株式会社

- 6.4.9 OFSフィテルLLC

- 6.4.10 スターライト・テクノロジーズ株式会社

- 6.4.11 亨通光電有限公司

- 6.4.12 長江光ファイバーケーブル(JOFC)

- 6.4.13 ZTTグループ

- 6.4.14 プロテリアル株式会社

- 6.4.15 フィノレックス・ケーブルズ株式会社

- 6.4.16 ベルデン社

- 6.4.17 ジェネラル・ケーブル社

- 6.4.18 ヘキサトロニック・グループAB

- 6.4.19 HMNテック株式会社

- 6.4.20 大韓光通信株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光ファイバーケーブルは、光信号を用いて情報を伝送するためのケーブルであり、現代の通信インフラにおいて不可欠な基盤技術でございます。その本質は、ガラスやプラスチックといった誘電体でできた非常に細い繊維(光ファイバー)を複数束ね、保護被覆で覆った構造にあります。光ファイバー内部では、光が全反射の原理を利用して、ほとんど減衰することなく長距離を伝播いたします。電気信号を用いる従来の銅線ケーブルと比較して、光ファイバーケーブルは、はるかに広い帯域幅、低損失、電磁干渉(EMI)への耐性、軽量性、小型性といった数多くの優れた特性を持っております。これにより、大容量のデータを高速かつ安定して伝送することが可能となり、インターネット、電話、テレビ放送など、あらゆるデジタル通信を支える中核を担っております。

光ファイバーケーブルには、用途や特性に応じて様々な種類が存在いたします。まず、光ファイバーの種類としては、主にシングルモードファイバー(SMF)とマルチモードファイバー(MMF)の二つが挙げられます。シングルモードファイバーは、コア径が非常に小さく、単一の光モードのみを伝送するため、光信号の分散が少なく、長距離・大容量通信に適しております。主に基幹通信網や国際海底ケーブル、FTTH(Fiber To The Home)などの長距離通信に利用されます。一方、マルチモードファイバーは、コア径が大きく、複数の光モードを伝送するため、比較的短距離の通信に適しております。データセンター内の接続やLAN(Local Area Network)など、数百メートル程度の範囲での高速通信に用いられることが一般的です。さらに、ケーブルの構造に着目すると、屋外用と屋内用、架空用、地中埋設用、海底用など、設置環境に応じた多様な設計がございます。例えば、屋外用ケーブルは、紫外線や温度変化、水分、動物からの保護のために、より堅牢な外被や防水材、抗張力体などが組み込まれております。また、曲げに強い「曲げ不感ファイバー」や、複数のコアを持つ「マルチコアファイバー」、中空構造の「ホローコアファイバー」といった特殊なファイバーも研究・実用化が進んでおります。

光ファイバーケーブルの用途は非常に広範にわたります。最も代表的なのは、やはり通信分野でございます。国際的な海底ケーブル網から、国や地域を結ぶ基幹通信網、そして各家庭やオフィスに光回線を届けるFTTH/FTTB(Fiber To The Building)といったアクセス網まで、あらゆるレベルの通信インフラに利用されております。これにより、高速インターネット、IP電話、高精細な映像配信などが実現されております。また、データセンター内では、サーバー、ストレージ、ネットワーク機器間の超高速接続に不可欠であり、膨大なデータ処理を支えております。企業や大学の構内LANにおいても、大容量データの迅速なやり取りのために導入が進んでおります。通信分野以外でも、医療分野では内視鏡やレーザーメスへの光伝送路として、産業分野では工場内の制御システムやセンサーネットワークにおいて、電磁ノイズの影響を受けない信頼性の高い通信手段として活用されております。さらに、航空宇宙分野や防衛分野では、軽量性、小型性、耐環境性が評価され、重要な通信・センサーシステムに採用されております。

光ファイバーケーブルの性能を最大限に引き出し、その利用を可能にするためには、様々な関連技術が不可欠でございます。光信号と電気信号を相互に変換する「光トランシーバー」は、ネットワーク機器と光ファイバーケーブルを接続する上で中心的な役割を担います。また、一本の光ファイバーに複数の異なる波長の光信号を同時に乗せて伝送することで、通信容量を飛躍的に増大させる「波長分割多重(WDM)技術」は、基幹通信網の効率化に大きく貢献しております。特に、高密度波長分割多重(DWDM)は、数百もの波長を利用してテラビット級の通信を実現いたします。長距離伝送における光信号の減衰を補償するためには、電気信号への変換なしに光信号を直接増幅する「光増幅器(EDFAなど)」が用いられます。光ファイバー同士を接続する際には、専用の融着接続機を用いてガラスを溶かし、永久的に接続する「融着接続」や、コネクタを用いて着脱可能にする「光コネクタ」が利用されます。これらの接続技術は、光信号の損失を最小限に抑えるために非常に高い精度が求められます。さらに、光ファイバー網の敷設や保守には、光ファイバーの断線箇所や損失を測定する「OTDR(光パルス試験器)」などの試験機器も重要な役割を果たしております。

光ファイバーケーブルの市場は、世界的なデジタル化の進展とデータ通信量の爆発的な増加を背景に、持続的な成長を続けております。特に、5G移動通信システムの本格的な展開、クラウドコンピューティングの普及、IoT(Internet of Things)デバイスの増加、そして高精細な動画コンテンツの需要拡大などが、光ファイバーインフラへの投資を加速させております。各国政府によるブロードバンド普及政策や、データセンターの建設ラッシュも市場を牽引する大きな要因です。主要な市場プレイヤーとしては、光ファイバーおよびケーブルの製造メーカーであるコーニング(米国)、プリズミアン(イタリア)、住友電気工業(日本)、古河電気工業(日本)、YOFC(中国)などが世界市場で大きなシェアを占めております。また、光通信機器ベンダーや通信事業者も、この市場の重要な構成要素でございます。最近のトレンドとしては、より高密度なファイバーを収容できるケーブルの開発、曲げ特性に優れたファイバーの普及、そして敷設作業の効率化や自動化技術の導入が進んでおります。環境負荷低減への意識の高まりから、製造プロセスにおける省エネルギー化やリサイクル可能な素材の採用も注目されております。

将来に向けて、光ファイバーケーブル技術はさらなる進化を遂げることが期待されております。データ通信量の増加は今後も止まることなく、これに対応するためには、現在のシングルモードファイバーの限界を超える新たな技術が求められます。その一つが、前述のマルチコアファイバーやホローコアファイバーの実用化でございます。マルチコアファイバーは、一本のファイバー内に複数のコアを持つことで、空間多重により伝送容量を増大させます。ホローコアファイバーは、光が空気中を伝播するため、ガラス中を伝播するよりも高速で、かつ低損失・低遅延での伝送が可能となり、特に金融取引やデータセンター間接続など、超低遅延が求められる分野での応用が期待されております。また、量子通信や量子コンピューティングといった次世代技術の基盤としても、光ファイバーの役割はますます重要になるでしょう。光ファイバーセンサーの分野でも、より高精度で多機能なセンサーの開発が進み、インフラ監視、医療診断、環境モニタリングなど、幅広い分野での応用が期待されております。地球規模でのデジタルデバイド解消に向けた取り組みや、宇宙空間での通信インフラへの応用など、光ファイバーケーブルの可能性は無限に広がっており、今後も社会の発展に大きく貢献していくことと存じます。