光ファイバー部品市場 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

光ファイバー部品市場レポートは、タイプ(ケーブル、アンプ、スプリッター、アクティブ光ケーブル、コネクタ、トランシーバー、その他)、用途(分散センシング、通信、分析・医療機器、照明)、エンドユーザー(通信事業者、ハイパースケールおよびエンタープライズデータセンター、産業・エネルギー、ヘルスケア・ライフサイエンス、防衛・航空宇宙)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光ファイバーコンポーネント市場は、2025年から2030年の予測期間において、AIワークロード、5Gの高密度化、量子安全通信といったグローバルネットワークの進化を背景に、堅調な成長が見込まれています。本レポートは、タイプ(ケーブル、アンプ、スプリッター、アクティブ光ケーブル、コネクタ、トランシーバーなど)、アプリケーション(分散センシング、通信、分析・医療機器、照明)、エンドユーザー(通信事業者、ハイパースケール・エンタープライズデータセンター、産業・エネルギー、ヘルスケア・ライフサイエンス、防衛・航空宇宙)、および地域別に市場を分析しています。

市場概況

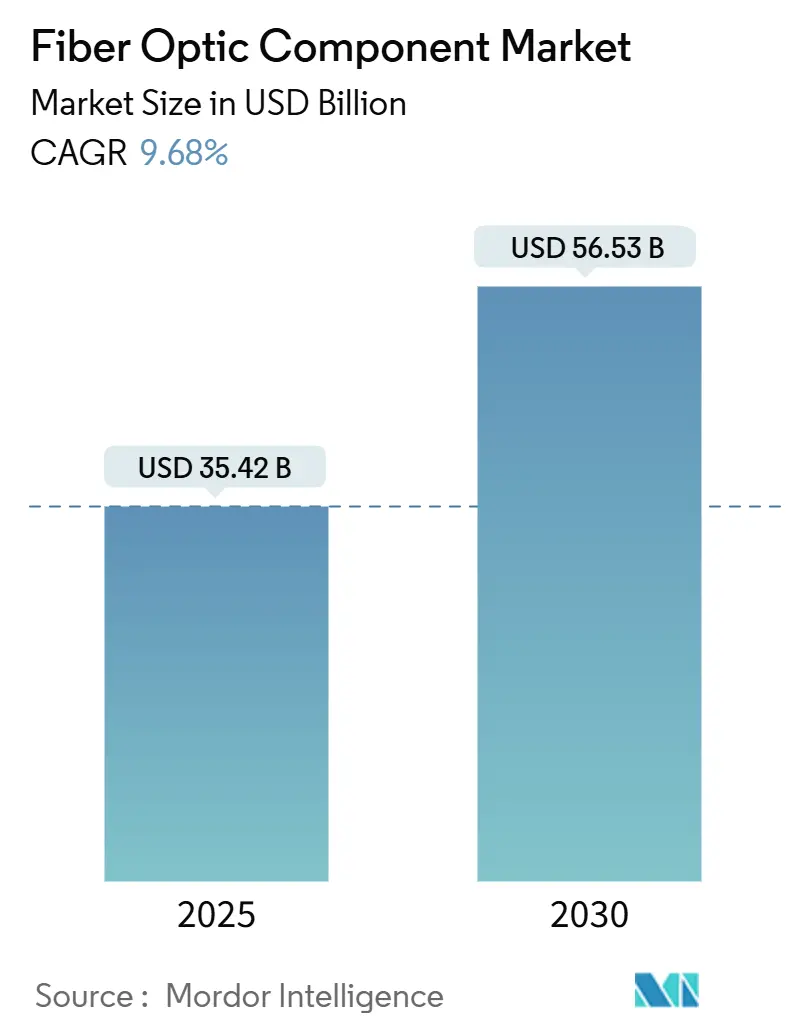

光ファイバーコンポーネント市場規模は、2025年に354.2億米ドルと推定され、2030年には565.3億米ドルに達し、予測期間中の年平均成長率(CAGR)は9.68%で推移すると予測されています。市場の拡大は、AIワークロード、5Gの高密度化、量子安全通信へのグローバルネットワークの転換によって支えられています。重要な化合物半導体におけるサプライチェーンの圧力は、主要ベンダー間での垂直統合戦略を強化し、代替材料に関する研究開発を加速させています。同時に、ハイパースケールデータセンター事業者は長期的な容量コミットメントを確保しており、ケーブルメーカーやフォトニックチップメーカーの需要予測を安定させています。米国、欧州連合、および主要なアジア太平洋地域の政府資金による農村ブロードバンドプログラムは、成熟地域と発展途上地域の両方で受動的光インフラの基本的な消費を強化しています。アジア太平洋地域は、最も急速に成長している市場として浮上しており、特に中国、インド、および東南アジア諸国におけるデジタルインフラへの大規模な投資がその成長を牽引しています。これらの地域では、5Gネットワークの展開、データセンターの建設、およびブロードバンド接続の普及が加速しており、光ファイバーコンポーネントの需要を大幅に押し上げています。

市場セグメンテーション

光ファイバーコンポーネント市場は、コンポーネントタイプ、アプリケーション、エンドユーザー、および地域に基づいてセグメント化されています。

コンポーネントタイプ別

市場は、光トランシーバー、光アンプ、光コネクタ、光スプリッター、光減衰器、光スイッチ、およびその他に分類されます。光トランシーバーセグメントは、データセンター、通信ネットワーク、およびエンタープライズネットワークにおける高速データ伝送の需要増加により、最大の市場シェアを占めると予想されています。

アプリケーション別

市場は、データセンター、通信、エンタープライズ、産業、およびその他に分類されます。データセンターアプリケーションは、クラウドコンピューティング、ビッグデータ、およびAIの普及により、最も急速に成長しているセグメントです。

エンドユーザー別

市場は、通信事業者、ハイパースケール・エンタープライズデータセンター、産業・エネルギー、ヘルスケア・ライフサイエンス、防衛・航空宇宙に分類されます。通信事業者は、5Gネットワークの展開と既存インフラのアップグレードにより、引き続き主要なエンドユーザーであり続けるでしょう。

地域別分析

アジア太平洋地域は、前述の通り、最も急速に成長している市場であり、今後もその傾向が続くと予測されています。北米と欧州は、成熟した市場でありながらも、農村ブロードバンドプログラムや次世代ネットワークへの投資により、安定した成長が見込まれます。中東・アフリカおよびラテンアメリカ地域も、デジタル化の進展とインフラ整備の加速により、着実な成長を遂げると予想されます。

このレポートは、光ファイバーコンポーネント市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

本調査は、通信、データセンター、産業、医療、防衛ネットワークにおける光ベースのデータ伝送を可能にする、新しい光トランシーバー、アクティブ光ケーブル、ケーブル、アンプ、スプリッター、コネクター、サーキュレーター、および関連する受動モジュールから生じる収益を対象としています。再生品ハードウェア、設置サービス、商品バルクとして販売されるディスクリート光ファイバーケーブルアセンブリ、ターンキーネットワーク展開サービス、銅ベースのハイブリッド接続ソリューションは範囲外とされています。市場は、タイプ別(ケーブル、アンプ、アクティブ光ケーブル、スプリッター、コネクター、トランシーバーなど)、アプリケーション別(分散センシング、通信、分析・医療機器、照明)、エンドユーザー別(通信事業者、ハイパースケール・エンタープライズデータセンター、産業・エネルギー、ヘルスケア・ライフサイエンス、防衛・航空宇宙)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。

2. 市場規模と成長予測

光ファイバーコンポーネント市場は、2025年には354.2億米ドルの規模に達し、2030年までには565.3億米ドルに成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ハイパースケールデータセンターにおける光ファイバーのリフレッシュサイクル。

* 5Gフロントホール/バックホールの高密度化。

* AI/ML光学系における800Gbps以上のPAM4/Co-Packaged Opticsの加速。

* 新興アジア太平洋地域およびアフリカにおけるFTTH(Fiber-to-the-Home)の急速な展開。

* 米国およびEUにおける政府資金による地方ブロードバンドプログラム。

* 超低損失ファイバーを要求する量子安全ネットワークのパイロットプロジェクト。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* リン化インジウムおよびガリウムヒ素のエピ容量の不足。

* 中国への先進フォトニクスに関する地政学的な輸出規制。

* 長距離ファイバールートにおけるサイバー物理的な破壊行為のリスク。

* 代替品としてのホローコアファイバーの採用増加。

5. 主要な調査結果

* 地域別成長: アジア太平洋地域が収益シェアの39%を占め、10.59%の年平均成長率(CAGR)で拡大しており、国家的なブロードバンド展開とフォトニクス製造能力がその原動力となっています。

* タイプ別成長: アクティブ光ケーブルが11.12%のCAGRで最も高い成長を示しており、これはハイパースケールデータセンターにおけるコパッケージドオプティクスの採用を反映しています。

* エンドユーザー別成長: AIトレーニングクラスターが超高速光インターコネクトを要求するため、ハイパースケールおよびエンタープライズデータセンターが12.24%のCAGRで最も急速に成長しています。

* サプライチェーンの課題: ガリウムおよびインジウムの輸出規制が材料費を高騰させており、垂直統合やInP-on-GaAsソリューションなどの代替基板R&Dを促進しています。

* 技術的ブレークスルー: NICTと住友電工は、1,808キロメートルで1.02 Pbit/sの伝送を達成し、長距離ファイバーシステムの将来的な帯域幅の可能性を示しました。

6. 競争環境

レポートでは、Lumentum Holdings Inc.、Broadcom Inc.、Coherent Corp.、住友電気工業株式会社、Corning Incorporated、Huawei Technologiesなど、主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア分析が提供されています。

7. 調査方法論

本調査は、一次調査(主要コンポーネントメーカー、ハイパースケールデータセンターアーキテクト、地域通信事業者、フォトニクス研究者へのインタビュー)と二次調査(ITU、TeleGeography、FCC、中国MIIT、Eurostatなどの公開データセット、企業提出書類、特許動向、技術論文)を組み合わせて実施されています。市場規模の算出と予測は、トラフィック増加と5G基地局数に基づくトップダウンアプローチと、サプライヤー開示情報に基づくボトムアップアプローチを併用し、多変量回帰分析を用いて行われています。

8. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールデータセンターの光ファイバー更新の波

- 4.2.2 5Gフロントホール/バックホールの高密度化

- 4.2.3 800Gbを超えるAI/ML光通信がPAM4/Co-Packaged Opticsを加速

- 4.2.4 新興APACおよびアフリカにおけるFTTHの急速な展開

- 4.2.5 政府資金による農村ブロードバンドプログラム(米国、EU)

- 4.2.6 超低損失ファイバーを要求する量子安全ネットワークのパイロット

-

4.3 市場の阻害要因

- 4.3.1 リン化インジウムおよびガリウムヒ素のエピ容量の不足

- 4.3.2 中国への先進フォトニクスに関する地政学的輸出規制

- 4.3.3 長距離光ファイバー経路におけるサイバー物理的破壊行為のリスク

- 4.3.4 代替としてのホローコアファイバーの採用拡大

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 ケーブル

- 5.1.2 アンプ

- 5.1.3 アクティブ光ケーブル

- 5.1.4 スプリッター

- 5.1.5 コネクタ

- 5.1.6 トランシーバー

- 5.1.7 その他

-

5.2 用途別

- 5.2.1 分散センシング

- 5.2.2 通信

- 5.2.3 分析・医療機器

- 5.2.4 照明

-

5.3 エンドユーザー別

- 5.3.1 通信事業者

- 5.3.2 ハイパースケールおよびエンタープライズデータセンター

- 5.3.3 産業・エネルギー

- 5.3.4 ヘルスケア・ライフサイエンス

- 5.3.5 防衛・航空宇宙

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他のアフリカ・中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ルメンタム・ホールディングス株式会社

- 6.4.2 ブロードコム株式会社

- 6.4.3 コヒーレント株式会社 (II-VI)

- 6.4.4 住友電気工業株式会社

- 6.4.5 アクセリンク・テクノロジーズ

- 6.4.6 富士通オプティカルコンポーネンツ

- 6.4.7 ソース・フォトニクス

- 6.4.8 ネオフォトニクス (シスコ)

- 6.4.9 O-Net テクノロジーズ

- 6.4.10 コーニング・インコーポレイテッド

- 6.4.11 プリズミアン・グループ

- 6.4.12 スターライト・テクノロジーズ

- 6.4.13 ハイセンス・ブロードバンド

- 6.4.14 イノライト・テクノロジー

- 6.4.15 エムコア・コーポレーション

- 6.4.16 リフレックス・フォトニクス

- 6.4.17 ファイバーホーム・テレコミュニケーション

- 6.4.18 ファーウェイ・テクノロジーズ

- 6.4.19 Mwテクノロジーズ LDA

- 6.4.20 オプティエンツ・センサーズ

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

光ファイバー部品は、光ファイバー通信システムにおいて、光信号の伝送、分岐、結合、変換、検出など、多岐にわたる機能を実現するために不可欠な要素の総称でございます。これらは、光ファイバーケーブルそのものに加え、光信号を効率的に扱い、制御し、保護するための様々なデバイスを含みます。電気信号を処理する電子部品が現代社会の基盤であるのと同様に、光ファイバー部品は、高速・大容量の情報通信を支える光通信技術の根幹をなすものであり、その性能と信頼性が通信システムの全体的な品質を決定づける重要な役割を担っております。

光ファイバー部品の種類は非常に多岐にわたります。まず、光信号の伝送路となる「光ファイバーケーブル」は、シングルモードとマルチモードに大別され、屋内、屋外、海底など用途に応じた多様な構造が存在します。次に、光ファイバー同士を接続する「光コネクタ」は、FC、SC、LC、MPO/MTPといった様々な規格があり、低損失で安定した接続が求められます。光信号を複数の経路に分岐させる「光スプリッタ」は、PLC(Planar Lightwave Circuit)型やFBT(Fused Biconical Taper)型があり、FTTH(Fiber To The Home)網などで広く利用されております。また、光の逆流を防ぐ「光アイソレータ」、光の方向を制御する「光サーキュレータ」、光パワーを調整する「光減衰器」なども重要な部品です。光路を切り替える「光スイッチ」は、MEMS(Micro-Electro-Mechanical Systems)型や熱光学型などがあり、ネットワークの柔軟性を高めます。

さらに、光信号と電気信号の相互変換を行う「光トランシーバー」は、SFP、SFP+、QSFP、CFPといったフォームファクタで提供され、レーザーダイオード(VCSEL、DFBレーザーなど)とフォトダイオード(PINフォトダイオード、APDなど)を内蔵し、データセンターや通信機器のインターフェースとして不可欠です。光信号を検出する「光検出器」は、PINフォトダイオードやAPDが代表的です。光信号に変調をかける「光変調器」は、LiNbO3(LN)型やシリコンフォトニクス型があり、高速伝送を可能にします。長距離伝送において光信号を増幅する「光増幅器」には、EDFA(Erbium-Doped Fiber Amplifier)やラマン増幅器があり、信号の劣化を防ぎます。特定の波長の光を選択的に透過・反射させる「光フィルター」は、WDM(Wavelength Division Multiplexing)システムにおいて複数の波長を多重化・分離するために用いられます。これらの他にも、光ファイバーの融着接続機や各種測定器など、光通信システムを構築・運用するために必要な様々な部品や機器が存在します。

光ファイバー部品の用途は、現代社会のあらゆる情報通信インフラに広がっております。最も主要な用途は、データセンター、基幹ネットワーク、FTTHといった通信インフラの構築です。特に、5G/6G移動通信ネットワークのバックホールやフロントホール、さらには国際間の大容量通信を支える海底ケーブルシステムにおいて、光ファイバー部品は不可欠な役割を担っております。また、産業分野においてもその利用は拡大しており、FA(Factory Automation)におけるセンサーやロボット制御、医療機器(内視鏡、レーザーメスなど)、航空宇宙、防衛といった分野で、その高速性、耐ノイズ性、小型軽量性などが評価されております。データセンター内では、サーバー間やラック間の高速・大容量データ伝送に光トランシーバーや光ケーブルが大量に用いられ、その性能がデータ処理能力に直結します。さらに、温度、ひずみ、振動、圧力などを非接触で高精度に測定できる光ファイバーセンサーは、電力監視やスマートグリッド、構造物のモニタリングなど、多岐にわたる分野で活用が進んでおります。

関連技術としては、まず「シリコンフォトニクス」が挙げられます。これは、半導体製造プロセスを用いて光回路をシリコン基板上に集積化する技術であり、光部品の小型化、低コスト化、高速化、低消費電力化を可能にします。同様に、InP(リン化インジウム)やGaAs(ガリウムヒ素)などの材料を用いた「集積フォトニクス」も、光回路の高性能化に貢献しております。伝送容量を飛躍的に増大させる技術として「WDM(波長分割多重)/DWDM(高密度波長分割多重)」があり、異なる波長の光を一本のファイバーで同時に伝送することで、既存のインフラを最大限に活用します。また、光の位相や偏波といった情報を利用して伝送容量と距離を大幅に向上させる「コヒーレント光通信」は、長距離・大容量通信の主流となっております。近年では、ネットワークの最適化や障害予測、自動制御に「AI/機械学習」が導入され始めており、光通信システムの運用効率を高めています。究極のセキュリティを実現する「量子暗号通信」も、光ファイバーを媒体として利用する技術として注目されており、将来の安全な情報通信を支える可能性があります。

市場背景としては、世界的なデータトラフィックの爆発的増加が最大の成長要因となっております。5Gの普及、IoTデバイスの増加、クラウドサービスの拡大、AI技術の進化、VR/ARコンテンツの普及などが、データセンターへの投資を活発化させ、光ファイバー部品の需要を押し上げております。特に、データセンター内での高速インターコネクトや、都市部・郊外でのFTTH網のさらなる展開、そして5G基地局への光ファイバー接続の需要が顕著です。主要なプレイヤーとしては、古河電工、住友電工、Prysmian、Corningといった光ファイバーケーブルメーカー、Lumentum、Coherent、住友電工、富士通、日立、三菱電機といった光部品メーカー、そしてCisco、Huawei、Nokia、Ericssonなどの通信機器ベンダーが挙げられます。一方で、技術革新の加速に伴う標準化の課題、激しいコスト競争、そして地政学的なリスクを含むサプライチェーンの安定性確保が、市場における重要な課題となっております。

将来展望としては、光ファイバー部品はさらなる高速化・大容量化、低消費電力化、小型化・高集積化へと進化を続けるでしょう。テラビット級の伝送速度を実現するため、マルチコアファイバーや中空ファイバーといった新しい光ファイバー技術の開発が進められております。データセンターの電力消費問題に対応するため、シリコンフォトニクスによる集積化や、光と電気の回路をチップレベルで融合するCo-Packaged Optics(CPO)などの「光電融合技術」が進化し、デバイスの消費電力削減に大きく貢献すると期待されております。また、光回路と電子回路のさらなる融合により、デバイスの小型化と高集積化が進み、より高性能で汎用性の高い光モジュールが実現されるでしょう。新たな応用分野としては、自動運転、スマートシティ、遠隔医療といった分野での光通信技術の活用が期待されており、特に車載ネットワークや産業用ネットワークにおける光ファイバーの採用が増加する可能性があります。さらに、量子コンピューティングや量子ネットワークといった最先端技術の発展に伴い、光ファイバー部品はこれらの次世代技術の基盤としても重要な役割を担うことになります。AIによるネットワークの自律化も進み、自己最適化や自己修復が可能な、より賢い光通信ネットワークの実現に貢献していくことでしょう。光ファイバー部品は、情報化社会の進化を支える中核技術として、今後もその重要性を増していくと考えられます。